1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет запасов

Оформление операции списания товаров

Подтверждение корректировок использования налогового назначения

Методика приведенная в статье актуальна для конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

Пример

На складе предприятия находятся товары, приобретенные для последующей перепродажи. По причине порчи требуется списать некоторое количество данных товаров со склада. Первоначальная стоимость товаров составляет 2000,00 грн.

Схема проводок данной операции выглядит следующим образом:

| Наименование операции | Дебет | Кредит |

| Списание себестоимости МПЗ | 949 | Счета учета МПЗ |

| Отражение налогового обязательства (на стоимость приобретения)* | 949 | 6412 |

| * данная проводка будет сформирована через транзитный счет 6435 «Условная продажа». | ||

В конфигурации для отражения выбытиязапасо в на иное налоговое назначение , нежели в учетных остатках, предусмотрена следующая методология:

- Если выбытие отражается документами вида «Списание товаров» или «Требование-накладная», то налоговое назначение ТМЦ указывается в соответствии с учетными остатками, а фактическое налоговое назначение ТМЦ указывается как налоговое назначение затрат. В случае расхождения этих значений автоматически фиксируется факт «нецелевого» использования.

- Если выбытие отражается другими документами, то:

- сначала фиксируется факт «нецелевого» использования специальным документом «Изменение налогового назначения запасов», одновременно с изменением целевого назначения ТМЦ на фактическое;

- а потом отражается выбытие ТМЦ с новым фактическим налоговым назначение м.

- В конце периода регламентным документом «Подтверждение корректировок использования (налоговый учет)» отрабатываются все факты нецелевого использования и форми руются корректировки по НДС.

На примере будет рассмотрен первый вариант, то есть когда при оформлении документа отражающего выбытие ТМЦ, фиксируется факт нецелевого использования товаров.

Списание товаров

Списание товаров оформляется документом «Списание товаров» с видом операции «товары, продукция».

В документе «Списание товаров»:

- на закладке «Товары» указываются товары, счета учета и налоговое назначение ТМЦ, в соответствии с учетными остатками (Рис. 1);

![_ П X П Списание товаров: товары, продукция. Проведен Операция Действия Щ 1 Перейти ? Заполнить и провести Дт Кт Тг Номер: Д0000000002 от: 20.04.2015 16:06:3 Р Отразить в: упр. учете бух. учете Организация: Добро . ..А] Склад: Главный склад. ..а Инвентар-ц]()

Рисунок 1 – заполненный документ «Списание товаров» на закладке «Товары»- на закладке «Учет затрат» указываются счет списания (по примеру, счет 949), его аналитика и выбирается фактическое «Налоговое назначение затрат» (Рис. 2).

![П Списание товаров: товары, продукция. Проведен _ П X Операция Действия Щ 1 Перейти .т Заполнить и провести д т Тг Номер: [ДОООООООО К] от: [20.04.201516:06:3 Щ/ Организация: Добро. .. О, Инвентар-ция:. .. X С Отразить в: Склад: Основание: упр. учете бух.]()

Рисунок 2 – заполненный документ «Списание товаров» на закладке «Учет затрат»

![_ П X П Списание товаров: товары, продукция. Проведен Операция Действия Щ 1 Перейти ? Заполнить и провести Дт Кт Тг Номер: Д0000000002 от: 20.04.2015 16:06:3 Р Отразить в: упр. учете бух. учете Организация: Добро . ..А] Склад: Главный склад. ..а Инвентар-ц](/img/materialy_oformlenie-operatsii-spisaniya-tovarov/image001.png)

![П Списание товаров: товары, продукция. Проведен _ П X Операция Действия Щ 1 Перейти .т Заполнить и провести д т Тг Номер: [ДОООООООО К] от: [20.04.201516:06:3 Щ/ Организация: Добро. .. О, Инвентар-ция:. .. X С Отразить в: Склад: Основание: упр. учете бух.](/img/materialy_oformlenie-operatsii-spisaniya-tovarov/image002.png)

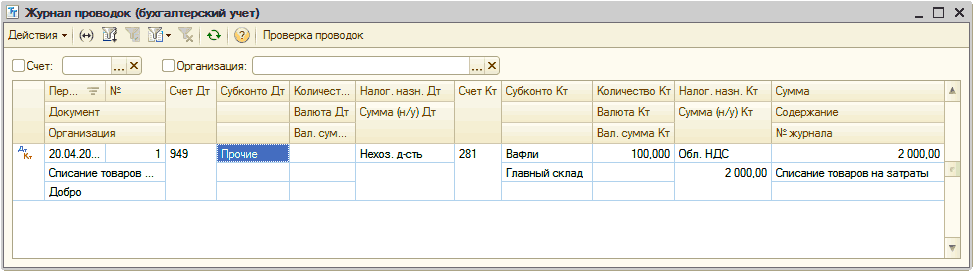

При проведении документа «Списание товаров» отражается операция списания товаров со склада (Рис. 3).

Рисунок 3 – результат проведения документа «Списание товаров»

Подтверждение корректировок использования налогового назначения

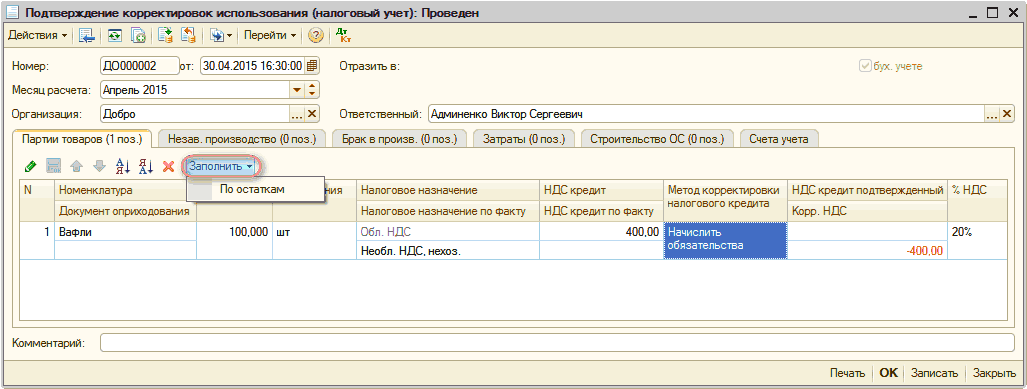

Факт нецелевого использования, за регистри рованный документом «Списание товаров», обрабатывается в конце месяца регламентным документом «Подтверждение корректировок использования (налоговый учет)».

Документ имеет несколько табличных частей, заполняемых только автоматически ( кнопка «Заполнить» табличной части документа) (Рис. 4).

Рисунок 4 – заполненный документ «Подтверждение корректировок использования (налоговый учет)» на закладке «Партии товаров»

| Обратить внимание! В поле «Корр. НДС» автоматически заполняется сумма НДС налогового обязательства, рассчитанная исходя из первоначальной стоимости. По примеру сумма НДС составляет 400 грн. |

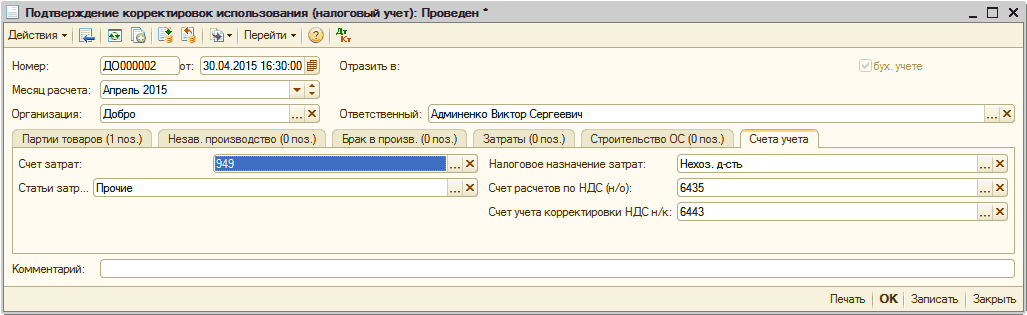

Вмешательство пользователя заключается только в том, чтобы удалить те строки, которые он не хочет включать в корректировки, и заполнить корреспондирующие счета учета на закладке «Счета учета» (Рис. 5).

Рисунок 5 – заполненный документ «Подтверждение корректировок использования (налоговый учет)» на закладке «Счета учета»

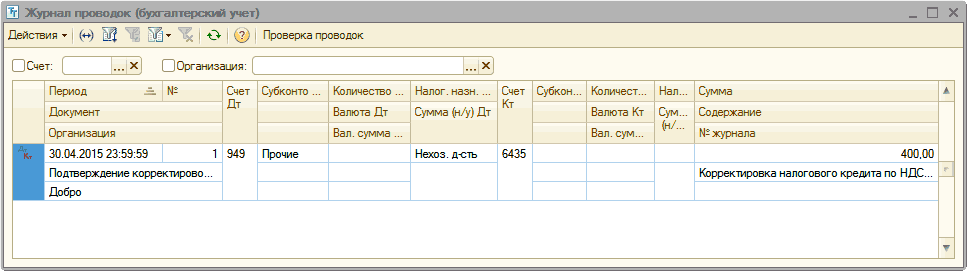

Документ «Подтверждение корректировок использования (налоговый учет)» отражает корректировку, которая влияет на начисление налоговых обязательств по условной продаже (Рис. 6).

Рисунок 6 – результат проведения документа «Подтверждение корректировок использования (налоговый учет)»

Налоговая накладная

На основании пп.«г» п.198.5 ст.198 НКУ предприятие обязано начислить налоговые обязательства по НДС в случае если товары используются в операциях, не являющихся хозяйственной деятельностью плательщика налога.

Начисление НДС осуществляется в соответствии с п.189.1 ст.189 НКУ, то есть базой налогообложения является для готовой продукции – стоимость ее изготовления, а для товаров – стоимость приобретения.

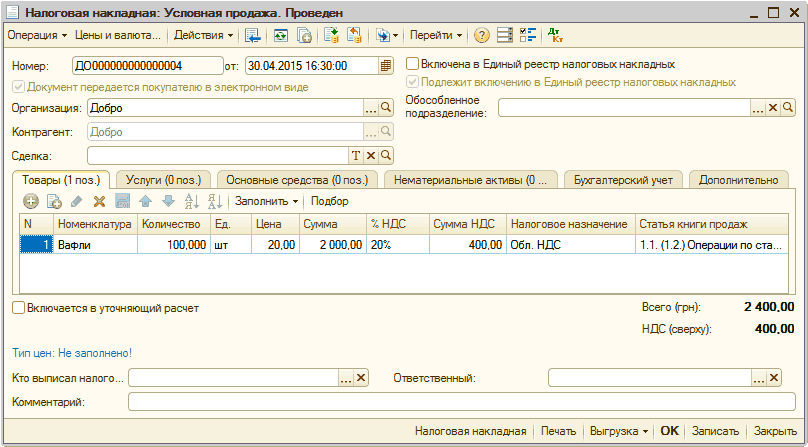

Поэтому, для отражения налогового обязательства следует оформить документ «Налоговая накладная» с видом операции «Условная продажа». Этот документ сформируется автоматически с правильно заполненным видом операции и заполненными данными, если воспользоваться режимом «Ввод на основании» из документа «Подтверждение корректировок использования (налоговый учет)» (Рис. 7).

Рисунок 7 – заполненный документ «Налоговая накладная» с видом операции «Условная продажа»

При этом, в документе «Налоговая накладная» на закладке «Дополнительно», по умолчанию, тип причины будет равен «13» (Рис. 8). Это правильно, поскольку отражается операция использования в нехозяйственной деятельности товаров, изначально купленных для хозяйственной деятельности. При необходимости «Тип причины невыдачи накладной покупателю» может быть изменен вручную.

Рисунок 8 – заполненный документ «Налоговая накладная» на закладке «Дополнительно»

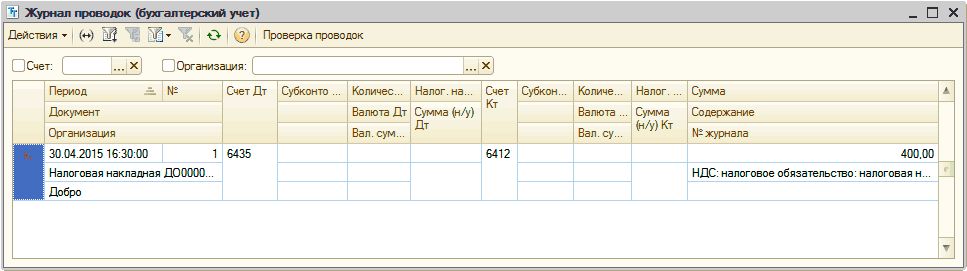

Сформированные проводки документом «Налоговая накладная» (Рис. 9).

Рисунок 9 – результат проведения документа «Налоговая накладная»

| Важно! Если МПЗ изначально приобретались для необлагаемой НДС деятельности, то корректировку налогового назначения и отражение налогового обязательство проводить не нужно. |

С методикой оформления операций списания и корректировок налогового назначения запасов и затрат можно ознакомиться в статье «Налоговый учет запасов и затрат».

Другие материалы по теме:

списание себестоимости, со склада, первоначальная стоимость, на складе, отражение, приобретения, обязательства, рекомендации, счета учета, методика, товара, редакция, списание, стоимость, управление торговым предприятием, наименование, количество, пример, управление, товар, бухгалтерия, операции, конфигурации, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет запасов

Другие материалы по теме:

Методика отражения безоплатной передачи МПЗ

Общесистемные механизмы и принципы

Оформление операции списания товаров

Мы на Facebook