1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет необоротных активов

Методика отражения операций по поставке программной продукции

Порядок формирования расходов в налоговом учете

2. Отражение заработной платы в составе затрат

3. Отражение сумм амортизации необоротных активов

Порядок формирования доходов в налоговом учете

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины », редакция 1.2. Методика, описанная в статье, актуальна для конфигурации « Управление торговым предприятием для Украины » редакция 1.2.

Согласно п.261 подраздела 2 раздела XX НКУ операции по поставке программной продукции временно, с 1 января 2013 года до 1 января 2023 года, освобождаются от обложения НДС. При этом к программной продукции относятся:

- результат компьютерного программирования в виде операционной системы, системной, прикладной, развлекательной и/или учебной компьютерной программы (их компонентов), а также в виде интернет-сайтов и/или онлайн-сервисов;

- криптографические средства защиты информации.

Приказом Миндоходов от 07.10.2013 г. №536 утверждена обобщающая налоговая консультация, в которой более подробно описаны особенности обложения НДС операций по поставке программной продукции.

Освобождение от обложения НДС распространяется не на отдельных субъектов хозяйствования, а на операции по поставке программной продукции.

Согласно пп.14.1.225 ст.14 НКУ любой платеж, полученный как вознаграждение за пользование или за предоставление права на пользование любым авторским и смежным правом на литературные произведения, произведения искусства или науки, включая компьютерные программы, для целей налогообложения определяется как роялти.

В соответствии пп.196.1.6 ст.196 НКУ выплата роялти в денежной форме не является объектом обложения налогом на добавленную стоимость.

Особенности налогообложения налогом на прибыль субъектов индустрии программной продукции регламентировано п.15 подраздела 10 раздела ХХ НКУ.

Ставка налога на прибыль для субъектов индустрии программной продукции, применяющих особенности налогообложения, предусмотренные п.15 подраздела 10 раздела ХХ НКУ, с 1 января 2013г. по 31 декабря 2013г. составляла 5% (п.10 подраздела 4 раздела ХХ НКУ).

Пример

Предприятие ООО «ЮниСофт» зарегистрировано субъектом индустрии программной продукции в 2012 г.

В течение 2013 года предприятием получены доходы от реализации лицензионного программного продукта «Финансы и учет» на общую сумму 1800000,00 грн., без учета НДС.

От прочих видов деятельности получен доход в сумме 300000,00 грн., в т.ч. НДС – 50000,00 грн.

В состав расходов предприятия, с целью определения суммы, подлежащей обложению налогом на прибыль, включены следующие виды затрат:

- затраты в виде заработной платы работников организаций;

- амортизационные отчисления;

- услуги сторонних организаций.

В конфигурации перечень видов деятельности, по которым обособленно ведется налоговый учет (по налогу на прибыль) хранится в справочнике «Виды налоговой деятельности» (рисунок 1).

Рисунок 1 – заполнение справочника «Виды налоговой деятельности»

В частности, в справочнике присутствуют следующие основные виды деятельности:

- «Хозяйственная (налогооблагаемая)» – деятельность, облагаемая по обычной ставке, для ведения которой не требуется приобретение патентов;

- «Программная продукция (субъекты индустрии)» – деятельность, облагаемая по ставке, предусмотренной в п.15 подраздела 10 раздела ХХ НКУ, для ведения которой не требуется приобретение патентов;

- «Распределяемая» ? этот вид деятельности указывают только при начислении затрат (затраты связанные одновременно с несколькими видами деятельности и подлежащие распределению в соответствии с п.152.11 ст.152 НКУ).

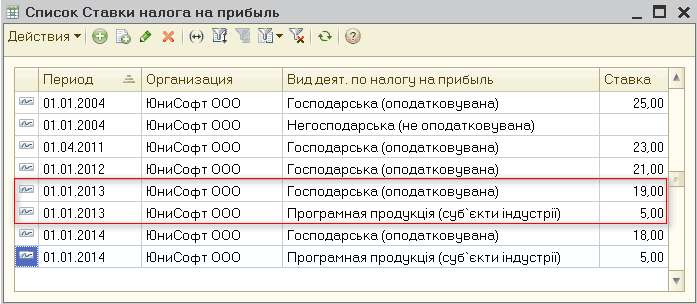

Ставки налога на прибыль задаются отдельно для каждого вида налоговой деятельности в регистре сведений «Ставки налога на прибыль» (рисунок 2).

Рисунок 2 – заполнение справочника «Ставки налога на прибыль»

Порядок формирования расходов в налоговом учете

1. Отражение полученных услуг

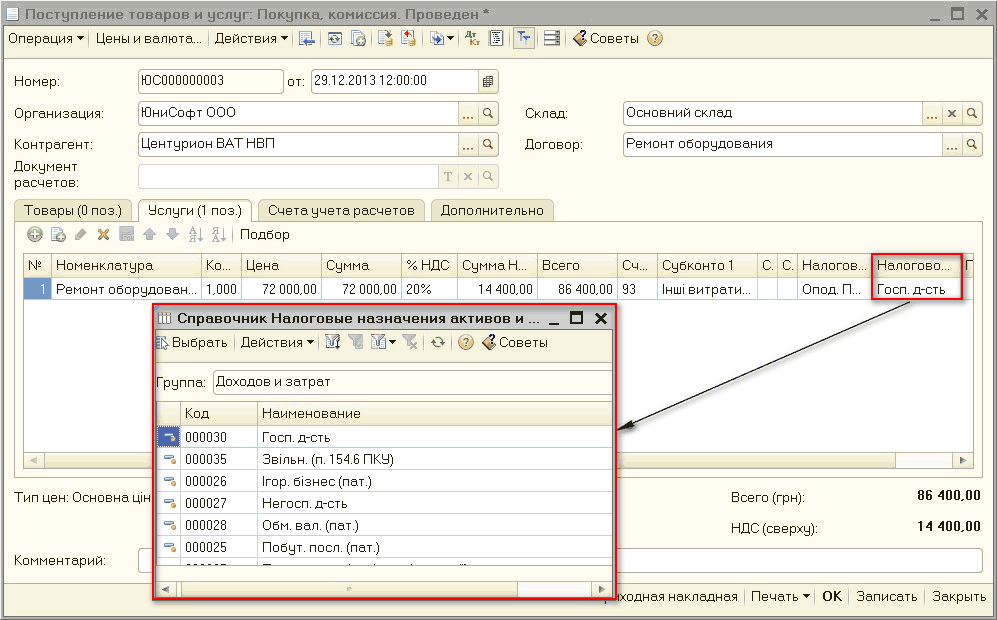

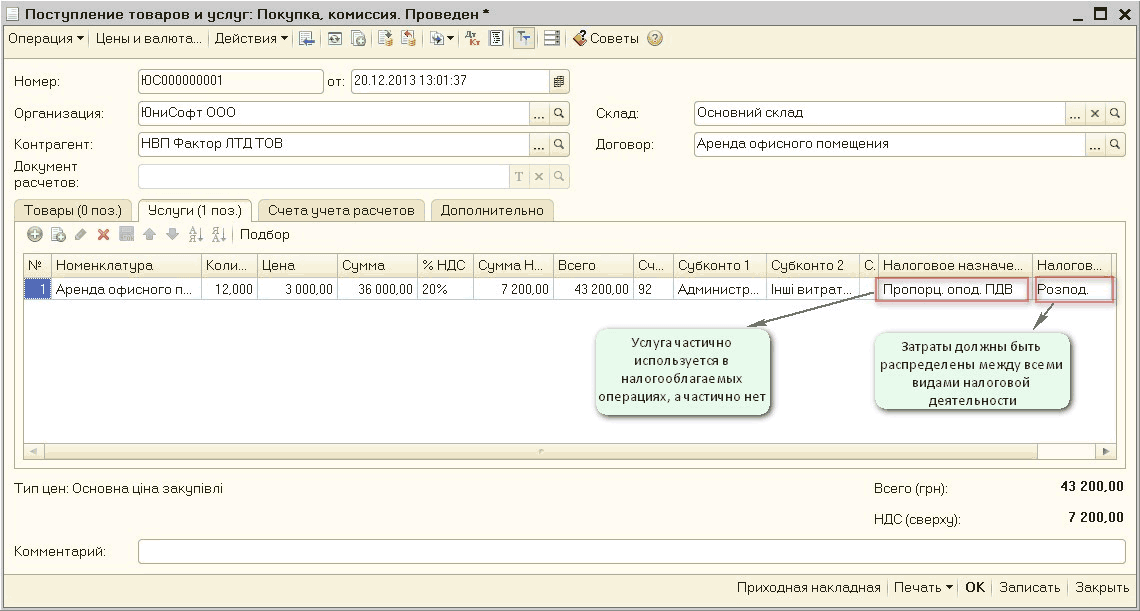

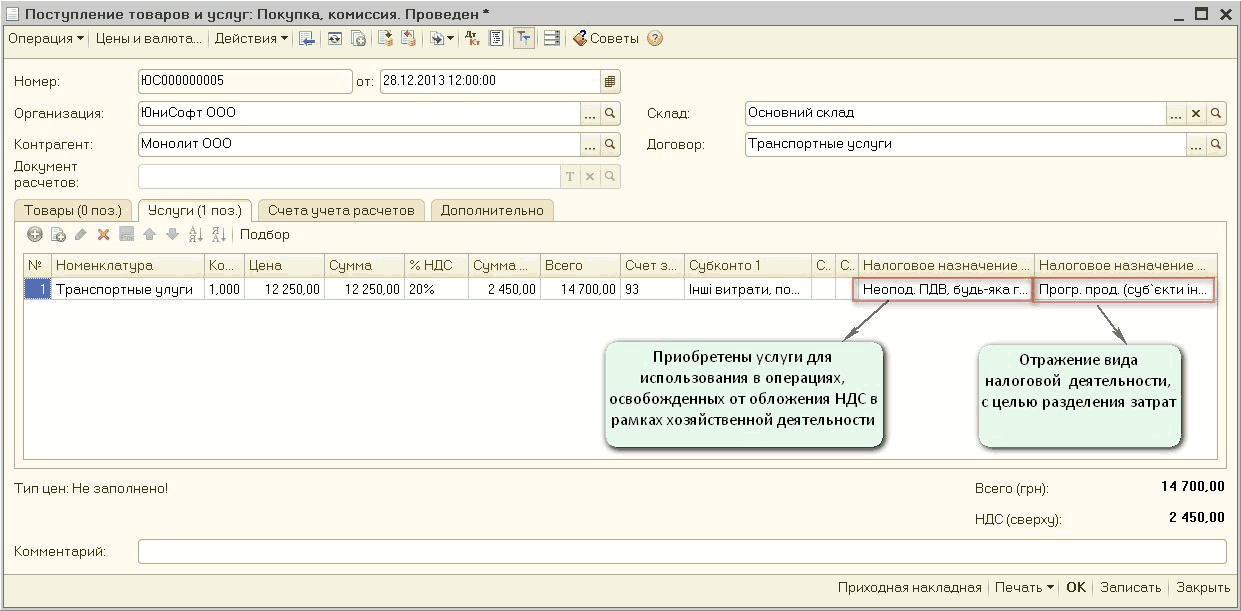

- расходы, связанные с приобретением услуг, отражаются документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» на закладке «Услуги»;

- счет затрат, аналитика и налоговое назначение затрат указывается в табличной части документа;

- налоговая сумма затрат включает стоимость полученной услуги и, возможно, часть или всю сумму НДС (в зависимости от налогового назначения НДС) (рисунки 3.1, 3.2, 3.3).

Рисунок 3.1 ? заполнение документа «Поступление товаров и услуг» на закладке «Услуги» для затрат, используемых в рамках обычной хозяйственной деятельности и облагаемой НДС по ставке 20%

Рисунок 3.2 ? заполнение документа «Поступление товаров и услуг » на закладке «Услуги» для затрат, которые нельзя четко соотнести с конкретным видом хозяйственной деятельности и налоговый кредит по которым начисляется пропорционально доле использования в облагаемых НДС операциях (ст. 199 НКУ)

Рисунок 3.3 ? заполнение документа «Поступление товаров и услуг» на закладке «Услуги» для затрат, используемых в рамках деятельности предприятия, как субъекта индустрии программной продукции, при приобретении которых оплачен НДС, но которые планируется использовать в операциях, не облагаемых НДС

2. Отражение заработной платы в составе затрат

- счет затрат, аналитика и налоговое назначение по заработной плате выбирается из шаблона проводок справочника «Способ отражения зарплаты в регламентированном учете» (рисунок 4.1);

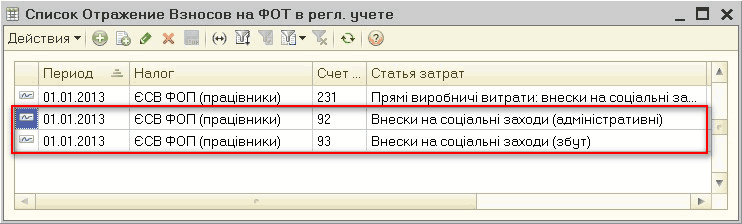

- счет затрат и налоговое назначение для взносов с ФОП берется из способа отражения основного начисления, а статья затрат – из регистра сведений «Отражение взносов на ФОТ в регл. учете» (рисунок 4.2);

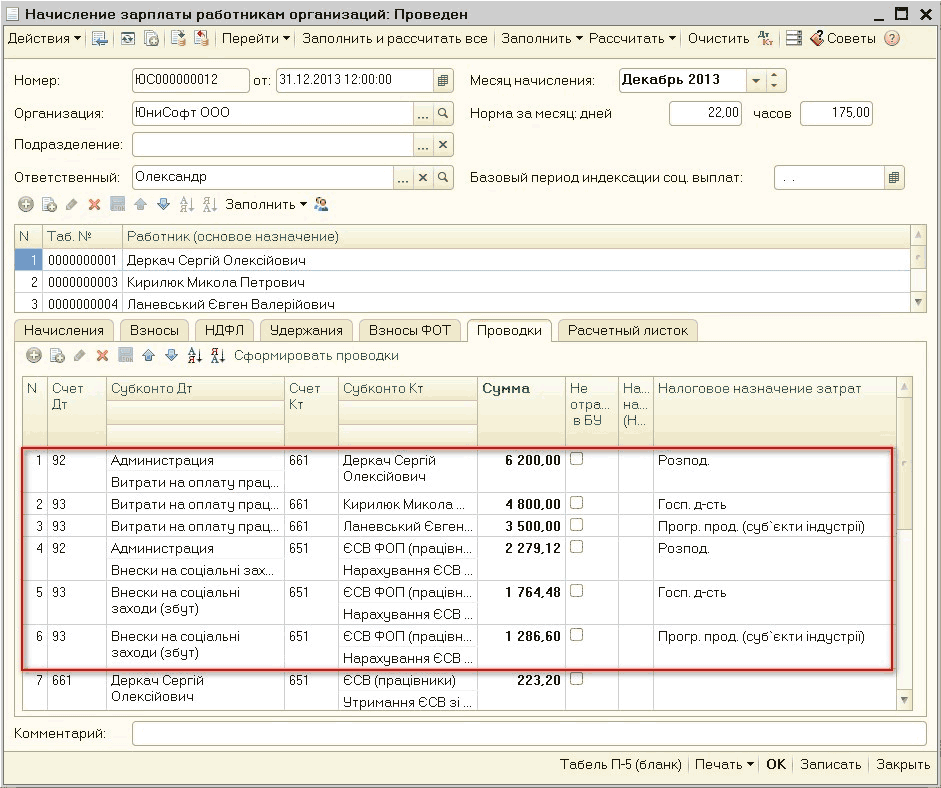

- расходы на оплату труда и социальные отчисления отражаются документом « Начисление зарплаты работникам организаций» (рисунок 4.3).

![Щ] Способы отражения зарплаты в регламентированном учете _? X Действия' 1 й й Ш ' 3ж 2 Советы Наименование Счет Субконто Счет Суб... Нал. назн. НДС 0... Дт Кт Налоговое назначение затрат С... =э В дображення нарахувань 91 Виробництво 661 Г осп. д-сть до 01](/img/materialy_metodika-otrazheniya-operatsiy-po-postavke-programmnoy-produktsii/image011.png)

Рисунок 4.1 – шаблоны проводок по отражению расходов по заработной плате справочника «Способы отражения зарплаты в регламентированном учете»

Рисунок 4.2 – заполнение регистра сведений «Отражение Взносов на ФОТ в регл. учете»

Рисунок 4.3 – отражение расходов на оплату труда на закладке « Проводки » документа « Начисление зарплаты работникам организаций »

3. Отражение сумм амортизации необоротных активов

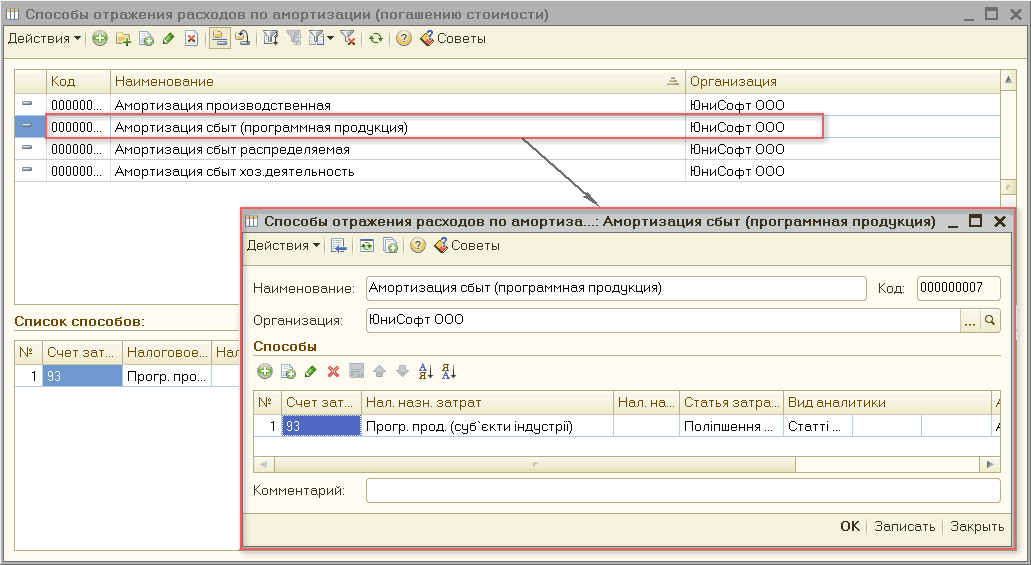

- счет затрат, аналитика и налоговое назначение затрат указывается в справочнике « Способы отражения расходов по амортизации (погашению стоимости)» (рисунок 5.1), назначенном необоротному активу при вводе остатков, вводе в эксплуатацию или документом «Изменение способа отражения расходов по амортизации ОС »;

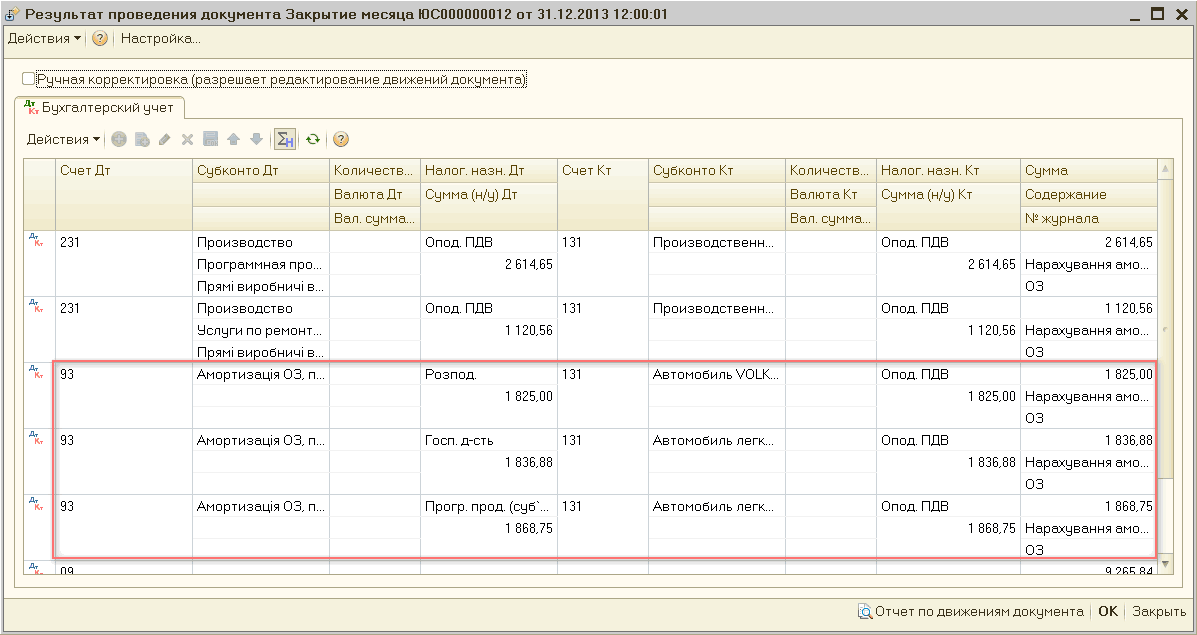

- отражение в составе затрат сумм амортизации необоротных активов происходит при проведении регламентного документа « Закрытие месяца » с установленным флагом « Начисление амортизации » (рисунок 5.2).

Рисунок 5.1 – заполнение справочника « Способы отражения расходов по амортизации (погашению стоимости)»

Рисунок 5.2 – результат проведения документа «Закрытие месяца» с установленным флагом «Начисление амортизации»

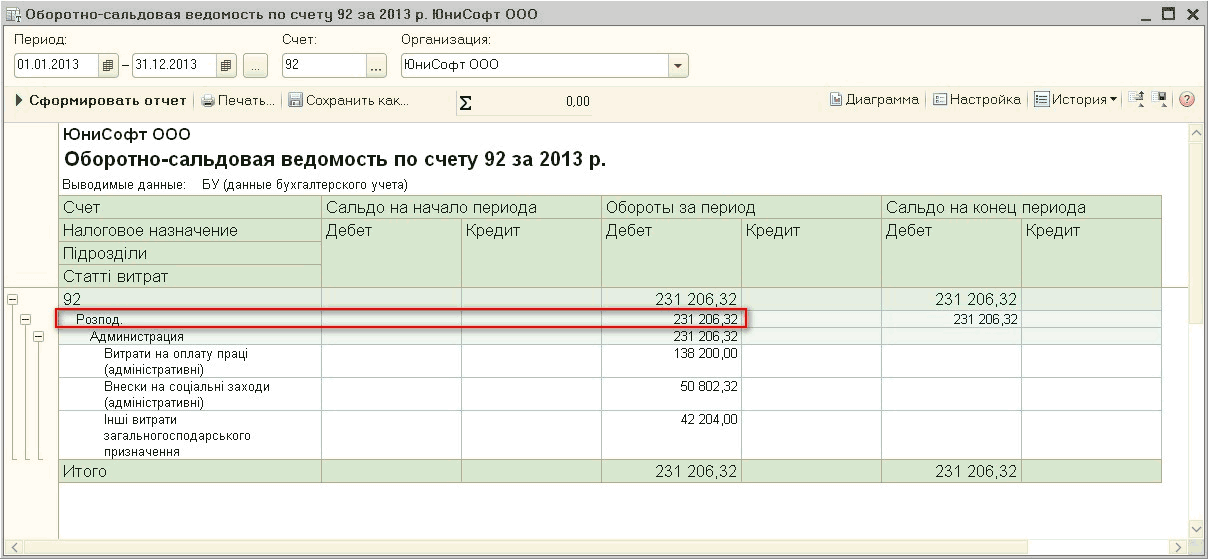

Для проверки правильности отражения расходов от всех видов деятельности, можно воспользоваться стандартным отчетом « Оборотно-сальдовая ведомость по счету » (рисунки 6.1, 6.2).

![5 Оборотно-сальдовая ведомость по счету 93 за 2013 р. ЮниСофт ООО _? X Период: Счет: Организация: 01.01.2013 Ц - 31.12.2013 . .. 93. .. ЮниСофт ООО Сформировать отчет Печать... Сохранить как... 2 0.00 Диаграмма I ИЗ Настройка Ц=] История и ч ЮниСофт ООО](/img/materialy_metodika-otrazheniya-operatsiy-po-postavke-programmnoy-produktsii/image021.png)

Рисунок 6.1 – отчет «Оборотно-сальдовая ведомость по счету 93» за 2013 г.

Рисунок 6.2 – отчет «Оборотно-сальдовая ведомость по счету 92» за 2013 г.

Порядок формирования доходов в налоговом учете

Как говорилось ранее, в 2013 г. предприятием получены следующие виды доходов:

- от продажи программной продукции – 1800000,00 грн. без НДС

- от реализации услуг – 300000,00 грн в т.ч. НДС – 50000,00 грн.

Отражение в бухгалтерском и налоговом учете доходов от реализации происходит при проведении документов «Реализация товаров и услуг» и « Акт об оказании производственных услуг ».

Методика отражения в учете выпуска производственных услуг в рамках данной статьи не рассматривается.

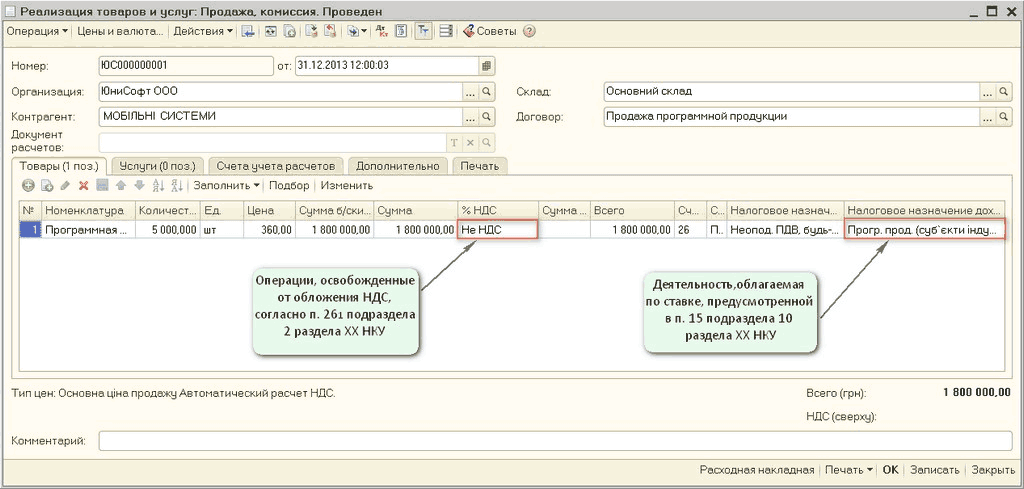

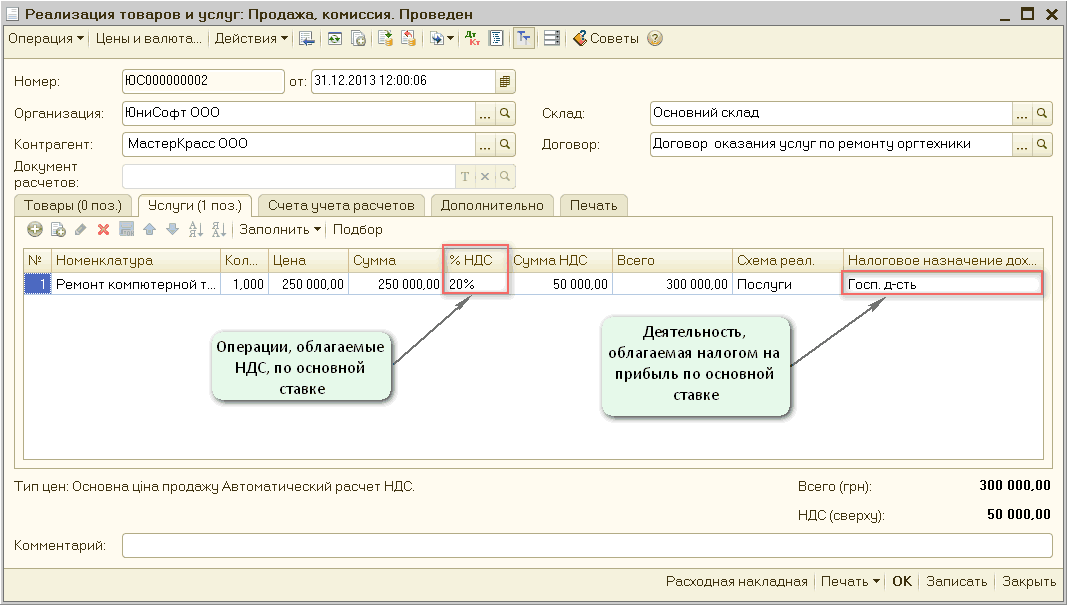

Для отражения операции реализации в документах необходимо указать налоговые параметры (рисунки 7.1, 7.2):

- «% НДС», «Налоговое назначение НДС» – для контроля остатков активов и начисления налоговых обязательств по НДС;

- «Налоговое назначение доходов» – для отражения операции в налоговом учете по налогу на прибыль и включении доходов в соответствующие разделы декларации о прибыли (рисунок 8).

Рисунок 7.1 – выбор ставки, налогового назначения НДС и налогового назначения доходов в документе «Реализация товаров и услуг»

Рисунок 7.2 – выбор ставки НДС и налогового назначения доходов в документе «Реализация товаров и услуг»

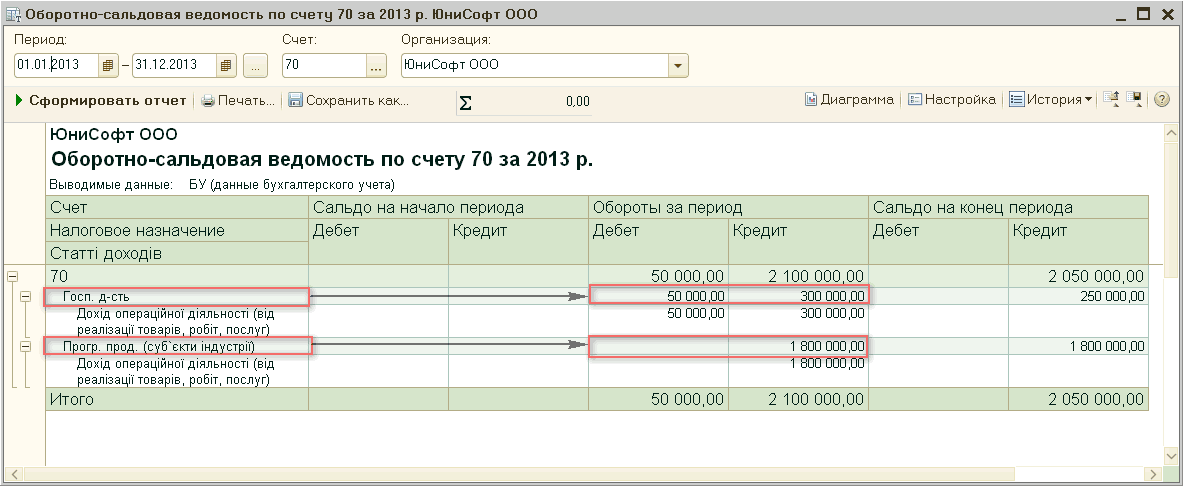

Для проверки правильности отражения доходов от всех видов деятельности, можно воспользоваться отчетом «Оборотно-сальдовая ведомость по счету» (рисунок 8).

Рисунок 8 – отчет «Оборотно-сальдовая ведомость по счету 70»

| Содержание статьи налогового учета | Виды налоговой деятельности | ||

| Хозяйственная (налогооблагаемая деятельность) | Программная продукция (субъекты индустрии) | Распределяемая | |

| Доход, полученный предприятием в 2013г. (грн.) | 250000,00 | 1800000,00 | ? |

| Расходы предприятия в 2013г. (грн.) | |||

| Услуги сторонних организаций (грн.) | 72000,00 | 14700,00 | 42204,00 |

| Заработная плата работников (грн.) | 57600,00 | 84000,00 | 138200,00 |

| Взносы на ФОТ (грн.) | 21173,76 | 30878,40 | 50802,32 |

| Амортизация основных средств (грн.) | 22042,56 | 22425,00 | 21900,00 |

| Всего расходов | 172816,32 | 152003,40 | 253106,32 |

Индивидуальное обучение 1С

Новости и события

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

способы отражения расходов по амортизации, оборотно-сальдовая ведомость по счету, отражение, оборотно-сальдовая ведомость, по счету, налоговое назначение, прибыль, ведомость, назначение, начисление зарплаты работникам организаций, заполнение, услуги, поступление товаров, 2013, поступление товаров и услуг, 00, справочника, справочник., услуг, на закладке, значение, справочник, документа, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет необоротных активов

Другие материалы по теме:

Общесистемные механизмы и принципы

Механизмы заполнения табличной части документа «поступление товаров и услуг»

Нас находят: проводки по реализации программной продцкции, декларування доходів рисунки, как уровнять суммы в оборотах за период в 70 счете, роялти в 1с, осв 70 счета, как начисляется зарплата на низкотемпературном складе, бухгалтерский учет реализации программного обеспечения на украину, реализация программной продукции без ндс и отражение в декларации НКУ 2016, пример заполнения оборотно-сальдовой ведомости по счету 50, отражение операций по приобретению програмного продукта в 1 с 8 3

Мы на Facebook