1С:Предприятие 8.2 /

Учет в бюджетных учреждениях /

Комплексный учет для бюджетных учреждений Украины

Методика отражения оплаты мобилизованным сотрудникам

Порядок отражения оплаты мобилизованным сотрудникам

Формирование отчета о расходах на оплату мобилизованным

Приведенные в методиках рекомендации моделировались в конфигурации «Комплексный учет для бюджетных учреждений Украины» (редакция 1.0, начиная с версии 1.0.52). Методика актуальна для конфигурации «Зарплата и кадры для бюджетных учреждений Украины» (редакция 1.0, начиная с версии 1.0.45).

Для отображения оплаты мобилизованным сотрудникам, которую следует облагать налогами и сборами, нужно выполнить рекомендации описанные в консультации «Как о форми ть оплату мобилизованным сотрудникам, если требуется удерживать из начисленной суммы налоги и сборы?».

В данной статье рассматривается порядок начисления среднего заработка мобилизованным сотрудникам, который компенсируется из бюджета.

Общие положения

- Согласно письму Государственного комитета статистики от 04.07.2014 г. № 09.3-6/145-14 работники, которые проходят военную службу по призыву по мобилизации, не включаются в среднесписочную численность штатных работников.

- В соответствии со ст.119 КЗоТ работникам, призванным на военную службу по призыву во время мобилизации, на особый период, но не более одного года, гарантируется сохранение места работы, должности и среднего заработка.

- Начисление среднего заработка мобилизованным работникам осуществляется в соответствии с Порядком №100.

- В течение всего периода мобилизации показатель среднедневной заработной платы не может изменяться. Данные выводы сделаны на основании письма Минсоцполитики от 11.08.2014 г. №1146/13/84-14.

- В соответствии с пп.«и» пп.165.1.1 ст.165 НКУ в общий месячный (годовой) налогооблагаемый доход налогоплательщика не включается «сумма денежного довольствия (в том числе в натуральной форме), предоставляемого, военнослужащим, призванным на военную службу по призыву в связи с мобилизацией, в соответствии с Законом Украины «О социальной и правовой защите военнослужащих и членов их семей», и/или компенсационные выплаты из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период». Таким образом, указанные выплаты не облагаются НДФЛ.

- Согласно пп.1.7 п.161 подраздела 10 раздела ХХ «Переходные положения» НКУ освобождаются от налогообложения военным сбором доходы, которые в соответствии с раздело м IV НКУ не включаются в общий налогооблагаемый доход физических лиц (не подлежат налогообложению, облагаются по нулевой ставке), кроме доходов, указанных в пп.165.1.2, 165.1.18, 165.1.25, 165.1.52 ст.165 НКУ. Поскольку указанные выплаты в соответствии с пп.«и» пп.165.1.1 ст.165 НКУ не облагаются НДФЛ, следовательно, они не подлежат обложению военным сбором.

- Средний заработок, компенсируемый из бюджета мобилизованным работникам, в отчете по форме № 1ДФ отражается с признаком «128» (соцвыплаты из бюджета).

- Согласно ч.7 ст.7 Закона Украины от 08.07.2010 г. № 2464-VI «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» не начисляется на выплаты и не удерживается единый взнос с выплат, которые компенсируются из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву по мобилизации, на особый период.

- Согласно с Порядком от 14.04.2015 г. № 435 «Об утверждении Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование», в отчете по ЕСВ средний заработок , компенсируемый из бюджета, отражается в таблице 6 отдельной строкой с кодом категории застрахованного лица 48.

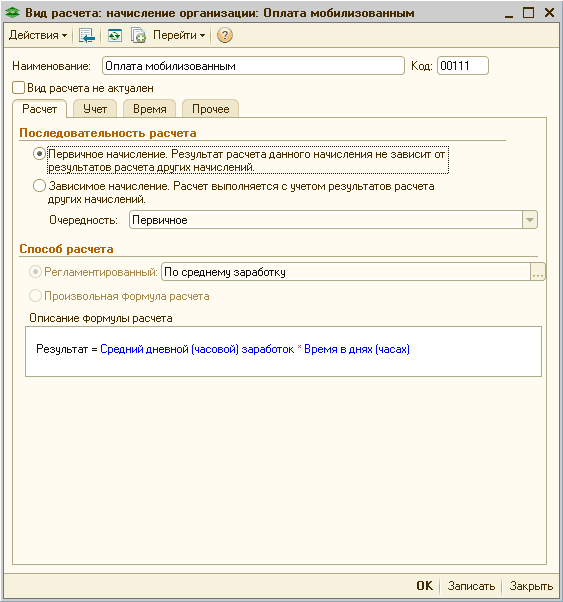

В типовые конфигурации для отражения среднего заработка, который компенсируется из бюджета, добавлен предопределенный вид начисления «Оплата мобилизованным» (Рис. 1).

Рисунок 1 – элемент предопределенного начисления «Оплата мобилизованным», закладка «Расчет»

- Флаг «Это зарплата мобилизованным».

- Вид дохода НДФЛ «128», для отражения в отчете по форме № 1ДФ. Данный вид дохода не облагается НДФЛ и военным сбором. Указанные настройки выполнены в справочнике «Виды доходов НДФЛ» (Рис. 2).

![+ Вид расчета: начисление организации: Оплата мобилизованным _ П X Действия П З. ЙЯ Перейти 2 Наименование: Оплата мобилизованным Код: 00111 О Вид расчета не актуален Расчет _ Учет Время Прочее Специализированные параметры начислений О Является доходом в н]()

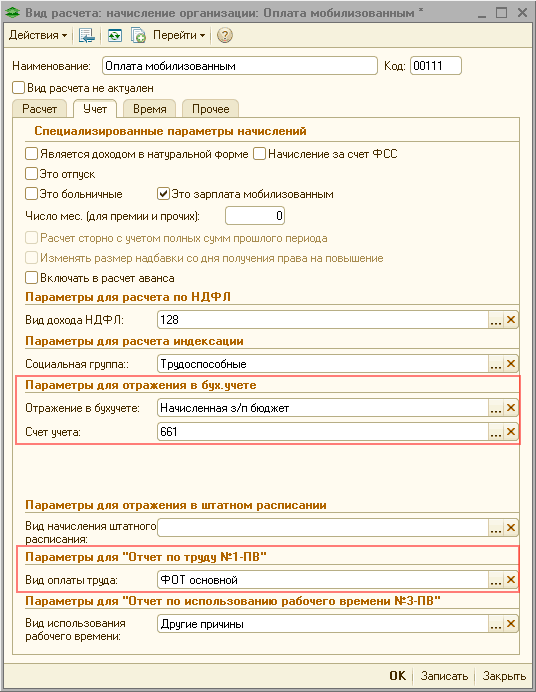

Рисунок 2 – элемент предопределенного начисления «Оплата мобилизованным», закладка «Учет» и справочник «Виды доходов НДФЛ»- Способ отражения в учете нужно выбрать из справочника «Способы отражения зарплаты в регламентированном учете».

- Вид оплаты труда «ФОТ основной» для заполнения отчета по труду 1-ПВ (Рис. 3).

![Вид расчета: начисление организации: Оплата мобилизованным ж _ П X]()

Рисунок 3 – элемент предопределенного начисления «Оплата мобилизованным», закладка «Учет»

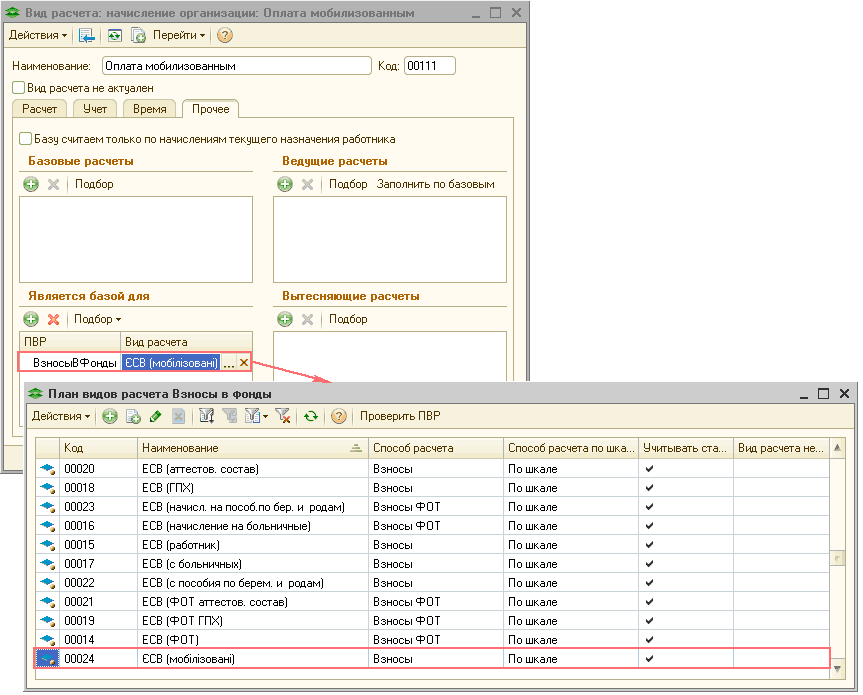

Для корректного заполнения табеля, на закладке «Время» указано буквенное обозначение в табеле «Не отработанное время » («ін») из справочника «Классификатор использования рабочего времени» (Рис. 4).

![Вид расчета: начисление организации: Оплата мобилизованным Действия Щ? ] Перейти ? у _ П X Наименование: Оплата мобилизованным Код: 00111 Вид расчета не актуален Расчет Учет Время Прочее Параметры учета времени I Засчитывать в отработанное время / Засчитыв](/img/materialy_metodika-otrazheniya-oplaty-mobilizovannym-sotrudnikam-1-1-1/image007.png)

Рисунок 4 – элемент предопределенного начисления «Оплата мобилизованным», закладка «Время» и справочник «Классификатор использования рабочего времени»

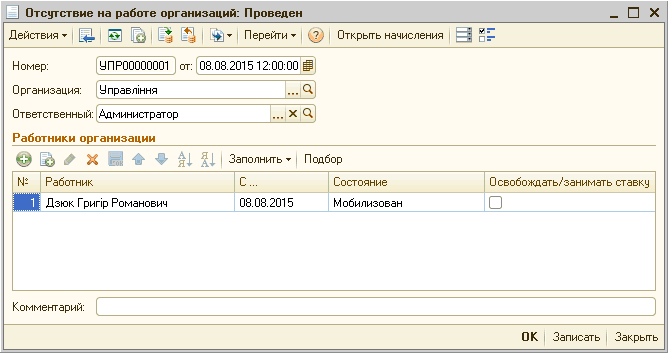

Для корректного отражения в отчете по ЕСВ данных по начислению, на закладке «Прочее» указано, что данный вид начисления будет облагаться новым взносом «ЕСВ (мобилизованные)» из плана видов расчета «Взносы в фонды» (Рис. 5).

Рисунок 5 – элемент предопределенного начисления «Оплата мобилизованным», закладка «Прочее» и план видов расчета «Взносы в фонды»

Порядок отражения оплаты мобилизованным сотрудникам

ПРИМЕР

Работник Дзюк Г.Р. принят на работу 30 апреля 2010 г. С 01.06.2015 г. его должностной оклад увеличен до 4500 грн. Работник принес повестку о призыве в связи с мобилизацией на особый период с 8 августа 2015 г. Предприятию установлен размер (ставка) ЕСВ равный 36,3%.

Для отражения в кадровом учете факта отсутствия сотрудника по причине мобилизации, с целью корректного заполнения регламентированной отчетности (см. п. 1 раздела «Общие положения»), необходимо оформить документ «Отсутствие на работе организаций» с указанием состояния «Мобилизован» (Рис. 6).

Рисунок 6 – документ «Отсутствие на работе организаций»

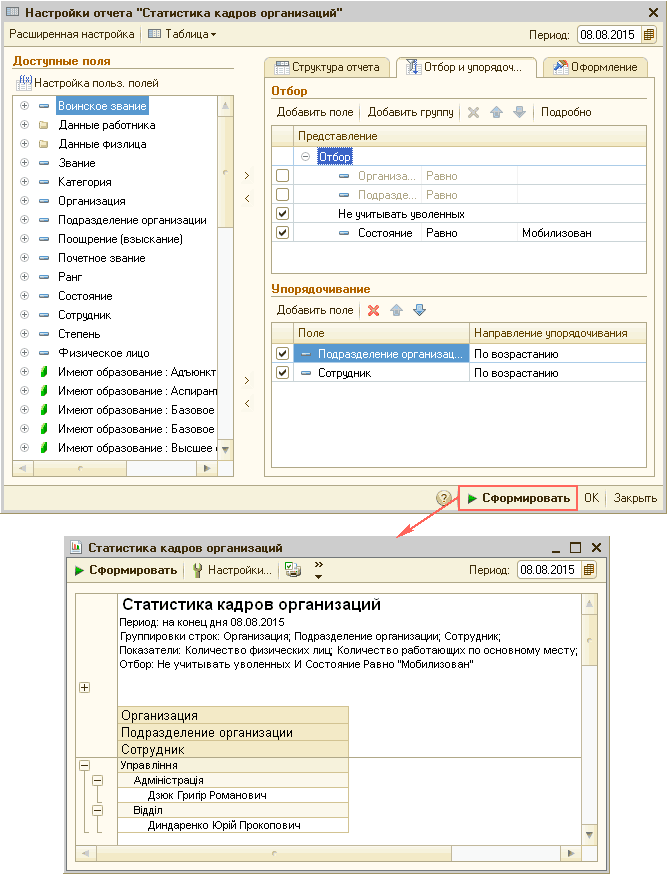

Список мобилизованных сотрудников можно сформировать с помощью отчета «Статистика кадров организации», установив в настройках отчета отбор по состоянию работника «Мобилизован» (Рис. 7).

Рисунок 7 – отчет «Статистика кадров организации»

Список штатных работников можно вывести с помощью отчета «Среднеучетная численность сотрудников » (Рис. 8).

![Й Расчет среднеучетной численности штатных работников Серпень 2015 р. _ П X Действия Сформировать Отбор Заголовок Зм 2 Период: 01.08.2015 В по: 31.08.2015 рЦТ] Видотчета: Организация: Равно Управл ння. .. х Подразделение: Равно . Адм н страц я. .. х О Сокр](/img/materialy_metodika-otrazheniya-oplaty-mobilizovannym-sotrudnikam-1-1-1/image015.png)

Рисунок 8 – отчет «Среднеучетная численность сотрудников»

Ежемесячный расчет начисленийпо среднему заработку мобилизованным (см. п. 2 и 3 раздела «Общие положения») осуществляется документом «Оплата по среднему заработку» с видом оплаты «Оплата мобилизованным» (Рис. 9).

Первоначальное заполнение и расчет выполняются по кнопке «Заполнить и рассчитать все».

Для расчета среднего заработка определяются:

- Количество рабочих дней расчетного периода с 1 июня по 31 июля 2015 г.: 45 раб.дн. (22 раб.дн. + 23 раб.дн.).

- Общая сумма выплат за последние полные 2 календарные месяца работы: 9000 грн. (4500 грн. + 4500 грн.).

- Размер среднедневной заработной платы: 200 грн. (9000 грн. / 45 раб.дн.).

Сумма среднего заработка составляет 3000 грн. (200 грн. ? 15 раб.дн.).

![П Оплата по среднему заработку: Проведен Действия Щ. ] В I Щ й Перейти ? Заполнить и рассчитать все Заполнить _ П X Номер: УПР00000001 от: 31.08.201510:00:00 Организация: Управл ння . ..а Ответственный: Администратор Работник . ..а Перерасчет документа: Ме](/img/materialy_metodika-otrazheniya-oplaty-mobilizovannym-sotrudnikam-1-1-1/image017.png)

Рисунок 9 – документ «Оплата по среднему заработку»

Необходимость ежемесячного начисления мобилизованным сотрудникам среднего заработка того же размера (200 грн., см. п. 4 раздела «Общие положения») регистри руется отдельными документами «Оплата по среднему заработку». При этом документы «Оплата по среднему заработку» за последующие месяца можно вводить путем копирования первого документа. В новом документе после изменения месяца начисления и периода расчета нужно перезаполнить табличную часть на закладке «Начисления» с помощью кнопок «Заполнить» и «Рассчитать».

Для корректного заполнения отчета по ЕСВ (см. п. 9 раздела «Общие положения») сотрудникам нужно назначить новый вид взноса «ЕСВ (мобилизованные)» (Рис. 10). Взнос нужно назначить с первого числа первого месяца начисления оплаты по среднему заработку (но не ранее периода действия новой формы отчета - 01.05.2015 г.). Стандартный набор взносов сотрудников при этом изменять не требуется. В дальнейшем такое начисление будет осуществляться ежемесячно документом «Начисление зарплаты работникам организаций».

![_ П X I I Ввод сведений о плановых начислениях работников организаций: Проведен Действия ' Ц I? [ и'] Перейти-' 2 Групповое изменение а рг Выполнить Номер: УПР00000002 от 31.08.201512:00:00 Организация: Управл ння а Ответственный: Администратор. .. х а Раб](/img/materialy_metodika-otrazheniya-oplaty-mobilizovannym-sotrudnikam-1-1-1/image019.png)

Рисунок 10 – документ «Ввод сведений о плановых начислениях работников организаций»

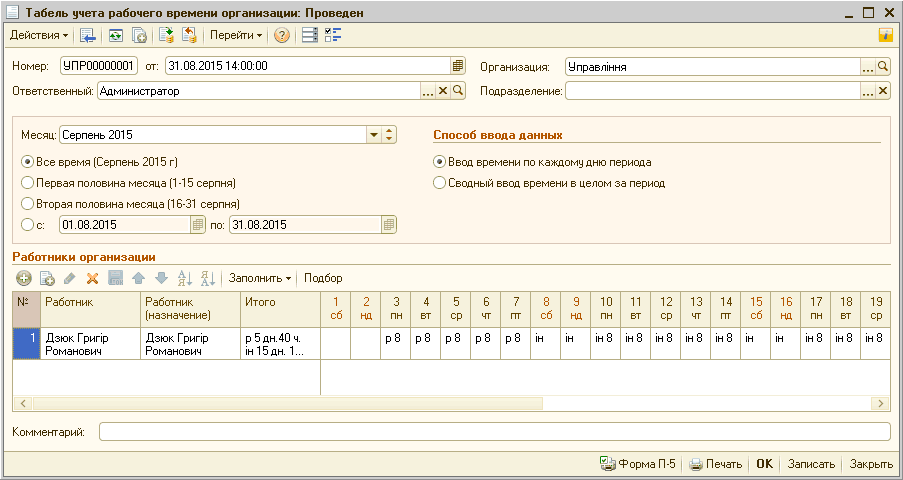

Перед отражением начисления заработной платы можно сформировать табель учета рабочего времени с помощью документа «Табель учета рабочего времени организации» (Рис. 11).

Рисунок 11 – документ «Табель учета рабочего времени организации»

Начисление заработной платы отражается документом «Начисление зарплаты работникам организаций» (Рис. 12). Согласно сформированному табелю, сотрудник до призыва отработал 5 дней, которые оплачиваются в размере 1125 грн. Поскольку сотруднику оклад повышен в июне 2015 года, индексация не рассчитывается. Подробнее с порядком расчета индексации можно ознакомиться в статье «Индексация зарплаты сотрудников, работающих по основному месту работы».

Рисунок 12 – документ «Начисление зарплаты работникам организаций», закладка «Начисления»

На закладке «Взносы» из начисленного дохода (1125 грн.) удерживается ЕСВ в размере 40,50 грн. (1125 грн. ? 0,036).

Средний заработок, компенсируемый из бюджета мобилизованным работникам, согласно законодательству (см. п. 8 и 9 раздела «Общие положения») не облагается ЕСВ. В документе начисления по назначенному взносу «ЕСВ (мобилизованные)» отразится сумма начисленного дохода (Рис. 13). В отчете по ЕСВ эта сумма будет автоматически отражена с кодом категории ЗЛ 48.

Рисунок 13 – документ «Начисление зарплаты работникам организаций», закладка «Взносы»

На закладке «Взносы на ФОТ» отражается сумма начисленного ЕСВ (Рис. 14) исходя из размера минимальной базы 1218 грн.* (в соответствии с Законом № 77-VIII от 28.12.2014 г., поскольку сумма начислений меньше суммы минимальной заработной платы (1125 грн. < 1218 грн.), база взносов должна составить 1218 грн.). Подробнее можно ознакомиться в статье «Порядок применения минимальной заработной платы при расчете ЕСВ на ФОТ».

Другие материалы по теме:

по среднему, по среднему заработку, общие положения, начисление зарплаты работникам, начисление зарплаты работникам организаций, рассчитать, начисление зарплаты, бюджет, время, оплата, начисление, счета, заполнить, сотрудник, начисления, организация, период, организации, отчет, действия, вид, расчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Учет в бюджетных учреждениях / Комплексный учет для бюджетных учреждений Украины

Другие материалы по теме:

Общесистемные механизмы и принципы

Методика оформления оплаты за отработанные вечерние и ночные часы

Примеры оформления командировки

Методика корректировки заработной платы при обнаружении ошибки в больничном листе за прошлый период

Мы на Facebook