1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Начисление амортизации с одновременным списанием дополнительного капитала

В статье описан порядок амортизации с одновременным списанием дополнительного капитала в конфигурации «Бухгалтерия для Украины», редакция 1.2, в соответствии с п. 21 П(С)БУ 7. Ин форма ция, приведенная в данной статье, также актуальна и для конфигурации «Управление торговым предприятием для Украины», редакция 1.2. и «Управление производственным предприятием для Украины», редакция 1.3.

Порядок переоценки основных средств подробно изложен в статье «Переоценка основных средств». В рамках данной статьи будут рассмотрены примеры начисления амортизации с одновременным списанием дополнительного капитала .

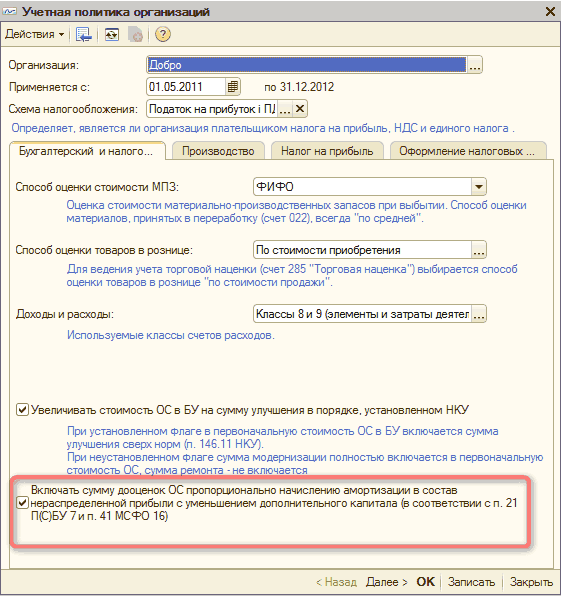

Процесс начисления амортизации с одновременным списанием дополнительного капитала регулируется настройкой учетной политики "Включать сумму дооценок ОС пропорционально начислению амортизации в состав нераспределенной прибыли с уменьшением дополнительного капитала".

Рисунок 1 – настройка учетной политики

Рассмотрим расчет износа и пропорционального списания сумм дооценок за счет дополнительного капитана на примере основного средства «Административный корпус», суммы переоценки которого ранее были рассчитаны в документе «Переоценка ОС» (рисунок 2).

![Г~1 Переоценка ОС: Проведен _ П X Действия I В Щ В I 13 03 Й Лкт Советы 2 Номер: Д0000000001 от: 29.10.2012 16:33:34 Организация: Добро Событие: Переоцінка. ..] Основные средства Счета учета Дополнительно Ж о™ яі Заполнить Ў Подбор Документы по ОС](/img/materialy_nachislenie_amortizatsii_s_odnovremennym_spisaniem_dopolnitelnogo_kapitala/image002.png)

Рисунок 2 – заполнение документа «Переоценка ОС»

Начисление амортизации выполняется регламентным документом «Закрытие месяца» (в конфигурации «Управление производственным предприятием для Украины» документом «Амортизация ОС») .

Рисунок 3 – выбор соответствующей регламентной операции

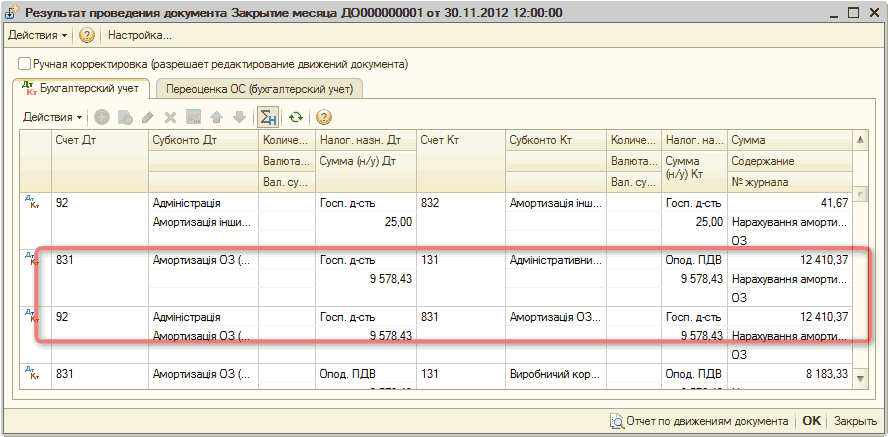

Рисунок 4 – начисление амортизации

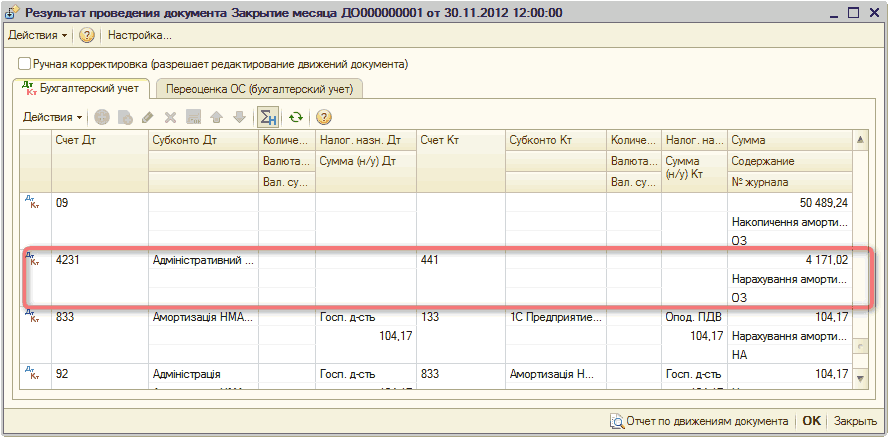

Рисунок 5 – списание со счета дооценок ОС за счет дополнительного капитала

В рассматриваемом примере:

- 1. Рассчитываем сумму износа за месяц:

| 7'546'222,44 (переоцененная стоимость для вычисления амортизации ) - 100'000,00 (ликвидационная стоимость) | = | 12'410,37 (сумма износа) |

| 600 (срок полезного использования) |

- Рассчитываем сумму списания со счета дооценок за счет дополнительного капитала (сумма определяется пропорцией):

7'546'222,44

(переоцененная стоимость для вычисления амортизации)= 2'536'222,32

(сумма переоценки первоначальной стоимости)12'410,37 (сумма износа) Х (сумма списания) Соответственно, Х = (2'536'222,32 * 12'410,37) = 4'171,02 7'546'222,44

Курсы бухгалтерские

Индивидуальное обучение 1С

Об учебном центре «Стимул»

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курсы программирования 1С:Предприятие 8.2

Другие материалы по теме:

переоценка основных средств, стоимость для вычисления амортизации, ликвидационная стоимость, переоценка валютных средств, начисление амортизации, закрытие месяца, редактирование, переоценка, бухгалтерский учет, стоимость, управление торговым предприятием, управление производственным предприятием, настройка, управление, сумма, организация, действия, конфигурации, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Мы на Facebook