1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Облік виробництва та реалізації продукції в автоматизованих системах: підхід для малого і середнього бізнесу

Вступ до обліку виробництва та реалізації продукції

Основні принципи та загальна схема обліку

Організація довідників та налаштувань витрат

Документування виробничих витрат

Документування випуску готової продукції

Розподіл і автоматизація обліку витрат

Ключові бухгалтерські проводки для виробництва і реалізації

Вступ до обліку виробництва та реалізації продукції

Налагодження виробничих операцій — це основа діяльності для малого та середнього бізнесу. Грамотний облік виробництва і реалізації дозволяє правильно розраховувати собівартість продукції, контролювати витрати і надавати прозору звітність. Нижче показано як це реалізується на практиці за допомогою автоматизованих систем.

Основні принципи та загальна схема обліку

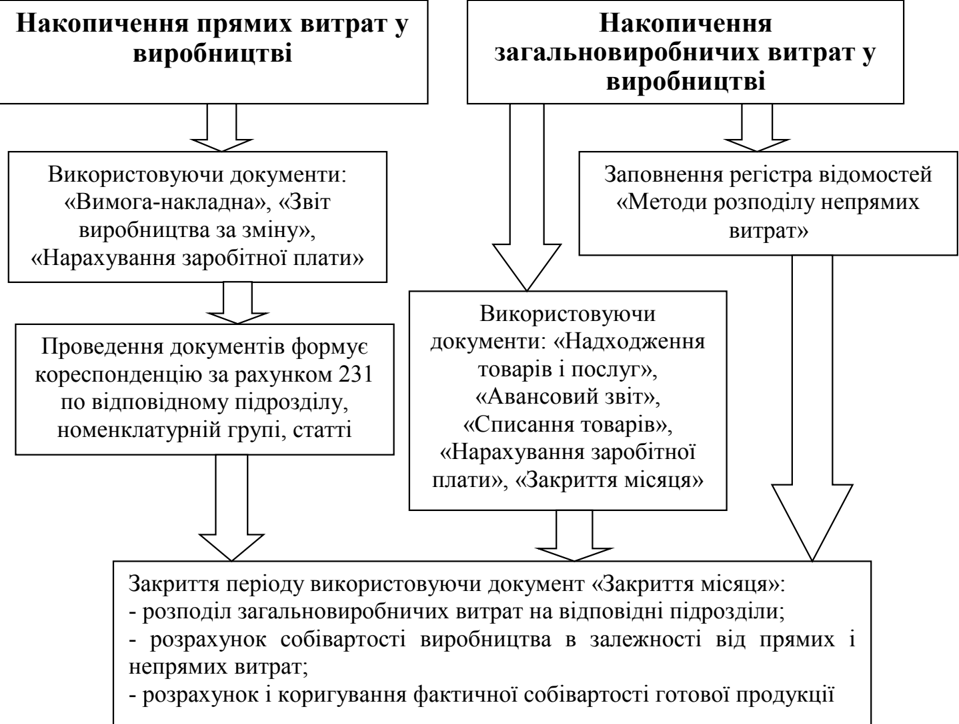

Автоматизація обліку виробництва базується на накопиченні всіх прямих і непрямих витрат, їх розподілі в кінці місяця і визначенні собівартості продукції. Уявімо це як схему:

Види витрат у виробництві

Витрати у виробництві поділяються на прямі і непрямі. Нижче приведена їх класифікація :

| Прямі витрати | Непрямі витрати |

|---|---|

| - матеріали та сировина, які безпосередньо йдуть на виготовлення конкретної продукції; - зарплата виробничого персоналу; - відрахування на соціальні заходи. | - оренда приміщень; - комунальні послуги; - амортизація виробничого обладнання; - списання малоцінних та швидкозношуваних предметів; - зарплата керівного персоналу виробництва; - інші витрати. |

Організація довідників та налаштувань витрат

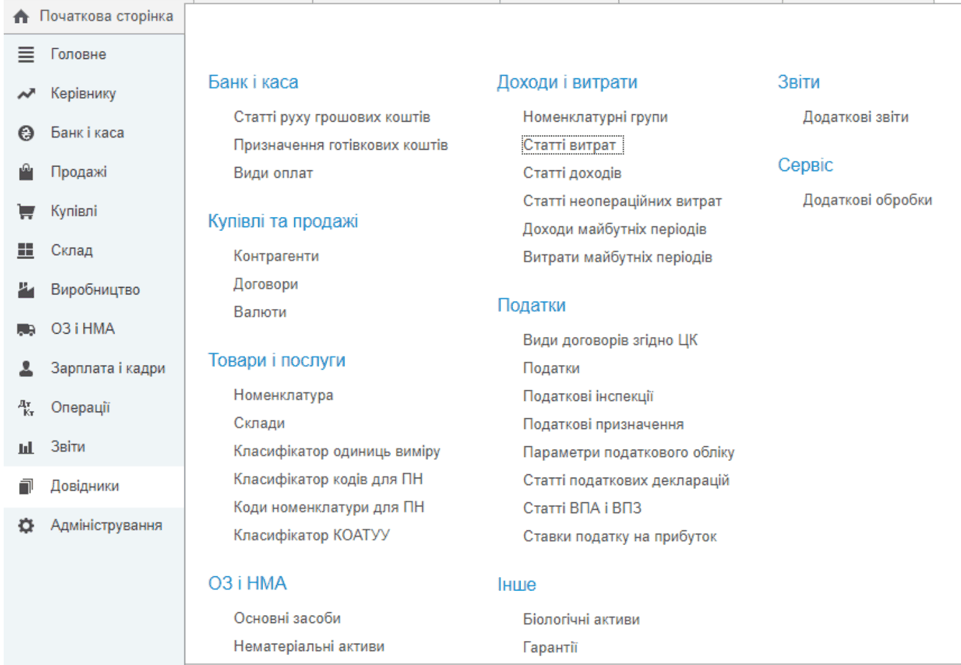

Усі статті витрат підприємства ведуться у спеціалізованому довіднику «Статті витрат», який доступний через головне меню програми: «Довідники» ? «Статті витрат».

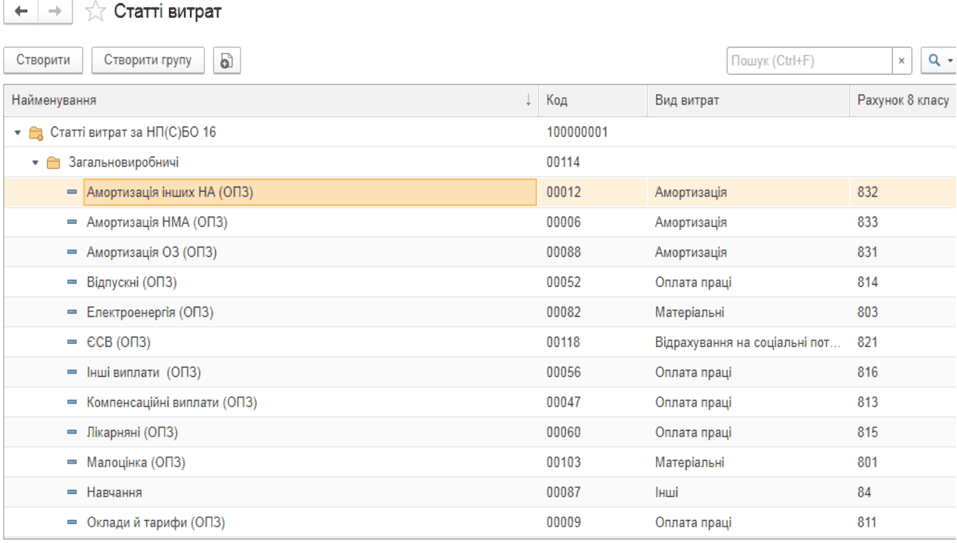

За замовчуванням витрати деталізуються згідно НП(С)БО 16 «Витрати», а їхній перелік можна переглянути у формі налаштувань:

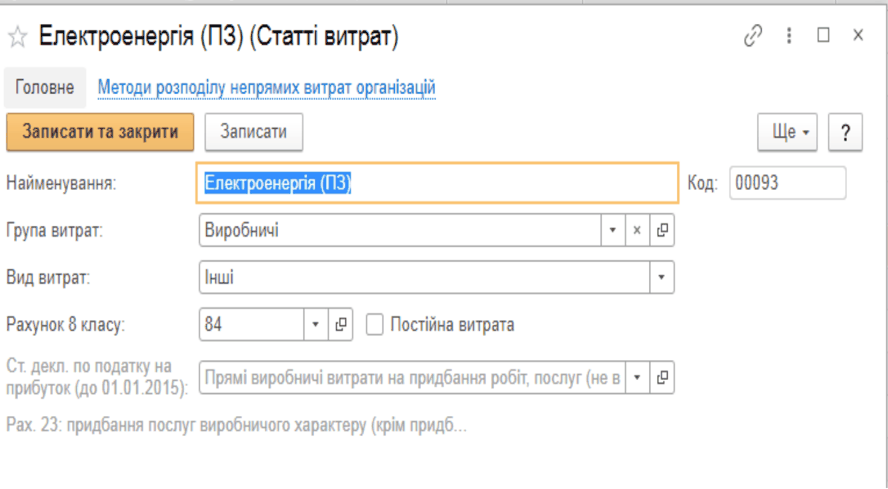

Приклад елемента такого довідника, наприклад «Електроенергія», виглядає так:

Документування виробничих витрат

Для фіксації використання матеріалів у виробництві застосовують два основних документи:

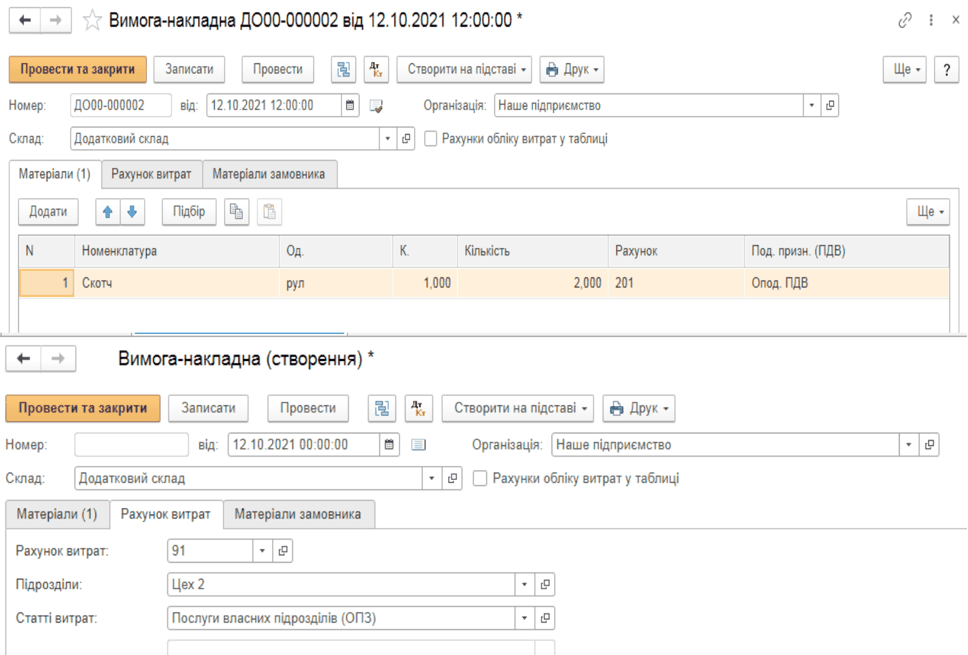

- «Вимога-накладна» — о формл яє загальногосподарські та загальновиробничі витрати, які розподіляються між продукцією на етапі закриття місяця .

- «Звіт виробництва за зміну» — забезпечує розподіл прямих витрат по конкретних позиціях готової продукції.

Передача матеріалів у виробництво

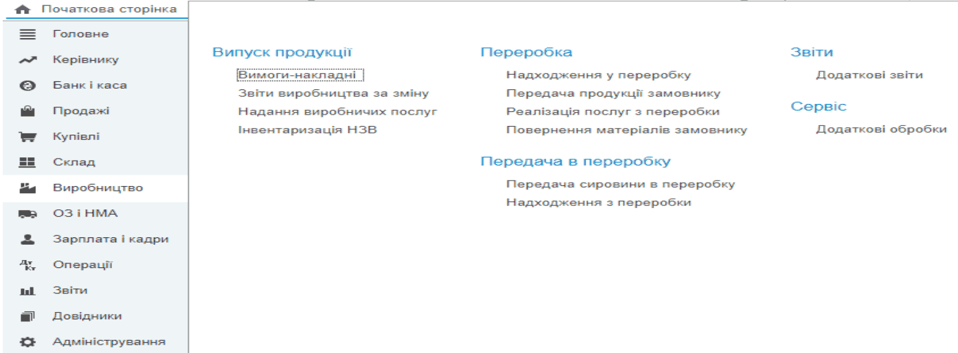

Документ «Вимога-накладна» створюється так: меню «Виробництво» ? «Вимоги-накладні».

Цим документом оформлюють ситуації, коли матеріали не можна віднести до окремої продукції (наприклад, канцтовари, ПММ тощо).

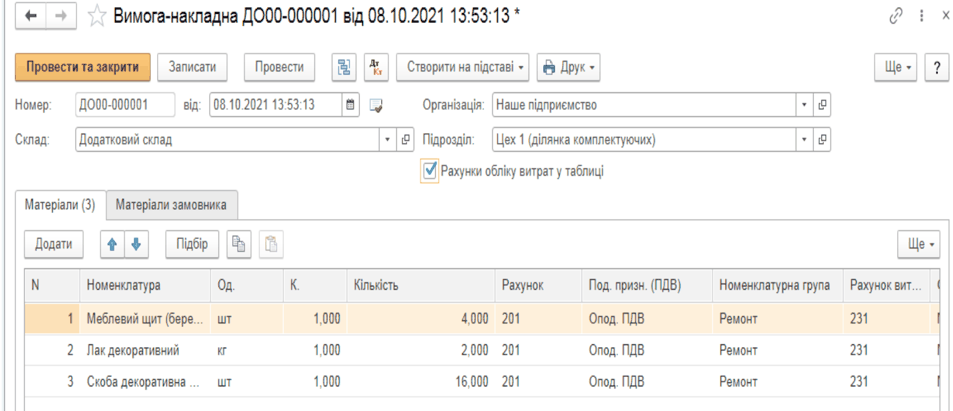

Після створення документу необхідно заповнити дані про матеріали, їх кількість і натиснути «Провести та закрити».

Далі, коректність проведення перевіряється кнопко ю «ДтКт».

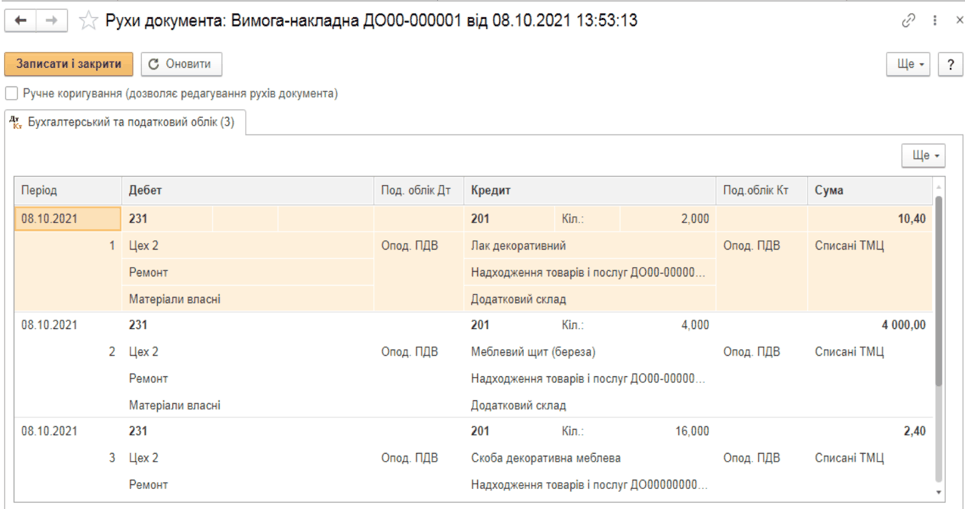

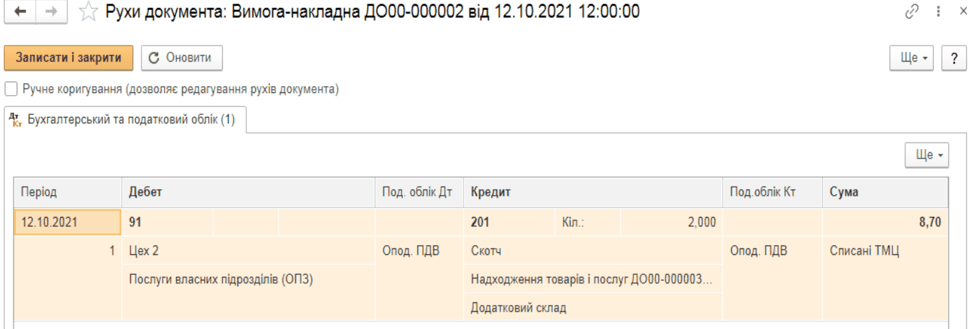

Документ списує витрати з рахунку 201 на 231 (собівартість продукції). Окремо, якщо витрати мають бути загальновиробничими, їх можна позначити на відведеній вкладці.

При цьому формуються відповідні проводки :

Відображення загальновиробничих витрат і нарахування зарплати

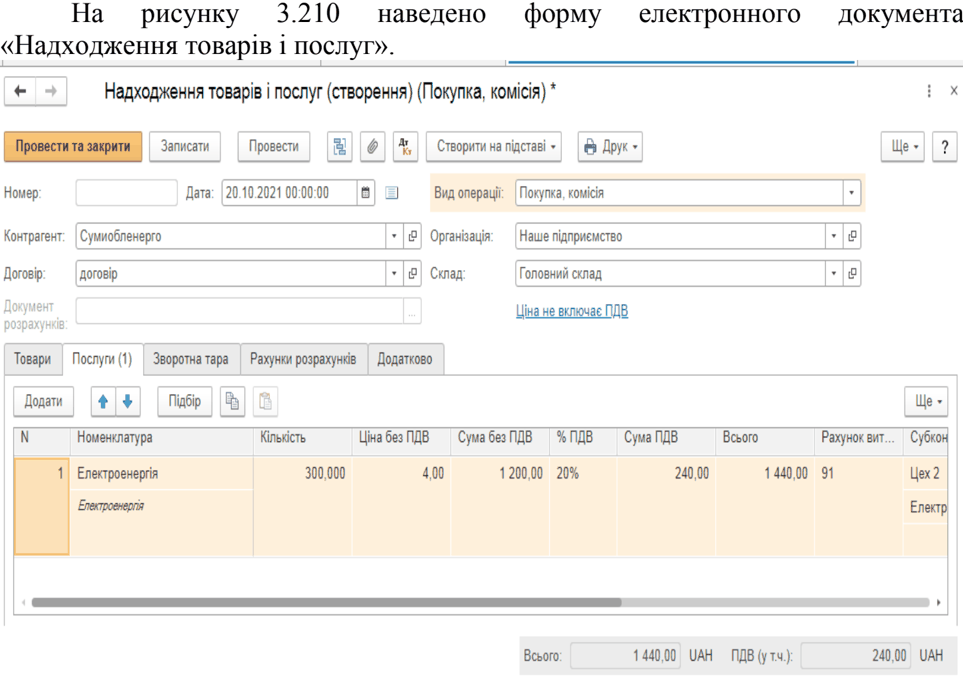

Окрім матеріалів, для накопичення загальновиробничих витрат використовується документ «Надходження товарів і послуг»:

При створенні документа зазначаються контрагент, склад і обирається вкладка «Послуги», де фіксується отримане і вартість.

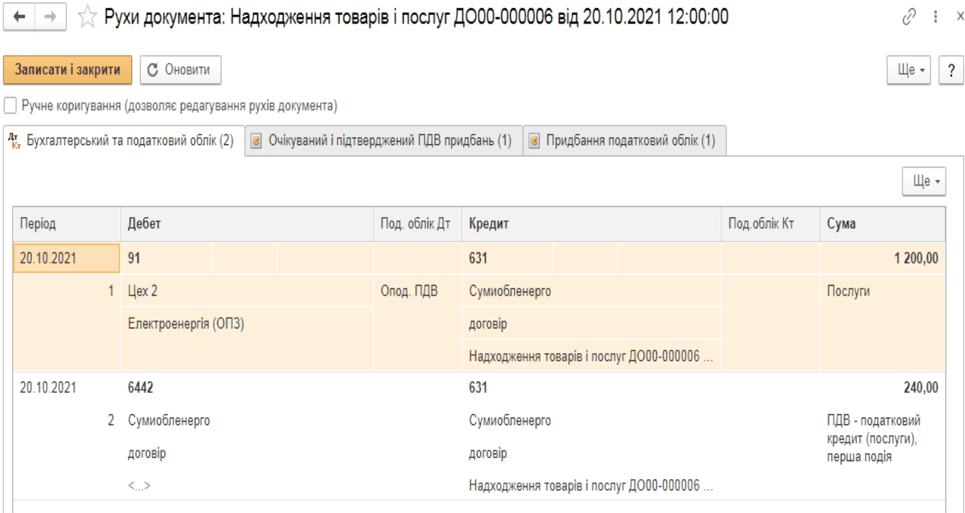

Після проведення обов'язково перевіряються проводки («ДтКт»).

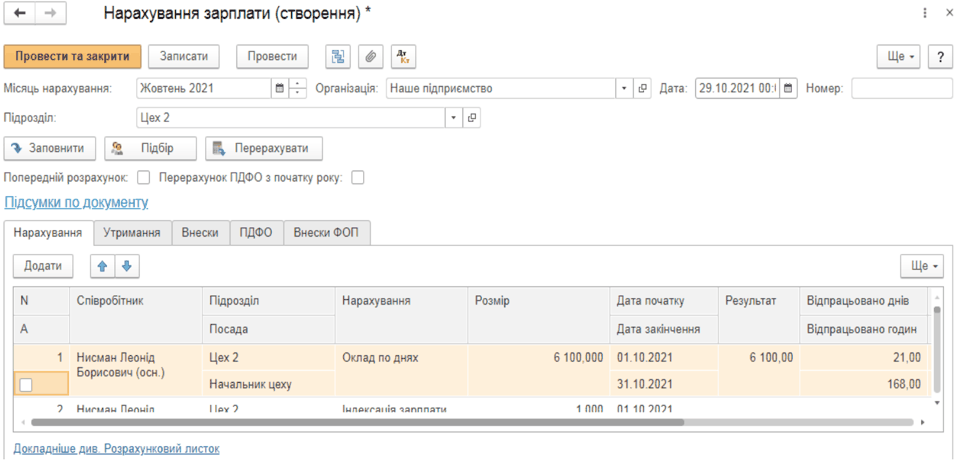

Нарахування заробітної плати

Зарплату виробничого та керівного персоналу відображають через документ «Нарахування зарплати» (меню «Зарплата і кадри»).

Після заповнення переліку працівників натискають «Перерахувати» для підрахунку податків і внесків.

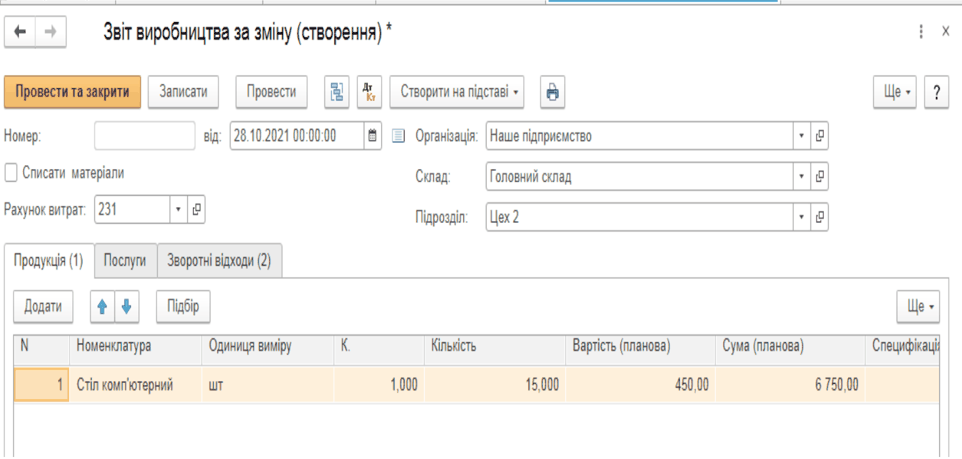

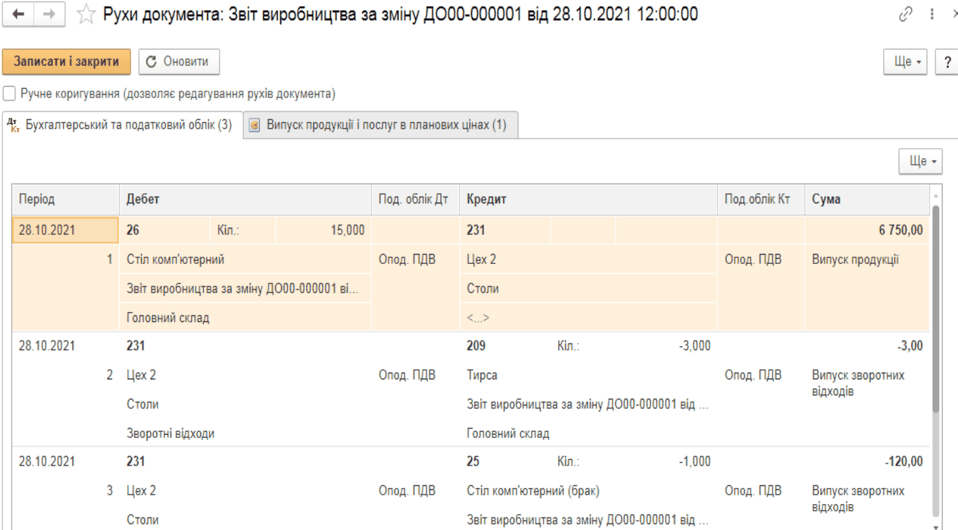

Документування випуску готової продукції

Факт виробництва фіксується через звіт «Звіт виробництва за зміну», що оформлюється у відповідному розділі програми.

У документі зазначаються: продукція (з довідника), кількість, планова ціна, рахунок 26, специфікація. Якщо є зворотні відходи — це фіксується на додатковій вкладці.

Всі операції після проведення звіту можна переглянути.

Розподіл і автоматизація обліку витрат

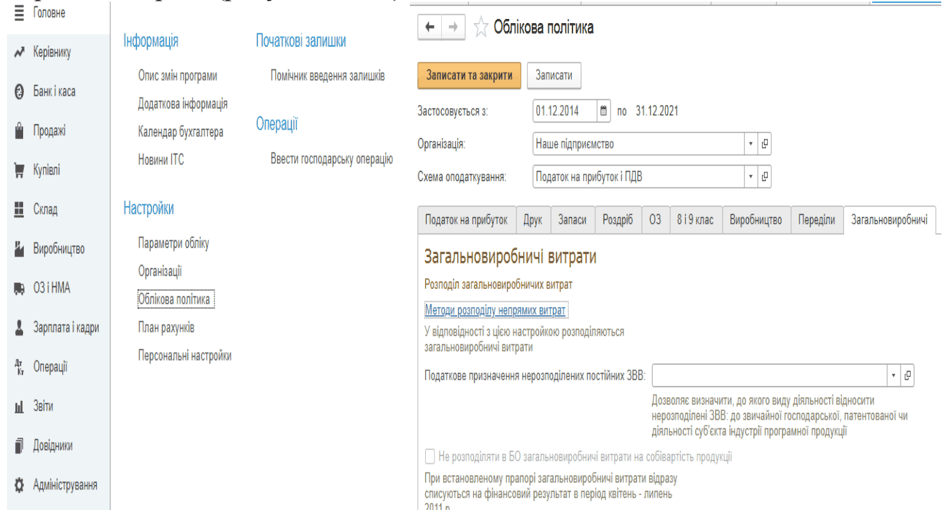

Для автоматичног о розподілу непрямих витрат використовують налаштування в регістрі «Методи розподілу непрямих витрат»: меню «Головна» ? «Облікова політика».

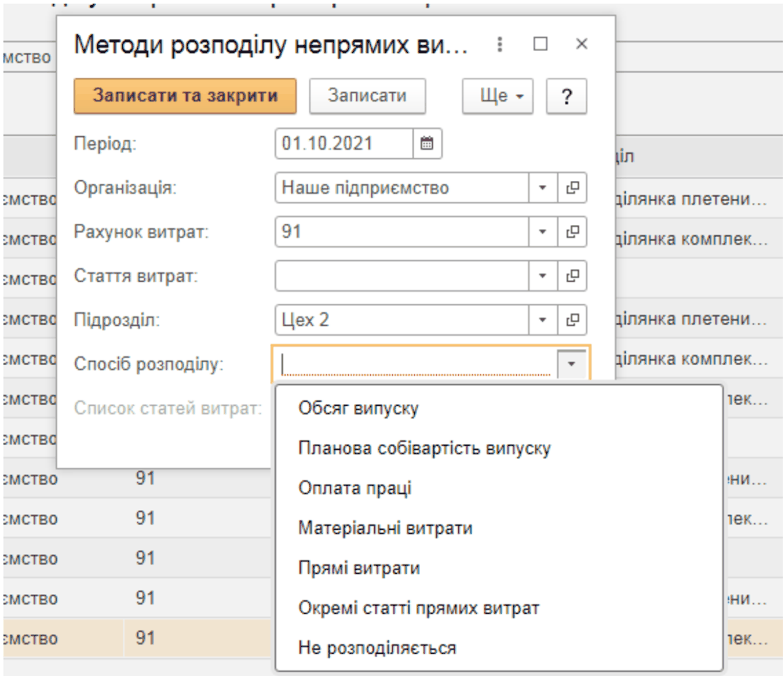

Вказується період, організація, рахунок витрат , стаття витрат, підрозділ і база розподілу (наприклад, по обсягу випуску, плановій собівартості, оплаті праці тощо).

Існують різноманітні способи розподілу: за обсягом випуску, плановою собівартістю, оплатою праці, матеріальни ми витратами, прямими витратами або окремими статтями, а також ручний розподіл.

Всі відповідні налаштування фіксуються в електронних реєстрах:

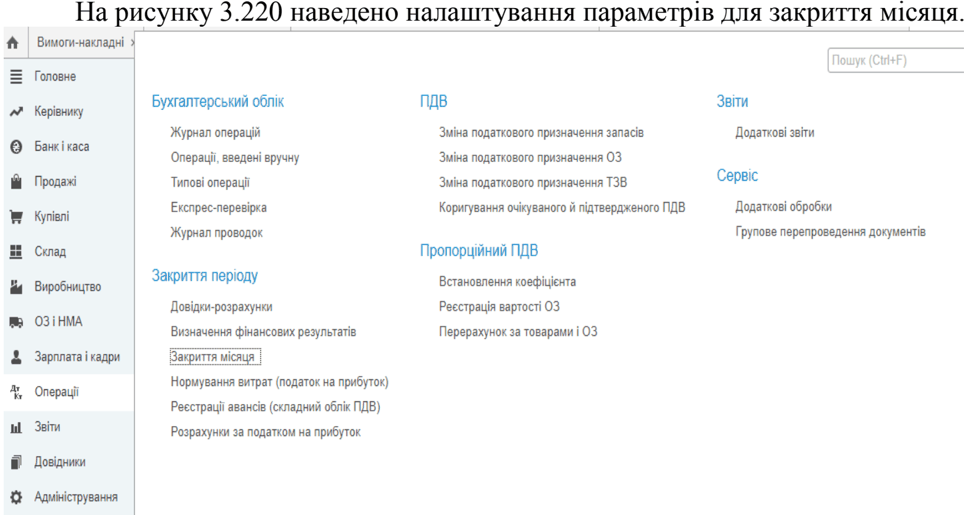

Непрямі витрати автоматично списуються на собівартість при закритті місяця через функцію «Закриття місяця».

Амортизація і закриття місяця

Якщо підприємство має основні засоби, амортизація нараховується окремим блоком через той же документ «Закриття місяця».

Всі регламентні операції (розрахунок собівартості, розподіл витрат) виконуйте не більше одного разу на місяць через «Закриття місяця», зазначивши відповідні опції для автоматизації.

Цей документ автоматично розподіляє витрати, формує собівартість продукції чи послуг, коригує дані по реалізованій продукції.

Звіти для контролю собівартості та обліку

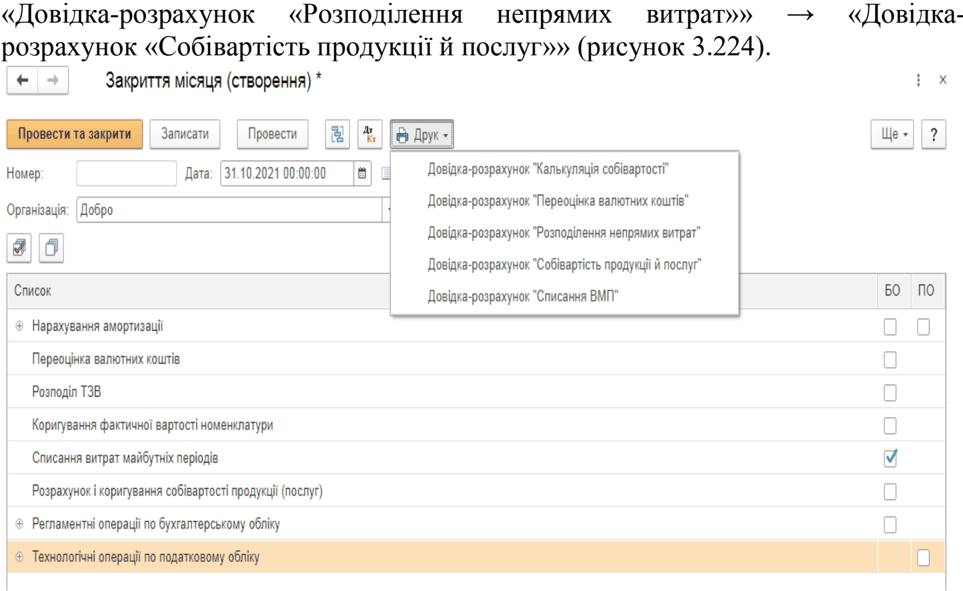

Для перегляду інформації про собівартість можна скористатись автоматизованим звітом: «Довідка-розрахунок Калькуляція собівартості».

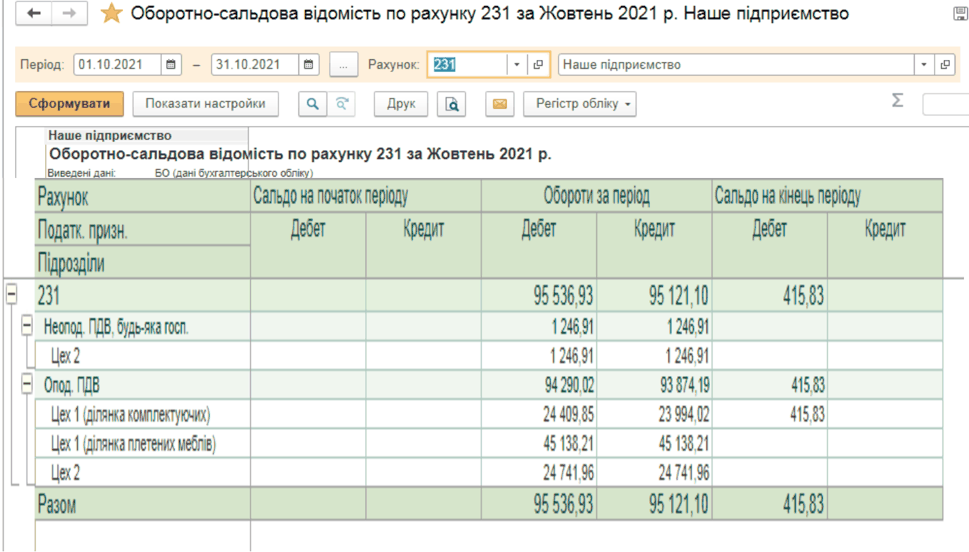

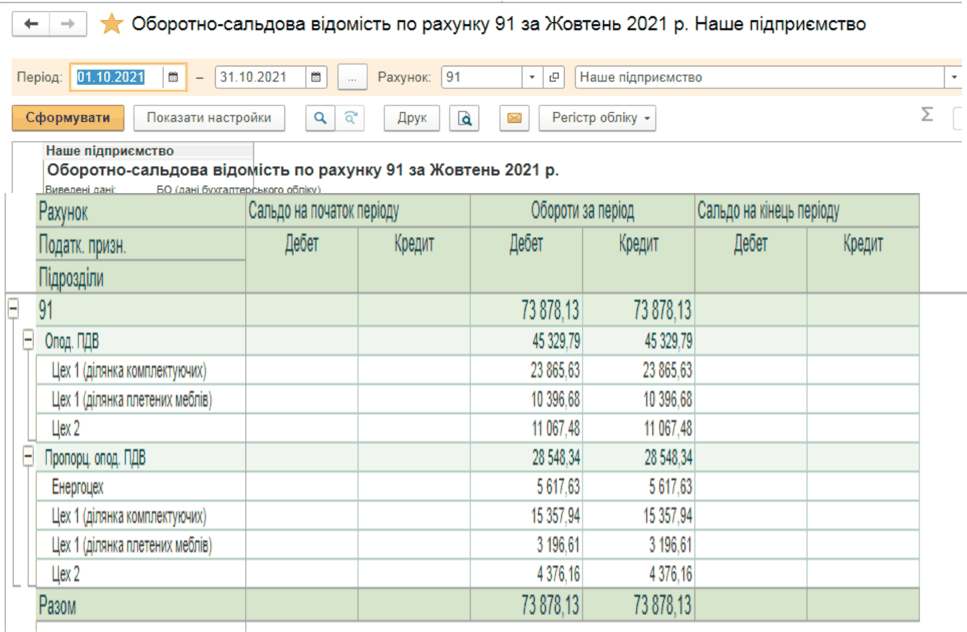

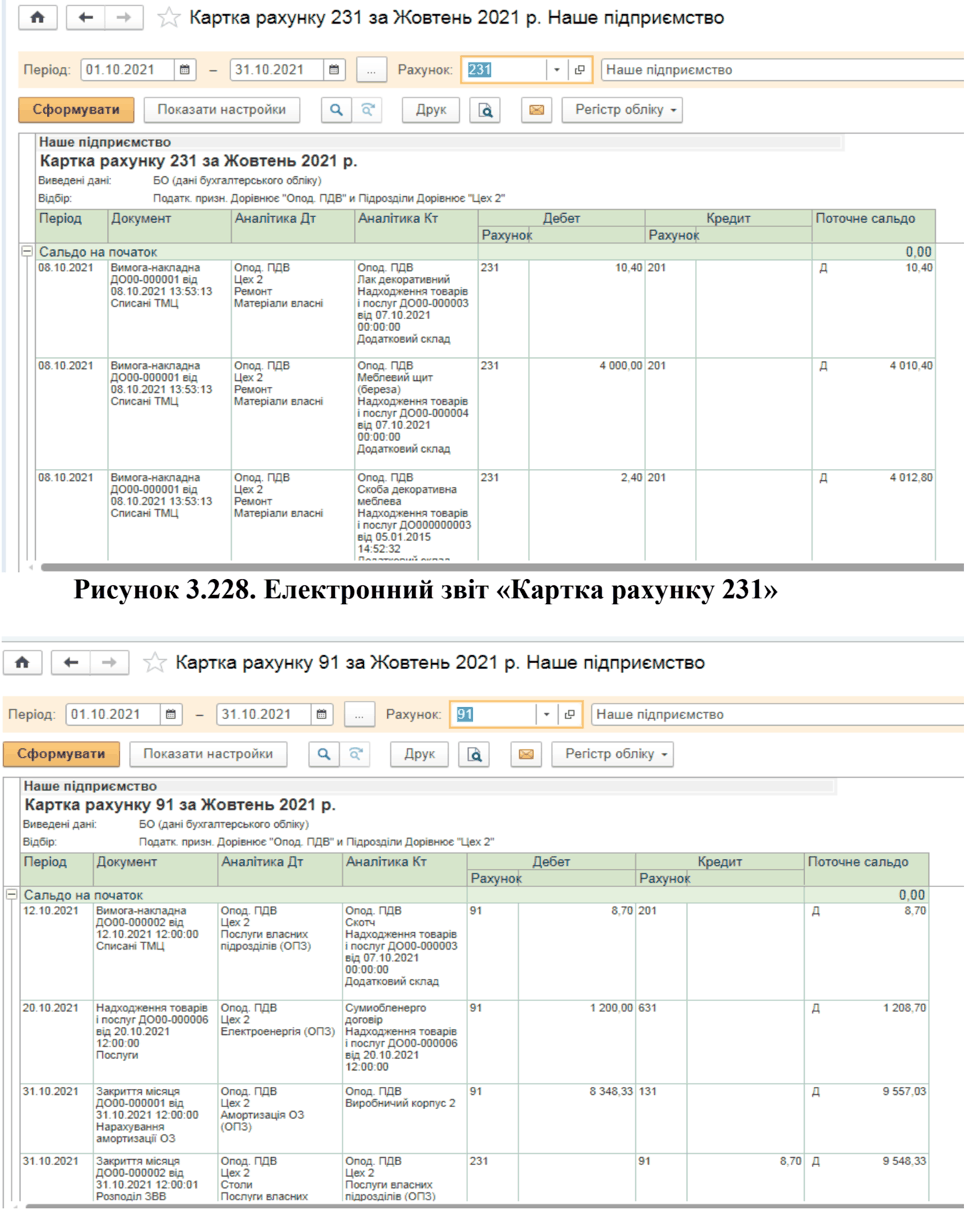

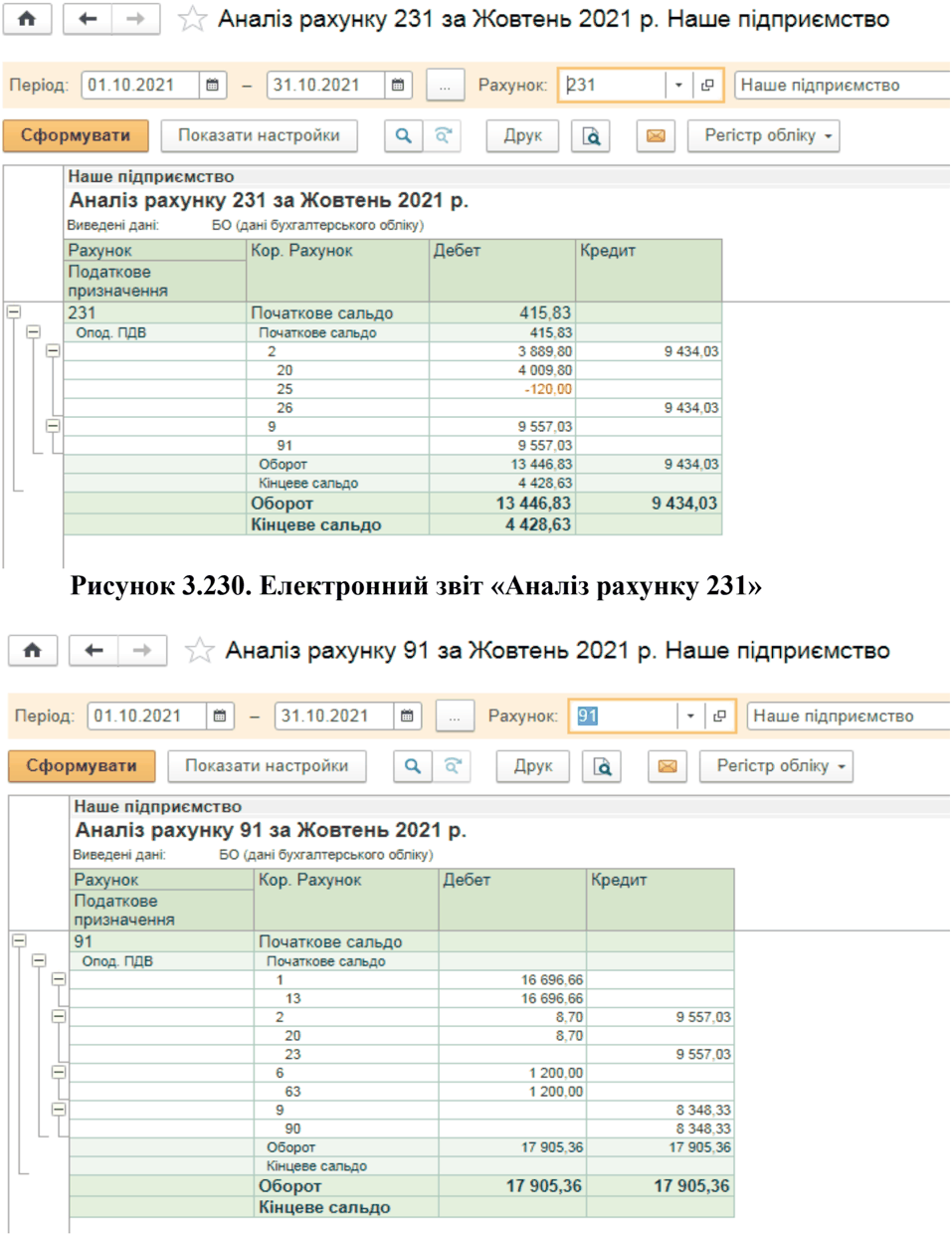

Деталізовану інформацію по руху на рахунках та статтях витрат перевіряйте через типові звіти «Оборотно-сальдова відомість» та «Аналіз рахунку» для відповідних рахунків (231, 26, 91 та ін.).

По рахунку 91 видно його закриття (розподіл витрат), а по рахунку 231 – залишок незавершеного виробництва (у цьому прикладі залишки відсутні).

Скористайтеся і звітом «Картка рахунку», а також «Аналіз рахунку» для детального контролю.

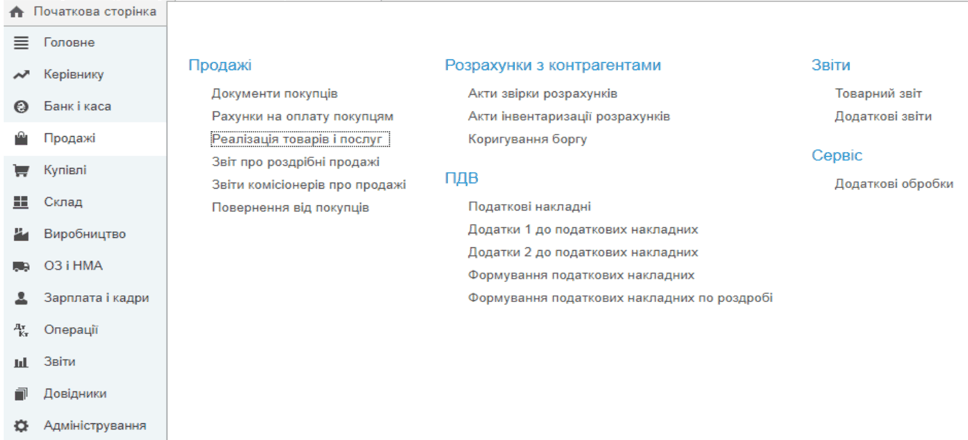

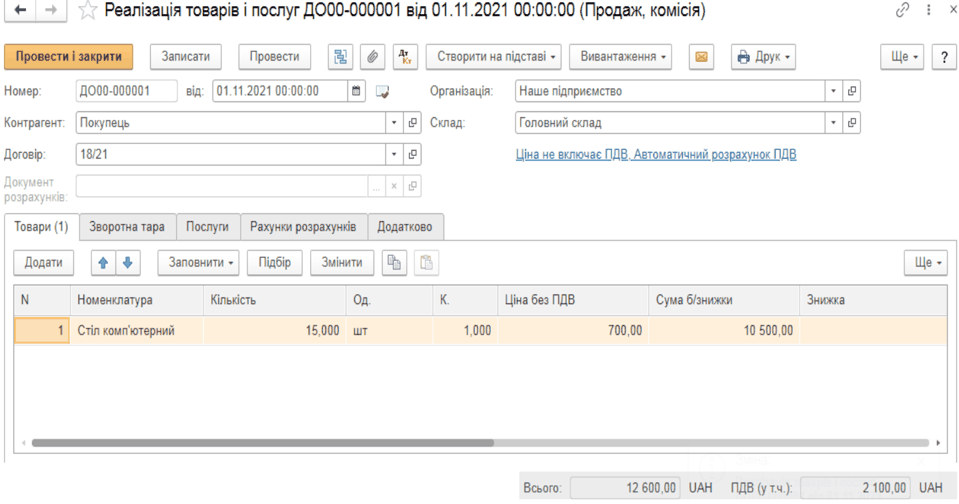

Реалізація готової продукції

Операції з продажу продукції оформлюються документом «Реалізація товарів і послуг» (доступний у меню «Продажі»).

Для реєстрації продажу створіть документ на вкладці «Товари» та додайте номенклатуру (вручну, з рахунку на оплату або підібравши з довідника).

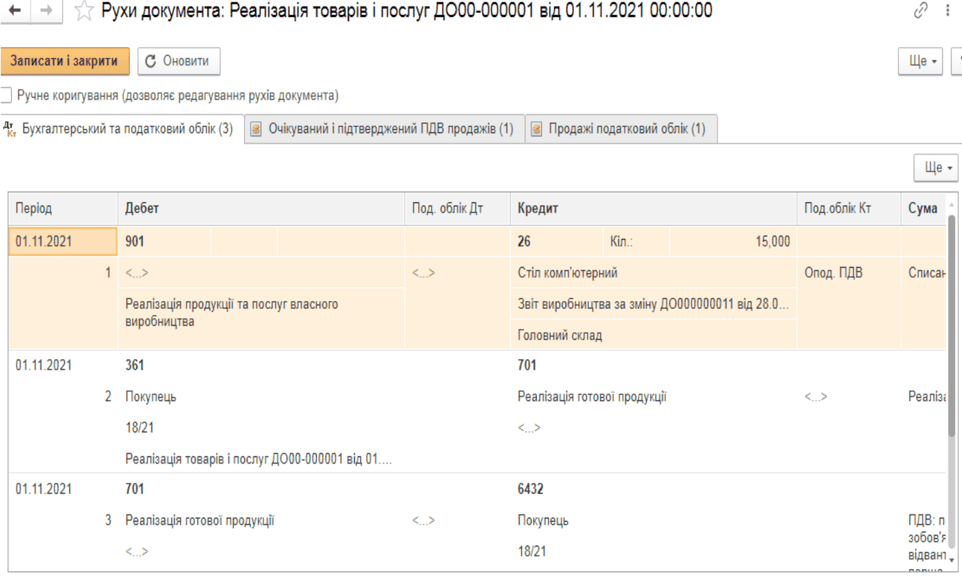

Для контролю коректності проводок перевіряйте їх одразу після проведення документу .

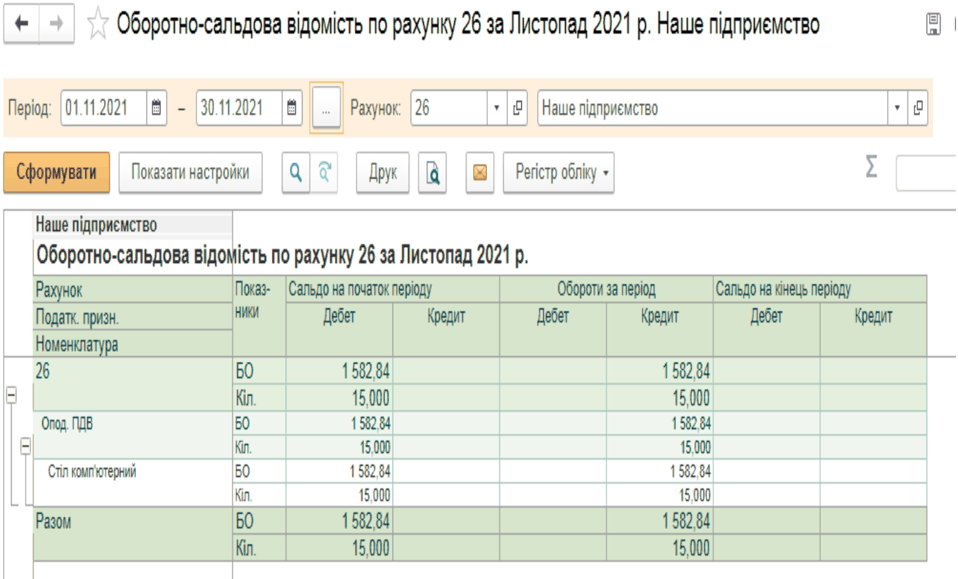

Додатково використовуйте оборотно-сальдову відомість для переконання, що рух по рахунку 26 відповідає факту купівлі-продажу.

Кінцеве сальдо рахунку 26 підтверджує коректність операцій.

Ключові бухгалтерські проводки для виробництва і реалізації

Зведемо основні типові бухгалтерс ькі проводки відповідно до змісту господарських операцій:

| № з/п | Зміст господарських операцій | Електронний документ | Паперовий документ | Дебет | Кредит |

|---|---|---|---|---|---|

| 1 | Списані матеріали на виробництво | Вимога-накладна, Звіт виробництва за зміну | Вимога-накладна | 23 | 201 |

| 2 | Списані транспортно-заготівельні витрати, пов’язані з використаною сировиною | Операції, введені вручну | Бухгалтерська довідка | 23 | 201 |

| 3 | Списані напівфабрикати, використані на виробництво | Вимога-накладна, Звіт виробництва за зміну | Вимога-накладна | 23 | 202 |

| 4 | Нарахована зарплата працівникам цехів | Нарахування зарплати | Відомість нарахування зарплати | 23 | 661 |

| 5 | Нараховано ЄСВ по працівниках цехів | Відомість в банк | Список податків | 23 | 651 |

| 6 | Нараховані витрати на амортизацію виробничого обладнання | Закриття місяця | Відомість амортизації ОЗ | 23 | 131 |

| 7 | Витрати на опалення цехів | Надходження товарів і послуг | Рахунок за опалення | 91 | 631 |

| 8 | Витрати на електроенергію цехів | Надходження товарів і послуг | Рахунок за електроенергію | 91 | 631 |

| 9 | Витрати на охорону об'єкта | Надходження товарів і послуг | Акт приймання-передачі послуг | 91 | 685 |

| 10 | Амортизація будівлі цеху | Закриття місяця | Відомість амортизації ОЗ | 91 | 131 |

| 11 | Розподіл загальновиробничих витрат між продукцією | Закриття місяця | Довідка-розрахунок | 23 | 91 |

| 12 | Надходження готової продукції на склад | Звіт виробництва за зміну | Накладна | 26 | 23 |

| 13 | Відображена виручка від реалізації | Реалізація товарів і послуг | Видаткова накладна | 361 | 701 |

| 14 | Нараховано ПДВ | Надходження на банківський рахунок | Податкова накладна | 701 | 641 |

| 15 | Надходження оплати від покупця | Надходження на банківський рахунок | Банківська виписка | 311 | 361 |

| 16 | Списано продукцію на витрати за собівартістю | Реалізація товарів і послуг | Видаткова накладна | 901 | 26 |

Висновки

Автоматизація обліку виробництва і реалізації — це не лише питання комфорту для бухгалтера. Це реальний інструмент управління затратами, формування актуальної собівартості, прозорості для керівництва й податківців. Чітке налаштування довідників, організація електронного документообігу й дотримання правильних принципів розподілу витрат забезпечують надійність та ефективність роботи як для малих, так і для середніх підприємств.