1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Зарплата и кадровый учет

Особенности учета ЕСВ

Классификация видов ЕСВ и категорий застрахованных лиц

Промежуточный расчет НДФЛ и ЕСВ

Для исчисления Единого социального взноса используется регистр накопления «ЕСВ по сотрудникам», а для учета – регистр накопления «Взаиморасчеты по взносам в фонды». Информация хранится в разрезах необходимых для формирования регламентированной отчетности . При этом в регистре «ЕСВ по сотрудникам» учет ведется в разрезе застрахованных физических лиц, а в регистре «Взаиморасчеты по взносам в фонды» учет ведется в целом по организации.

Классификация видов ЕСВ и категорий застрахованных лиц

В конфигурации реализован расчет всех предусмотренных законодательством видов ЕСВ:

- Основная зарплата;

- По договорам ГПХ;

- Больничные;

- Декретные.

Для каждого вида начисления задается его отношение к начислению ЕСВ с помощью указания соответствующего вида ЕСВ.

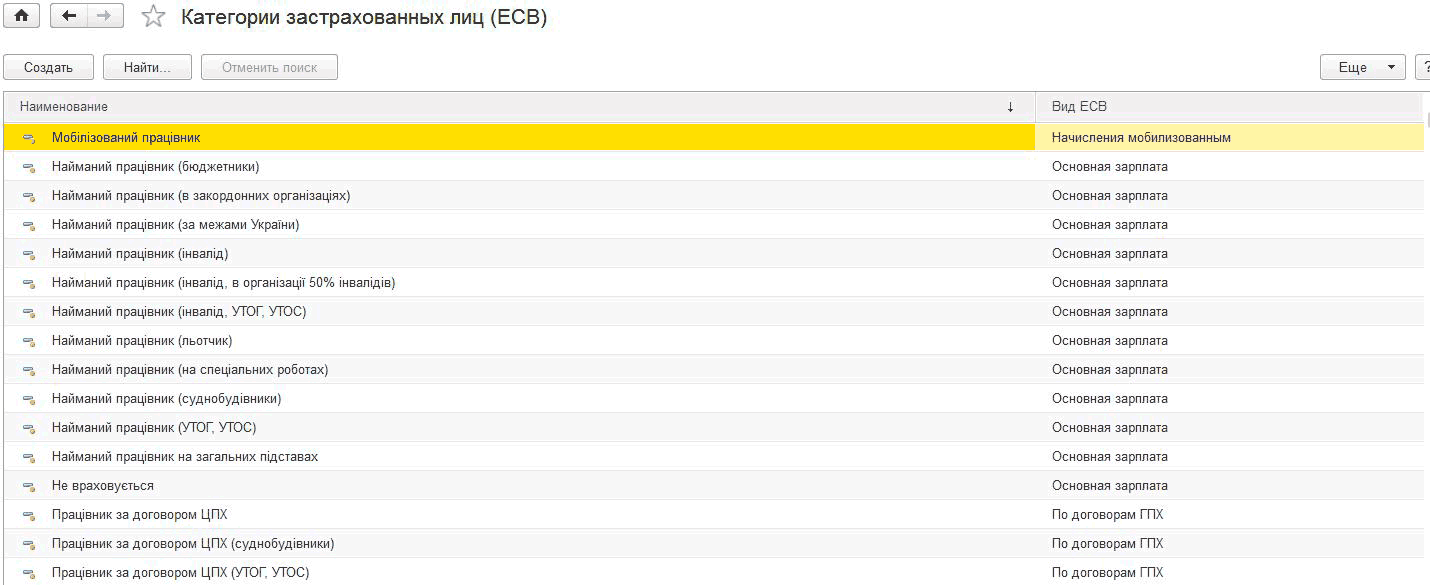

Статус каждого сотрудника как застрахованного лица определяется категорией застрахованного лица. Список всех предусмотренных законодательством категорий хранится в справочнике «Категории застрахованных лиц

(ЕСВ)».

Категория сотрудника задается и изменятся в кадровых документах либо в карточке сотрудника (если ведется упрощенный кадровый учет ). Каждой категории соответствует два вида взноса – удерживаемый с сотрудника и начисляемый на фонд оплаты труда сотрудника.

Все виды взносов внесены в качестве предопределенных элементо в в справочник «Налоги» и используются при расчете и построении регламентированной отчетности.

Настройка отражения ЕСВ

Способы отражения удержанного с сотрудников ЕСВ в бухгалтерс ком и налоговом учетах задается в регистре сведений «Отражение взносов в регл. учете» для каждого налога.

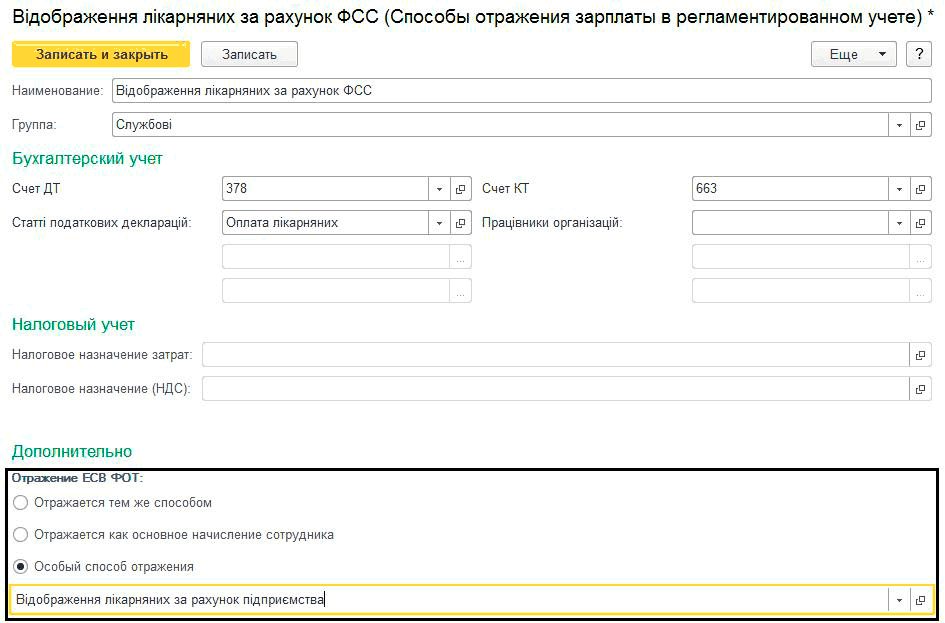

Отражение в учете начисленного ЕСВ на ФОТ как правило осуществляется пропорционально базовым начислениям с тем же (указанным для них) способом отражения. Но в некоторых случаях, для ЕСВ на ФОТ может потребоваться особый порядок отражения (например, для больничных за счет ФСС). Для этих целей в способе отражения начисления указывается стратегия отражения связанного ЕСВ на ФОТ:

- Отражается тем же способом;

- Отражается как основное начисление сотрудника;

- Особый способ отражения.

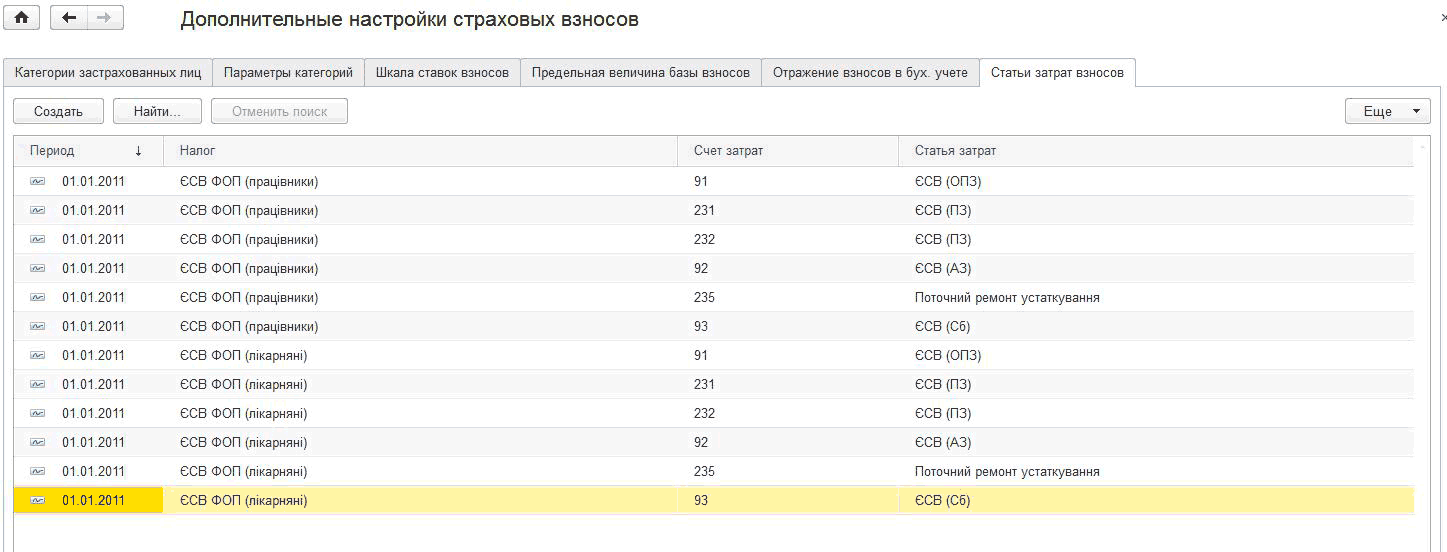

Также для отражения ЕСВ на ФОТ в регистре сведений «Статьи затрат по взносам ФОТ» для каждого счета затрат начислений и налога задается соответствующая им статья затрат для взносов.

Исчисление ЕСВ

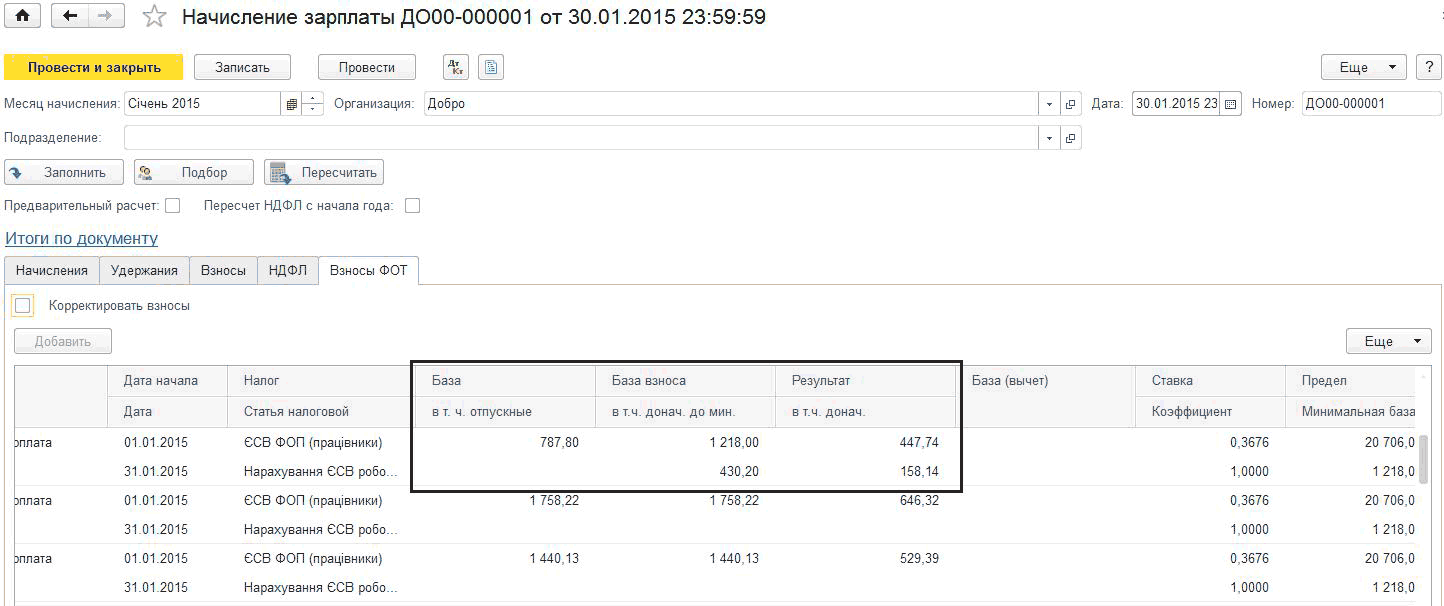

Расчет единого социального взноса выполняется непосредственно в документе «Начисление зарплаты», как начисленного на ФОТ (закладка «Взносы ФОТ»), так и удержанных из заработной платы работников предприятия (закладка «Взносы»).

При расчете ЕСВ рассчитывается несколько величин:

- База – сумма всех начислений, с которых исчисляется взнос;

- в т.ч. отдельно выделяется сумма отпускных;

- База взноса – это сумма базы с учетом минимально и максимально возможных по законодательству пределов;

- в т .ч. отдельно выделяется сумма доначисления до минимальной базы (для ЕСВ на ФОТ);

- Результат – рассчитанная сумма ЕСВ;

- в т .ч. отдельно выделяется сумма ЕСВ на сумму доначисления до минимальной базы (для ЕСВ на ФОТ).

При наличии у физического лица нескольких видов ЕСВ (например, ЕСВ с зарплаты и ЕСВ с больничных), расчет базы ЕСВ осуществляется последовательно в пределах максимальной величины с учетом требований законодательства.

Также в табличных частях «Взносы» и «Взносы ФОТ» документа «Начисление зарплаты» присутствуют колонки «База вычет» (размер базы видов ЕСВ с более высоким приоритетом расчета), «Ставка», «Предел» и т.д, что дает возможность пользователю максимально полно проконтролировать расчет ЕСВ, а также (при необходимости) отредактировать результат вручную.

Промежуточный расчет НДФЛ и ЕСВ

При выплате авансов в середине месяца, проведении межрасчетных выплат (например, при выплате отпускных) также требуется расчет и уплата налогов и взносов.

Такой расчет осуществляется непосредственно в платежных ведомостях при их оформлении. При этом для расчета учитываются только данные самой платежной ведомости (без учета прочих документов), а результаты расчета не влияют на итоговый расчет в конце месяца.

При этом расчет налогов и взносов в платежных ведомостях может быть осуществлен в зависимости от вида выплаты либо обычным способом (сумма выплаты уменьшается на сумму удержаний) либо «от обратного».

Уплата НДФЛ и ЕСВ

Регистрация «уплаченных» сумм НДФЛ и ЕСВ производится платежными ведомостями, а формирование бухгалтерских проводок при такой уплате осуществляется документами движения денежных средств («Списание с банковского счета») по данным этих ведомостей.

При этом следует учитывать, что, согласно требованиям законодательства, учет уплаты НДФЛ осуществляется в разрезе физических лиц, а для ЕСВ такой подробный учет не ведется. Поэтому в платежных ведомостях на выплату заработной платы , как правило, фиксируется одновременно и уплата НДФЛ. Если же необходимо отразить только перечисление НДФЛ, то для этого оформляется отдельная платежная ведомость с видом выплаты «Перечисление НДФЛ (без выплаты зарплаты)». Уплата ЕСВ, как правило, фиксируется отдельной ведомостью с видом выплаты «Перечисление взносов ФОТ», который оформляется по всей организации.

Если в платежной ведомости происходит расчет НДФЛ и ЕСВ (например, для авансов), то такая ведомости одновременно служит и для уплаты налогов и оформлять отдельные документы не требуется.

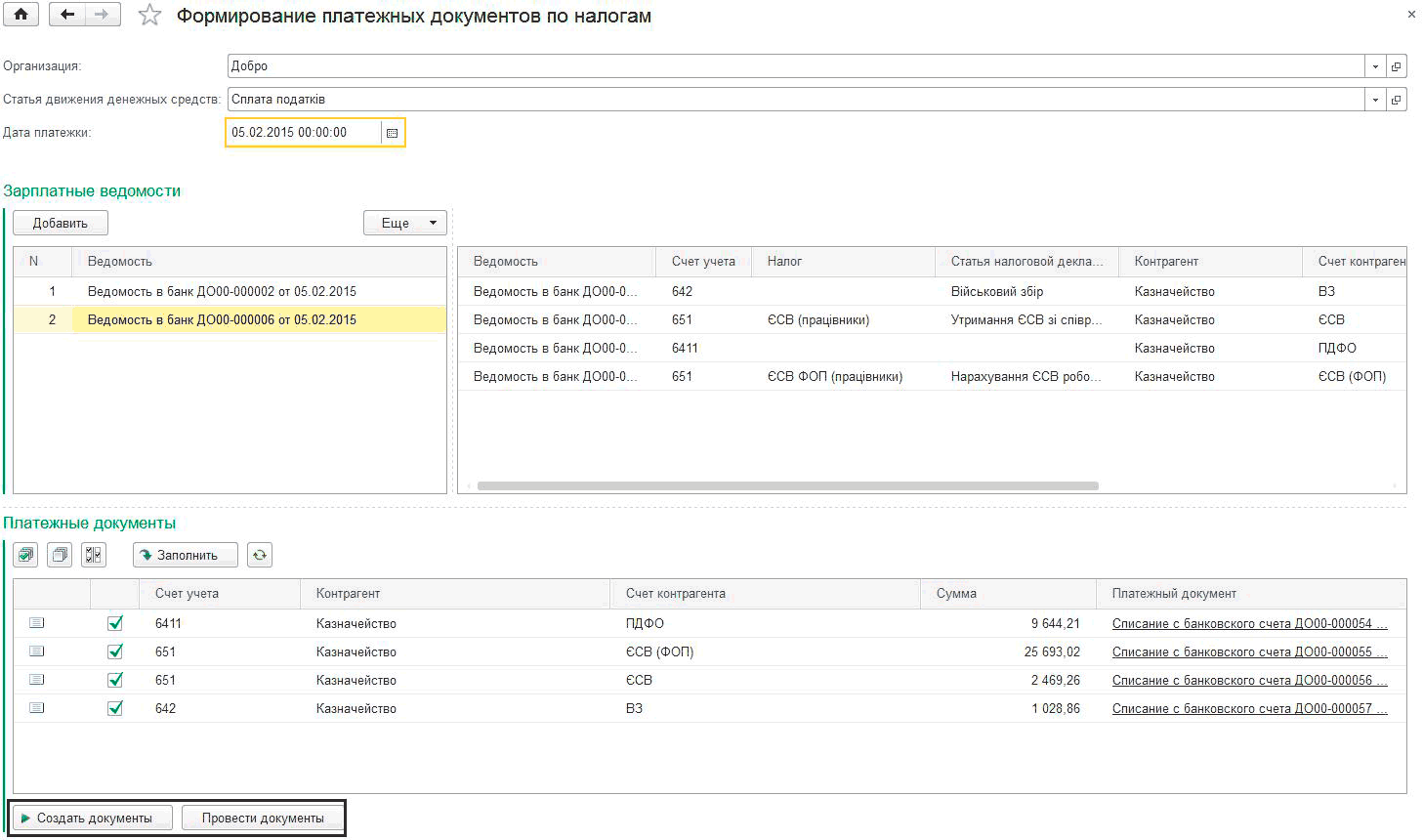

Для облегчения создания банковских платежных документов по уплате ЕСВ и НДФЛ предназначена обработка «Формирование платежных документов по налогам». Обработку можно заполнить как из необходимой

платежной ведомости (с помощью кнопки «Документы по налогам»), так и самостоятельно (в этом случае возможно оформить уплату одновременно по нескольким платежным ведомостям).

На форме обработки заполняется организация, статья движения денежных средств и дата платежа. Затем с помощью кнопок «Создать документы» и «Провести документы» создаются и проводятся соответствующие банковские документы.

Для правильной работы обработки предварительно должен быть заполнен регистр сведений «Параметры платежных документов по налогам». В этом регистре для каждой организации и статьи отчета по ЕСВ (для НДФЛ статья оставляется пустой, а для военного сбора здесь указывается предопределенный налог «Военный сбор») указывается получатель платежа, его расчетный счет, а также бухгалтерский счет для формирования проводок по уплате.

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

платежной ведомости, взаиморасчеты по взносам в фонды, статья движения денежных средств, движения денежных средств, взнос, категории, также, регистр., начисление зарплаты, налог, начисление, документы, счета, сотрудник, начисления, сумма, документов, вид, расчет, учет, счет

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Зарплата и кадровый учет

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook