1С:Предприятие 8.2 /

Зарплата и Управление Персоналом для Украины /

Методики проведения расчетов

Отражение данных о заработной плате и анализ этих данных в отчетности

Учет взаиморасчетов с работниками организаций

Учет взаиморасчетов по взносам в фонды

Учет взаиморасчетов по удержаниям

Приведенные в методиках рекомендации моделировались в конфигурации «Зарплата и кадры для бюджетных учреждений Украины», редакция 1.0. Методика актуальна для конфигурации «Комплексный учет для бюджетных учреждений Украины», редакция 1.0.

Для хранения ин форма ции об основных взаиморасчетах по заработной плате в регламентированном учете используются остаточные регистры накопления:

- Взаиморасчеты с работниками организаций;

- Взаиморасчеты по Взносам в фонды;

- Взаиморасчеты по НДФЛ;

- Взаиморасчеты по удержаниям.

Для анализа взаиморасчетов следует использовать универсальные отчеты по указанным регистрам и отчет «Структура задолженности организаций», только последний не позволяет детализировать информацию до счетов учета.

Учет взаиморасчетов с работниками организаций

Учет взаиморасчетов с сотрудниками ведется в остаточном регистре накопления «Взаиморасчеты с работниками организаций» в разрезе сотрудников, периодов, счетов учета, источников финансирования и КЭКР. Кроме этого в записях регистра фиксируется физический смысл операции (код операции), т.е. можно проследить, какие из расходных движений отражают выплату, какие удержание НДФЛ, какие удержание ЕСВ и т.д.

Движения в регистре формируются:

- всеми документами, производящими расчет сумм начислений и/или удержаний:

- Приход – начисленные суммы;

- Расход – удержанные суммы;

- кассо выми и банк овскими документами: расход – выплаченные суммы;

- платежной ведомость ю (документ «Зарплата к выплате организаций») при депонировании задолженности – расход. Подробнее о методике депонирования описано в статьях:

- для конфигурации «Зарплата и кадры для бюджетных учреждений Украины» - «Методика депонирования заработной платы»;

- для конфигурации «Комплексный учет для бюджетных учреждений Украины» - «Методика отражения в учете депонированной заработной платы».

Пример

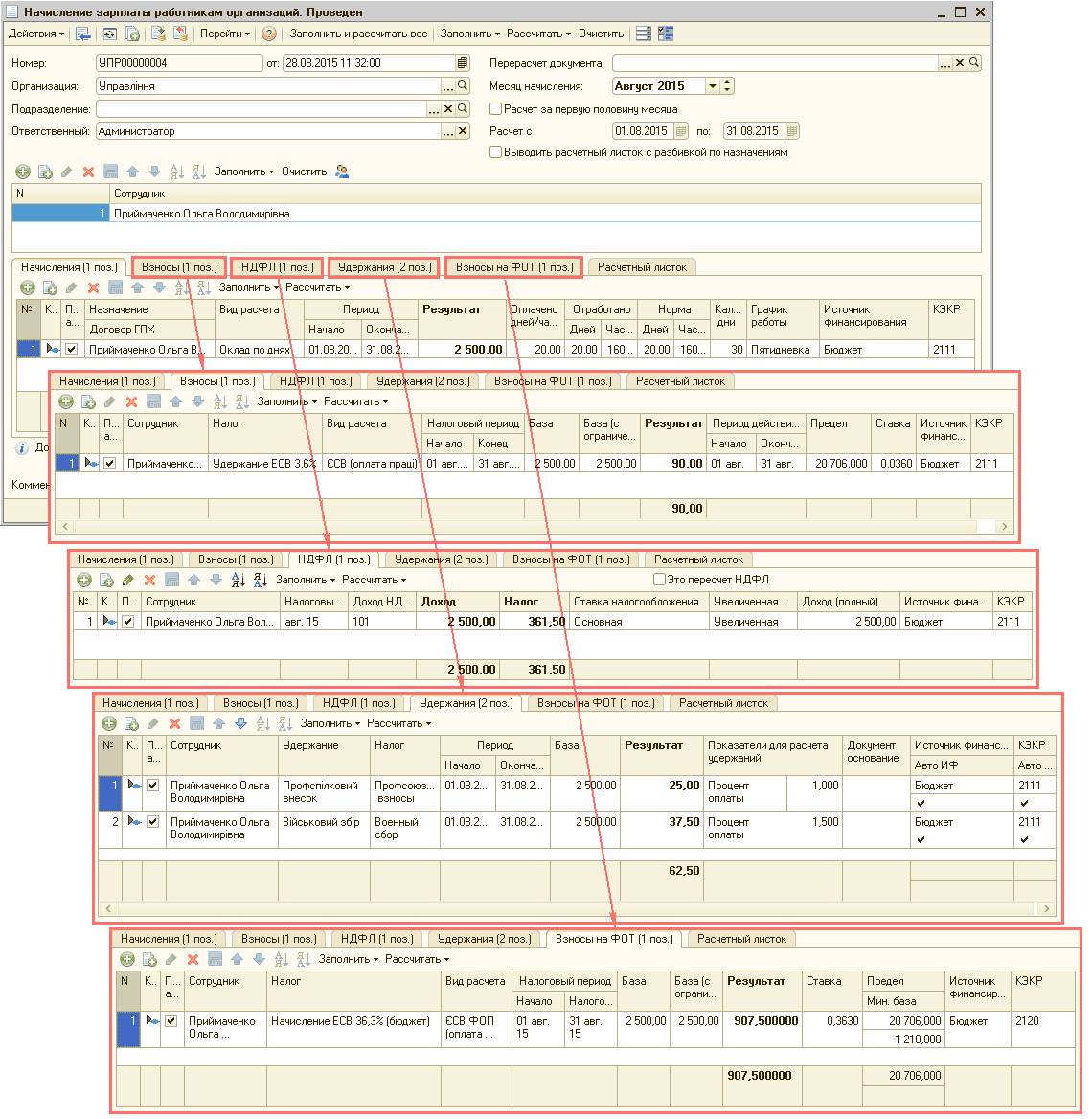

Сотруднику начислено по окладу 2500 грн., налоги: единый социальный взнос (ЕСВ) - 90 грн., налог на доходы физических лиц (НДФЛ) - 361,50 грн., военный сбор (ВС) - 37,50 грн. Профсоюзный взнос составил 25 грн.

Начисление зарплаты, расчет налогов и взносов, а также удержание штрафа оформляются документом «Начисление зарплаты работникам организаций» (Рис. 1).

![0 Начисление зарплаты работникам организаций: Проведен _ П X Действия Щ Перейти Заполнить и рассчитать все Заполнить Рассчитать Очистить а И УПР00000004 Номер: Организация: Управл ння Подразделение: от: 28.08.201511:32:00 Перерасчет документа: . .. х а . .]()

Рисунок 1 – документ «Начисление зарплаты работникам организаций»В регистре накопления «Взаиморасчеты с работниками организаций» отразятся суммы начислений и удержаний. Следует обратить внимание, что сумма профсоюзного взноса и военного сбора будет отражена совокупно по коду операции «Удержания» (Рис. 2).

![] Список Взаиморасчеты с работниками организаций _ П X Действия Н Э 3 О ? Период Период взаиморас... Работник Счет учета Сумма взаиморасчетов Код операции Характе... Спосо... Ведо... Источник Финансиров... КЭКР А В 01.08.2015... 01.08.2015 Приймаченко Оль]()

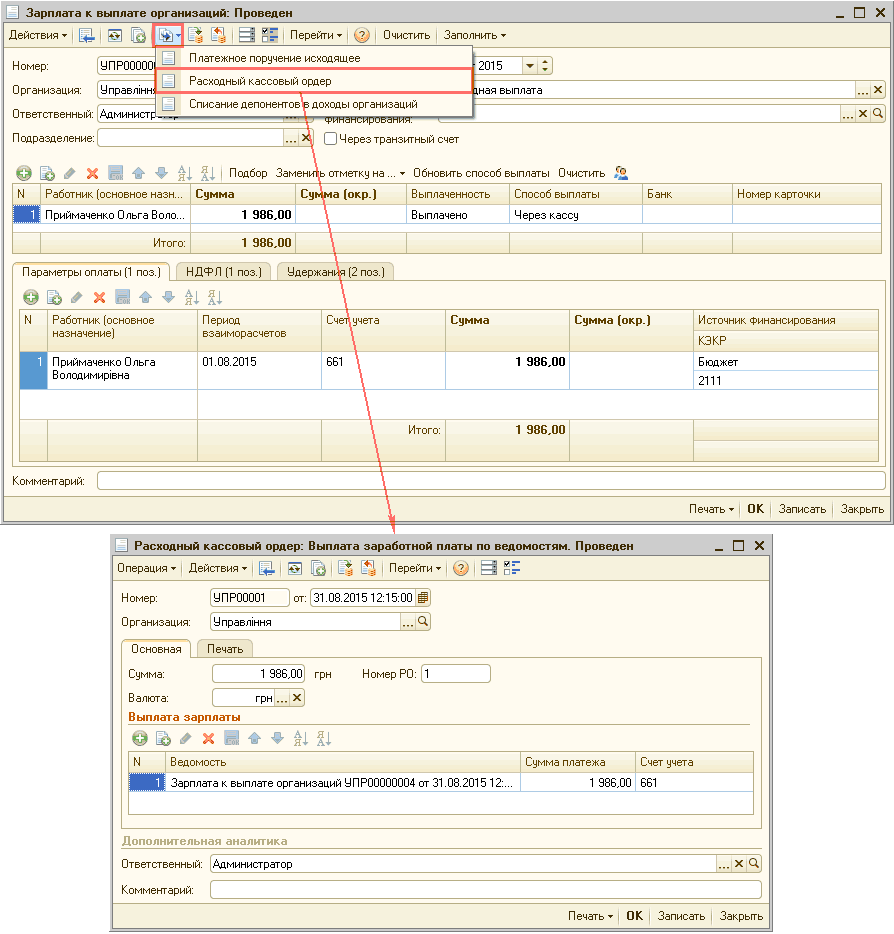

Рисунок 2 – регистр накопления «Взаиморасчеты с работниками организаций»После оформления ведомости на выплату с помощью документа «Зарплата к выплате организаций», непосредственно операция выплаты зарплаты отражается документом «Расходный кассовый ордер» с видом операции «Выплата заработной платы по ведомостям» (Рис. 3).

![]()

Рисунок 3 – документ «Расходный кассовый ордер»После выплаты зарплаты в регистре накопления «Взаиморасчеты с работниками организаций» будет отражена сумма списания с указанием способа выплаты и ведомости, по которой была оформлена выплата (Рис. 4).

![] Список Взаиморасчеты с работниками организаций _ П X Действия Н Э 3 О ? Период. =. Период взаим... Работник Счет учета Сумма взаиморасч... Код операции Характер выплаты Способ выпл... Ведомость Источник... КЭКР А + 01.08.2015... 01.08.2015 Приймаченко О]()

Рисунок 4 – регистр накопления «Взаиморасчеты с работниками организаций»Важно! Если суммы в регистре не отразились, следует проверить корректность заполнения документо в. Зачастую проблемы могут быть вызваны следующими причинами:

- Документы оформлены непоследовательно (не только по дате, но и по времени). Для корректности заполнения документов по выплате заработной платы важно соблюдать хронологическую последовательность .

- В документах по выплате зарплаты («Расходный кассовый ордер» и «Платежное поручение исходящее») не указана ссылка на документ «Зарплата к выплате организаций».

- Суммы по документам выплаты зарплаты и ведомостям не совпадают. Если выплатить сотруднику нужно меньше/больше, нежели начислено или в других случаях, то корректировать сумму выплаты нужно непосредственно в документе «Зарплата к выплате организаций», а не в документах выплаты.

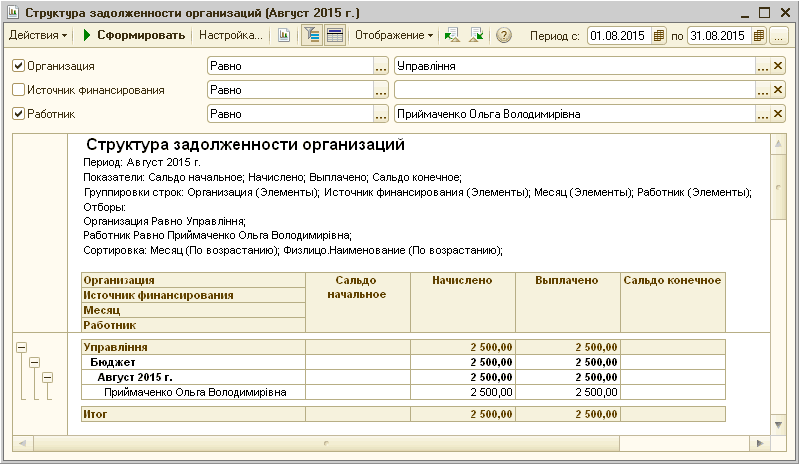

Регистр накопления «Взаиморасчеты с работниками организаций» полностью закрыт. Как было сказано выше, проанализировать данные регистра можно с помощью:

- отчета «Структура задолженности организаций» (Рис. 5);

![Й Структура задолженности организаций Август 2015 г. _ П X Действия Сформировать Настройка... Отображение к[ к ф Периоде: 01.08.2015 В по 31.08.2015 В. .. Организация Равно. .. Управл ння. .. х О Источник Финансирования Равно З . .. х Работник Равно. .. П]()

Рисунок 5 – отчет «Структура задолженности организаций»- отчета «Универсальный отчет (по регистрам, документам, справочникам)». В верхней части отчета нужно выбрать регистр накопления «Взаиморасчеты с работниками организаций», а в настройках отчета в группировку строк добавить нужные колонки (например, сотрудник и период взаиморасчетов) (Рис. 6). При необходимости можно осуществить отбор по произвольным параметрам (подразделениям, периоду и т.д.).

![Й Взаиморасчеты с работниками организаций _ П х Сформировать У Настройки... ? ] У Н 1 Ф Период с:. . Ш по:. . в. .. Тип данных: Регистр накопления / [ ] Объект: Взаиморасчеты с работниками орга! Таблица: Остатки и обороты СИ Настройки отчета Взаиморасчеты]()

Рисунок 6 – универсальный отчет по регистру накопления «Взаиморасчеты с работниками организаций»

Более подробно о настройках данного отчета описано в статье «Настройка типового отчета «Универсальный отчет (по регистрам, документам, справочникам)» на примере вывода данных контрагентов (код ЕГРПОУ, ИНН и т.д.)».

Учет взаиморасчетов по взносам в фонды

Учет взаиморасчетов по ЕСВ ведется в остаточном регистре накопления «Взаиморасчеты по Взносам в фонды» в разрезе ставок ЕСВ, периодов, источников финансирования и КЭКР. Кроме данных о суммах ЕСВ в записях регистра хранится также информация о базах налогообложения , в том числе и с учетом предельной величины.

Остаток в регистре показывает задолженность организации по взносам перед фондом. Движения вида «приход» формируются при начислении (удержании с сотрудников ЕСВ) документом «Начисление зарплаты работникам организаций». Движения вида «расход» формируются при перечислении ЕСВ документом «Платежное поручение исходящее».

Для анализа взаиморасчетов по ЕСВ следует использовать отчет «Универсальный отчет (по регистрам, документам, справочникам)».

В соответствии с примером, описанным выше, после оформления документа «Начисление зарплаты работникам организаций» (Рис. 1), в регистре накопления «Взаиморасчеты по Взносам в фонды» отразится приход сумм по удержанию/начислению ЕСВ (Рис. 7).

![] Список Взаиморасчеты по Взносам в фонды _? X Действия Щ J З г О ? Период Период взаиморасч... Налог Статья налоговой декларации База База налога Результат Неп... Работник Источник... КЗ KP 01.08.2015... 01.08.2015 Удержание ECB 3,6% Удержание ЕСВ по ста]()

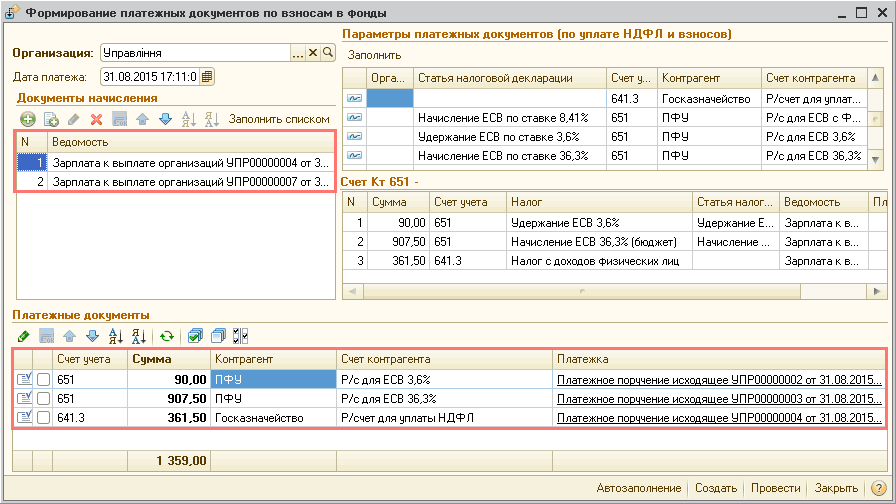

Рисунок 7 – регистр накопления «Взаиморасчеты по Взносам в фонды»Перечисления налогов и сборов отражаются документами «Платежное поручение исходящее» с помощью обработки «Формирование платежных документо в по взносам в фонды» (Рис. 8). Подробнее описано в статье «Подготовка информационной базы для автоматического формирования платежных документов в фонды».

![с Формирование платежных документов по взносам в фонды _? X Организация: Управл ння. .. х Q, Дата платежа: 31.03.201517:11:0 U Параметры платежных документов по уплате НДФЛ и взносов Заполнить Документы начисления я а Заполнить списком N Ведомость Ц Зарпла]()

Рисунок 8 – обработка «Формирование платежных документов по взносам в фонды»После перечисления ЕСВ в регистре накопления «Взаиморасчеты по Взносам в фонды» отразится расход (списание) сумм по удержанию/начислению (Рис. 9).

![] Список Взаиморасчеты по Взносам в фонды _? X Действия И SJ J 2y О ? Период. =. Период взаиморасч... Налог Статья налоговой декларации База База налога Результат Непод... Работник Источник.. КЗ KP 01.08.2015... 01.08.2015 Удержание ECB 3,6% Удержание ЕСВ]()

Рисунок 9 – регистр накопления «Взаиморасчеты по Взносам в фонды»Обратить внимание!

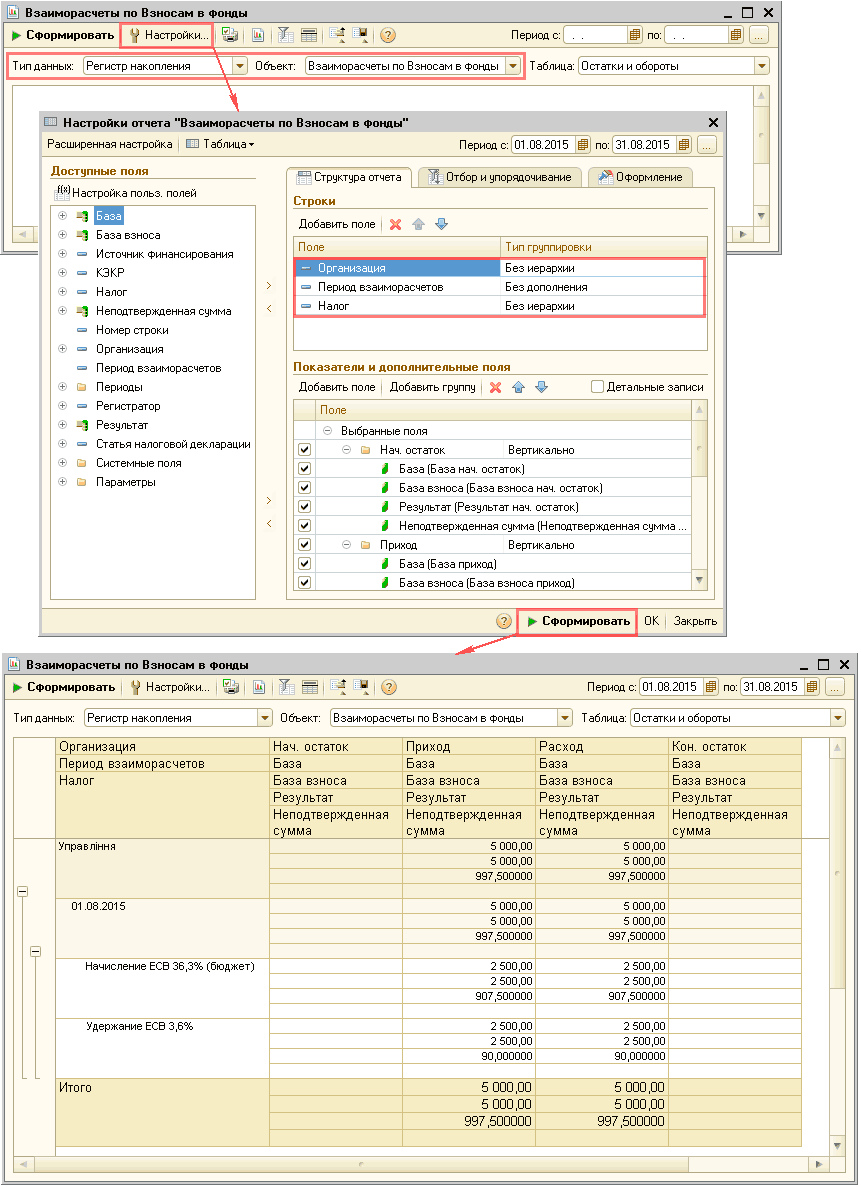

При отражении «прихода» сумм ЕСВ по удержанию/начислению запись в регистре осуществляется в разрезе работников. Списание («расход») отражается без этих данных.Для анализа взаиморасчетов по ЕСВ следует использовать отчет «Универсальный отчет (по регистрам, документам, справочникам)», в котором, прежде всего, нужно выбрать регистр накопления «Взаиморасчеты по Взносам в фонды», а в настройках отчета в группировку строк добавить определенные колонки (например, налог и период взаиморасчетов) (Рис. 10). При необходимости можно осуществить отбор по произвольным параметрам ( статье декларации , периоду и т.д.).

![Взаиморасчеты по Взносам в фонды _ П X Сформировать У Настройки... 1 1 1 I Й Я 4 Периоде:. . р по:. . в. .. Тип данных: Регистр накопления / Объект: Взаиморасчеты по Взносам в Фонды Таблица: Остатки и обороты]()

Рисунок 10 – универсальный отчет по регистру накопления «Взаиморасчеты по Взносам в фонды»Учет взаиморасчетов по НДФЛ

Учет взаиморасчетов с бюджетом по НДФЛ ведется в остаточном регистре накопления «Взаиморасчеты по НДФЛ» в разрезе сотрудников, периодов, видов доходов, источников финансирования, КЭКР. Такая организация взаиморасчетов реализована для максимально точного и легкого формирования регламентированной отчетности (форма № 1ДФ).

Движения формируются:

- «приход» - при начислении заработной платы :

- по ресурсу «Налог» – сумма удержанного налога;

- по ресурсу «Доход» – сумма начисленного дохода. В регистре фиксируется общий облагаемый доход сотрудника, без вычета налогов и налоговой социальной льготы («грязный») для последующего его отражения в отчете по форме №1ДФ;

- «расход» - при проведении платежных поручений по уплате НДФЛ:

- по ресурсу «Налог» – сумма перечисленного налога (сумма, указанная в документах «Зарплата к выплате организаций»);

- по ресурсу «Доход» – сумма выплаченного дохода (сумма «грязного» дохода, указанная в документах «Зарплата к выплате организаций» на закладке «НДФЛ»).

Таким образом, остаток в регистре отражает задолженность организации перед бюджетом по НДФЛ. Уплата налога – это «расход», а «приход» – это начисление налога, которое может быть зафиксировано документами:

- «Начисление зарплаты работникам организаций»;

- «Отражение взаиморасчетов с контрагентами в 1-ДФ».

Подробнее о работе с документом «Отражение взаиморасчетов с контрагентами в 1-ДФ» описано в статье «Последовательность ввода информации для заполнения отчета по форме №1-ДФ».

В соответствии с примером, описанным выше, после оформления документа «Начисление зарплаты работникам организаций» (Рис. 1), в регистре накопления «Взаиморасчеты по НДФЛ» отразится «приход» сумм по удержанию НДФЛ (Рис. 11).

![[ НДФ/1: расчеты с бюджетом по работникам организации Управл ння _ П X Действия + Организация: Управл ння о ф . .. х О. п Период Период взаимо... Работник осн... Код доход... Доход Налог Вид ставки Ль... Кво л... Налоговый... Источи... КЭКР У величенна...]()

Рисунок 11 – регистр накопления «Взаиморасчеты по НДФЛ»После перечисления налого в (Рис. 8) в регистре накопления «Взаиморасчеты по НДФЛ» отразится «расход» (списание) сумм по НДФЛ (Рис. 12).

![[ НДФ/1: расчеты с бюджетом по работникам организации Управл ння _ П X Действия о ф Организация: Управл ння . .. х а Период Период взаимо... Работник оси... Код доход... Доход Налог Вид ставки Ль... Кво л... Налоговый... Источи... КЭКР Увеличенная... Доход]()

Рисунок 12 – регистр накопления «Взаиморасчеты по НДФЛ»Для анализа взаиморасчетов по НДФЛ следует использовать отчет «Универсальный отчет (по регистрам, документам, справочникам)», в котором, прежде всего, нужно выбрать регистр накопления «Взаиморасчеты по НДФЛ», а в настройках отчета в группировку строк добавить определенные колонки (например, период взаиморасчетов и вид дохода НДФЛ) (Рис. 13).

При необходимости можно осуществить отбор по произвольным параметрам (сотруднику, доходу НДФЛ, периоду и т.д.).

![Й Взаиморасчеты по НДФЛ П X Сформировать У Настройки... Я 1 ] 7 Н1 ? Периоде:. . по:. . в. .. Т ип данных: Регистр накопления / Объект: Взаиморасчеты по НДФЛ Таблица: Остатки и обороты Ч СИ Настройки отчета Взаиморасчеты по НДФЛ х X Расширенная настройка И]()

Рисунок 13 – универсальный отчет по регистру накопления «Взаиморасчеты по НДФЛ»Учет взаиморасчетов по удержаниям

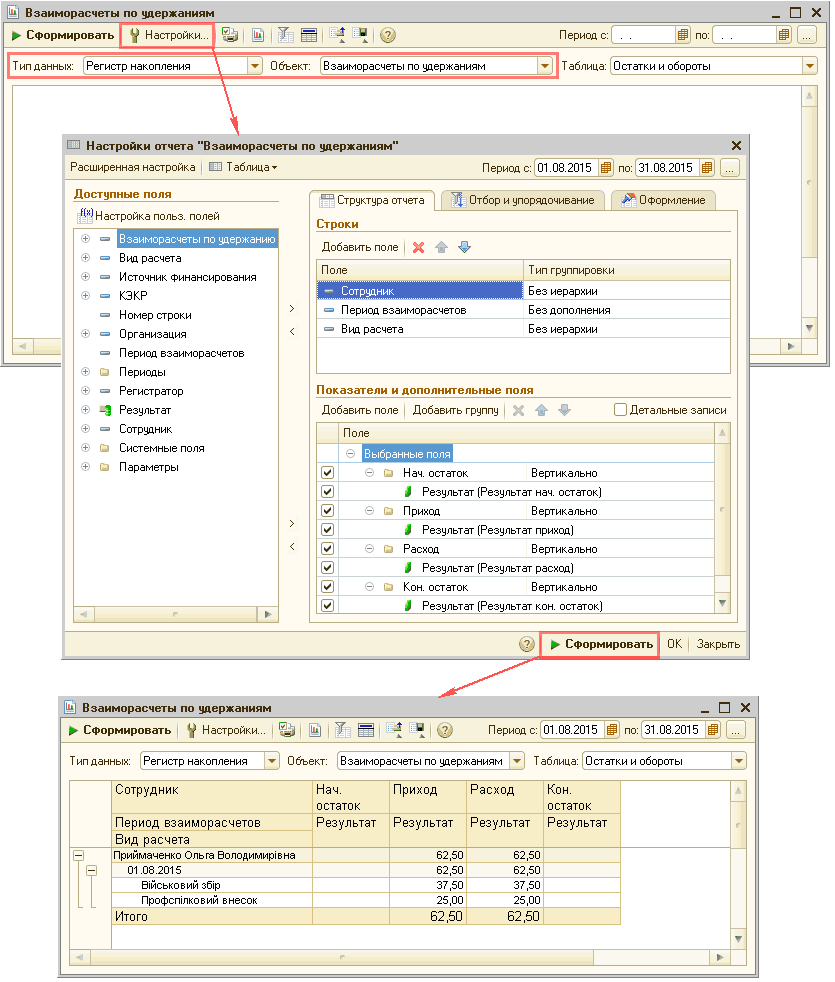

Учет взаиморасчетов по удержаниям ведется в остаточном регистре накопления «Взаиморасчеты по удержаниям» в разрезе видов удержаний, периодов, источников финансирования и КЭКР.

Движения вида «приход» формируются документом «Начисление зарплаты работникам организаций». Движения вида «расход» формируются при перечислении удержаний документом «Платежное поручение исходящее» с видом операции «Перечисление удержаний».

Для анализа взаиморасчетов по удержаниям следует использовать отчет «Универсальный отчет (по регистрам, документам, справочникам)».

В соответствии с примером, описанным выше, после оформления документа «Начисление зарплаты работникам организаций» (Рис. 1), в регистре накопления «Взаиморасчеты по удержаниям» отразится приход сумм по удержанию военного сбора и профсоюзного взноса (Рис. 14).

![0 Список Взаиморасчеты по удержаниям _ П X Действия Щ Я г 5 Ф Организация: Управл ння 1-1 1 Период Регистратор Н... Активи... Период взаи... Взаиморасчеты по удерж... Сотрудник Источник Финанс... КЭКР Вид расчета Результат А ШШ 28.08.20.. Начисление зарпл.]()

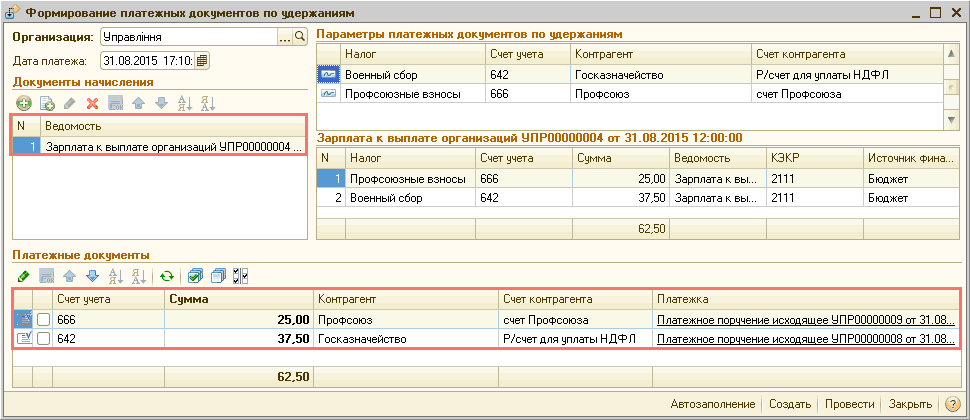

Рисунок 14 – регистр накопления «Взаиморасчеты по удержаниям»Перечисления налогов и сборов отражаются документами «Платежное поручение исходящее» с видом операции «Перечисление удержаний» с помощью обработки «Формирование платежных документов по удержаниям» (Рис. 15). Подробнее описано в статье «Подготовка информационной базы для автоматического формирования платежных документов по удержаниям».

![сВ Формирование платежных документов по удержаниям _ П X 31.03.2015 17:10: Организация: Управл ння Дата платежа: Документы начисления ф а N Ведомость } Параметры платежных документов по удержаниям а и Зарплата к выплате организаций УПР00000004. Налог Счет]()

Рисунок 15 – обработка «Формирование платежных документов по удержаниям»После перечисления удержаний в регистре накопления «Взаиморасчеты по удержаниям» отразится расход (списание) сумм по удержаниям (Рис. 16).

![[?! Список Взаиморасчеты по удержаниям _ П X Действия 1- 0 Организация: Управл ння Период =. Регистратор Ном... Актив... Период вза... Взаиморасчеты по удержанию Сотрудник Источник.. КЭКР Вид расчега Результат ЩЯт 28- 08- 2015... Н ачисление зарплаты работ]()

Рисунок 16 – регистр накопления «Взаиморасчеты по удержаниям»Для анализа взаиморасчетов по удержаниям следует использовать отчет «Универсальный отчет (по регистрам, документам, справочникам)», в котором, прежде всего, нужно выбрать регистр накопления «Взаиморасчеты по удержаниям», а в настройках отчета в группировку строк добавить определенные колонки (например, вид расчета и период взаиморасчетов) (Рис. 17).

![Й Взаиморасчеты по удержаниям П X Сформировать У Настройки... ! 7 Н 4 2 Период с:. . по:. . в. .. Т ип данных: Регистр накопления / ~ Объект: Взаиморасчеты по удержаниям Таблица: Остатки и обороты [О Настройки отчета Взаиморасчеты по удержаниям X Расширенн]()

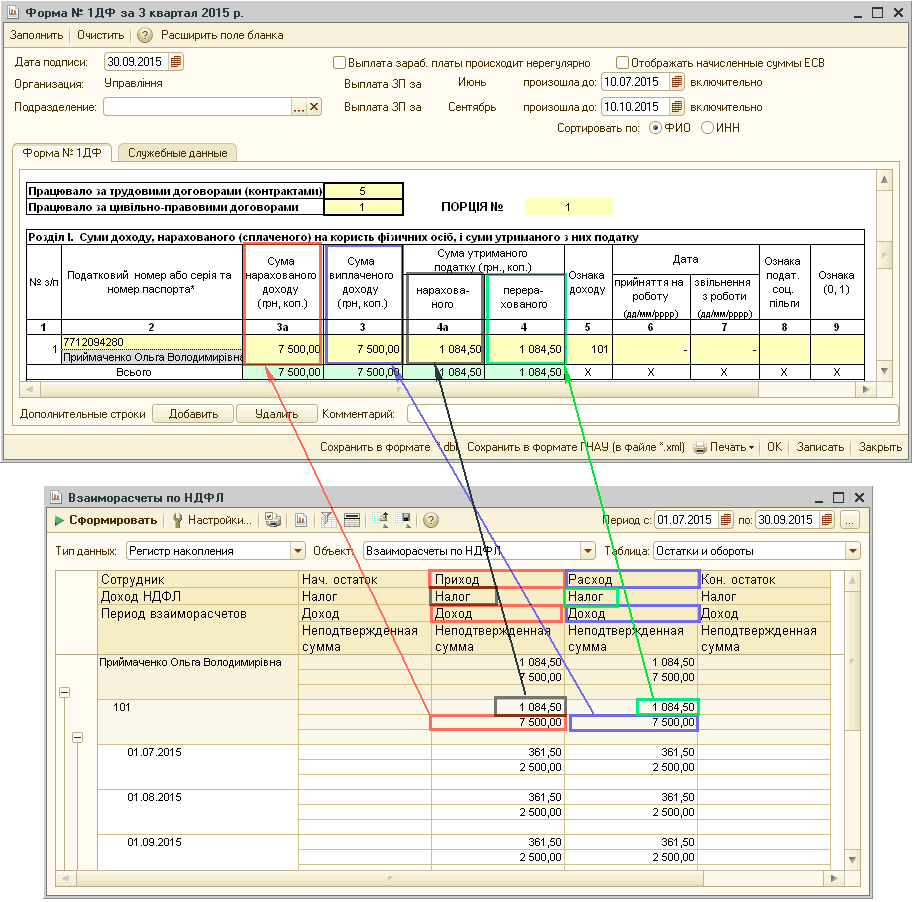

Рисунок 17 – универсальный отчет по регистру накопления «Взаиморасчеты по удержаниям»Раздел I регламентированного отчета по форме №1ДФ формируется по данным регистра накопления «Взаиморасчеты по НДФЛ»:

- в графе «Сума нарахованого доходу (3а)» отражается сумма начисленного за период заработка (значение ресурса «Доход» записей регистра вида «приход» - «+»);

- в графе «Сума утриманого податку: нараховано (4а)» отражается сумма НДФЛ, удержанного с работника за период (значение ресурса «Налог» записей регистра вида «приход» - «+»);

- в графе «Сума виплаченого доходу (3)» отображается сумма дохода работника, зафиксированного в течении периода в документах «Зарплата к выплате организаций», при условии что проведены платежные поручения с видом операции «Перечисление налога» и ссылкой на ведомости (значение ресурса «Доход» записей регистра вида расход – «-»);

- в графе «Сума утриманого податку: перерахованого (4)» отображается сумма НДФЛ, зафиксированного в течении периода в документах «Зарплата к выплате организаций», при условии что проведены платежные поручения с видом операции «Перечисление налога» и ссылкой на ведомости (значение ресурса «Налог» записей регистра вида «-»).

Поскольку отчет по форме №1ДФ предоставляется поквартально, в продолжение примера, описанного выше, предполагается, что произведено начисление заработной платы (удержание налогов/сборов и их перечисление) за 3 месяца. При построении универсального отчета по регистру накопления «Взаиморасчеты по НДФЛ» нужно выбрать соответствующий период, установить отбор, к примеру, только по 101 коду. Отчет по форме №1ДФ будет соответствовать данным из регистра (Рис. 18).

![Й Форма 1ДФ за 3 квартал 2015 р. _ П х Заполнить Очистить ф Расширить поле бланка Дата подписи: 30.09.2015 Организация: Управл ння Подразделение: О Выплата зараб. платы происходит нерегулярно _ Отображать начисленные суммы произошла до: 10.07.2015 ЕСВ Выпл]()

Рисунок 18 – отчет по форме № 1ДФ и универсальный отчет регистру накопления «Взаиморасчеты по НДФЛ»При заполнении отчета по форме № 1ДФ есть возможность установить флаг «Выплата заработной платы происходит нерегулярно»:

- Если флаг установлен – будут учитываться выплаты дохода, осуществленные только в календарном квартале.

- Если флаг НЕ установлен – будут учитываться выплаты дохода за последний месяц квартала, осуществленные в следующем месяце.

Граничные даты выплат такой зарплаты указываются в соответствующих реквизитах. То есть, если выплата нерегулярная и, например, за сентябрь происходит 11-го октября – флаг не устанавливается и в реквизите «Выплата ЗП за Сентябрь» произошла до «включительно» указывается дата «11.10».

Обратить внимание!

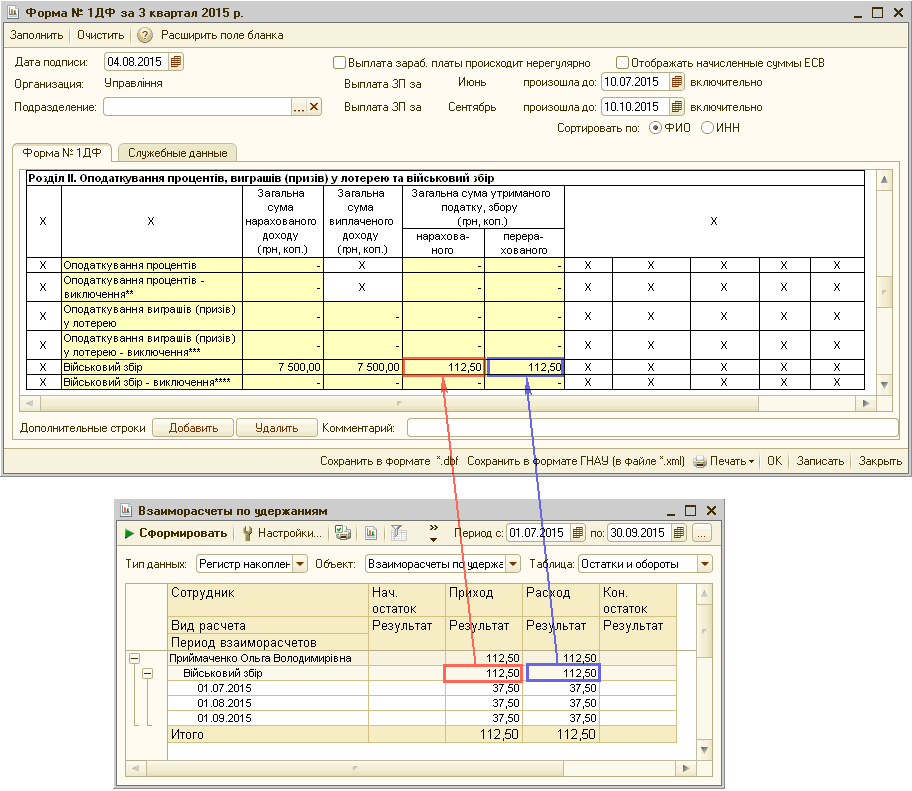

В шапке универсального отчета в строке «Период с…по» можно указать период выборки данных. При этом следует обратить внимание, что нужно задавать не тот период, за который сдается отчет, а период фактического начисления/уплаты (дата самого документа по выплате). Т.е. если выплата за июль произошла 6 августа, то период нужно установить 01.07.-06.08.Общая сумма начисленного и перечисленного военного сбора отражается в Разделе II регламентированного отчета по форме №1ДФ. Раздел заполняется по данным регистра накопления «Взаиморасчеты по удержаниям» (Рис. 19). При этом сведения о физическом лице - налогоплательщике , которому начислены доходы, с которых удерживается военный сбор, не указываются.

![Й Форма 1ДФ за 3 квартал 2015 р. _ П X Заполнить Очистить /? Расширить поле бланка Дата подписи: 04.03.2015 Организация: Управл ння Подразделение: Выплата зараб. платы происходит нерегулярно В ыплата ЗП за И юнь произошла до: 10.07.2015 Выплата ЗП за Отобр]()

Рисунок 19 – отчет по форме № 1ДФ и универсальный отчет регистру накопления «Взаиморасчеты по удержаниям»Важно!

В настройках отчета «Универсальный отчет (по регистрам, документам, справочникам)» по всем зарплатным регистрам есть возможность добавить строку «Регистратор». Регистратор – документ, являющийся владельцем записей регистра (в соответствии с глоссарием разработчика). Этот документ можно открыть (двойным кликом мыши), проанализировать и, при необходимости, откорректировать.

![] Список Взаиморасчеты с работниками организаций _ П X Действия Н Э 3 О ? Период Период взаиморас... Работник Счет учета Сумма взаиморасчетов Код операции Характе... Спосо... Ведо... Источник Финансиров... КЭКР А В 01.08.2015... 01.08.2015 Приймаченко Оль](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti/image004.png)

![] Список Взаиморасчеты с работниками организаций _ П X Действия Н Э 3 О ? Период. =. Период взаим... Работник Счет учета Сумма взаиморасч... Код операции Характер выплаты Способ выпл... Ведомость Источник... КЭКР А + 01.08.2015... 01.08.2015 Приймаченко О](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti/image008.png)

![Й Взаиморасчеты с работниками организаций _ П х Сформировать У Настройки... ? ] У Н 1 Ф Период с:. . Ш по:. . в. .. Тип данных: Регистр накопления / [ ] Объект: Взаиморасчеты с работниками орга! Таблица: Остатки и обороты СИ Настройки отчета Взаиморасчеты](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti/image012.png)

![] Список Взаиморасчеты по Взносам в фонды _? X Действия Щ J З г О ? Период Период взаиморасч... Налог Статья налоговой декларации База База налога Результат Неп... Работник Источник... КЗ KP 01.08.2015... 01.08.2015 Удержание ECB 3,6% Удержание ЕСВ по ста](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti/image014.png)

![] Список Взаиморасчеты по Взносам в фонды _? X Действия И SJ J 2y О ? Период. =. Период взаиморасч... Налог Статья налоговой декларации База База налога Результат Непод... Работник Источник.. КЗ KP 01.08.2015... 01.08.2015 Удержание ECB 3,6% Удержание ЕСВ](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti/image018.png)

![Й Взаиморасчеты по НДФЛ П X Сформировать У Настройки... Я 1 ] 7 Н1 ? Периоде:. . по:. . в. .. Т ип данных: Регистр накопления / Объект: Взаиморасчеты по НДФЛ Таблица: Остатки и обороты Ч СИ Настройки отчета Взаиморасчеты по НДФЛ х X Расширенная настройка И](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti/image026.png)

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

учет взаиморасчетов, выплата заработной платы по ведомостям, взаиморасчеты с работниками организаций, расходный, накопления, зарплата к выплате организаций, зарплата к выплате, к выплате, расходный кассовый ордер, взаиморасчеты, начисление зарплаты работникам, кассовый ордер, регистр., начисление зарплаты работникам организаций, платежное поручение исходящее, начисление зарплаты, зарплата, управление производственным предприятием, начисление, операции, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Зарплата и Управление Персоналом для Украины / Методики проведения расчетов

Другие материалы по теме:

Отражение данных о заработной плате и анализ этих данных в отчетности

Механизм отражения выплаты заработной платы

Методика отражения компенсации отпуска

Методология выплаты авансов заработной платы фиксированными суммами

Мы на Facebook