1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Расчеты с контрагентами

Отражение взаиморасчетов по расчетным документам без выделения авансов

Отображение задолженности в отчетности

Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Данная методика применима также для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

В данной статье будет рассмотрены особенности отражения взаиморасчетов с контрагентами при ведении взаиморасчетов по документам и без выделения авансов.

ПРИМЕР

15.12.2011 предприятие перечислило поставщику-резиденту предоплату за оказываемые услуги.

20.12.2011 был получен акт выполненных работ от поставщика.

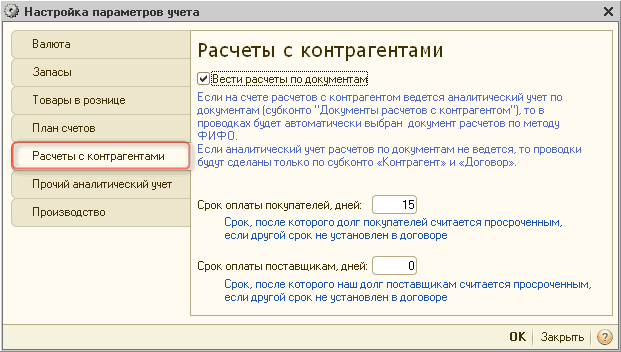

В конфигурации «Бухгалтерия для Украины» включение признака ведения взаиморасчетов с контрагентами по документам осуществляется в настройках параметров учета (меню «Предприятие») на закладке «Расчеты с контрагентами».

В конфигурации «Управление торговым предприятием для Украины» включение признака ведения взаиморасчетов с контрагентами по документам осуществляется в настройках параметров учета (меню «Сервис» – «Настройка учета») на закладке «Параметры бухгалтерс кого учета» – «Прочий аналитический учет ».

Для того чтобы была возможность выбора расчетного документа в момент отражения факта поступления услуг, для договора с поставщиком должно быть установлено ведение взаиморасчетов по расчетным документам.

Предварительная оплата

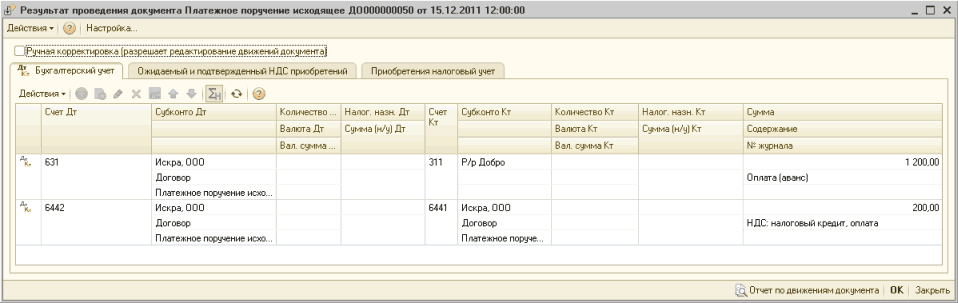

Для отражения предварительной оплаты следует воспользоваться документом «Платежное поручение исходящее».

В документе обязательно следует указать счет учета расчетов по авансам.

Если в документе не выбран счет авансов, это интерпретируется алгоритмом закрытия авансов, как информацию о том, что авансы закрывать не нужно. В этом случае всегда возникает новый долг по документу поступления и никаких действий по закрытию долга не производится.

Для автоматического закрытия долга необходимо в качестве счета авансов выбрать счет взаиморасчетов с поставщиком 631.

Обращаем внимание, что при проведении в качестве 3-го аналитического разреза по счету взаиморасчетов будет указан текущий документ.

Согласно п. 198.2 НКУ возникает право плательщика налога на отнесение сумм налога к налоговому кредиту, который ещё не подтвержден.

По факту получения налоговой накладной от поставщика её необходимо за регистри ровать в программе при помощи документа «Регистрация входящего налогового документа». Так как вопросы налогового учета в данной статье не рассматриваются, то подробно останавливаться на этой операции мы не будем.

Отображение задолженности в отчетности

В случае использования счетов основной задолженности в качестве счетов авансов, измениться заполнение соответствующих строк баланса.

Если при авансовой оплате используются счета авансов (3711, 6811), незакрытые суммы по авансовым оплатам будут отражены в соответствующих строках регламентированного отчета «Баланс»:

- в строке 180 «Дебіторська заборгованість за розрахунками за виданими авансами»;

- в строке 540 «Кредиторська заборгованість за товари, роботи, послуги з одержаних авансів»).

Если при авансовой оплате используются счета основной задолженности (631, 361), незакрытые суммы по авансовым оплатам будут отражены в иных строках регламентированного отчета «Баланс»:

- в строке 210 «Інша поточна дебіторська заборгованість»;

- в строке 610 «Інші поточні зобов’язання».

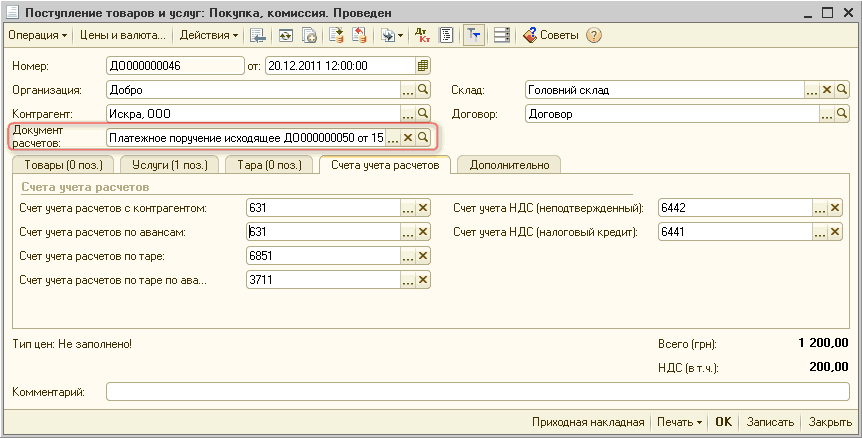

Акт об оказании услуг

Факт поступления услуг от поставщика отражается при помощи документа «Поступление товаров и услуг». Информация об оказанных услуге вносится на закладке «Услуги». В качестве документа расчетов следует выбрать документ «Платежное поручение исходящее», которым была отражена пред оплата поставщику . Информация о счетах учета с контрагентами находится на закладке «Счета учета расчетов». Данная закладка доступна в том случае, если в документе включено отображение счетов учета (нажата кнопка ![]() ).

).

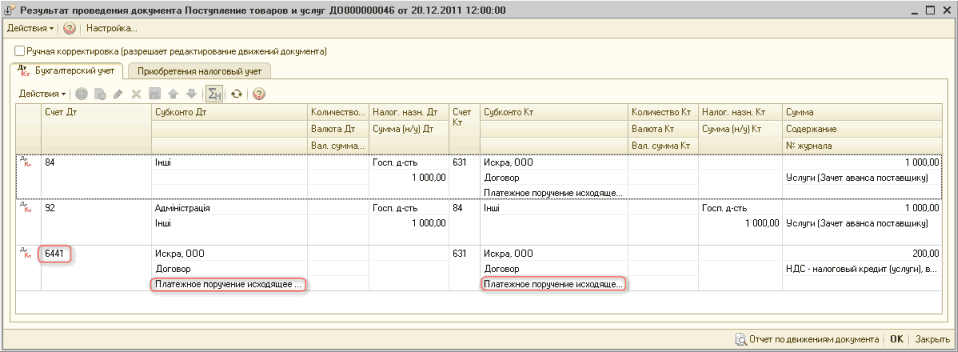

При этом, возникает уже подтвержденный налоговый кредит. После проведения, документ формирует такие проводки :

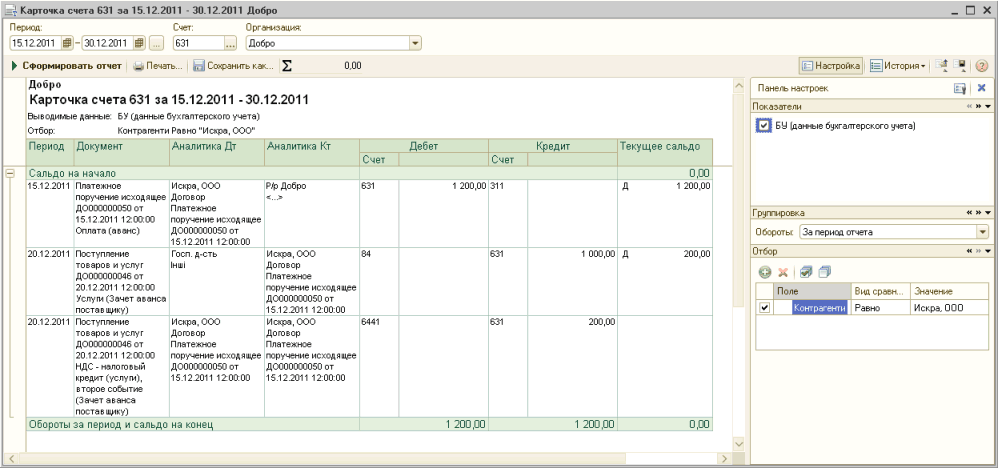

Таким образом можно не использовать счета авансов. После проведенных операций результаты проведения можно посмотреть сформировав карточку счета 631.

Курсы бухгалтерские

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

3711, расчетный документ, 361, 631, оказание услуг, баланс, налоговый кредит, долг, доплата, аванс, взаиморасчеты, платежное поручение исходящее, поступление товаров и услуг, контрагент, бухгалтерия, 8.2

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Расчеты с контрагентами

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Учет взаиморасчетов с контрагентами

Отражение хозяйственных операций, изменяющих взаиморасчеты с контрагентами.

Мы на Facebook