1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Учет производства

Передача материалов в производство

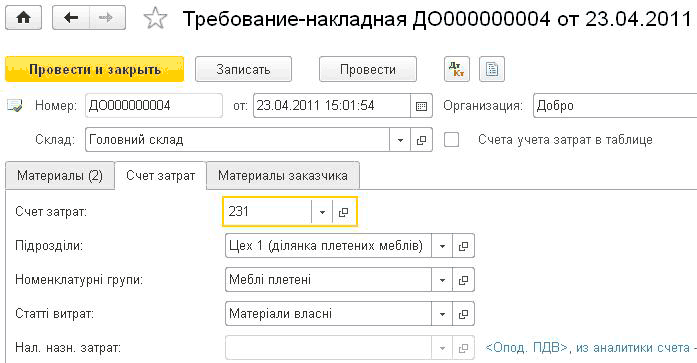

Передача материалов и полуфабрикатов в производство отражается документом «Требованиенакладная» (меню «Производство» —” «Выпуск продукции» —” «Требованиенакладная»).

![л + Требование-накладная Д0000000001 от 06.04.2011 12:00:01 Провести и закрыть Записать Провести Дт Р Кт Ц ] Еще С Номер: Д0000000001 от: 06.04.2011 12:00:01 т Организация: Добро - Склад: Головний склад - сР Подразделение: Цех 1 д лянка плетених мебл в - 0](/img/materialy_peredacha-materialov-v-proizvodstvo/p063001.png)

В шапке документа указывается склад, с которого осуществляется списание материалов в производство.

На закладке «Материалы» перечисляются передаваемые в производство материалы и полуфабрикаты, их количество и счет бухгалтерс кого учета, на которых учитываются списываемые материалы.

На закладке «Счета учета затрат» указывается счет учета затрат и объекты аналитического учета.

Если в качестве счета учета затрат будет указан счет учета производства , то в качестве объектов аналитического учета будут выступать:

- подразделение,

- номенклатурная группа;

- статьи затрат (элемент одноименного справочника «Статьи затрат», используемого для хранения перечня статей затрат, разделенных по виду затратНѕ справочник доступен из меню «Справочники» —” «Доходы и затраты» —” «Статьи затрат»).

ЗАМЕЧАНИЕ. Если в форме документа «Требованиенакладная» установить флаг «Счета затрат на закладке «Материалы», то счета затрат указываются на закладке «Материалы», в этом случае закладка «Счета затрат» не отображается.

Налоговое назначение материала на складе должно совпадать с налоговым назначением номенклатурной группы, на которую он списывается. В случае несовпадения нужно перед списанием ввести документ «Изменение налогового назначения запасов».

Закладка «Материалы заказчика» заполняется при переработке давальческого сырья (см. подраздел «Оказание организацией услуг по переработке»).

Другие материалы по теме:

требованиенакладная, материалы заказчика, объекты аналитического учета, счета учета затрат, счет бухгалтерского учета, провести и закрыть, изменение налогового назначения запасов, требование-накладная, счет затрат, статьи затрат, статьи, материалы, счета учета, провести, подразделение, накладная, производство, справочник., счета, на закладке, склад, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Учет производства

Другие материалы по теме:

Общесистемные механизмы и принципы

Мы на Facebook