Порядок применения налоговой социальной льготы и отражение ее в конфигурации Зарплата и Управление Персоналом для Украины (редакция 2.1)

Ответственность плательщика налога за неправомерное применение льготы

Общие положения

В типовой конфигурации льгота по налогу на доходы физических лиц для сотрудников организаций применяется при начислении заработной платы , а также может применяться при о формл ении межрасчетных выплат (аванс, отпускные, больничные и т. д.), если выполнены соответствующие настройки параметров учета .

Условия применения льготы

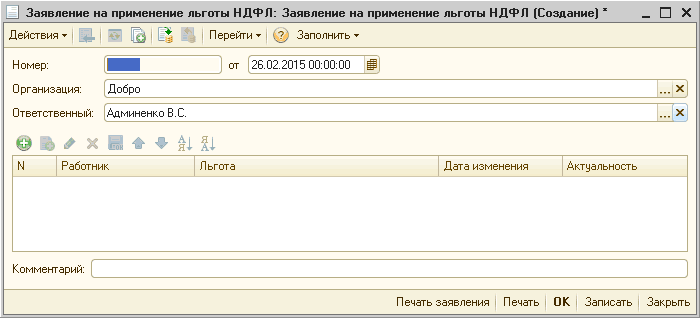

Расчет НДФЛ происходит с учетом льгот сотрудника, если данные о праве сотрудника на применение льготы зафиксированы документом «Заявление на применение льготы НДФЛ» (Рис. 1). Ввод данного документа является обязательным условием для применения льгот по НДФЛ.

Рисунок 1 – документ «Заявление на применение льготы НДФЛ»

Документ «Заявление на применение льготы НДФЛ» можно заполнить:

- произвольным списком работников по кнопке «Заполнить»;

- вручную;

- ввести на основании документа «Прием на работу в организацию». При вводе на основании табличная часть документа автоматически заполняется принятыми сотрудниками с указанием базовой льготы (Рис. 2).

При необходимости можно откорректировать вид льготы или удалить строку.

![' Прием на работу в организацию: Проведен Действия- [_4 Г 44 Г?]-1 Перейти- 2у ПГ 0 Файлы Номер: Организация: Ответственный: ДО 000000016 от: тг? ? ? гг Добро Ддминенко В. С. Рабо у тники Начисления Вз а х я ЕС Таб. Работник? ? ? ? 1 000000... Заяц Анатол](/img/materialy_poryadok-primeneniya-nalogovoy-sotsialnoy-lgoty-i-otrazhenie-ee-v-konfiguratsii-/image003.png)

Рисунок 2 – создание документа «Заявление на применение льготы НДФЛ» на основании документа «Прием на работу в организацию»

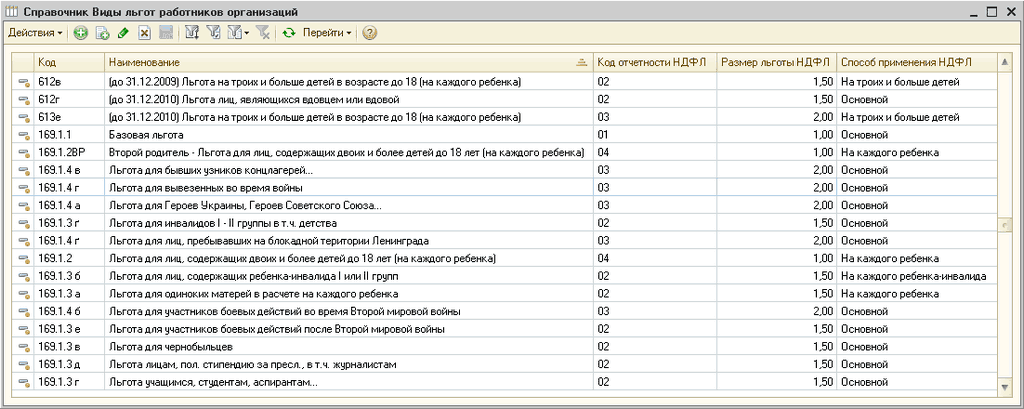

В заявлении в колонке «Льгота» из справочника «Виды льгот работников организаций» (Рис. 5) выбирается льгота, которая, если положена, будет применяться к доходу сотрудника. Справочник сформирован в соответствии с требованиями регламентированной формы 1ДФ.

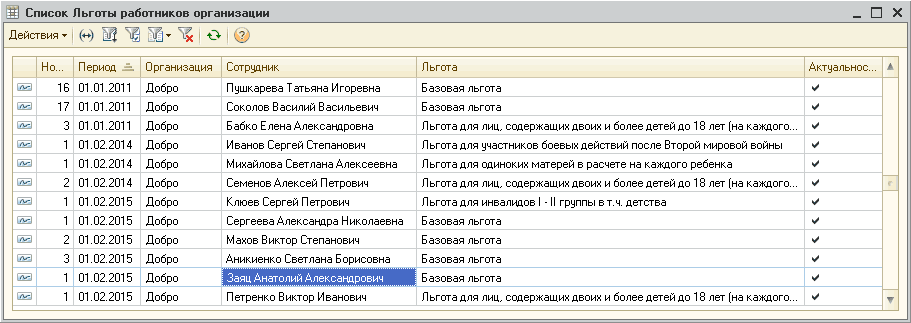

Посмотреть список работников , имеющих право на льготы, и при необходимости откорректировать документ, которым это право за регистри ровано, можно, открыв регистр сведений «Льготы работников организаций» (Рис. 3).

Рисунок 3 – регистр сведений «Льготы работников организаций»

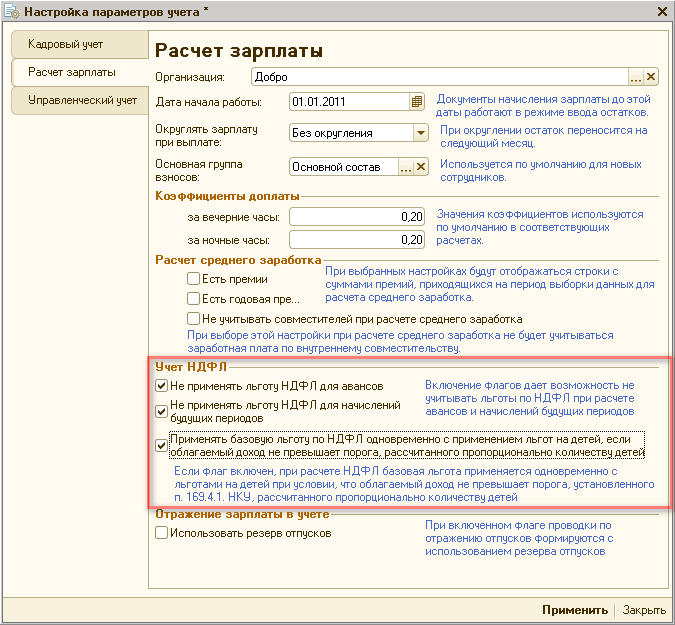

Правила применения налоговой социальной льготы для авансов (и других межрасчетных выплат в документе «Зарплата к выплате организаций»), начислений будущих периодов, а также для одновременного применения базовой льготы и льготы на детей, устанавливаются в настройках параметров учета на закладке «Расчет зарплаты» (Рис. 4).

Рисунок 4 – настройки параметров учета, закладка «Расчет зарплаты»

Размеры льготы

Перечень видов льгот, которые используются при расчете НДФЛ, хранится в справочнике «Виды льгот работников организаций» (Рис. 5). Реквизит «Код» льготы соответствует номеру подпункта, в котором она определена в НКУ. Реквизит «Код отчетности НДФЛ» содержит информацию о признаке льготы для заполнения отчета по форме № 1ДФ. Реквизит «Размер льготы НДФЛ» содержит информацию о размере применяемой льготы, выраженном в количестве базовой льготы (1; 1,5; 2). Способ расчета льготы определяет реквизит «Способ применения НДФЛ»: Основной; На каждого ребенка; На каждого ребенка-инвалида; На троих и больше детей.

Рисунок 5 – справочник «Виды льгот работников организаций»

Для корректного расчета льгот на детей и детей-инвалидов, информация о наличии детей должна быть внесена в табличную часть «Семья» закладки «Персональные данные» элемента справочника «Физические лица».

Для детей должны быть созданы элементы справочника «Физические лица», где указаны их даты рождения и при необходимости, внесены сведения об инвалидности (Рис. 6). Подробнее описано в статье «Порядок оформления документов приема работника, для которого учитывается льгота для одиноких матерей в расчете на каждого ребенка» и в консультации «Как отразить особенности налогообложения заработной платы сотрудников-инвалидов?».

![Личные данные Физического лица: Бабко Елена Александровна х _ П X Действия-' Щ? 0 Труа Файлы Перейти - Права 2 И мя: Б абко Е лена Александровна ФИО: содержит: 1Д Физические лица _ П X Выбрать Действия С? [х] I О - х Код 000000047 000000049 000000048 00000](/img/materialy_poryadok-primeneniya-nalogovoy-sotsialnoy-lgoty-i-otrazhenie-ee-v-konfiguratsii-/image011.png)

Рисунок 6 – справочник «Физические лица»

| ВАЖНО!!! Для корректного применения льготы по НДФЛ в карточке физического лица работника необходимо указать предопределенную степень родства «Ребенок». То есть, не нужно создавать другие степени родства (сын, дочь и т.д.), поскольку они не учитываются при применении льготы. Причины, по которым может не учитываться льгота, описаны в консультации «Почему может не учитываться льгота по НДФЛ в расчете на каждого ребенка?». |

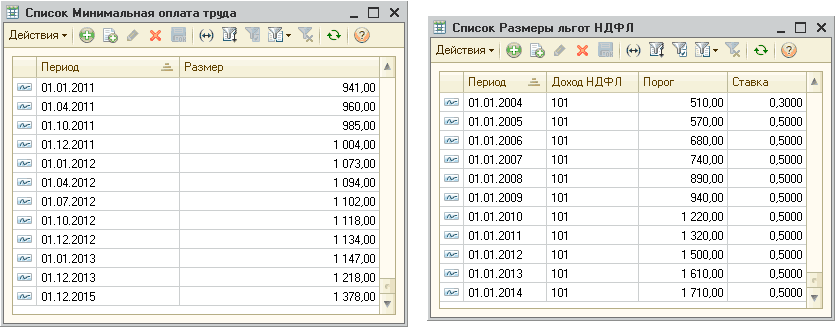

Размер базовой льготы в денежном выражении определяется по данным регистров сведений «Минимальная оплата труда» и «Размеры льгот НДФЛ» (Рис. 7).

Рисунок 7 – регистры сведений «Минимальная оплата труда» и «Размеры льгот НДФЛ»

В регистре «Размеры льгот НДФЛ» реквизит «Ставка» определяет размер льготы в виде процента от минимальной заработной платы. То есть при минимальной зарплате 1218 грн. и ставке 0,5 в регистре «Размеры льгот НДФЛ», размер базовой налоговой социальной льготы составляет 609 грн.

При расчете налога сотрудника, имеющего право на льготу, сумма базовой льготы вычитается из дохода, если сумма дохода меньше установленного предела. Информация о предельной сумме дохода, позволяющая применять льготу, хранится в регистре сведений «Размер льгот НДФЛ» (реквизит «Порог») (Рис. 7).

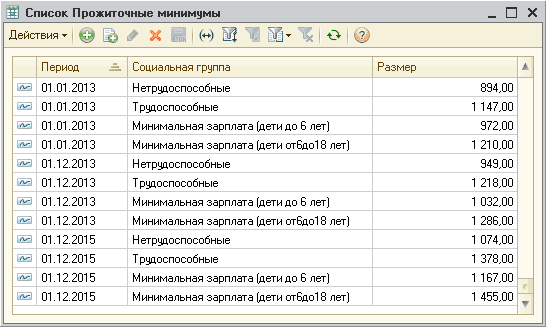

Сумма порога рассчитывается в зависимости от значения прожиточного минимума для трудоспособных лиц (умножается на 1,4 и округляется до 10 грн. в большую сторону). Значение прожиточного минимума хранится в регистре сведений «Прожиточные минимумы» (Рис. 8).

Рисунок 8 – регистр сведений «Прожиточные минимумы»

| ВАЖНО!!! Перечисленные выше регистры сведений заполняются актуальными значениями при создании новой базы или при обновлении конфигурации. В случае необходимости можно вручную добавить или изменить существующие значения. Подробнее об использовании регистров сведений описано в статье «Внесение информации о ставках налогов и отчислений». |

Порядок применения льготы

Документ «Заявление на применение льготы НДФЛ», фиксирует данные о праве сотрудника на применение льготы. Возможность применения льготы при оформлении межрасчетных выплат документом «Зарплата к выплате организаций» определяется установкой флага «Рассчитывать взносы» для указанного вида выплаты и отсутствием соответствующих флагов в настройках параметров учета .

При создании нового начисления и отражения его выплаты документом «Зарплата к выплате организаций» на расчет льготы также влияет вид дохода НДФЛ (Рис. 9), который задан для этого начисления. Подробнее про назначение вида (кода) дохода НДФЛ конкретному начислению описано в подразделе «Объект и база налогообложения» справочника «Труд и заработная плата». Следует учесть, что при расчете льготы по НДФЛ для межрасчетных выплат, в документе «Зарплата к выплате организаций» база для применения льготы определяется только по данным самого расчетного документа.

Необходимость применения льготы при расчете зарплаты за месяц определяется в документе «Начисление зарплаты работникам организаций» в зависимости от:

- дохода работника для целей расчета НДФЛ – суммы всех начислений работника, т.е. начислений, отображенных в табличной части «Начисления» и начислений, внесенных другими документами подсистемы («Регистрация разовых начислений работникам организаций», «Премии работникам организаций» и т.д.);

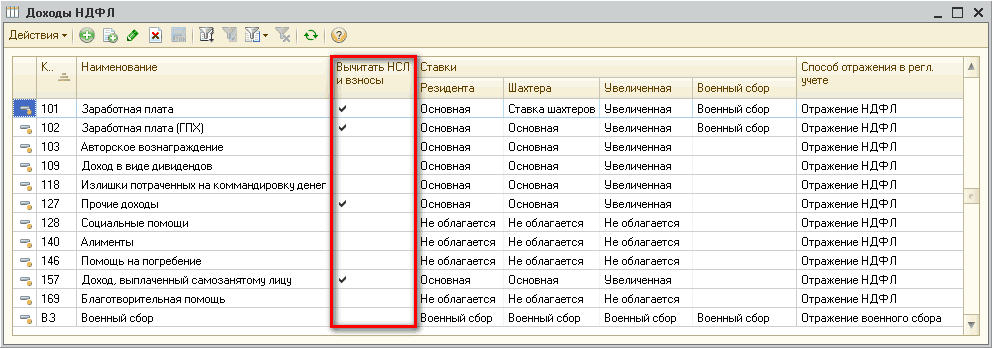

- суммы для целей расчета НДФЛ – дохода (суммы всех начислений, в зависимости от вида дохода каждого начисления), за вычетом удержанных социальных взносов. Виды доходов НДФЛ и настройка применения льготы и взносов при расчете НДФЛ определяются в справочнике «Виды доходов НДФЛ» (Рис. 9). Значение реквизита «Вычитать НСЛ и взносы» определяет, следует ли перед расчетом НДФЛ вычитать из дохода взносы и сумму льготы.

Рисунок 9 – справочник «Виды доходов НДФЛ»

Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 10).

Рисунок 10 – документ «Начисление зарплаты работникам организаций»

Для того чтобы прекратить действие льготы необходимо создать документ «Заявление на применение льготы НДФЛ», в котором указать сотрудника и для льготы снять флаг «Актуальность».

Отражение льготы в отчетности

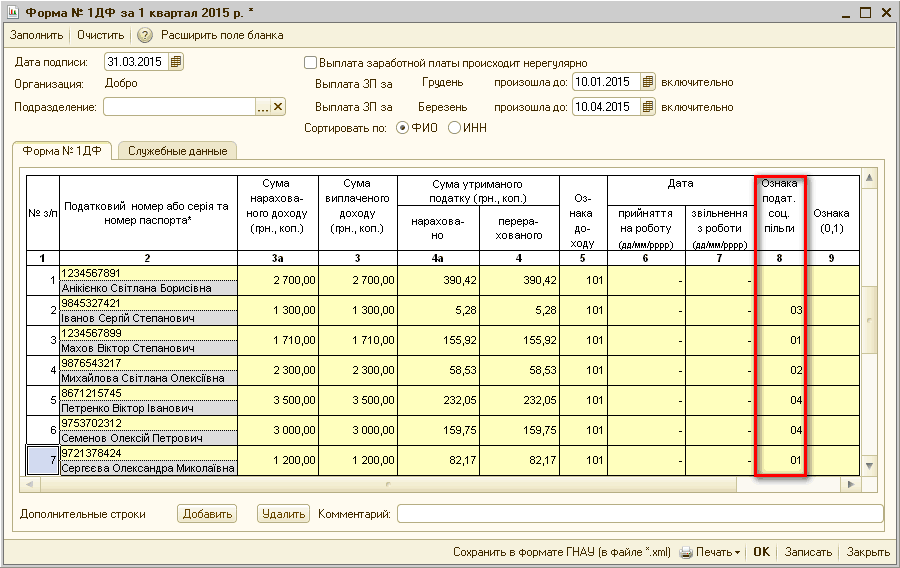

Как написано на закладке «Справка», работодатель подает форму № 1ДФ, где отражает все случаи применения или неприменения налоговой социальной льготы. В этой форме сумма примененной к заработной плате налоговой социальной льготы не отражается, но в случае ее применения, в графе 8 «Ознака подат. соц. пільги» отражается признак льготы (Рис. 11).

Рисунок 11 – отчет по форме № 1ДФ

Подробнее о вводе данных для корректного заполнения отчета описано в статье «Последовательность ввода информации для заполнения отчета «1 ДФ»».

Ответственность плательщика налога за неправомерное применение льготы

В соответствии с нормативными документами (см. закладку «Справка») за нарушение плательщиком налога порядка применения налоговой социальной льготы на налогоплательщика может быть наложен штраф. Отражение начисления и перечисления штрафа оформляется в бухгалтерс кой программе.

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

заявление на применение льготы ндфл, льготы, льгота, должности, размер, зарплата к выплате организаций, добро, начисление зарплаты работникам, регистр., начисление зарплаты работникам организаций, доход, 00, зарплата, реквизит, справочник., заполнить, сотрудник, начисления, организация, справочник, действия, расчет, документа, учет, счет, документ

Материалы из раздела: Бухгалтеру / НДФЛ

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Методика отражения НДФЛ со сверхнормативных суточных командированному работнику

Мы на Facebook