1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Последующая дооценка и уценка основных средств

О том как, каким документом (с описанием алгоритма его работы) проводить переоценку основных средств можно прочесть в статье «Переоценка основных средств». В рамках данной статьи будут рассмотрены примеры последующей дооценки/уценки. В примере рассматривается то же основное средство и те же данные, что и в статье «Переоценка основных средств».

В документе указываются объекты ОС, подлежащие переоценке . Стоимость ОС на момент переоценки может быть заполнена автоматически при нажатии кнопки "Заполнить - Для списка ОС".

Рисунок 1 – выбираем ОС для которого будем выполнять переоценку

Рисунок 2 – данные, которые автоматически подтянутся по кнопке «Заполнить»

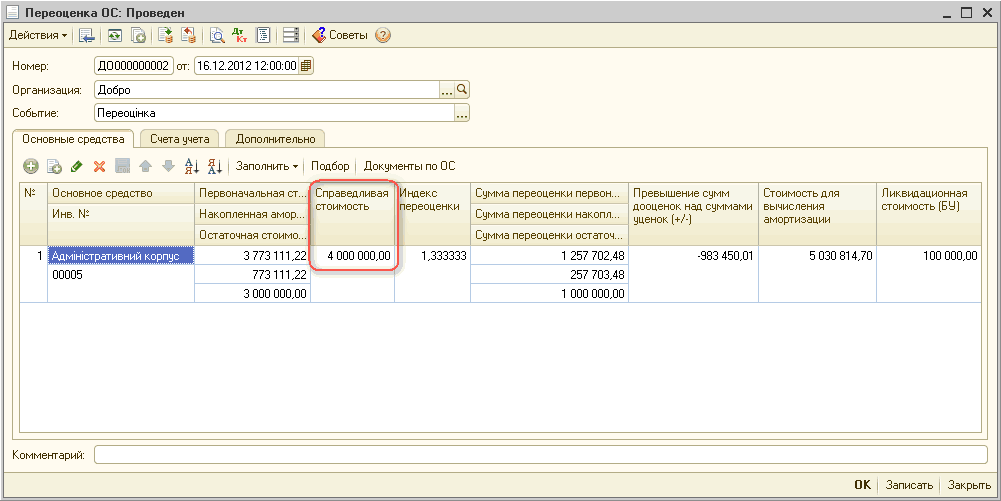

Видим, что в случае если ранее с этим основным средство м что либо выполнялось (дооценка/уценка) эта информация автоматически подтянется в документ (со знаком «+», если сумма дооценок превысила сумму уценок и со знаком «-», если сумма уценок оказалась больше сумм дооценок).

При последующей дооценке основного средства анализируется, были ли раньше уценки. При превышении сумм уценок над суммами дооценок, на эту сумму начисляются доходы. Дооценка сверх этой суммы производится за счет дополнительного капитала.

Новая справедливая (переоцененная) стоимость ОС указывается вручную.

Рассмотрим пример последующей дооценки основного средства именно в случае превышения сумм уценок над суммами дооценок, так как в случае превышения дооценок движения мало чем отличаются от движений по обычной первоначальной дооценке, которая описана в статье «Переоценка основных средств».

Рисунок 3 – указываем новую переоцененную (справедливую) стоимость

Раньше была уценка в размере 983.450,01 грн. Сейчас происходит дооценка на сумму 1.000.000,00 грн. = (4.000.000,00 (новая справедливая стоимость) – 3.000.000,00 (остаточная стоимость на момент текущей переоценки)). Соответственно, на сумму 983.450,01 дооценка произойдет за счет начисления доходов, на оставшуюся сумму (16.549,99 грн.) за счет дополнительного капитала (первый абзац п.20. П(С)БУ 7).

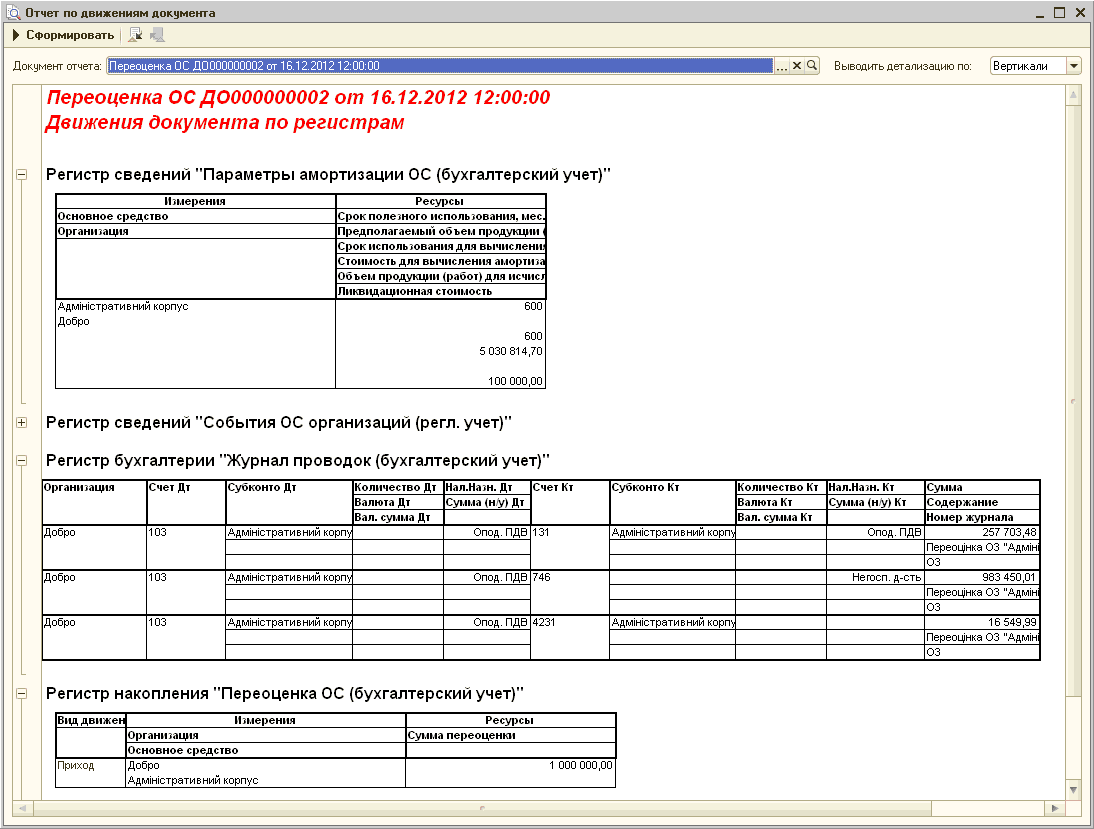

Результаты переоценки вносятся в регистрыбухгалтерс кого аналитического учета (п.18. П(С)БУ 7).

Рисунок 4 – отчет по движениям документа «Переоценка ОС» при последующей дооценке

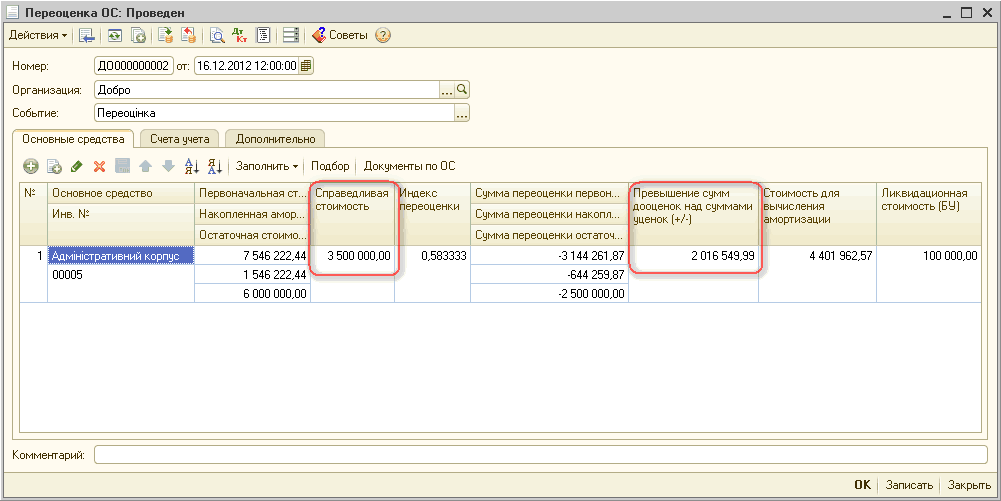

Рассмотрим пример последующей уценки. При последующей уценке стоимость ОС уменьшается за счет собственного капитала (остаток на счете 423). Если этого недостаточно, начисляются затраты.

В качестве примера возьмем описанную вначале статьи «Переоценка основных средств» ситуацию дооценки основного средства (для того, чтобы у нас был остаток на 423 счете).

Рисунок 5 – указываем новую переоцененную (справедливую) стоимость, сумма превышений заполнится автоматически

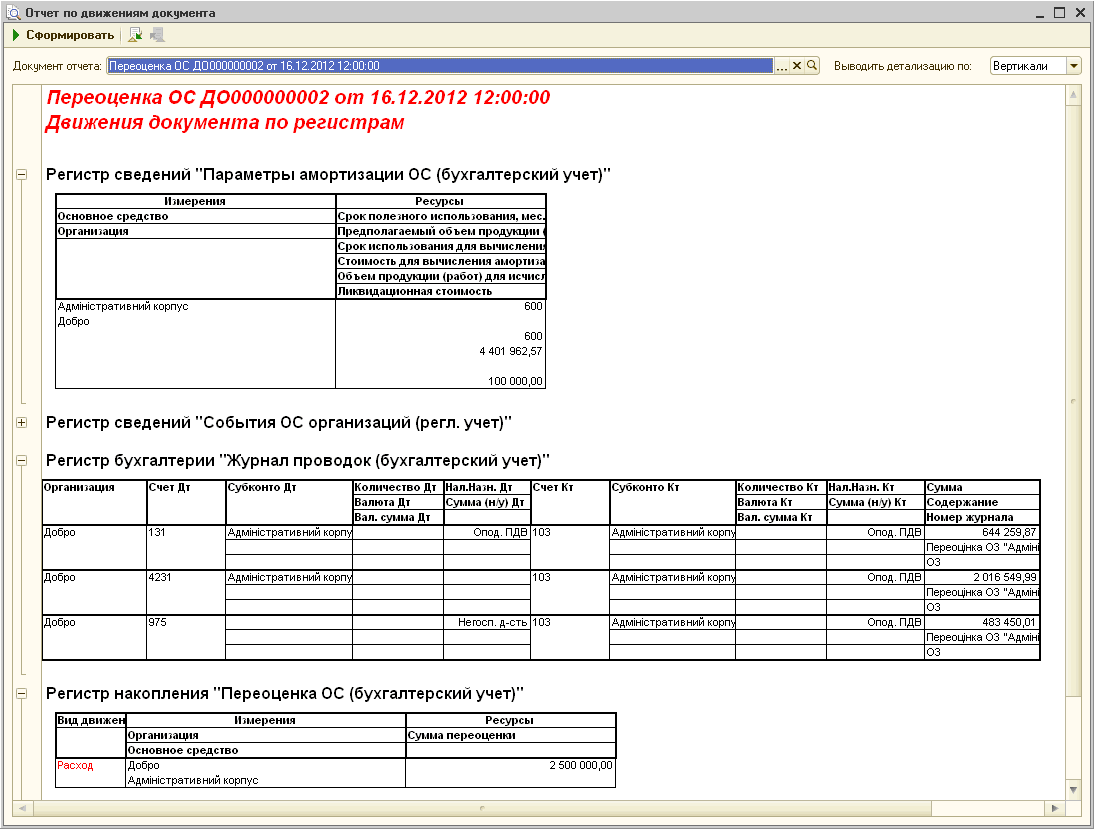

Раньше была дооценка в размере 2.016.549,99 грн. Сейчас происходит уценка на сумму 2.500.000,00 грн. = (3.500.000,00 (новая справедливая стоимость) – 6.000.000,00 (остаточная стоимость на момент текущей переоценки)). Соответственно, на сумму 2.016.549,99 уценка произойдет за счет дополнительного капитала, на оставшуюся сумму (483.450,01 грн.) за счет начисления затрат (второй абзац п.20. П(С)БУ 7). Результаты переоценки вносятся в регистры бухгалтерского аналитического учета (п.18. П(С)БУ 7).

Рисунок 6 – отчет по движениям документа «Переоценка ОС» при последующей уценке

Курсы бухгалтерские

Индивидуальное обучение 1С

Новости и события

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Документы об окончании курсов

Индивидуальный курс «1С:Бухгалтерия 8.2»

Тренинг-семинар «Как получить работу бухгалтера»

Курсы бухгалтеров с трудоустройством

Другие материалы по теме:

событие, подбор, основные средства, алгоритм, работа, счета учета, остаток, бухгалтер, доход, анализ, вручную, затраты, результат, заполнить, данные, начисления, регистр, организация, отчет, 8.2, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Рекомендации по использование классов счетов затрат

Методика оформления оплаты за отработанные вечерние и ночные часы

Мы на Facebook