Примеры расчета налога на доходы физических лиц

Пример 1. Налогообложение заработной платы в сумме, не превышающей 12180 грн.

Пример 4. Налогообложение вознаграждения по гражданско-правовому договору

Пример 5. Налогообложение больничных, выплаченных в сумме, не превышающей 12180 грн.

В представленном материале рассматриваются примеры, которые приведены на закладке «Справка» раздела «Порядок удержания налога с доходов в виде заработной платы».

Предварительно было о формл ено принятие сотрудников на работу документом «Прием на работу в организацию». Подробнее о создании документа описано в подразделе «Прием на работу» справочника «Труд и заработная плата ».

При расчете НДФЛ учитываются следующие параметры:

- ЕСВ. Подробнее описано в подразделе «База начисления, размеры и исчисление ЕСВ» справочника «Труд и заработная плата».

- Налоговая социальная льгота (НСЛ). Подробнее описано в подразделе «Налоговая социальная льгота» справочника «Труд и заработная плата».

- База налогообложения НДФЛ. Подробнее описано в подразделе «Объект и база налогообложения» справочника «Труд и заработная плата».

- Ставки НДФЛ. Подробнее описано в подразделе «Ставки налога» справочника «Труд и заработная плата».

Пример 1. Налогообложение заработной платы в сумме, не превышающей 12180 грн.

Работнику предприятия за февраль начислена заработная плата в размере 9000 грн. Работник не имеет права на применение НСЛ.

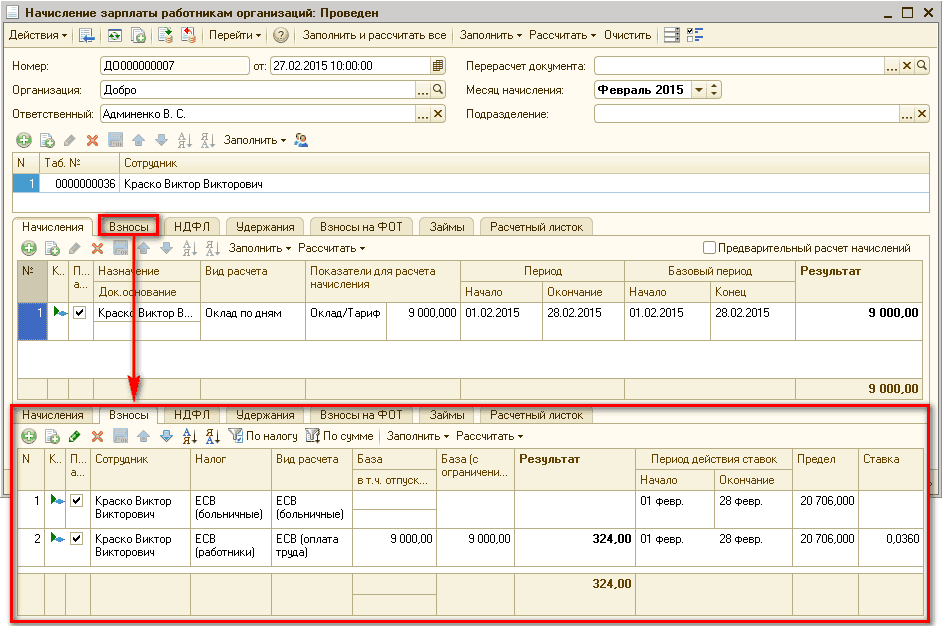

Начисление заработной платы работнику осуществляется документом «Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 9000 грн. (Рис. 1).

Рисунок 1 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

1.1. На закладке «Взносы» (Рис. 1) рассчитывается сумма ЕСВ. Согласно примеру она составит 324 грн. (9000 грн. * 3,6 %).

1.2. Определяется право на применение налоговой социальной льготы. Работник не имеет права на применение НСЛ, поскольку его заработная плата превышает предельный размер дохода в 2015 году в размере 1710 грн. (9000 грн. > 1710 грн.).

1.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 8676 грн. (9000 грн. – 324 грн.).

1.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения не превышает указанный 10-кратный предел (8676 грн. < 12180 грн.), НДФЛ будет рассчитан по ставке 15%.

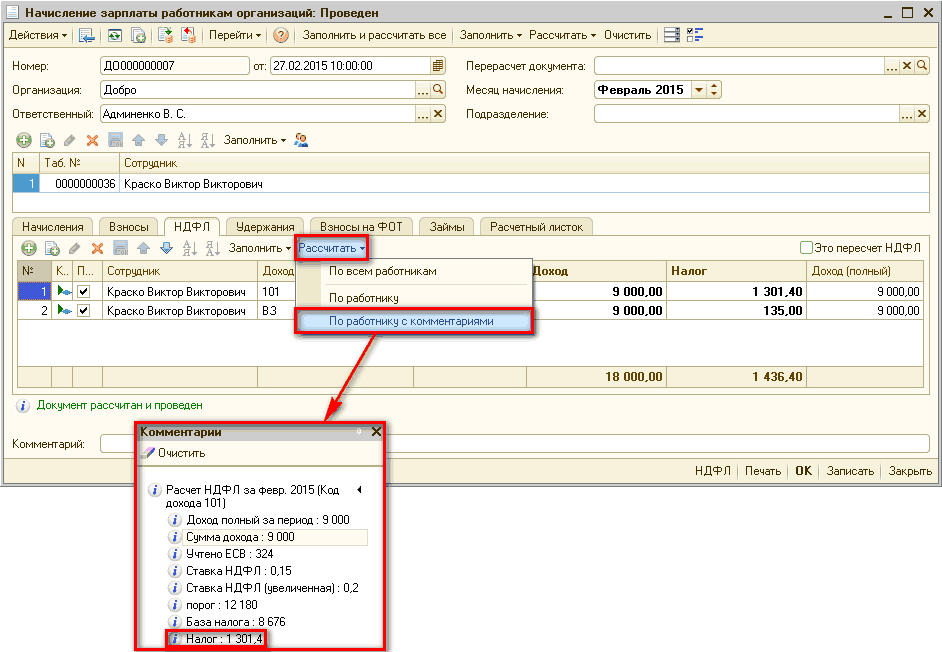

1.5. Сумма налога в документе «Начисление зарплаты работникам организаций» рассчитывается на закладке «НДФЛ» и по примеру составит 1301,40 грн. (8676 грн. * 15%).

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментария ми» (Рис. 2).

Рисунок 2 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

| Обратить внимание!!! В соответствии с Законом № 1621 рассчитывается военный сбор. В типовой конфигурации сумма сбора отражается на закладке «НДФЛ» документа «Начисление зарплаты работникам организаций». Подробнее про учет военного сбора описано в разделе «Военный сбор» справочника «Труд и заработная плата». |

Пример 2. Налогообложение заработной платы в сумме, превышающей 12180 грн., но не превышающей максимальную величину для исчисления ЕСВ (в феврале данная сумма составила 20706 грн.).

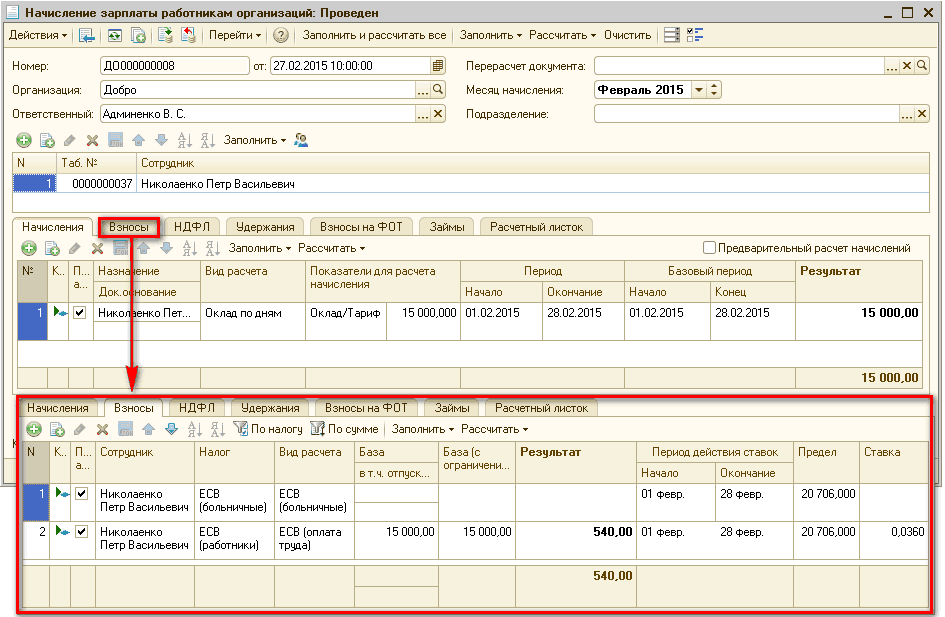

Работнику предприятия за февраль начислена заработная плата в размере 15000 грн. Работник не имеет права на применение НСЛ.

Начисление заработной платы работнику осуществляется документом «Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 15000 грн. (Рис. 3).

Рисунок 3 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

2.1. На закладке «Взносы» (Рис. 3) рассчитывается сумма ЕСВ. Согласно примеру она составит 540 грн. (15000 грн. * 3,6 %).

2.2. Определяется право на применение налоговой социальной льготы. Работник не имеет права на применение НСЛ, поскольку его заработная плата превышает предельный размер дохода в 2015 году в размере 1710 грн. (15000 грн. > 1710 грн.).

2.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 14460 грн. (15000 грн. – 540 грн.).

2.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения превышает указанный 10-кратный предел (14460 грн. > 12180 грн.), НДФЛ будет рассчитан по ставкам 15 и 20%.

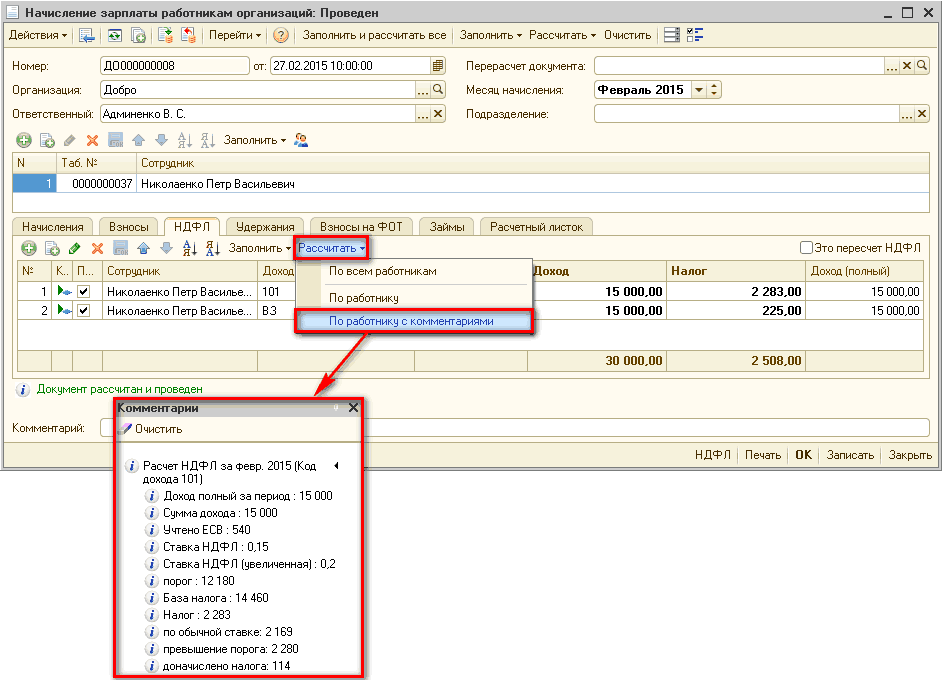

2.5. Сумма налога в документе «Начисление зарплаты работникам организаций» рассчитывается на закладке «НДФЛ». Согласно примеру расчет выполняется в следующем порядке:

- 14460 грн. * 15% = 2169 грн.

- 14460 грн. – 12180 грн. = 2280 грн.

- 2280 грн. * 5% = 114 грн.

- 2169 грн. + 114 грн. = 2283 грн.

Т.е. сумма НДФЛ составит 2283 грн.

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментариями» (Рис. 4).

Рисунок 4 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

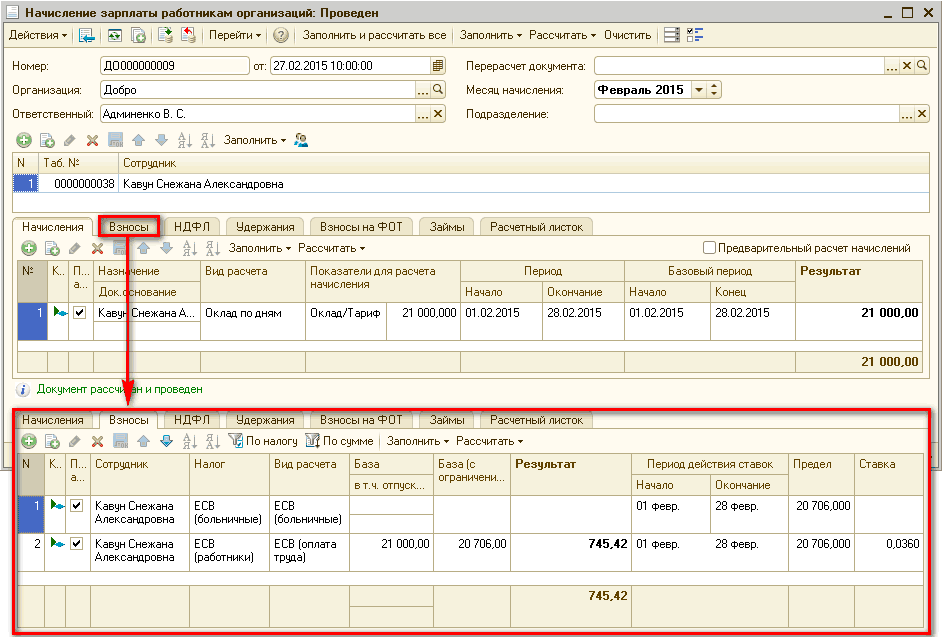

Пример 3. Налогообложение заработной платы в сумме, превышающей максимальную величину для исчисления ЕСВ (в феврале данная сумма составила 20706 грн.)

Работнику предприятия за февраль начислена заработная плата в размере 21000 грн. Работник не имеет права на применение НСЛ.

Начисление заработной платы работнику осуществляется документом «Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 21000 грн. (Рис. 5).

Рисунок 5 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

3.1. На закладке «Взносы» (Рис. 5) рассчитывается сумма ЕСВ. Согласно примеру она рассчитывается исходя из размера максимальной величины базы начисления ЕСВ (20706 грн. * 3,6 %) и составит 745,42 грн.

3.2. Определяется право на применение налоговой социальной льготы. Работник не имеет права на применение НСЛ, поскольку его заработная плата превышает предельный размер дохода в 2015 году в размере 1710 грн. (21000 грн. > 1710 грн.).

3.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 20254,58 грн. (21000 грн. – 745,42 грн.)

3.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения превышает указанный 10-кратный предел (14460 грн. > 12180 грн.), НДФЛ будет рассчитан по ставкам 15 и 20%.

3.5. Сумма налога в документе «Начисление зарплаты работникам организаций» рассчитывается на закладке «НДФЛ». Согласно примеру расчет выполняется в следующем порядке:

- 20254,58 грн. * 15% = 3038,19 грн.

- 20254,58 грн. – 12180 грн. = 8074,58 грн.

- 8074,58 грн. * 5% = 403,73 грн.

- 3038,19 грн. + 403,73 грн. = 3441,92 грн.

Т.е. сумма НДФЛ составит 3441,92 грн.

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментариями» (Рис. 6).

![I I Начисление зарплаты работникам организаций: Проведен _? X Действия Щ ] [ Перейти 1 Заполнить и рассчитать все Заполнить Рассчитать Очистить Номер: ДО 000000009 от: 27.02.201510:00:00 Р Перерасчет документа:. .. х Q Добро. ..Q Месяц начисления: Февраль](/img/materialy_primery-rascheta-naloga-na-dokhody-fizicheskikh-lits/image011.png)

Рисунок 6 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

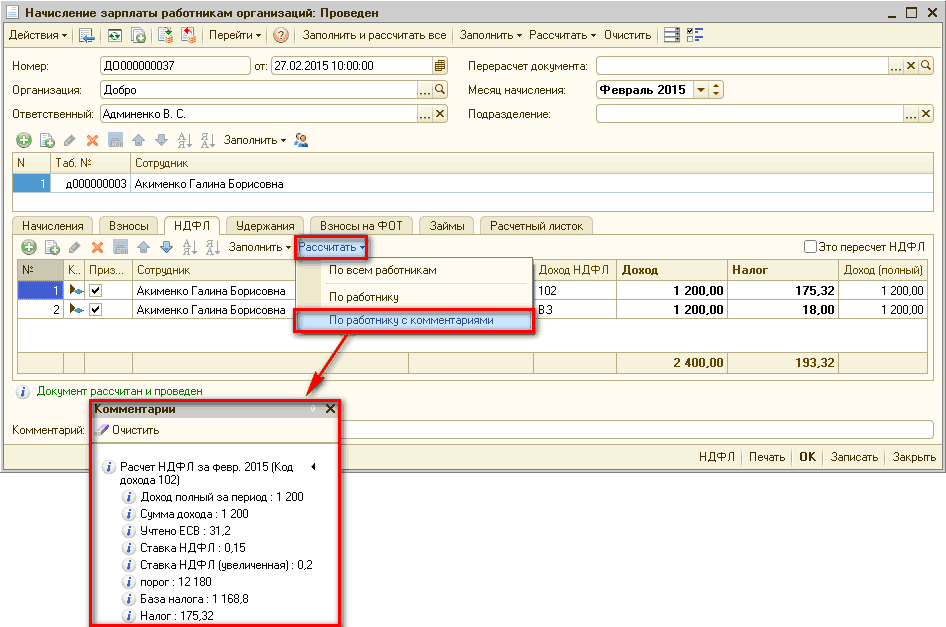

Пример 4. Налогообложение вознаграждения по гражданско-правовому договору

Работнику предприятия за февраль начислено вознаграждение по гражданско-правовому договору в сумме 1200 грн. Заработная плата и другие налогооблагаемые доходы за февраль работнику не начислялись.

Начисление заработной платы работнику осуществляется документом «Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 1200 грн. (Рис. 7). Предварительно нужно оформить документ «Договор на выполнение работ с физ. лицом». Подробнее о его создании описано в статье «Оплата труда работника на основании договора гражданско-правового характера (ГПХ)».

![0 Начисление зарплаты работникам организаций: Проведен _ П X Действия [Ц11 151 1_ Перейти ? Заполнить и рассчитать все Заполнить Рассчитать Очистить Номер: ДО 000000037 от: 27.02.201510:00:00 ш] Добро Админенко В. С. . ..ж X И я 81 Заполнить 1 Перерасчет д](/img/materialy_primery-rascheta-naloga-na-dokhody-fizicheskikh-lits/image013.png)

Рисунок 7 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

4.1. На закладке «Взносы» (Рис. 7) рассчитывается сумма ЕСВ. Согласно примеру она составит 31,20 грн. (1200 грн. * 2,6 %).

4.2. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 1168,80 грн. (1200 грн. – 31,20 грн.).

4.3. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения не превышает указанный 10-кратный предел (1168,80 грн. < 12180 грн.), НДФЛ будет рассчитан по ставке 15%.

4.4. Сумма налога в документе «Начисление зарплаты работникам организаций» рассчитывается на закладке «НДФЛ» и по примеру составит 175,32 грн. (1168,80 грн. * 15%).

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментариями» (Рис. 8).

Рисунок 8 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

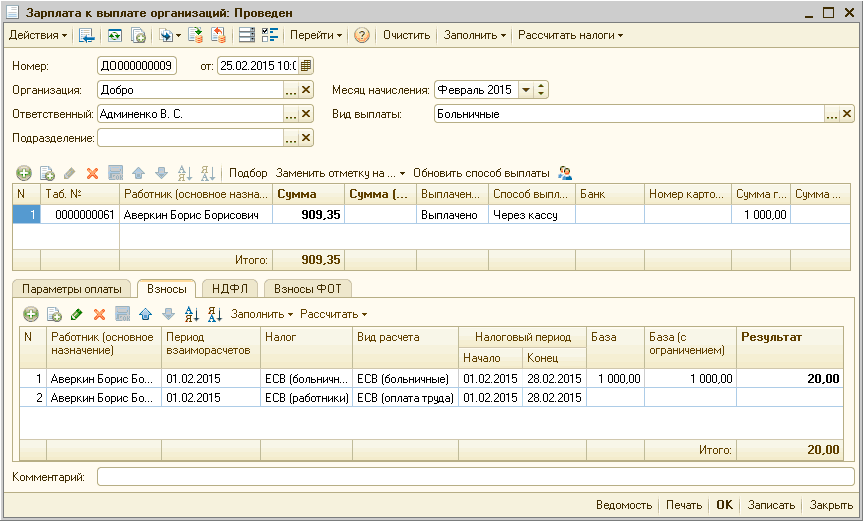

Пример 5. Налогообложение больничных, выплаченных в сумме, не превышающей 12180 грн.

Работнику предприятия за февраль начислены больничные в размере 1000 грн. (оплата первых пяти дней временной нетрудоспособности за счет средств работодателя и пособие по временной нетрудоспособности, выплачиваемое за счет средств Фонда социального страхования Украины). Зарплата за февраль не начислялась. Работник имеет право на «обычную» НСЛ.

Начисление больничных отражается документом «Начисление по больничному листу» (Рис. 9).

Порядок отражения больничных за счет ФСС описан в статье «Оплата начислений за счет Фонда социального страхования (ФСС)», а также в подразделе «Порядок бухгалтерс кого учета и налогообложение больничных» справочника «Труд и заработная плата».

![? Начисление по больничному листу: Проведен _ П X Действия Щ 1 [ ? I Ц ' ]'г Перейти-' 2 Заполнить и рассчитать все Номер: ДО 000000017 от: 24.02.201510:00:00 Р Перерасчет документа:. .. х а Организация: Добро. .. О, Месяц начисления: Февраль 2015 С Ответс](/img/materialy_primery-rascheta-naloga-na-dokhody-fizicheskikh-lits/image017.png)

Рисунок 9 – документ «Начисление по больничному листу»

Для выплаты больничных необходимо оформить документ «Зарплата к выплате организаций» с видом выплаты «Больничные». Заполнить документ необходимо «По характеру выплаты», указав в реквизите «Оплачивать больничные» значение «Все» и установив флаг «Больничные за счет ФСС выплатить «авансом»». По кнопке «Рассчитать налоги» будут рассчитаны налоги и взносы (Рис. 10).

Рисунок 10 – документ «Зарплата к выплате организаций» с видом выплаты «Больничные», закладка «Взносы»

Механизм расчета НДФЛ следующий:

5.1. На закладке «Взносы» (Рис. 10) рассчитывается сумма ЕСВ. Согласно примеру она составит 20 грн. (1000 грн. * 2 %).

5.2. Определяется право на применение налоговой социальной льготы. Поскольку заработная плата не превышает предельный размер дохода в 2015 году в размере 1710 грн. (1000 грн. < 1710 грн.), применяется «обычная» налоговая социальная льгота (НСЛ) в размере 609 грн.

5.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 371 грн. (1000 грн. – 20 грн. – 609 грн.).

5.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения не превышает указанный 10-кратный предел (371 грн. < 12180 грн.), НДФЛ будет рассчитан по ставке 15%.

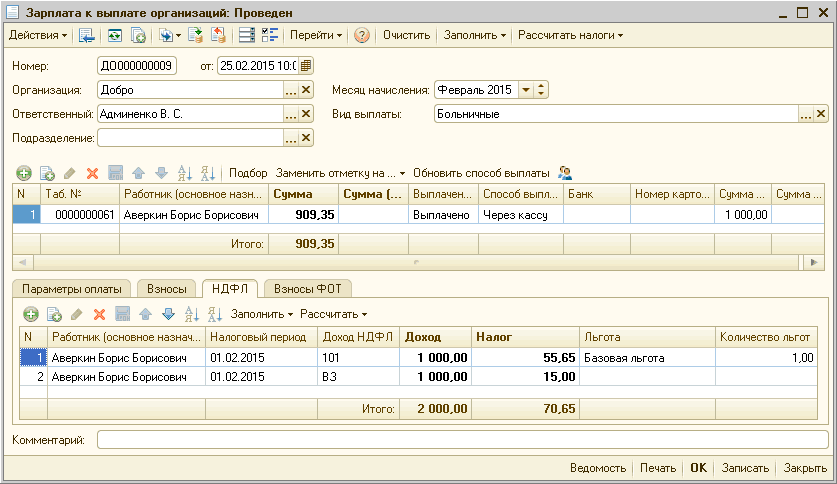

5.5. Сумма налога в документе «Зарплата к выплате организаций» (Рис. 11) рассчитывается на закладке «НДФЛ» и по примеру составит 55,65 грн. (371 * 15%).

Рисунок 11 – документ «Зарплата к выплате организаций» с видом выплаты «Больничные», закладка «НДФЛ»

| ВАЖНО!!! Для того, чтобы в документе «Зарплата к выплате организаций» с видом выплаты «Больничные» к суммам больничных применилась налоговая социальная льгота, необходимо снять флаг «Не применять льготу по НДФЛ для авансов» на закладке «Расчет зарплаты» в настройке параметров учета . |

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

налогообложение, очистить, заполнить и рассчитать, база, заработная плата, должности, заполнить и рассчитать все, рассчитывается, взносы, добро, начисление зарплаты работникам, начисление зарплаты работникам организаций, рассчитать, начисление зарплаты, перейти, начисление, счета, заполнить, на закладке, начисления, сумма, действия, расчет, счет, документ

Материалы из раздела: Бухгалтеру / НДФЛ

Другие материалы по теме:

Примеры применения налоговой социальной льготы

Управление ставками НДФЛ в программе 1С 8

Примеры оформления командировки

Общесистемные механизмы и принципы

Пример отражения начисления и выплаты больничных в бухгалтерском и налоговом учете

Мы на Facebook