1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Ведение учета

Признание в ну нераспределенных постоянных общепроизводственных затрат

Постоянные общепроизводственные затраты в соответствии с п. 16 П(С)БУ 16 состоят из себестоимости продукции, работ, услуг и НЗП (счет 23) в пределах нормальной мощности. Нераспределенные (сверхнормативные) постоянные ОПЗ относятся на себестоимость реализованной продукции, работ, услуг (счет 90).

Эта статья закона довольно-таки сложна, так что рекомендуем получить индивидуальное налоговое разъяснение на счет права признания нераспределенных постоянных ОПЗ в НУ организациям, осуществляющим распределение постоянных ОПЗ между счетами 90 и 23.

Необходимой процедурой, для того, чтобы заполнить себестоимость реализации в Декларации по налогу на прибыль в программе, является формирование в конце каждого отчетного периода документа «Расчет коэффициентов для заполнения СВ к декларации о прибыли», в котором следует указать дату, нажать на кнопку «Заполнить» -> «Заполнить по данным учета».

Учитываются только общепроизводственные затраты. Документ имеет функцию автоматического заполнения с учетом оборотов по дебету счета 23, в том числе с учетом проводок Дт 23→ Кт 91, сформированных документом «Закрытие месяца».

Когда же формируется Декларация по налогу на прибыль, обращается внимание и на статья прямых производственных затрат, и на статьи распределенных общепроизводственных затрат. Данные по этим статьям в отчет попадают при автоматическом заполнении.

Необоротные активы по отношению к отражению их в программ е разделя ются на такие группы:

· производственные активы → принимают участие в деятельности тех предприятий, что облагается налогом на прибыль;

· учитываются аналогично ТМЦ;

· непроизводственные активы → являются противоположностью производственным активам, то есть используются теми организациями, деятельность которых не облагается налогом на прибыль.

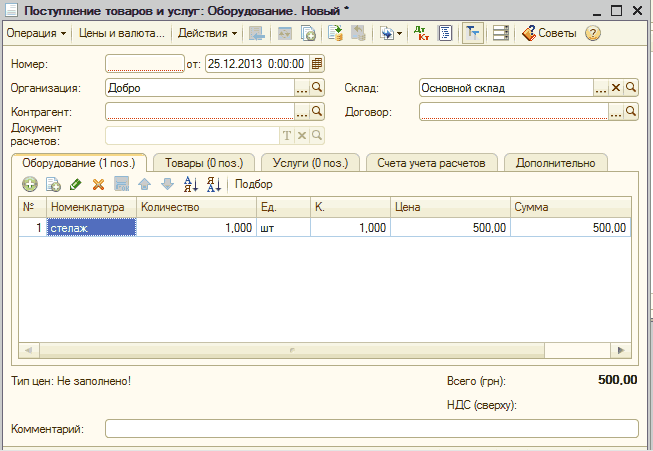

Первый вид активов, в свою очередь, делится на следующие подвиды: основные средства и нематериальные активы . Все производственные активы подлежат амортизации. Положительной стороной является то, что это уменьшает налогообложение прибыли от деятельности фирмы. Амортизационные начисления осуществляются с помощью документа «Закрытие месяца», а также в момент продажи или ликвидации. При оформлении покупки ОС документом «Поступление товаров и услуг» нужно использовать закладку «Оборудование» или «Объекты строительства», так, как только на них есть реквизит «Поставка основных фондов», который влияет на корректное заполнение Декларации по налогу на прибыль.

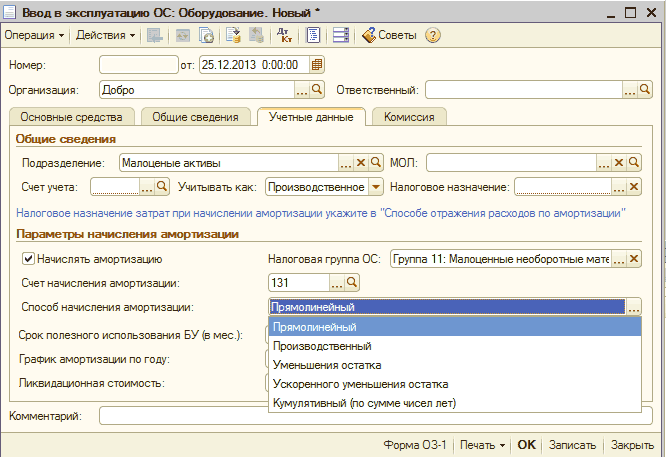

В связи с необходимостью монтажа или наладки новоприобретенного ОС, все затраты, связанные с доведением ОС до ввода в эксплуатацию , в бухгалтерс ком и налоговом учете собираются на субсчете 1522 с аналитикой по конкретному объекту строительства. Хотим обратить ваше внимание на то, что у ОС, что вводится в эксплуатацию, налоговое назначение должно быть идентичным с налоговым назначением объекта строительства и всех ТМЦ, работ, услуг, что накапливались по конкретному объекту строительства.

Еще одним важным моментом при введении в эксплуатацию основных средств является выбор способа амортизации. Раньше вся ситуация обстояла несколько сложнее, было больше запретов, больше ограничений, можно выбирать почти любой метод амортизационных начислений, что больше нравится или же более подходящий. Итак, выбранный в документе способ амортизации будет применяться в бухгалтерском и налоговом учете. Единственный нюанс → то, что Налоговый кодекс для малоценных необоротных активов разрешает использовать способ амортизации либо 100 %, либо 50/50, в то время как в программе в окне подбора значений предлагается выбрать один из четырех способов. То же самое касается некоторых ОС и НМА.

Для проверки способа амортизации следует открыть в программе отчет «Декларация по налогу на прибыль» и перейти в приложение АМ. В табл. будет отображаться список групп ОС и разрешенные для них методы амортизации.

Чтобы корректно отнести суммы начисленной амортизации на расходы предприятия в налоговом учете при вводе актива в эксплуатацию, нужно заполнить в закладке «Общие сведения» реквизит «Способы отражения расходов по амортизации». Реквизит заполняется очень просто и легко: выберите нужный способ из справочника «Способы отражения расходов по амортизации», который должен быть заполнен лично пользователе м самостоятельно.

Амортизация ОС и НМА отображается по разным статьям Декларации по налогу на прибыль, поэтому в справочнике «Статьи затрат» должно быть несколько статей затрат по амортизации, к которым будут привязаны разные статьи Декларации по налогу на прибыль.

Это же правило касается и статей амортизации для малоценных необоротных активов и МБП.

Модернизация и ремонт ОС фиксируются одним документом «Модернизация и ремонт ОС». Суммы в налоговом учете сразу распределяются в пределах 10 % ограничения, а вот в бухгалтерском учете все будет зависеть от галочки «Учитывать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ» в «Учетной политике предприятия»., которая влияет на расходы предприятия. Таким образом, будет уходить определенная сумма, не превышающая 10 % ограничения.

Сейчас механизм автоматического нормирования в «1С:Бухгалтерии 8» не работает корректно. Разработчики пообщали начиная с 2012 года программа самостоятельно будет отслеживать 10 % границу, вы сможете проконтролировать, на какие цифры опирается программа, проводя расчет, сформировав в документе «Модернизация ОС» отчет «Расчет затрат на улучшение ОС».

Другие материалы по теме:

05 себестоимость реализованных товаров, декларация по налогу на прибыль, модернизация и ремонт ос, общие сведения, способы отражения расходов по амортизации, декларация о прибыли, ввод в эксплуатацию ос, общепроизводственные затраты, модернизация, статьи затрат, оборудование, способ, актив., статьи, активы, прибыль, 23, субконто, себестоимость, поступление товаров, затраты, поступление товаров и услуг, наименование, поступление, услуг, заполнить, действия, счет

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Ведение учета

Другие материалы по теме:

Общесистемные механизмы и принципы

Мы на Facebook