1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Завершение периода

Регламентные операции по бухгалтерскому и налоговому учету

Корректировка фактической стоимости номенклатуры

Списание расходов будущих периодов

Расчет себестоимости готовой продукции

Способ расчета себестоимости производства вручную (по подразделениям)

Корректировка фактической стоимости номенклатуры

Расчет себестоимости, продукции, полуфабрикатов, работ и услуг по прямым затратам производства

Распределение общепроизводственных затрат

Корректировка плановой стоимости продукции и полуфабрикатов до фактической стоимости.

Расчет торговой наценки по проданным товарам

Начисление амортизации

Для начисления амортизации основных средств в бухгалтерс ком и налоговом учете предназначена регламентная операция «Начисление амортизации ОС» документа «Закрытие месяца». Для начисления амортизации нематериальных активо в в бухгалтерском и налоговом учете предназначена регламентная операция «Начисление амортизации НМА» того же документа.

Начисление амортизации для основных средств и НМА выполняется ежемесячно.

Амортизация для некоторых основных средств может быть начислена и раньше, при выполнении операций списания или передачи, а в налоговом учете и при изменении состояния или налогового назначения ОС. В этом случае такие ОС и НМА не будут амортизироваться документом «Закрытие месяца», это отслеживается автоматически.

Переоценка валютных средств

Данная регламентная операция производит пересчет стоимости по всем счетам, у которых установлен признак валютного учета, кроме немонетарных счетов, которые хранятся в регистре сведений «Немонетарные счета» (открывается из «Плана счетов» по ссылке «Немонетарные счета»).

Перед выполнением операции следует убедиться, что на последнюю дату завершаемого периода в справочнике «Валюты» установлены правильные курсы используемых валют.

В течение отчетного периода в соответствии с нормативными документами должен производиться пересчет стоимости только по тем счетам и объектам аналитического учета, на которых имело место движение имущества и обязательств, стоимость которых выражена в иностранной валюте. Такой пересчет производится при проведении документов. Также пересчет можно выполнять вручную.

При проведении документа «Переоценка валютных средств» производится пересчет остатков имущества и обязательств, стоимость которых выражена в иностранной валюте, в гривни по курсу, установленному НБУ для данной валюты на дату документа «Закрытие месяца». Пересчет производится по каждому объекту аналитического учета на счете.

Возникающая разница между пересчитанной суммой и суммой, учтенной на счете по конкретному объекту аналитического учета (сальдо на момент переоценки ), зачисляется на соответствующие счета доходов или расходов, задаваемые в регистре сведений «Параметры учета курсовых разниц» (доступен из формы «Параметры учета» с закладки «Банк и касса » по ссылке «Параметры учета курсовых разниц»).

Операция корректирует только гривневые остатки. Остатки в валюте в процессе проведения переоценки не изменяются.

Распределение ТЗР

Производится распределение ТЗР, накопленных на счетах бухгалтерского учета 200, 2801 и 2802.

Алгоритм распределения соответствует п. 9 П(С)БУ 9 «Запасы»:

1. Определяется стоимость выбытия ТЗР, при этом учитываются:

в—Џ остаток на счете ТЗР на момент расчета;

в—Џ остаток на начало месяца, поступление и выбытие в течение месяца запасо в на соответствующих счетах учета запасов.

2. Стоимость выбытия ТЗР распределяется по направлениям выбытия запасов При этом формируются, например, такие проводки :

в—Џ Дт 231 Кт 200Нѕ Дт 93 Кт 200;

в—Џ Дт 902 Кт 2801Нѕ Дт 947 Кт 2801.

ТЗР распределяются в себестоимость выбытия ТМЦ тех номенклатурн ых групп, на которые ТЗР были отнесены.

Корректировка фактической стоимости номенклатуры

П(С)БУ 9 «Запасы» предусматривает две разновидности метода оценки выбытия запасов:

- по средневзвешенной цене на момент проведения операции (ст. 19);

- по средневзвешенной цене за месяц (ст. 18).

Для организаций, использующих способ списания материально производственных затрат (МПЗ) «по средней», в течение отчетного периода списание МПЗ производится по средней на момент проведения операции, что соответствует первой из упомянутых разновидностей.

Для организаций, использующих средневзвешенную цену за месяц, следует использовать регламентированную операцию «Корректировка фактической стоимости номенклатуры». После ее выполнения создаются корректирующие проводки, которые доводят расчет стоимости списания МПЗ до средней, взвешенной за месяц.

Для организаций, использующих способы списания отличные от «по средней», выполнение операции «Корректировка фактической стоимости номенклатуры» не имеет смысла.

Списание расходов будущих периодов

Данная регламентная операция предназначена для автоматизированного списания расходов будущих периодов со счета 39 «Расходы будущих периодов» в дебет разных счетов (в зависимости от характера соответствующих расходов).

Списание расходов будущих периодов выполняется путем равномерного распределения общей суммы расходов на период, указанный в справочнике «Расходы будущих периодов» для конкретной статьи таких расходов.

Расчет себестоимости готовой продукции

Расчет фактической себестоимости по бухгалтерскому учету производится регламентной операцией «Расчет и корректировка себестоимости продукции (услуг)» в документе «Закрытие месяца». Расчет производится с учетом начальных остатков незавершенного производства, фактических затрат производства отчетного периода, остатков незавершенного производства на конец отчетного периода, указанных в документе «Инвентаризация НЗП».

Расчет производится в несколько этапов:

- определение порядка переделов;

- расчет себестоимости продукции и полуфабрикатов по прямым затратам основного и вспомогательного производства по каждому переделу;

- распределение общепроизводственных затрат;

- расчет себестоимости продукции и полуфабрикатов с учетом распределения общепроизводственных затрат;

- корректировка плановой стоимости продукции и полуфабрикатов до фактической стоимости.

Определение порядка переделов

В отраслях промышленности с серийным и поточным производством, где продукция проходит определенную последовательность этапов производства, используется попередельный метод расчета себестоимости.

Переделом называется этап производства, заканчивающийся получением готового продукта, который может быть отправлен в следующий передел или реализован.

В качестве объекта калькулирования выступает выпуск каждого отдельного передела.

Конфигурация поддерживает два способа задания порядка переделов, которые устанавливаются в учетной политике бухгалтерского учета (см. раздел «Учетная политика»):

- вручную (по подразделениям);

- автоматически (по переделам).

Способ расчета себестоимости производства вручную (по подразделениям)

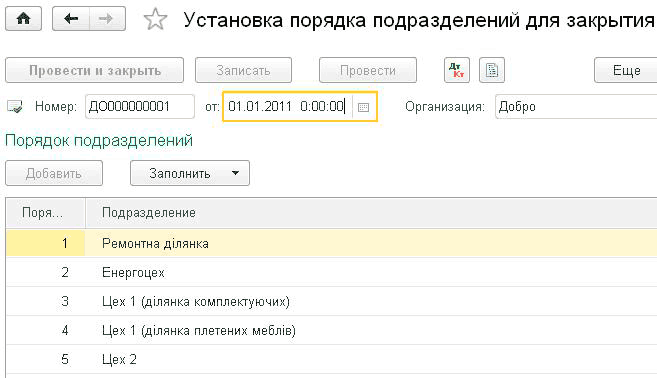

Способ расчета себестоимости производства по подразделениям предполагает ручное задание порядка переделов. В этом случае в качестве передела воспринимается каждое подразделение и все связанные с ним номенклатурные группы .

Задается порядок подразделений с помощью документа «Установка порядка подразделений для закрытия счетов» (доступен из «Учетной политики» с закладки «Переделы» по ссылке «Установка порядка подразделений для закрытия счета 23»). Устанавливаемый порядок начинает действовать с даты документа.

Способ расчета себестоимости производства автоматически (по переделам)

Способ расчета себестоимости производства по переделам предполагает автоматический расчет порядка переделов. В этом случае в качестве передела воспринимается выпуск одного подразделения по одной номенклатурной группе.

При расчете порядка переделов производится анализ затрат и выпуска по каждому переделу. Первый номер устанавливается тем переделам, затраты которых не выпускались в других пределах. Второй номер устанавливается тем переделам, затраты которых были выпущены на первом переделе. И т.д.

Расчет затрат встречного выпуска и себестоимости продукции, списанной на собственные нужды

В некоторых случаях могут возникнуть ситуации «закольцованности»:

в—Џ выпуск встречных услуг производственными подразделениями друг другу;

в—Џ списание продукции, выпущенной производственным подразделением, на собственные нужды этого же подразделения.

В таких случаях порядок переделов определяет пользователь . В регистре сведений «Встречный выпуск продукции, услуг» (доступен из «Учетной политики» с закладки «Переделы» по ссылке «Встречный выпуск продукции (услуг)») указывается, выпуск какой продукции в каком подразделении и по какой номенклатурной группе требует пересчета себестоимости другого передела, так как в этом переделе выпущенная продукция выступала в качестве затраты. Способ расчета себестоимости встречного выпуска продукции и услуг устанавливается для конкретной организации и периода действия.

ЗАМЕЧАНИЕ. Для корректного расчета себестоимости встречного выпуска стоимость списания материальнопроизводственных затрат должна рассчитываться по методу ФИФО, а для расчета себестоимости производства использоваться автоматическое определение порядка переделов.

Корректировка фактической стоимости номенклатуры

Для организаций использующих способ списания материально производственных затрат (МПЗ) «по средней», в течение отчетного периода списание МПЗ производится по средней скользящей.

После выполнения регламентной операции «Корректировка фактической стоимости номенклатуры» создаются корректирующие проводки, которые доводят расчет стоимости списания МПЗ до средней взвешенной.

Расчет себестоимости, продукции, полуфабрикатов, работ и услуг по прямым затратам производства

Согласно порядку переделов перебираются все обороты счето в, отражающих прямые расходы основного и вспомогательного производства (231, 232). Сумма производственных затрат подразделения и номенклатурной группы включается в себестоимость выпуска этого подразделения по этой номенклатурной группе. Если выпуск состоит из нескольких номенклатурных позиций, то сумма затрат распределяется на пропорционально плановой себестоимости выпуска каждой номенклатурной позиции. С помощью корректирующих проводок этот расчет отражается в учете.

Для того чтобы автоматический расчет получился корректным, производственная деятельность каждого подразделения по каждой номенклатурной группе должна быть отражена в виде производственных затрат (документы «Требование накладная», «Поступление товаров и услуг» (услуги), «Начисление зарплаты» и пр.) с одной стороны и выпуска готовой продукции (документ «Отчет производства за смену») и остатков незавершенного производства (документ «Инвентаризация незавершенного производства»), с другой стороны. Если этот принцип будет нарушен, то документ «Закрытие месяца» выдаст сообщение об отсутствии базы распределения производственных расходов, и себестоимость будет рассчитана некорректно.

Распределение общепроизводственных затрат

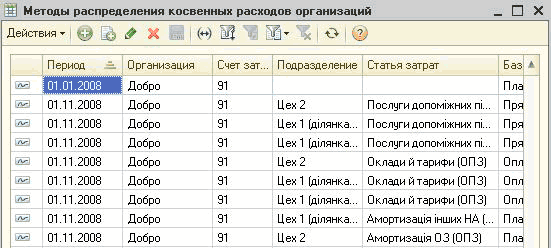

Общепроизводственные затраты распределяются в состав расходов основного и вспомогательного производств по номенклатурным группам (в разрезе которых ведется учет на счетах 231 «Основное производство» и 232 «Вспомогательные производства»).

В зависимости от специфики производственной деятельности предприятия при распределении общепроизводственных затрат могут применяться разные базы распределения.

База распределения затрат устанавливается в регистре сведений «Методы распределения косвенных расходов организаций» (доступен из «Учетной политики» с закладки «Общепроизводственные затраты» по ссылке «Методы распределения косвенных затрат»).

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

- «Объем выпуска» —” в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

- «Плановая себестоимость» —” в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

- «Оплата труда» —” в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

- «Материальные затраты» —” в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

- «Прямые затраты» – в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат производства;

- «Отдельные статьи прямых затрат» – в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат, объединенных в произвольный список. Списки статей затрат, включенных в базу распределения косвенных затрат, хранятся в одноименном справочнике.

Для общепроизводственных затрат можно устанавливать способ распределения с точностью до подразделения и статьи затрат . Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общепроизводственных затрат необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогично —” не указывая подразделение —” можно установить общий способ распределения для всех расходов, учитываемых по одному подразделению.

При установлении способа распределения в регистре сведений «Способы распределения статей затрат организации» указывается дата, начиная с которой способ распределения. Если, начиная с определенного периода, необходимо изменить способ распределения расходов, то в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Постоянные общепроизводственные затраты распределяются в соответствии с нормальной мощностью

подразделений. Признак того, является ли затрата постоянной устанавливается в справочнике «Статьи затрат»

(меню «Справочники» —” «Доходы и затраты» —” «Статьи затрат»). В регистре сведений «Показатели при нормальной мощности» для каждого подразделения организации можно задать базу распределения и сумму постоянных затрат. При расчете себестоимости выпущенной продукции, затраты, сверх нормальной мощности, будут отнесены на себестоимость реализованной продукции (счет 901).

Корректировка плановой стоимости продукции и полуфабрикатов до фактической стоимости.

Поступление и списание продукции и полуфабрикатов, произведенных в текущем отчетном периоде, отражается по плановым ценам. Поэтому после расчета фактической себестоимости производства необходимо отразить поступление и списание продукции и полуфабрикатов по фактической стоимости. Для этого создаются корректирующие проводки.

Переоценка стоимости запасов

Согласно П(С)БУ 9 «Запасы» запасы отображаются в бухгалтерском учете и отчетности за наименьшей из двух оценок: первоначальной стоимостью или чистой стоимостью реализации.

Если для организации указаны параметры оценки запасов на дату баланса , а именно – тип цен чистой стоимости реализации, счет и аналитику затрат от переоценки, то производится анализ текущих остатков запасов в бухгалтерском учете и выполняется переоценка. Переоценка производится только для тех номенклатурных позиций, для которых задана цена чистой стоимости реализации.

В случае, если чистая стоимость реализации меньше первоначальной стоимости, производится уценка. В случае, если чистая стоимость реализации больше стоимости активов, то может быть произведено сторнирование уценки запасов, в пределах суммы произведенных ранее уценок.

Параметры переоценки задаются в регистре сведений «Параметры оценки запасов на дату баланса» (доступен из «Учетной политики» с закладки «Запасы» по ссылке «Параметры оценки запасов на дату баланса»).

Расчет торговой наценки по проданным товарам

Для организаций, для которых учет в рознице ведется по продажным ценам, в конце периода выполняется расчет средней розничной наценки и корректировка списания по проданным товарам.

В течение периода при регистрации продаж по розничным торговым точкам таких организаций отражалась только продажная стоимость реализованных товаров. При выполнении данной операции будет определена и списана средняя наценка по выбывшим запасам, что даёт возможность оценить себестоимость запасов на розничном складе на коне периода. Алгоритм определения средней наценки реализован в соответствии с положениями П(С)БУ 9 «Запасы».

Другие материалы по теме:

передел, расчета себестоимости, средней, способ распределения, списания, выпуск, расчет себестоимости, способ расчета, способ, переоценка, подразделения, корректировка, регистр., себестоимость, списание, затраты, номенклатуры, стоимость, параметры, услуг, счета, период, расчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Завершение периода

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Мы на Facebook