1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Увеличение стоимости основных средств на сумму затрат по выплате заработной платы

Накопление затрат по выплате заработной платы на объекте строительства

Отображение данных по основному средству до момента улучшения

Улучшение стоимости основного средства на величину затрат по выплате зарплаты

Отображение данных по основному средству после проведения модернизации

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

Особенности проведения модернизации основных средств, в разрезе бухгалтерс кого и налогового учета, более подробно рассмотрены в статье «Проведение операций модернизации основных средств ».

В данной же статье, на конкретном примере, будет рассмотрен порядок накопление затрат на выплату зарплаты работника организации на конкретном объекте строительства, с последующим увеличение стоимости основного средства.

Пример

На балансе организации находится основное средство «Станок 12АР», введенный в эксплуатацию 31.12.2011. В связи с выполнением работ по ремонту станка, на величину затрат на выплату зарплаты работнику, необходимо увеличить стоимость основного средства.

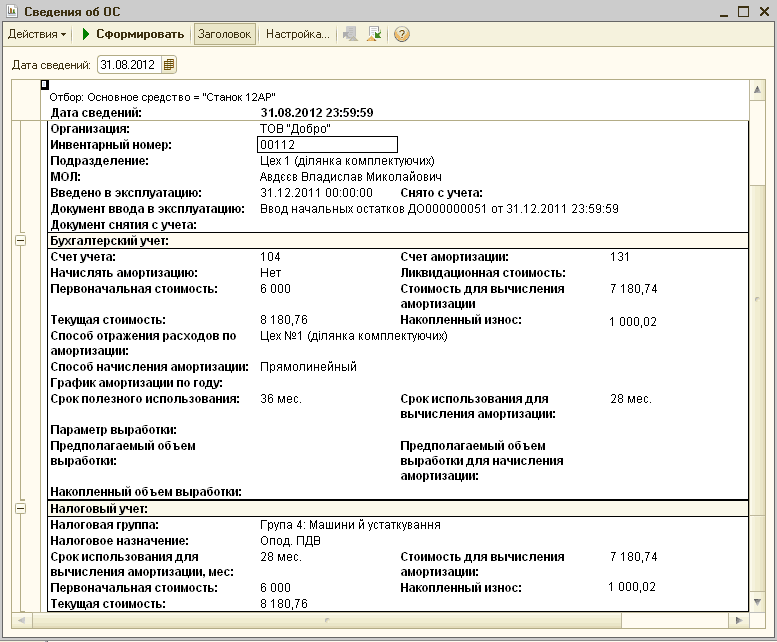

Первоначальная стоимость основного средства – 6000 грн, накопленная амортизация до момента модернизации составила – 1000,02 грн.

Рассмотрим порядок накопления затрат на объекте строительства и последующее отражение операции улучшения основного средства.

Накопление затрат по выплате заработной платы на объекте строительства

Затраты на модернизацию основного средства (ОС) регистри руются на субсчетах 1522 «Изготовление и модернизация основных средств», 1532 «Изготовление и модернизация прочих необоротных материальных активов» в разрезе объектов строительства.

Как правило, один объект строительства используется как аналитика затрат на улучшении одного ОС или группы однотипных ОС.

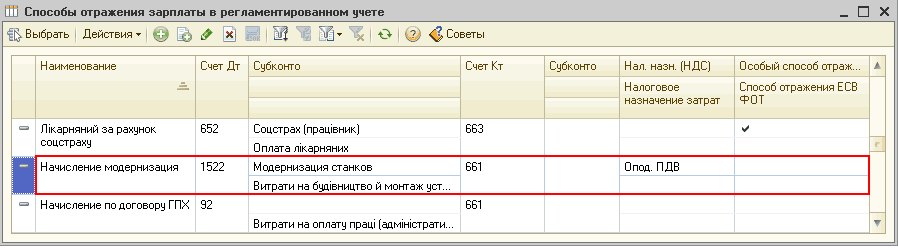

Для накопления затрат на выплату зарплаты некоторых сотрудников на конкретном объекте строительства, необходимо в справочнике «Способы отражение зарплаты в регламентированном учете» создать новый вид начисления: Дт 1522(1532) Кт 661.

При этом, обязательным является указание субконто Дебета – объект строительства, на котором будут накапливаться затраты (см. Рис.1.1).

Рис. 1.1. Способ отражения зарплаты в регламентированном учете

Данный способ отражения зарплаты необходимо указать в документе «Прием на работу в организацию» либо в документе «Кадровое перемещение ор ганизации».

В конкретном примере, сотрудник временно переводится в другое подразделение и соответственно ему назначается новый способом отображения заработной платы (см. Рис.1.2).

![_1 Кадровое перемещение организаций: Проведен _ П X Действия Ў Щ СО. ] ] 1 ЇЕІ Заполнить 3 Советы 1У Номер: ДО000000002 от: 01.07.201212:00:00 І Ответственный: Абдулов Юрій Володимирович . ..а Организация: Добро Ў Индексация заработка с коэффициентом: 0,00](/img/materialy_uvelichenie_stoimosti_osnovnykh_sredstv_na_summu_zatrat_po_vyplate_zarabotnoy_pl/image003.png)

Рис. 1.2. Документ «Кадровое перемещение организации»

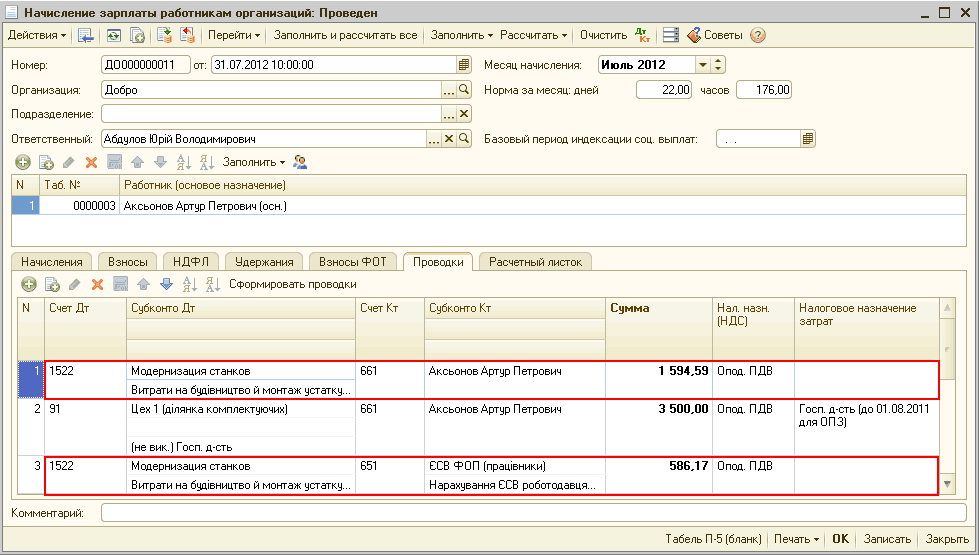

За время проведения работ по улучшению ОС, сотруднику начисляется зарплата.

Затраты на выплату заработной платы накапливаются на объекте строительства «Модернизация станков» и в дальнейшем будут отнесены на увеличение стоимость основного средства (см. Рис.1.3).

Рис. 1.3. Документ «Начисление зарплаты работникам организации»

Отображение данных по основному средству до момента улучшения

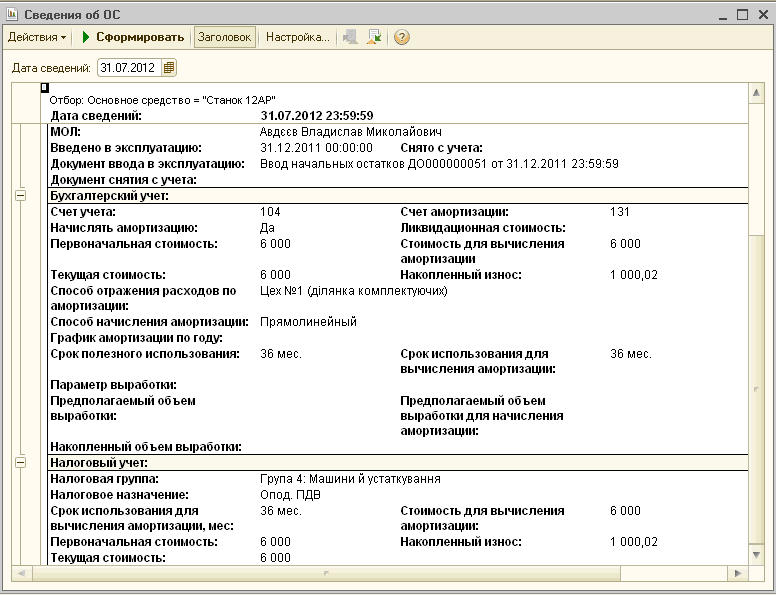

Как уже указывалось, основное средство было введено в эксплуатацию 31.12.11, соответственно до момента проведения модернизации, ежемячно по данному ОС рассчитывалась амортизация.

Первоначальную стоимость и сумму накопленной амортизации, до момента проведения модернизации, можно отобразить с помощью отчета «Сведения об ОС» (см. Рис. 2.1).

Рис. 2.1. Отчет «Сведения об ОС» по основному средству «Станок 12АР» до момента улучшения

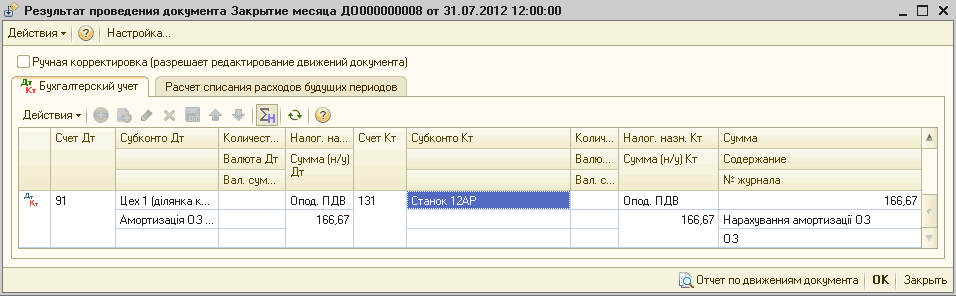

Амортизация по ОС насчитывалась 6 месяцев, по 166,67 грн в месяц (см. Рис. 2.2).

Рис. 2.2. Проводки документа «Закрытие месяца» за июль 2012 года, отображающие ежемесячную амортизацию до улучшения ОС

Улучшение стоимости основного средства на величину затрат по выплате зарплаты

Непосредственное увеличение стоимости ОС отображается документом «Модернизация и ремонт ОС». В шапке документа указывается «Объект строительства» по которому осуществлялось накопление затрат на улучшение ОС. На закладке «Бухгалтерский и налоговый учет» указывается счет накопления затрат (в конкретном примере - счет 1522).

При нажатии на кнопку «Рассчитать суммы», суммы модернизации заполнятся автоматически по данным учета на момент форми рования документа (см. Рис. 3.1).

![Г~1 Модернизация и ремонт ОС: Проведен _ П X Действия - Щ _ її Дкт ] ] 1 ІЕІ Расчет затрат на улучшение ОС 3 Советы •, Номер: ДО 000000006 от: 02.03.2012 09:00:00 Организация: Добро Объект: . ..а Виа улучшения: Модернизация Событие: Модернізовано Модерни](/img/materialy_uvelichenie_stoimosti_osnovnykh_sredstv_na_summu_zatrat_po_vyplate_zarabotnoy_pl/image011.png)

Рис. 3.1. Заполненная закладка «Бухгалтерский и налоговый учет» документа «Модернизация и ремонт ОС»

Основное средство, стоимость которого увеличивается, указывается на закладке «Основные средства».

После выбора основного средства необходимо воспользоваться кнопкой «Заполнить» для заполнения табличной части информацией об объекте основного средства по данным учета, существующим на момент введения документа, а также для распределения сумм модернизации (в случае улучшения нескольких ОС) (см. Рис.3.2).

![_1 Модернизация и ремонт ОС: Проведен _ П X Действия Ў Щі і Лкт Ці] 1 ЕЕІ Расчет затрат на улучшение ОС . Советы. Номер: ДО 000000006 Организация: Объект: от: 02.03.2012 09:00:00 Добро . ..а Виа улучшения: Модернизация Событие: Модернізовано Модернизаци](/img/materialy_uvelichenie_stoimosti_osnovnykh_sredstv_na_summu_zatrat_po_vyplate_zarabotnoy_pl/image013.png)

Рис. 3.2. Заполненная закладка «Основное средство» документа «Модернизация и ремонт ОС»

Как видно из документа, «Сумма улучшения (БУ)», «Сумма улучшения (НУ)» - это сумма затрат на выплату заработной платы работника .

В реквизитах «Ст-сть для вычисл.аморт. (БУ)» и «Ст-сть для вычисл. Аморт. (НУ)» отображается первоначальная стоимость ОС, увеличенная на сумму улучшения. Именно от этой стоимости будет рассчитываться амортизация в дальнейшем. При проведении документа формируются проводки отображающие увеличение стоимости основного средства, на сумму затрат по выплате заработной платы работнику (см. Рис. 3.3).

Рис. 3.3. Проводки документа «Модернизация и ремонт ОС»

Отображение данных по основному средству после проведения модернизации

Согласно п. 23 П(С)БУ 7 «Основные средства»: начисление амортизации на время проведения модернизации приостанавливается.

В конфигурации, эта операция отображается с помощью документа "Изменение состояния ОС".

Т.е, после проведения модернизации, изменится только стоимость основного средства, на сумму затрат по выплате зарплаты сотруднику организации (см. Рис. 4.1).

Рис. 4.1. Отчет «Сведения об ОС» по основному средству «Станок 12АР» после улучшения

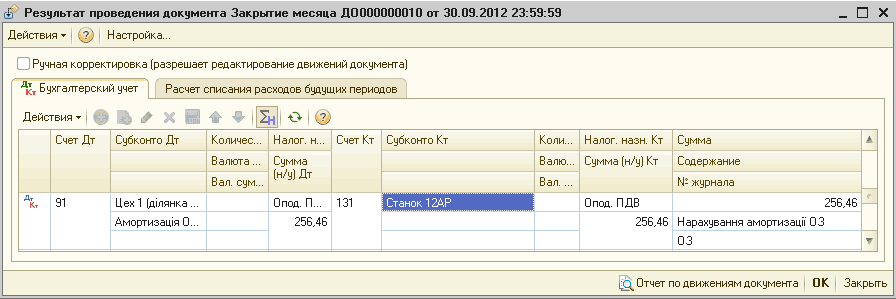

После улучшения текущая стоимость основного средства увеличилась, соответственно изменится и сумма амортизации за месяц.

На рисунке 4.2 представлена информация о амортизации осн овного средства в месяце, следующем за месяцем проведения модернизации.

Рис. 4.2. Проводки документа «Закрытие месяца» отображающие начисленную амортизацию после улучшения ОС

Индивидуальное обучение 1С

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курсы программирования 1С:Предприятие 8.2

Другие материалы по теме:

изготовление и модернизация основных средств, сведения об ос, ремонт ос, модернизация и ремонт ос, основное средство, кадровое перемещение организации, объект строительства, модернизация, амортизация, начисление зарплаты работникам организации, закрытие месяца, начисление зарплаты работникам, начисление зарплаты работникам организаций, стоимость, объект, управление производственным предприятием, настройка, организация, организации, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Начисление амортизации с одновременным списанием дополнительного капитала

Мы на Facebook