1С:Предприятие 8.2 /

Учет в бюджетных учреждениях /

Комплексный учет для бюджетных учреждений Украины

Возврат запасов поставщику

Возврат денежных средств поставщиком

Повторная отгрузка поставщиком

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для бюджетных учреждений Украины» (редакция 1.0). Методика, описанная в статье, актуальна для конфигурации «Комплексный учет для бюджетных учреждений Украины» (редакция 1.0).

В данной статье на примере хозяйственной операции будет рассмотрен порядок отражения операции возврата запасо в поставщику, а также разные варианты последующих событий:

- возврат оплаты поставщико м;

- последующее поступление запасов от поставщика.

ПРИМЕР

По предоплате организация приобрела и оприходовала запасы от поставщика на сумму 600 грн., в т.ч. НДС 100 грн.

В поставке был обнаружен брак, в результате чего часть запасов на сумму 300 грн., в т.ч. НДС 50 грн, возвращается поставщику.

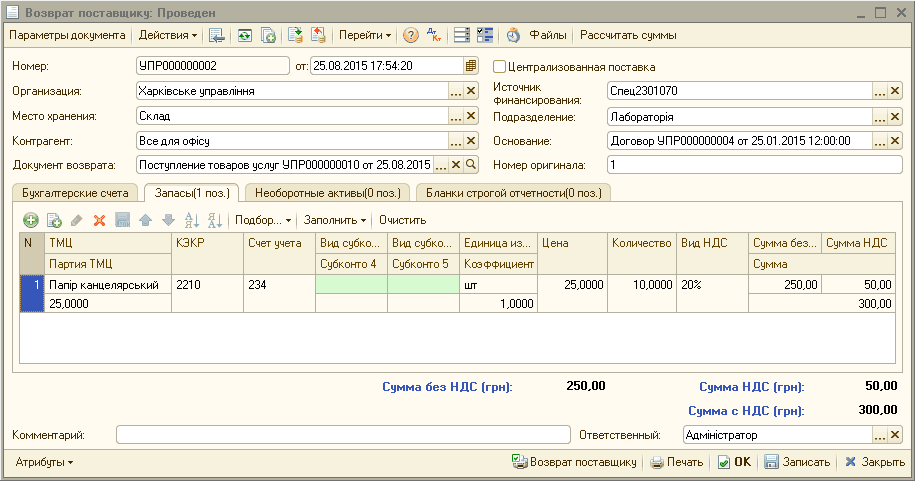

Для о формл ения операции возврата запасов поставщику предназначен документ «Возврат поставщику». Документ может быть введен на основании документа «Поступление товаров и услуг» по кнопке «Ввести на основании». Поскольку возвращается не весь товар, количество нужно отредактировать вручную (Рис. 1).

Рисунок 1 – закладка «Запасы» документа «Возврат поставщику»

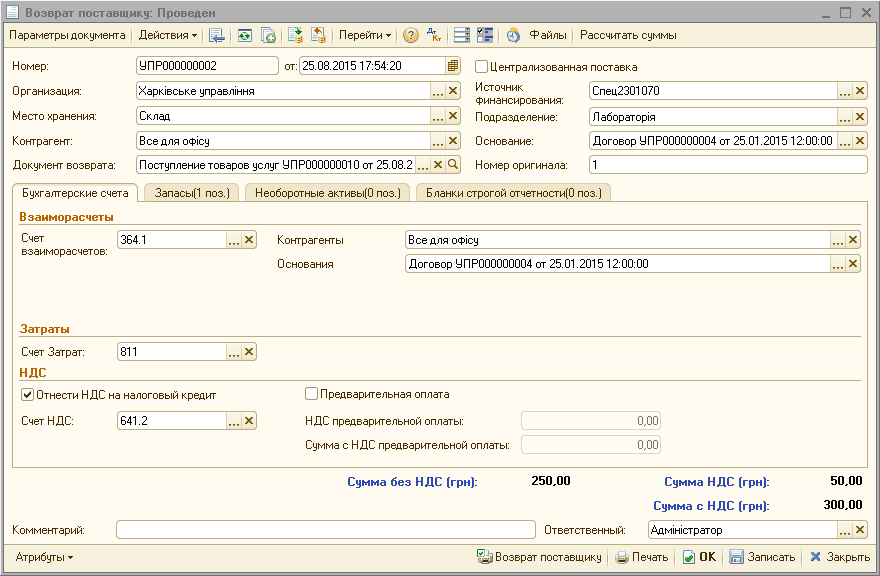

На закладке «Бухгалтерские счета» указываются счет взаиморасчетов и его аналитика, которые будут отражаться в проводка х документа. Для формирования проводок по НДС при возврате запасов, в документе должен быть установлен флаг «Отнести НДС на налоговый кредит» (Рис. 2). Подробнее об этом написано в консультации «Почему при оприходовании запасов от поставщика может не формироваться проводка по НДС?».

Рисунок 2 – закладка «Бухгалтерские счета» документа «Возврат поставщику»

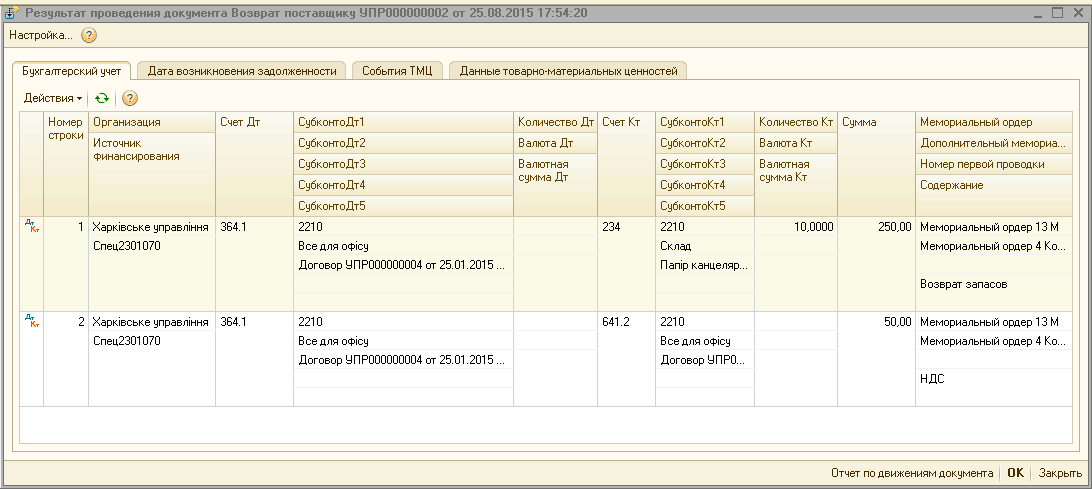

При проведении документа будут сформированы проводки по возврату ТМЦ и по НДС (Рис. 3).

Рисунок 3 – проводки документа «Возврат поставщику»

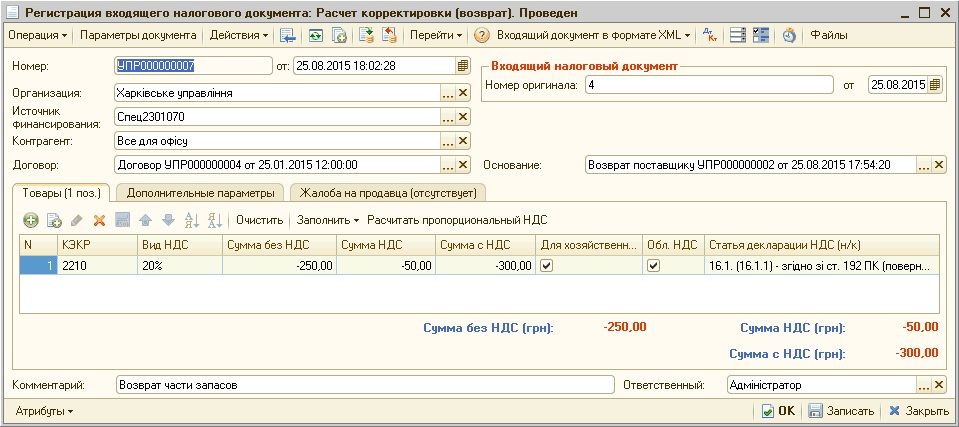

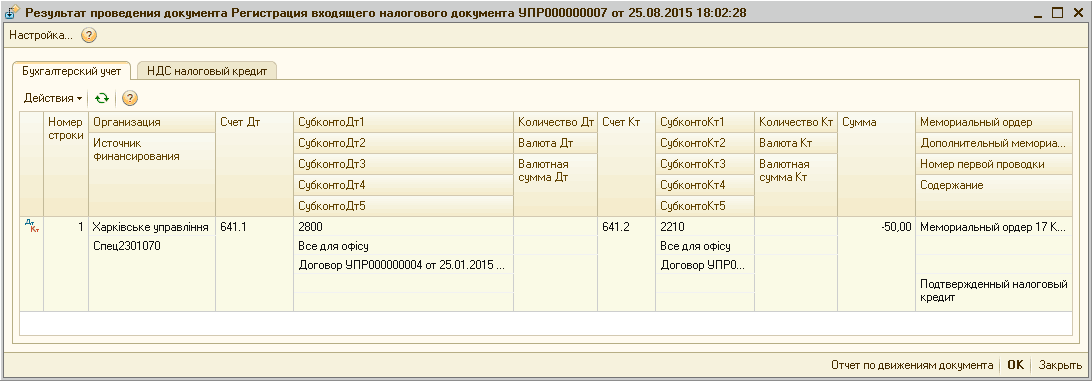

После отражения возврата товаров необходимо отразить корректировку налогового кредита (пп.б, п.192.1.1 ст.192 НКУ). Оформляется эта операция документом «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)» (Рис. 4). Табличную часть «Товары» можно заполнить автоматически с помощью кнопки «Заполнить» - «Заполнить по документу основанию» по данным документа «Возврат поставщику», указанному в поле «Основание» шапки документа.

Рисунок 4 – корректировка налогового кредита по возвращенным запасам

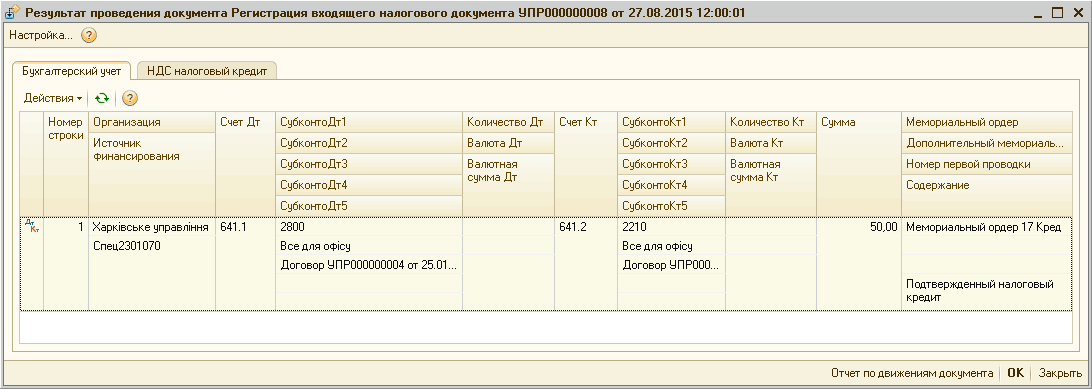

При проведении, документ откорректирует НДС по полученной налоговой накладной (Рис. 5).

Рисунок 5 – проводки документа «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)»

Далее рассмотрим два варианта:

- Возврат денежных средств поставщиком.

- Повторная отгрузка запасов поставщиком.

Возврат денежных средств поставщиком

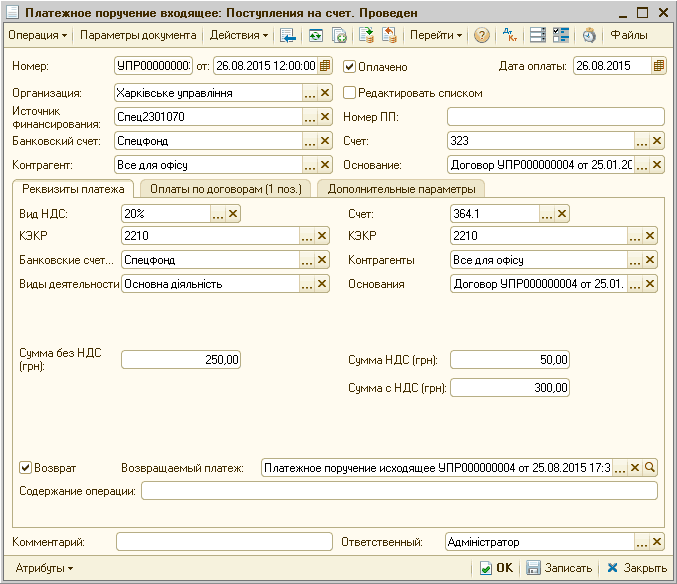

Для отражения операции возврата денежных средств поставщиком следует воспользоваться документом «Платежное поручение входящее» с видом операции «Поступления на счет». Данный вид операции позволяет отражать операции по возврату ранее перечисленных сумм. Для этого в реквизитах платежки необходимо установить флаг «Возврат», после чего в появившемся реквизите «Возвращаемый платеж» нужно указать документ «Платежное поручение исходящее», сумма которого возвращается текущим документом (Рис. 6). При проведении такого входящего платежного поручения система в регистре накопления «Соответствие финансовых обязательств и платежных документов» снимет оплату с финансового обязательства, которое оплачивал возвращаемый платеж.

Рисунок 6 – заполненный документ «Платежное поручение входящее» отражающий возврат денежных средств поставщиком

| Обратить внимание! Если в качестве основания возвращаемого платежа выступает входящий договор с установленным флагом «Контролировать оплаты», то в платежном поручении появится табличная часть «Оплаты по договорам», в которой необходимо указать перечень позиций спецификации договора, по которым происходит возврат платежа и суммы возвратов по каждой из них. Сумма возвратов по спецификациям договора должна быть равна общей сумме платежного поручения. Подробнее об этом написано в консультации «Почему при расчетах с контрагентами, в исходящих платежных поручениях может не появляться закладка «Оплаты по договорам»?». |

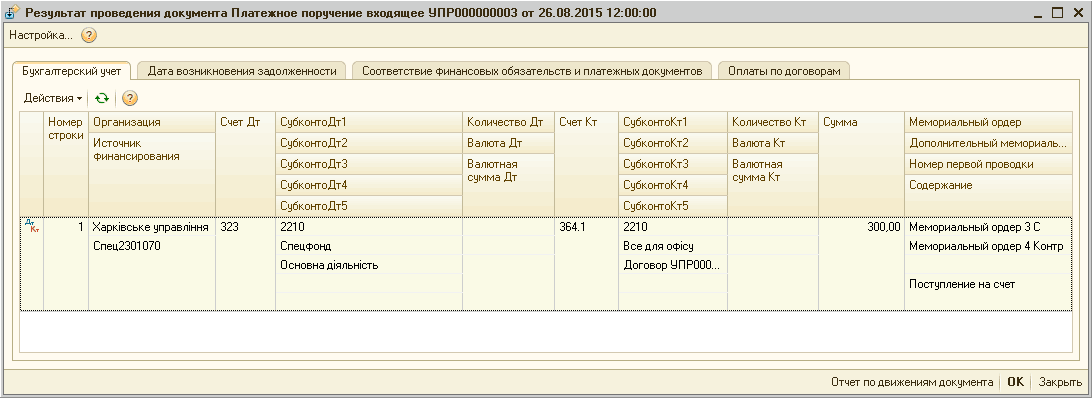

Рисунок 7 - проводки документа «Платежное поручение входящее» с видом операции «Поступления на счет»

Повторная отгрузка поставщиком

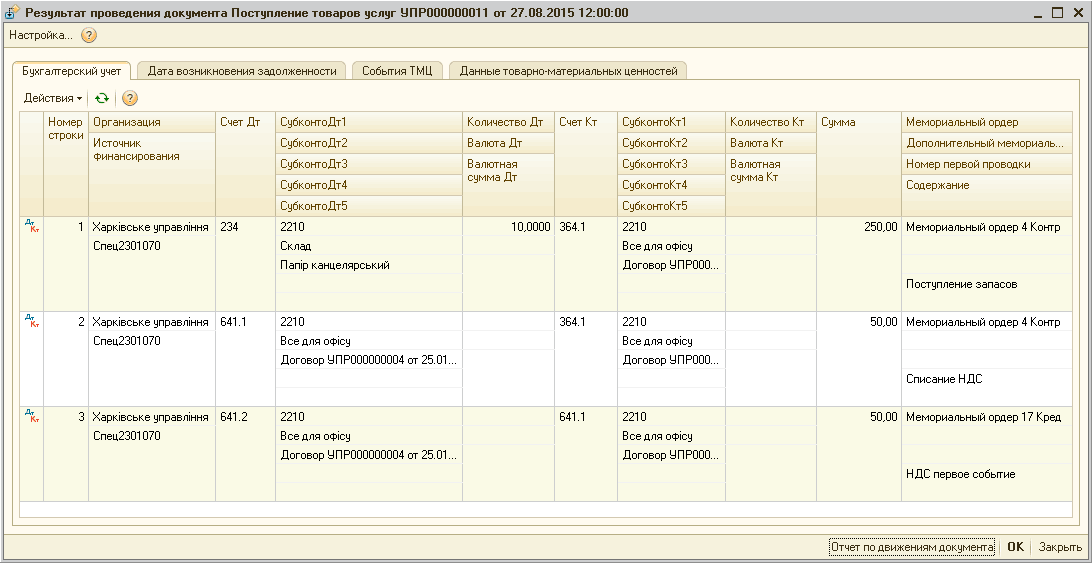

Если после возврата товаров поставщику , он осуществляет повторную отгрузку (запасов надлежащего качества), оформляется документ «Поступление товаров и услуг» (Рис. 8).

![Поступление товаров услуг: Поступление. Проведен ? х Операциям Параметры документа Действия-' Щ ? ] -' Перейти 'ч? Акг Ш пг файлы Номер: УПР000000011 от: 27.08.201512:00:00 Ш Организация: Харк вське управл ння х Источник Спец2301070. ..X Место хранения: Ск](/img/materialy_vozvrat-zapasov-postavshchiku/image015.png)

Рисунок 8 - заполненный документ «Поступление товаров и услуг»

При установленном флаге «Отнести НДС на налоговый кредит» на закладке «Бухгалтерские счета», документ сформирует проводку по НДС, как по первому событию (Рис. 9).

Рисунок 9 - проводки документа «Поступление товаров и услуг»

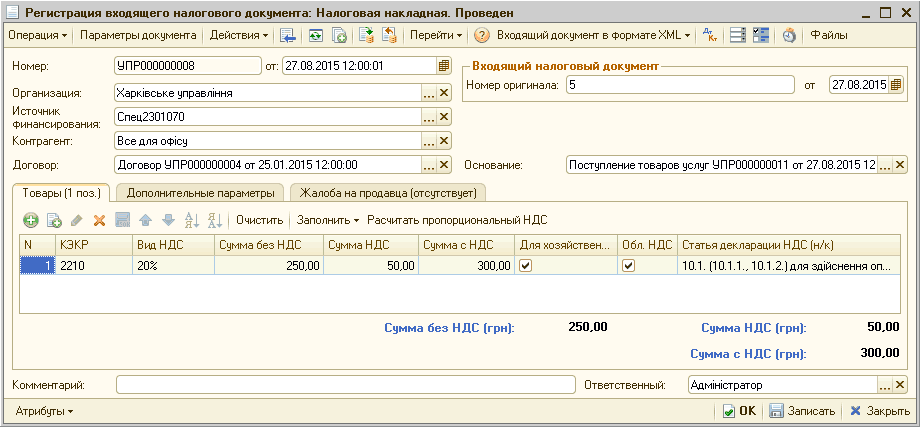

При повторной отгрузке поставщик должен выдать налоговую накладную, то есть покупателю необходимо оформить документ «Регистрация входящего налогового документа» (Рис. 10, 11).

Рисунок 10 – заполненный документ «Регистрация входящего налогового документа»

Рисунок 11 – проводки документа «Регистрация входящего налогового документа»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

возврат денежных средств поставщиком, возврат поставщику, платежного поручения, от поставщика, возврат денежных средств, платеж, регистрация входящего налогового документа, результат проведения документа, бухгалтерия для бюджетных учреждений украины, регистрация, поставщика, с видом операции, платежное поручение исходящее, возврат, кредит, бюджет, оплаты, поставщик, договор, регистр, организация, операции, расчет, документа, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Учет в бюджетных учреждениях / Комплексный учет для бюджетных учреждений Украины

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Учет безналичных денежных средств. Поступление денежных средств

Особенности отражения текущих хозяйственных операций в налоговом учете

Мы на Facebook