1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Ввод начальных остатков

Ввод остатков взаиморасчетов с контрагентами

В данной статье будут даны рекомендации по вводу остатков по взаиморасчетам с контрагентами . В рамках данной статьи мы рассмотрим те особенности, которые касаются бухгалтерс кого и налогового учета взаиморасчетов, влияющие на правильность форми рования проводок.

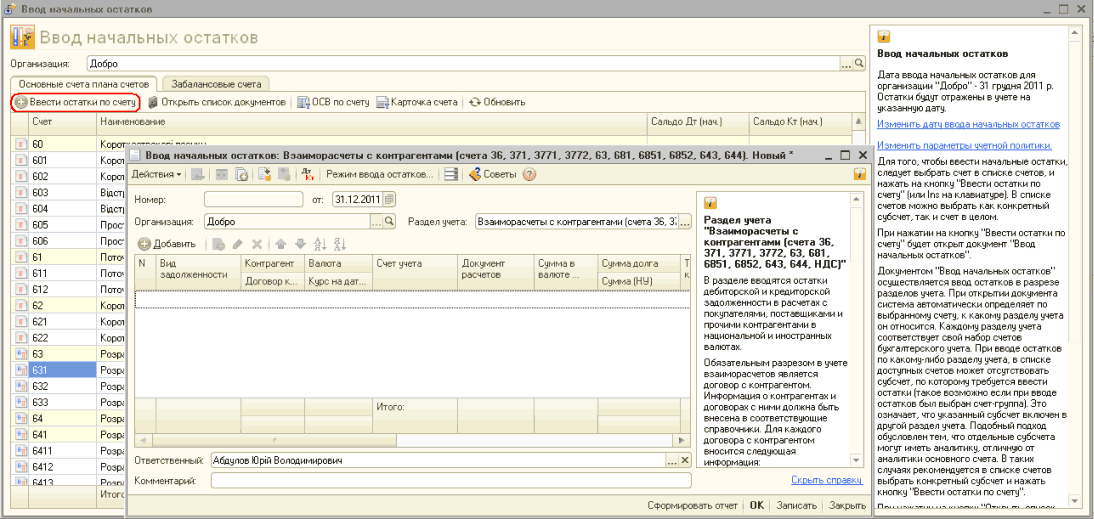

Рекомендации актуальны для прикладного решения «Бухгалтерия для Украины», редакция 1.2. Для ввода начальных остатков необходимо воспользоваться специализированной формой ввода остатков (меню «Предприятие» - «Ввод начальных остатков»). В открывшейся форме следует выбрать счет, по которому будем вносить остатки, например 36(63), и нажать кнопку «Ввести остатки по счету» либо добавить новый документ в появившемся при двойном клике списке. Более подробно о работе данной обработки можно прочесть в статьях «Порядок ввода начальных остатков» и «Настройка режима ввода остатков».

Рисунок 1 – вызов формы для заполнения остатков взаиморасчетов

В разделе вводятся остатки дебиторской и кредиторской задолженности в расчетах с покупателями, поставщиками и прочими контрагентами в национальной и иностранных валютах.

Информация о контрагентах и договорах с ними должна быть внесена в соответствующие справочники. В конфигурации Договор служит как аналитический разрез учета дл я разделен ия расчетов с контрагентом по однотипным видам операций (с поставщиком/покупателем - запасы , услуги; с комитентом/комиссионером - комиссионные операции; бартерный - бартерные операции с запасами; прочее - другие операции). При этом договора в конфигурации могут не совпадать с реальными (бумажными) договорами.

Договор с контрагентом является обязательным разрезом в учете взаиморасчетов.

Для каждого договора с контрагентом вносится следующая информация:

- вид задолженности: дебиторская или кредиторская;

- сумма долга в валюте договора, а также курс этой валюты на дату ввода остатков;

- для договоров в иностранной валюте также указывается Сумма долга - сумма в национальной валюте;

- счет учета задолженности: указывается именно тот счет учета, на котором учитывается сформированная задолженность, автоматическое выделение авансов не производится; например, для учета аванса, поступившего от покупателя, указывается счет 681, а не 36;

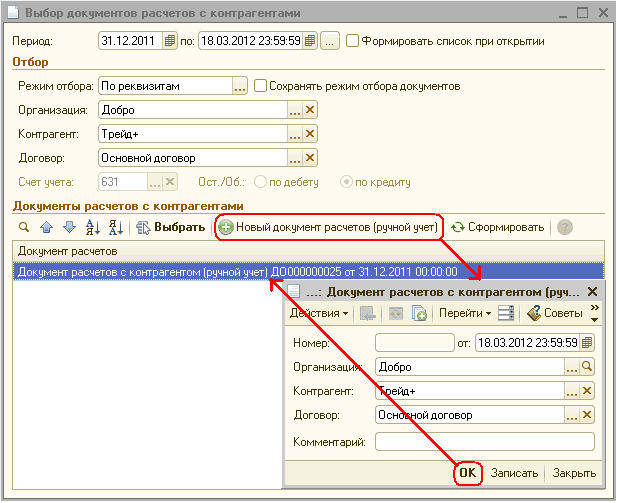

- документ расчетов: может быть указан, если по договору ведется учет по документам расчета.

![Ввод начальных остатков: Взаиморасчеты с контрагентами счета 36. 371. 3771. 3772. БЗ. 681. 6851. 6852. 643. 644 Новый _ П X Действия 3] jE і U ' д>/ Режимевсааостатков.. Советы Т> Номер: Организация от: 31 122011 00:0000 Добро Q Раздел учета Взаиморасчеты](/img/materialy_vvod_ostatkov_vzaimoraschetov_s_kontragentami/image003.png)

Рисунок 2 – возможность выбора документа расчетов в зависимости от вида договора

При вводе начальных остатков указывается «Документ расчетов с контрагентами (ручной ввод)», который автоматически генерируется системой на дату ввода остатков. При погашении задолженности будет указан тот же документ расчетов.

Рисунок 3 – формирование документа расчетов (ручной учет)

- тип контрагента: указывается, сформирована ли задолженность в результате операций купли или продажи товаров (работ, услуг):

- для договоров с покупателями и поставщиками всегда указывается соответствующий тип;

- комиссионер выступает как покупатель, если регистри руется задолженность за реализованные им товары, и как поставщик, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- комитент выступает как поставщик, если регистрируется задолженность за реализованные товары, и как покупатель, если регистрируется задолженность по начисленному комиссионному вознаграждению. Более подробно о операциях комиссии, в частности о внесении остатков комиссионных товаров можно прочесть в статьях «Ввод остатков запасов, принятых на комиссию» и «Ввод остатков запасов, переданных на комиссию»;

- для договоров с прочими контрагентами тип контрагента не имеет значения.

Для формирования правильных движений по налоговым регистрам также необходимо внести дополнительную информацию:

- вид расчетов:

- вид «расчеты» указывается, если задолженность сформирована в результате операции купли-продажи или поступившей предоплаты;

- вид «возврат» указывается, если задолженность сформирована в результате возврата товаров или оплаты за товары, подлежащие возврату.

Организации-плательщики налога на прибыль (НДС) вводят данные, необходимые для налогового учета задолженности:

- расчеты за тару: флаг заполняется, если задолженность сформирована в результате передачи возвратной тары или внесения за нее залога;

Рисунок 4 – влияние флага «Расчеты за тару» на движения по налоговым регистрам

- нет НН: флаг заполняется, как правило, при расчетах с поставщиками в случае, если от них на момент ввода остатков не поступила налоговая накладная на поставленные товары или полученную предоплату. В отдельных случаях флаг может заполняться при расчетах с покупателями, по сделкам с которыми не выписана налоговая накладная;

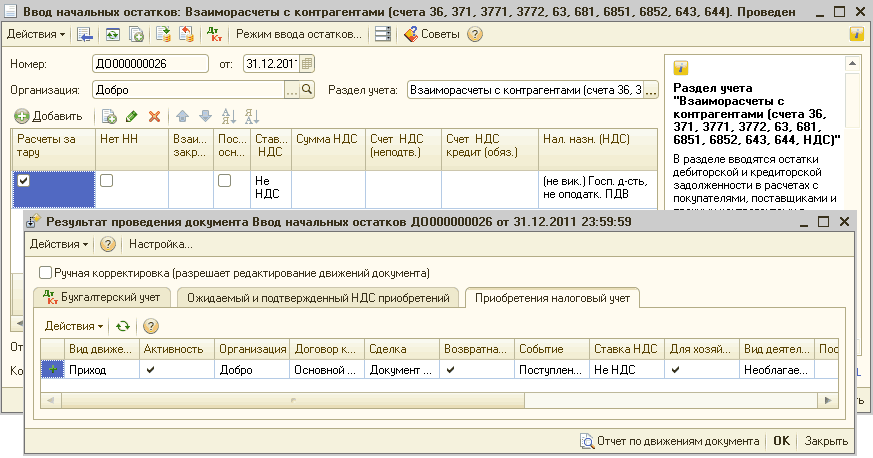

- взаиморасчеты закрыты: не получена (не выписана) налоговая накладная может быть в двух случаях:

- сделка завершена, произведена и отгрузка (поставка), и оплата, нет только налоговой накладной. Флаг «взаиморасчеты закрыты» заполняется;

![_1 Ввод начальных остатков: Взаиморасчеты с контрагентами счета 36, 371, 3771, 3772, 63, 681, 6851, 6852, 643, 644 . Проведен _ П X Действия Ў Щ Дкт Режим ввода остатков... 3 Советы ч у Номер: ДО 000000026 от: 31.12.2011 Организация: Добро О, Раздел учета:]()

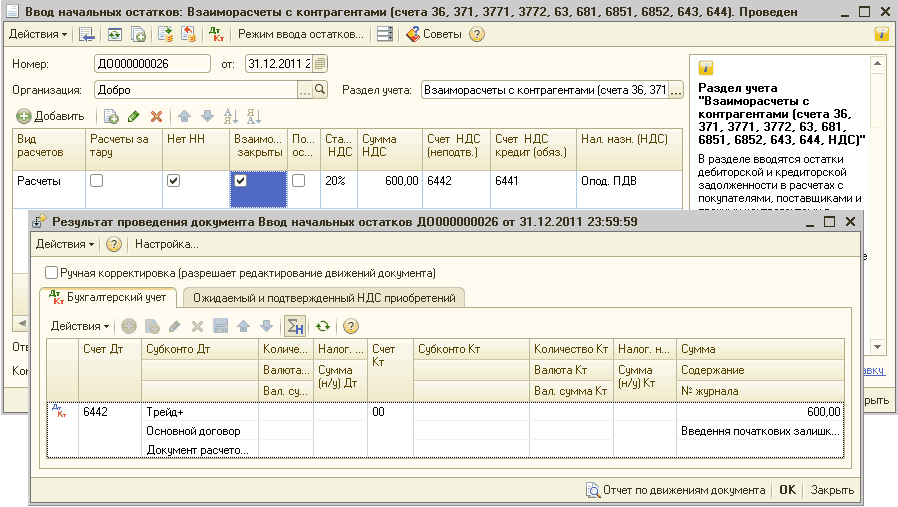

Рисунок 5 – влияние флагов «Нет НН» и «Взаиморасчеты закрыты» на проводки по НДС - сделка не завершена, произошло только 1-е событие. Флаг не заполняется;

![_1 Ввод начальных остатков: Взаиморасчеты с контрагентами счета 36, 371, 3771, 3772, 63, 681. 6851, 6852, 643, 644 . Проведен _ П X Действия Ў Щ Дкт Режим ввода остатков... 3 Советы ч у Номер: ДО 000000026 от: 31.12.2011 23:59:5 Организация: Добро Раздел у]()

Рисунок 6 – влияние флага «Нет НН» на проводки по НДС

- сделка завершена, произведена и отгрузка (поставка), и оплата, нет только налоговой накладной. Флаг «взаиморасчеты закрыты» заполняется;

- поставка основных фондов: флаг заполняется, если задолженность сформирована в результате покупки/ продажи осн овных средств.

![_1 Ввод начальных остатков: Взаиморасчеты с контрагентами счета 36, 371, 3771, 3772, 63, 681, 6851, 6852, 643, 644 . Проведен _ П X Действия Ў Щ Дкт Режим ввода остатков... 3 Советы ч у Номер: ДО 000000026 от: 31.12.2011 23:59:59 Организация: Добро Раздел]()

Рисунок 7 – влияние флага «Поставка основных фондов» на движения по налоговым регистрам - налоговое назначение : точное указание налоговых реквизитов требуется в случае, если фиксируется предоплата, поступившая по договору, предусматривающему сложный налоговый учет. В таком случае, для корректного закрытия операции в налоговом учете при регистрации отгрузки (поставки) нужно будет указать то же налоговое назначение и ту же статью. Налоговое назначение обязательно указывать также и для договоров, предусматривающих простой налоговый учет. В этом случае, для корректного закрытия операции в налоговом учете при регистрации второго события (отгрузки, оплаты) достаточно будет указать то же налоговое назначение. Более подробно о различиях «простого» и «сложного» налогового учета можно прочесть в статье «Механизм налогового учета, реализованный в конфигурациях на базе 1С:Предприятия 8».

Рассмотрим конкретные примеры заполнения документа «Ввод начальных остатков: Взаимо расчеты с контрагентами »:

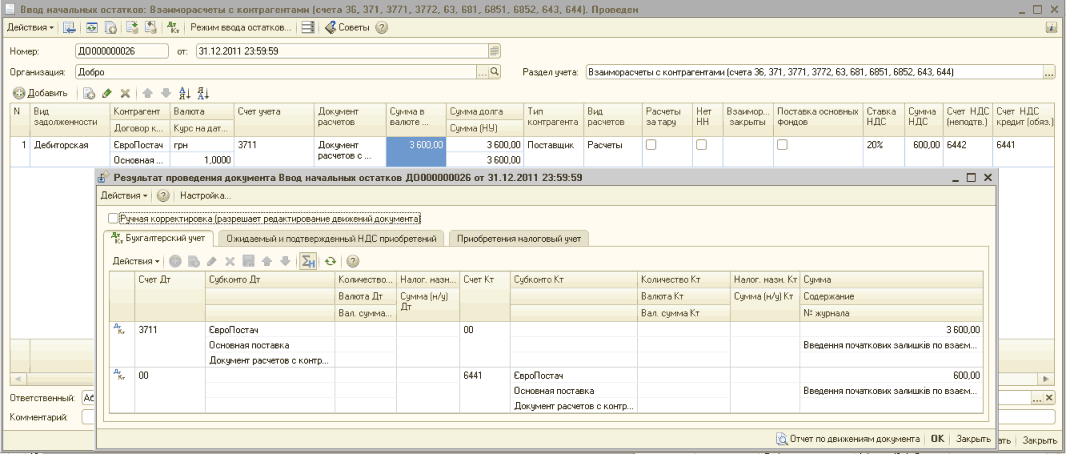

1. Кредиторская задолженность поставщику, за полученный товар:

Рисунок 8 – пример заполнения (мы должны поставщику за отгруженный товар)

2. Дебиторская задолженность поставщика за полученный аванс:

Рисунок 9 – пример заполнения (поставщик должен нам отгрузить товар, на сумму полученного аванса)

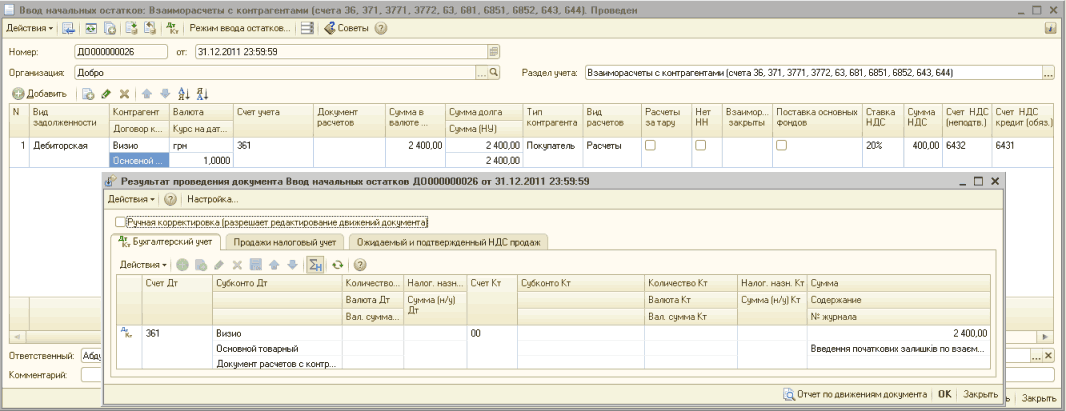

3. Дебиторская задолженность покупателя за отгруженный товар:

Рисунок 10 – пример заполнения (нам должен покупатель за отгруженный товар)

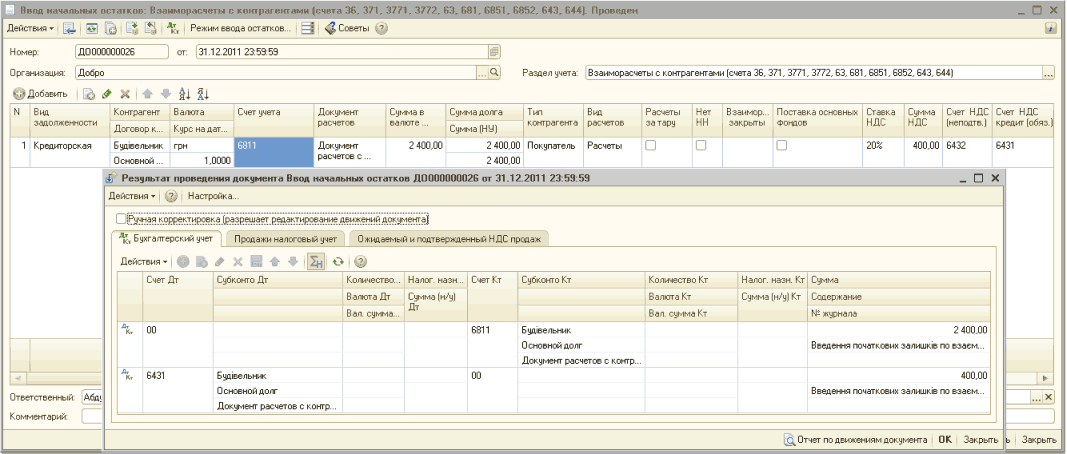

4. Кредиторская задолженность перед покупателем за полученную предоплату:

Рисунок 11 – пример заполнения (мы должны покупателю отгрузить товар, в счет полученной предоплаты)

Другие материалы по теме:

6851, 643, режим ввода остатков, 36, ввод начальных остатков, налоговое назначение, взаиморасчеты, задолженность, назначение, остатки, флаг, поставщик, товары, договор, товар, значение, контрагент, регистр, организация, бухгалтерия, операции, действия, вид, расчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Ввод начальных остатков

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Общие механизмы товарных документов

Нормативно-справочная информация: учет взаиморасчетов с контрагентами

Мы на Facebook