1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Управление торговлей

Акцизный налог с розничных продаж

Нормативно-справочная информация

Справочник «Классификатор КОАТУУ»

Сравочник «Склады (Места хранения)»

Документ «Отчет о розничных продажах»

Документ «Приходный кассовый ордер»

Заполнение Декларации по акцизному налогу

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2), «Управление производственным предприятием для Украины» (редакция 1.3).

Общее положения

С 1 января 2015 года согласно Закона Украины № 71-VIII от 28 декабря 2014 года (далее - Закон № 71) введен акцизный налог с розничных продаж подакцизных товаров (пиво, алкогольные напитки, табачные изделия, нефтепродукты и другое топливо).

Порядок учета акцизного налога регламентируетс я раздело м VI НКУ.

Субъект хозяйствования розничной торговли, который осуществляет реализацию подакцизных товаров, подает контролирующему органу по месту регистра ции (т.е. по месту расположения пункта продажи подакцизных товаров) декларацию акцизного налога по форме , утвержденной в порядке, установленном статьей 46 НКУ (п.223.2 ст.223 НКУ).

Следовательно, декларации по акцизному налогу подаются в контролирующие органы, которые обслуживают административно-территориальные единицы, на которых расположены пункты продажи подакцизных товаров. То есть, количество таких деклараций за отчетный период должно соответствовать количеству административно-территориальных единиц, на которых расположены пункты продажи подакцизных товаров.

Основные принципы отражения акцизного налога в типовых конфигурациях:

- Нормативно-справочная информация:

- Справочник «Номенклатура»;

- Справочник «Классификатор КОАТУУ»;

- Справочник «Склады (Места хранения)».

- Начисление налога:

- Документ «Отчет о розничных продажах»;

- Документ «Приходный кассо вый ордер».

- Отчет «Универсальный отчет».

- Заполнение Декларации по акцизному налогу.

Нормативно-справочная информация

Справочник «Номенклатура»

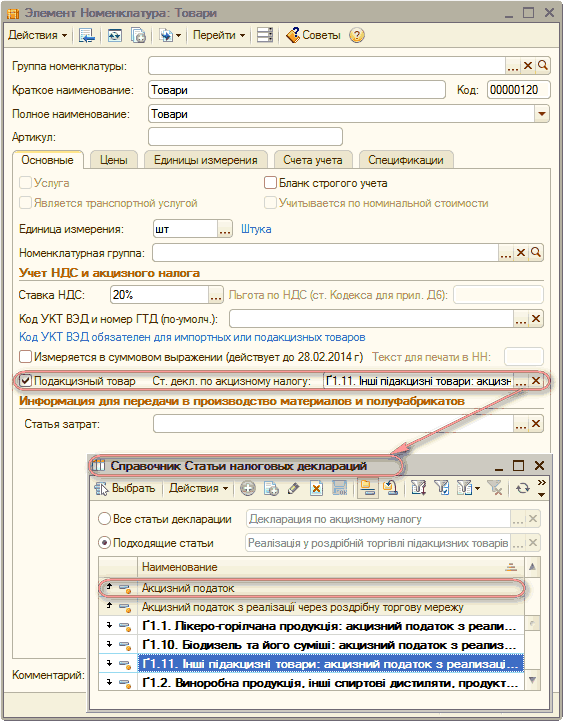

Для подакцизных товаров в справочнике «Номенклатура» необходимо установить флаг «Подакцизный товар» и выбрать статью декларации по акцизному налогу, которая представляет собой вид акцизного товара: ликеро-водочная продукция, винодельческая продукция и т.д. (Рис. 1).

Рисунок 1 – заполненный справочник «Номенклатура»

Справочник «Классификатор КОАТУУ»

Для корректного заполнения Декларации акцизного налога, в конфигурации необходимо заполнить справочник «Классификатор КОАТУУ» - классификатор объектов административно-территориального устройства Украины.

В справочник необходимо внести информацию по каждой административно-территориальной единице, на которой расположены пункты продажи подакцизных товаров.

Справочник может быть заполнен по кнопке «Подбор из классификатора».

Для каждой территории, на которой расположены пункты продажи подакцизных товаров, в справочнике заполняется реквизит «Налоговая инспекция» (Рис. 2).

Рисунок 2 – заполненный справочник «Классификатор КОАТУУ»

Сравочник «Склады (Места хранения)»

Для автоматического заполнения декларации акцизного налога, необходимо также в справочник «Склады (места хранения)», для розничных складов указать реквизит «Територия по КОАТУУ» и «Местонахождение» (Рис. 3).

![. з] Склада места хранения : Магазин 1 _ П х Действия Перейти /1 Советы Группа: Наименование: Ответственное лицо: Тип цен: Вид склада: Роздр бн Магазин 1 Роздр бна Розничный Код: 00000004 . .. О, История... х X коатууРИЯПО ГОЛОС ВСЬКИЙ . .. X Оч 80 3610000](/img/materialy_aktsiznyy-nalog-s-roznichnykh-prodazh/image004.png)

Рисунок 3 – заполненный справочник «Склады (места хранения)»

Начисление налога

Акцизный налог начисляется по ставке 5% для всех видов подакцизных товаров и всех территорий.

Начисление налога осуществляется в документе, который подтверждает продажу товаров: «Отчет о розничных продажах» или «Приходный кассовый ордер».

Более подробно с методикой оформления операций розничной торговли, в зависимости от вида торговой точки, можно ознакомиться в статьях:

- для конфигурации «Бухгалтерия для Украины» - «Сравнение способов учета товаров в розничной торговле»;

- для конфигурации «Управление торговым предприятием для Украины» - «Сравнение способов учета товаров в розничной торговле»;

- для конфигурации «Управление производственным предприятием для Украины» - «Варианты учета розничной торговли на производственном предприятии».

Документ «Отчет о розничных продажах»

Продажи в АТТ и НТТ по стоимости приобретения , а также начисление акцизного налога оформляются с помощью документа «Отчет о розничных продажах» (Рис. 4).

В табличной части документа вводятся суммы розничных продаж подакцизных товаров в разрезе статей декларации по акцизному налогу (видов подакцизных товаров) и ставок НДС.

Сумма акциза рассчитывается автоматически, базой для начисления является сумма продажи с НДС.

| Важно!!! Если по кнопке «Цены и валюта» установлен флаг «Сумма вкл. НДС», в табличной части документа в колонке «Цена» указывается цена товара с учетом НДС и акцизного налога. Если по кнопке «Цены и валюта» не установлен флаг «Сумма вкл. НДС», в табличной части документа в колонке «Цена» указывается цена товара без учета НДС и акцизного налога. |

Также в документе, для подакцизных товаров указывается «Статья декларации акцизного налога».

| Обратить внимание!!! Если товар продается для коммерческого использования, акцизный налог не начисляется. Для этого, в строке документа «Отчет о розничных продажах» устанавливается флаг «Для коммерческого использования». |

![? Отчет о розничных продажах: Проведен _ П X Операциям Цены и валюта... Действия-' Щ ] [ ? й й '? -г Лкт Тг 3 Советы,? _} Номер: Д0000000005 от: 20.03.201516:22:16 Организация: Добро. .. Склад: Магазин N-1. ..а Товары Платежные карты и банковские кредиты У](/img/materialy_aktsiznyy-nalog-s-roznichnykh-prodazh/image005.png)

Рисунок 4 – заполненный документ «Отчет о розничных продажах»

Из данного документа видно, что общая стоимость товаров с НДС и акцизным налогом составляет 2100,00 грн.

Сумма акцизного налога составляет: 2100/(100% + 5%) * 5% = 100,00 грн.

Сумма НДС составляет: (2100-100)/6 = 333,33 грн.

Акцизный налог полученный в составе выручки от реализации в доход не включается (п.6.1. П(С)БУ 15).

В проводка х данный механизм реализовано с помощью вычета из дохода (Рис. 5).

Рисунок 5 – проводки документа «Отчет о розничных продажах»

Документ «Приходный кассовый ордер»

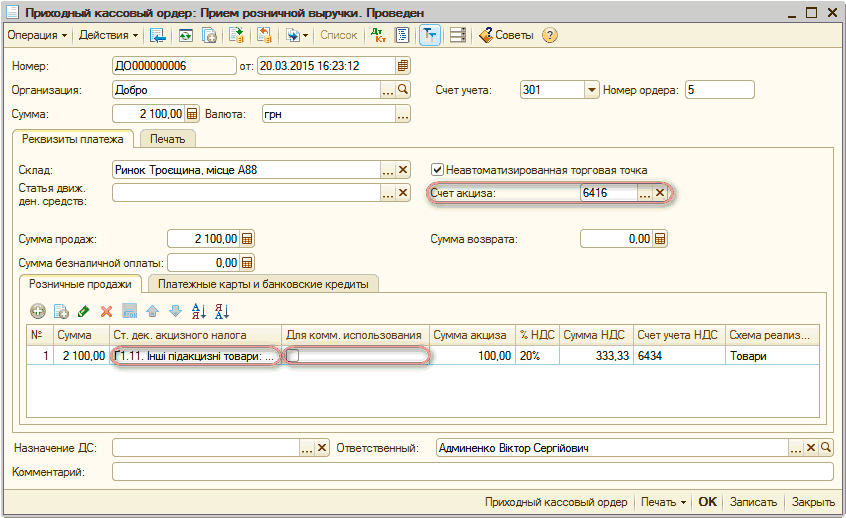

Продажи в НТТ по продажной стоимости (счет 2822), а также начисление акцизного налога оформляются с помощью документа «Приходный кассовый ордер» с видом операции «Прием розничной выручки» (Рис. 6).

В табличной части документа вводятся суммы розничных продаж подакцизных товаров в разрезе статей декларации по акцизному налогу (видов подакцизных товаров) и ставок НДС.

| Важно!!! Продажи подакцизных товаров для коммерческого использования отражаются в отдельных строках документа с заполнением флага «Для коммерческого использования». Отдельными строками вводятся продажи неподакцизных товаров, в этих строках «Статья декларации акцизного налога» не заполняется. |

Рисунок 6 – заполненный документ «Приходный кассовый ордер»

Акцизный налог полученный в составе выручки от реализации в доход не включается (п.6.1. П(С)БУ 15).

В проводках данный механизм реализовано с помощью вычета из дохода (Рис. 7).

Рисунок 7 – проводки документа «Приходный кассовый ордер»

| Обратить внимание!!! В документах «Приходный кассовый ордер» на прием розничной выручки в АТТ, а также в НТТ по стоимости приобретения (счет 289) сумма акцизного налога указывается информационно. |

Отчет «Универсальный отчет»

Подробную информацию о базах и суммах начисления акцизного налога с точностью до торговой точки и вида подакцизного товара (Статьи декларации по акцизному налогу) можно увидеть с помощью отчета «Универсальный отчет» по регистру накопления «Розничные продажи подакцизных товаров».

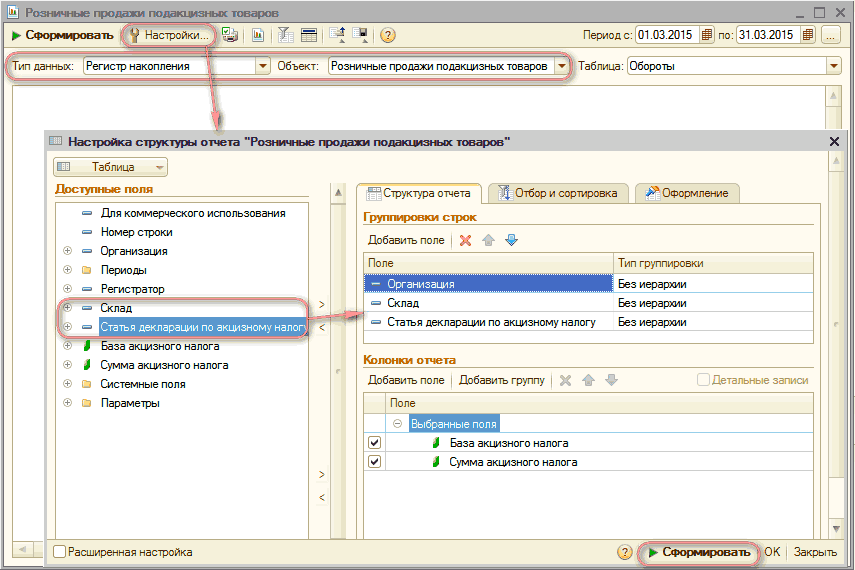

Для формирования отчета с детализацией до торговой точки и вида подакцизного товара, необходимо в настройке структуры отчета в разделе «Группировка строк» добавить поля: «Склад», «Статья декларации по акцизному налогу» (Рис. 8).

Рисунок 8 – настройка структуры отчета «Розничные продажи подакцизных товаров»

После выполнения всех настроек и нажатия на кнопку «Сформировать», в правой нижней части окна настроек, сформируется «Универсальный отчет» с детализацией до торговой точки и вида подакцизного товара (Рис. 9).

Рисунок 9 – сформированный отчет «Универсальный отчет»

Заполнение Декларации по акцизному налогу

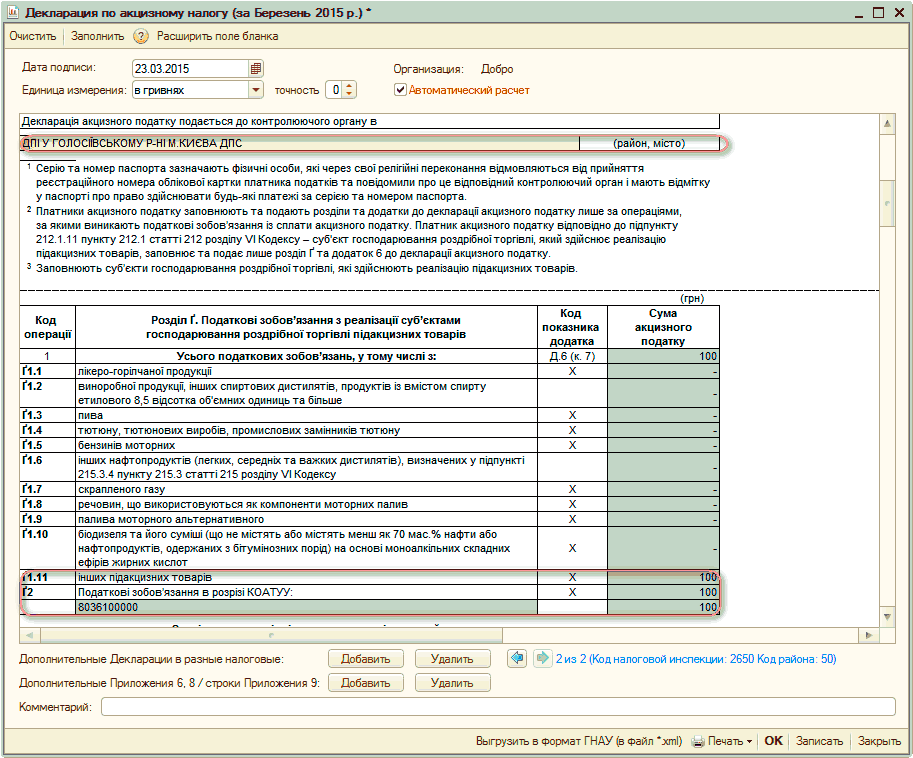

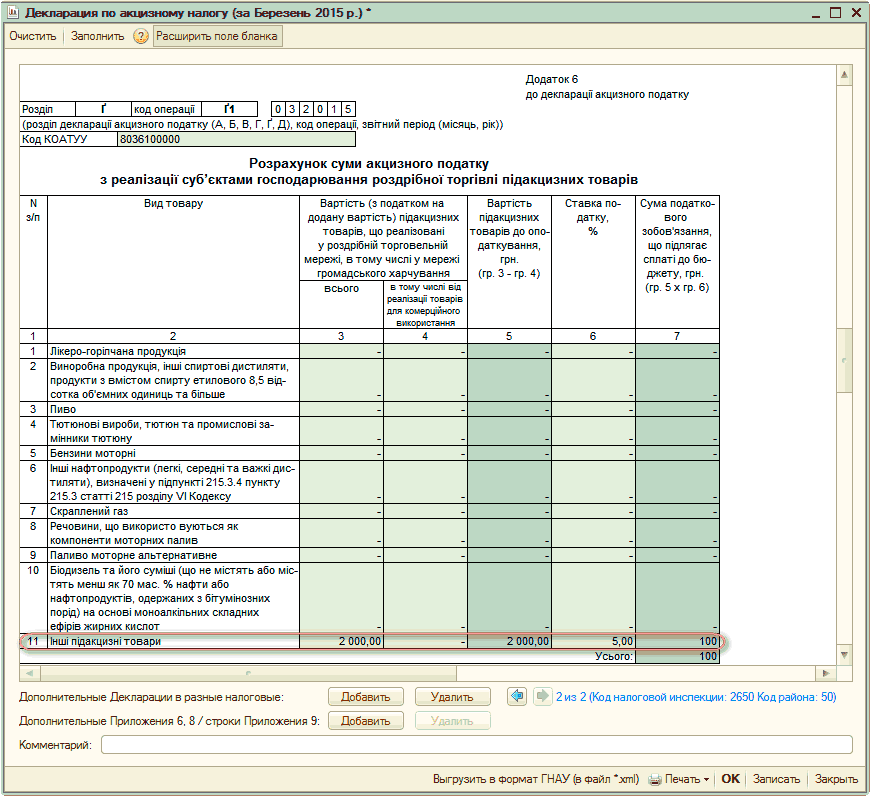

В декларации по акцизному налогу автоматически заполняется Раздел Ґ (Рис. 10), а также один или несколько Приложений 6 к ней - по одному приложению для каждой территории (кода КОАТУУ), на которой расположены торговые точки организации (Рис. 11).

Рисунок 10 – заполненный Раздел Ґ Декларации по акцизному налогу

Рисунок 11 – заполненное приложение 6 Декларации по акцизному налогу

| Важно!!! При необходимости, Приложения 8 и 9 Декларации по акцизному налогу заполняются вручную. |

Если организация сдает Декларации по акцизному налогу в несколько налоговых инспекций , все Декларации формируются одновременно.

Переход между Декларациями осуществляется при помощи кнопок «Перейти на следующую страницу/Перейти на предыдущую страницу» (пиктограммы ![]() /

/ ![]() ).

).

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

нормативно-справочная информация, склады, места хранения, классификатор, отчет о розничных продажах, советы, продаж, налог, продажи, управление торговым предприятием, номенклатура, наименование, управление производственным предприятием, справочник., начисление, управление, товар, справочник, отчет, действия, конфигурации, документа, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление торговлей

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Мы на Facebook