1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Електронний облік грошових коштів у сучасному підприємстві

Загальні вимоги до обліку грошових коштів

Випадки, коли готівка не вважається понадлімітною

Відповідальність за організацію касових операцій

Особливості електронного обліку готівки

Автоматизовані звіти — аналітика та контроль

Особливості обліку рахунків та здійснення банківських операцій

Загальні вимоги до обліку грошових коштів

У сучасній господарській діяльності всі фінансові операції підприємств діляться на готівкові та безготівкові. Організувати правильний облік касових операцій необхідно з урахуванням конкретних правил. Для цього варто дотримуватись наступних вимог:

- Потрібна спеціально обладнана каса.

- Призначення матеріально відповідальної особи, на яку лягає повна відповідальність за збереження готівки згідно з укладеним договором.

- Розрахунки готівкою в межах обмежень: з юрособами — до 10 000 грн, з фізособами — до 50 000 грн за день.

- Своєчасне документальне о формл ення всіх операцій із грошима.

- Встановлення та затвердження ліміту каси наказом керівника.

- Дотримання строків здачі понадлімітної готівки до банк у залежно від розташування підприємства (щоденно, наступного дня або раз на 5 днів).

- Правильне збереження понадлімітної готівки за установлених строків, залежно від цільового призначення коштів (див. таблицю).

Терміни зберігання готівки понад ліміт

| № | Цільове призначення | Строки зберігання |

|---|---|---|

| 1 | Готівка з банку для виплат із фонду оплати праці, пенсій, стипендій, дивідендів тощо понад ліміт каси | До 5 робочих днів, включаючи день одержання |

| 2 | Готівка для виплат за п. 1 працівникам віддалених відокремлених підрозділів (залізничний транспорт, порти) | До 10 робочих днів |

| 3 | Готівка з виручки для виплат із фонду оплати праці понад ліміт | До 3 робочих днів із дня настання строку виплат |

Пам'ятайте, всі понадлімітні кошти мають бути здані в банк або використані відповідно до призначення в установлений термін. Є окремі випадки, коли готівка не рахується понадлімітною, які детально описано нижче.

Випадки, коли готівка не вважається понадлімітною

У день надходження готівка не вважається понадлімітною, якщо:

- Вона здана до обслуговуючого банку не пізніше наступного робочого дня після надходження понад установленого ліміту каси,

- Видана для витрат підприємства у цей же чи наступний робочий день без попереднього здавання до банку, якщо це відповідає законодавству ,

- Готівка надійшла у вихідний або святковий день й здана в банк наступного робочого дня підприємства і банку або використана на підприємницькі потреби відповідно до закону.

Відповідальність за організацію касових операцій

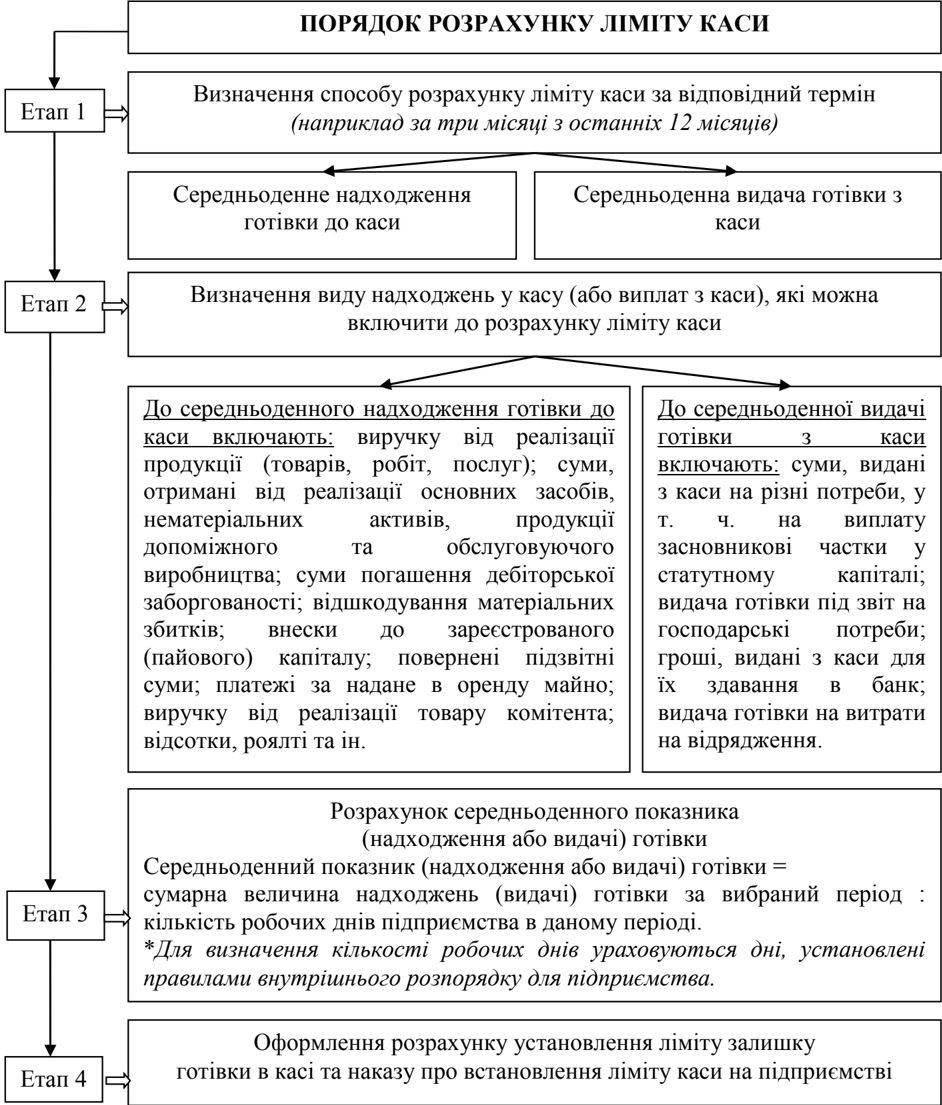

Керівник підприємства відповідає за належну організацію касових операцій, дотримання нормативних вимог та достовірність даних, що використовуються для розрахунку ліміту каси.

Розрахунок та регулювання ліміту каси здійснюється за певною процедурою, яка детально подана нижче.

Коли коригують ліміт каси та строки здачі готівки?

- При зміні законодавства, яке регламентує обіг готівки;

- У разі зміни внутрішнього розпорядку (графіки роботи);

- Коли змінюється обсяг надходжень і витрат грошових коштів тощо.

Недотримання норм обігу готівки тягне за собою накладення адміністративних штрафів. Їхні розміри детально відображені у таблиці нижче.

Розміри штрафних санкцій за порушення при обігу готівки

| Нормативний акт | Вид порушення | Розмір штрафу |

|---|---|---|

| Кодекс України про адміністративні правопорушення, ст. 163-15 | Порушення порядку проведення готівкових розрахунків, перевищення граничних сум, ігнорування вимог щодо електронних засобів оплати | 100–200 неоподатковуваних мінімумів доходів |

| Повторно протягом року — ті ж порушення | 500–1000 неоподатковуваних мінімумів доходів | |

| Кодекс України про адміністративні правопорушення, ст. 164-4 | Порушення строків здавання виторгу торговими підприємствами | 17–88 неоподатковуваних мінімумів доходів |

| Повторне порушення строків здавання виторгу | 43–175 неоподатковуваних мінімумів доходів |

Особливості електронного обліку готівки

Електронний облік управління грошовими коштами — це проведення, реєстрація й контроль касових операцій у спеціалізованих бухгалтерс ьких інформаційних системах.

Щоб розпочати електронний облік, потрібно налаштувати в системі параметри каси та банку. Це робиться за наступним маршрутом: «Головне» ? «Настройки» ? «Параметри обліку» ? «Банк і каса».

Детальний опис та характеристику параметрів можна переглянути нижче:

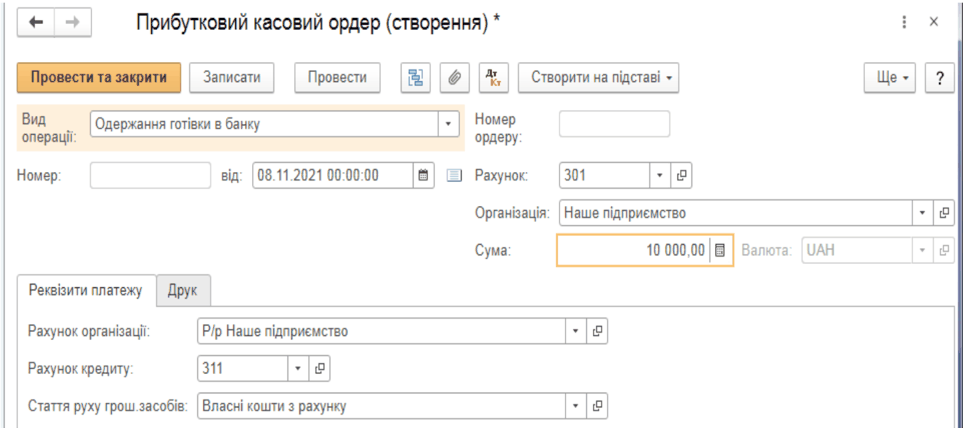

Оформлення надходження готівки: прибутковий касовий ордер

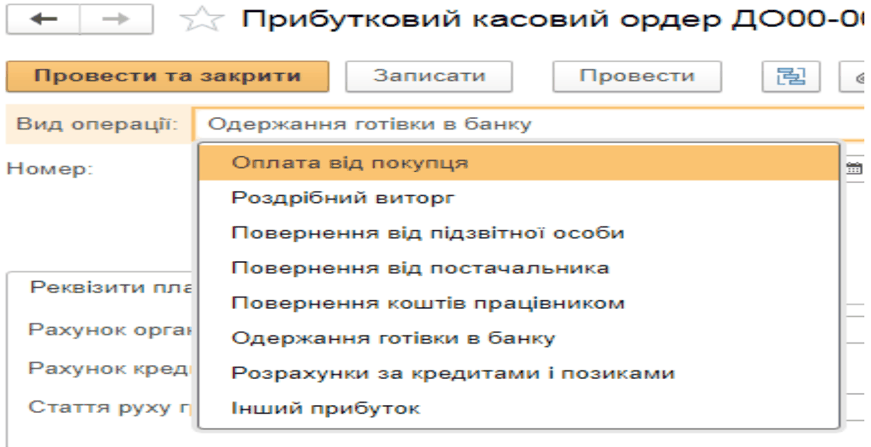

Коли надходить готівка у касу підприємства, створюється електронний документ «Прибутковий касовий ордер ».

Такий ордер відображає всі основні сценарії надходження коштів, які показані на наступному ілюстраціях:

Створення відбувається за маршрутом: «Каса» ? «Каса» ? «Прибуткові касові ордери».

Обов'язкові реквізити прибуткового касового ордера:

- Номер ордеру — безперервний, реєструється у відповідному журналі;

- Організація — повна назва підприємства із бази даних (довідник «Організація»);

- Дата — день складання ордеру;

- Рахунок — кореспондуючий рахунок (301 «Готівка в національній валюті», 302 — в іноземній);

- Вид операції — наприклад, оплата від покупця, повернення коштів, одержання готівки з рахунку, інше;

- Сума — загальна сума готівки, яка надходить;

- Стаття руху грошових коштів — визначається через відповідний довідник;

- Друк — вкладка з можливістю автоматично зазначити контрагента та підставу для внесення.

Дані про відповідальних осіб (керівник, бухгалтер, касир) треба завчасно внести у розділ «Відповідальні особи організації».

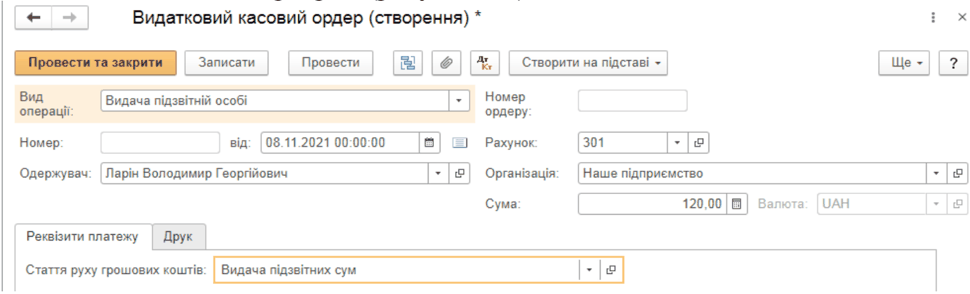

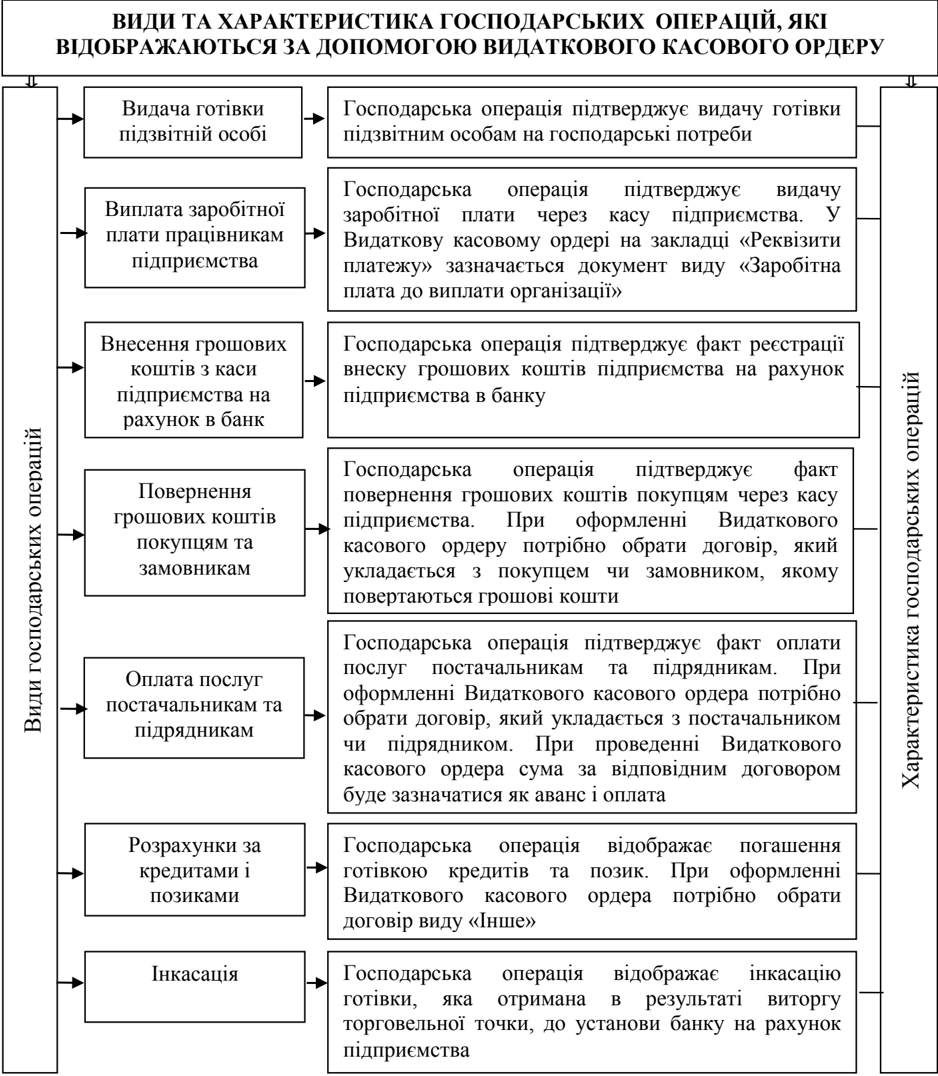

Оформлення витрат: видатковий касовий ордер

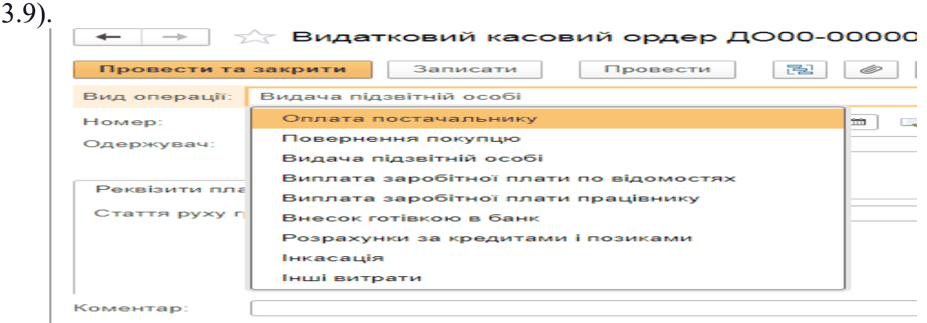

Видатковий касовий ордер застосовується при видачі грошей із каси. Його створення та заповнення аналогічне до прибуткового, однак тут потрібно ще вказати паспортні дані отримувача — фізичної особи.

Види операцій, що проводяться цим документом:

Ключові особливості заповнення реквізитів залежно від господарської операції ви можете переглянути нижче:

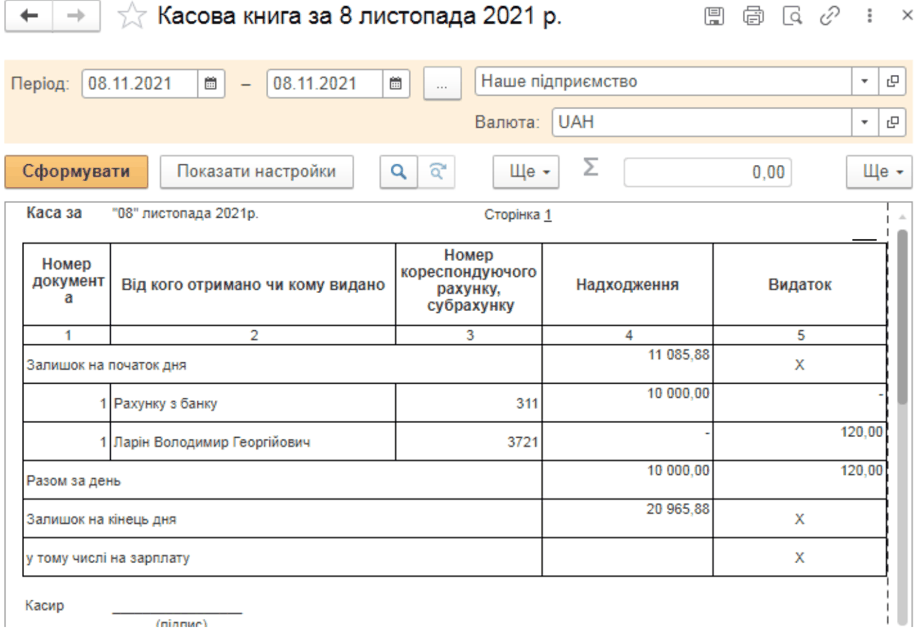

Касова книга та її ведення

Всі прибуткові та видаткові касові ордери автоматично реєструються у відповідних журналах. На їх підставі у програмі (наприклад, «BAS: Бухгалтерія») формується електронна «Касова книга»: «Банк і каса» ? «Звіти» ? «Касова книга».

До касової книги включаються:

- Дата та номер касового ордера

- Реквізити підприємства

- Кореспондуючий рахунок

- Надходження й вибуття

- Вид операції

- Контрагент

- Сальдо на початок та кінець дня

- Кількість оформлених ордерів

- Прізвища відповідальних осіб

Касова книга ведеться щоденно та на її основі швидко формується супровідна документація — журнали реєстрації ордерів та книга обліку прийнятих і виданих коштів.

Автоматизовані звіти — аналітика та контроль

Електронні системи бухгалтерсько го обліку (наприклад, «ВАS: Бухгалтерія») дають можливість автоматично формувати звіти за потрібними рахунками і періодами. Ось основні типи таких звітів:

| Назва звіту | Що показує | Як сформувати |

|---|---|---|

| Оборотно-сальдова відомість | Дані по вибраному рахунку й субрахунках за період: залишки, обороти по дебету й кредиту, взаємовідносини з іншими рахунками | «Звіти» → «Стандартні звіти» → «Оборотно-сальдова відомість» |

| Оборотно-сальдова відомість по рахунку | Деталізація по рахунку та об'єктах аналітики | «Звіти» → «Оборотно-сальдова відомість по рахунку» |

| Шахова відомість | Табличне подання оборотів між рахунками | «Звіти» → «Шахова відомість» |

| Обороти рахунку | Обороти й залишки по рахунку, деталізація по кореспондуючих рахунках | «Звіти» → «Обороти рахунку» |

| Обороти між субконто | Усі обороти між вибраними видами субконто | «Звіти» → «Обороти між субконто» |

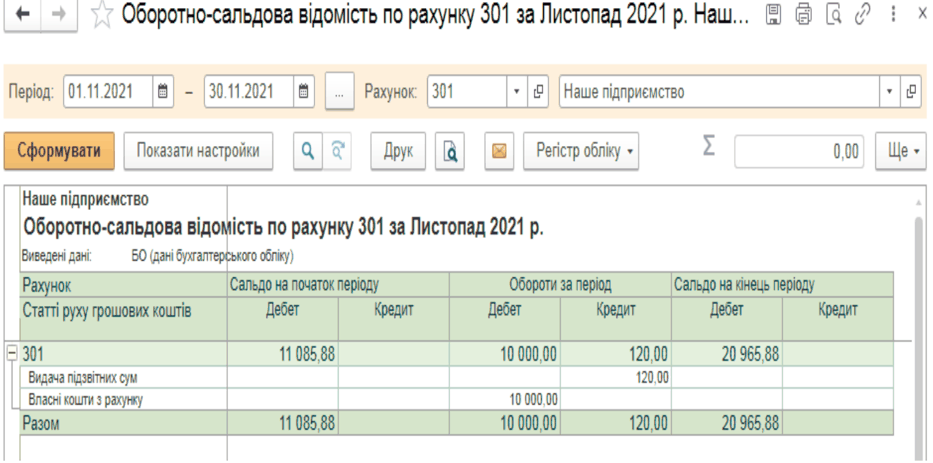

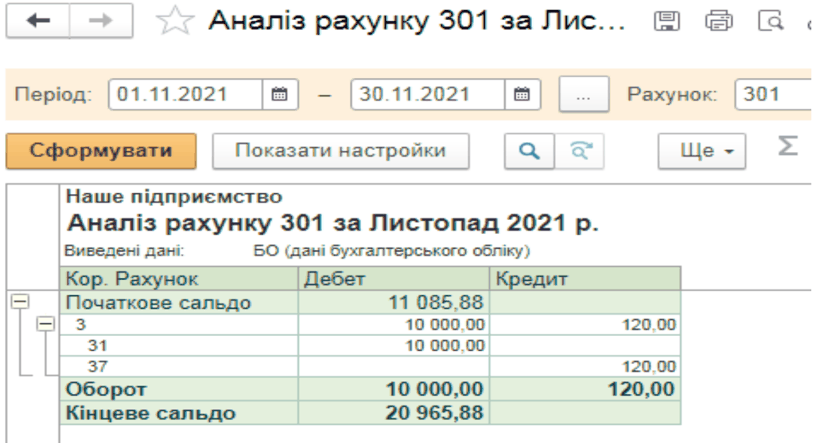

| Аналіз рахунку | Залишки по рахунку на початок і кінець, обороти, кореспонденції з іншими рахунками | «Звіти» → «Аналіз рахунку» |

| Аналіз субконто | Деталізація оборотів по конкретному субконто, аналітична інформація, сума ПДВ | «Звіти» → «Аналіз субконто» |

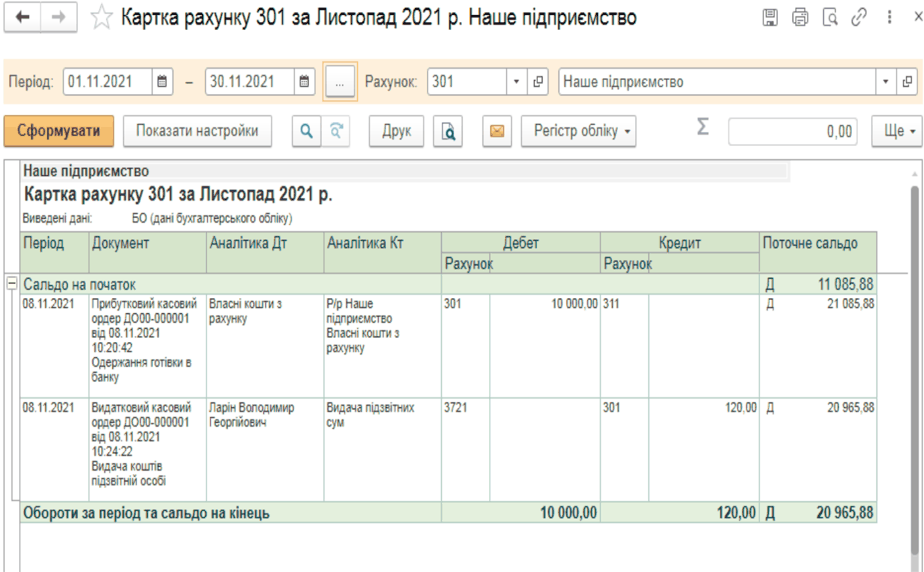

| Картка рахунку | Кореспонденції рахунків по датах і документах, деталізація по аналітиці | «Звіти» → «Картка рахунку» |

| Картка субконто | Рух по конкретному субконто за всіма рахунками | «Звіти» → «Картка субконто» |

| Зведені проводки | Список операцій за період із впорядкуванням за дебетом, кредитом та інше | «Звіти» → «Зведені проводки» |

| Звіт по проводках | Зведені дані по кореспонденціях рахунків за параметрами фільтрації | «Звіти» → «Звіт по проводках» |

| Головна книга | Загальна картина по рахунках: залишки, обороти, підсумки | «Звіти» → «Головна книга» |

Особливості обліку рахунків та здійснення банківських операцій

Для відображення готівкових операцій застосовується рахунок 30 «Готівка» та основні його субрахунки:

- 301 — «Готівка в національній валюті»

- 302 — «Готівка в іноземній валюті»

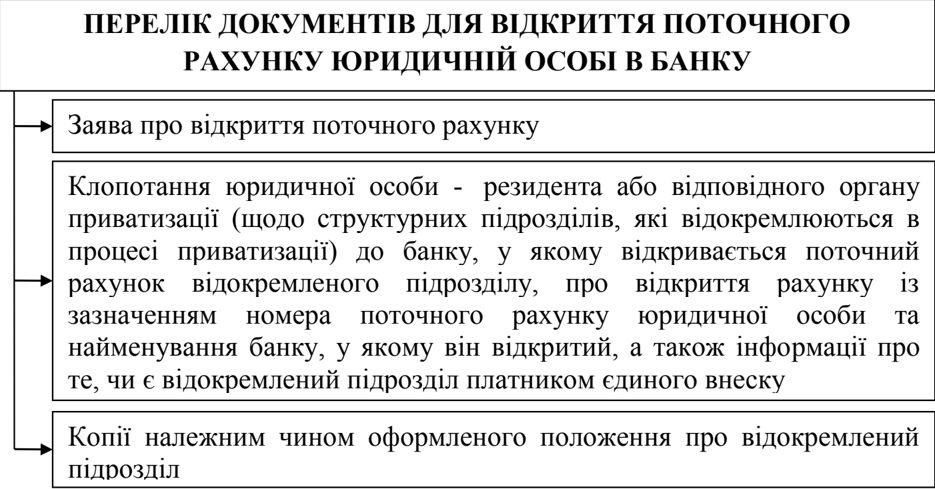

Для накопичення коштів підприємства використовують відкриті у банку рахунки. Актуальні інструкції регламентують процедуру їхнього відкриття, перелік документів додається нижче.

Перелік документів для відкриття рахунку

Електронний облік банківських операцій

Для врахування руху коштів через банк у систему треба попередньо внести банківську інформацію: номер рахунку, МФО, валюту, найменування рахунку, тощо.

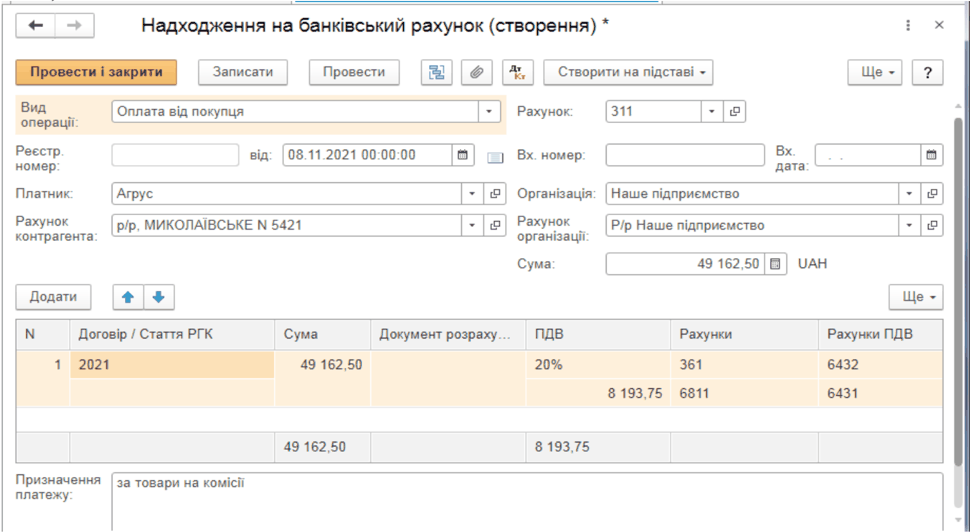

Операції надходження грошей відображаються документом «Надходження на банківський рахунок ».

З цим документом реєструються:

- Поступлення оплати від покупців

- Повернення коштів від/до постачальників

- Отримання кредитів і по зик

- Інкасація виторгу

- Інші фінансові операції

Основні поля для заповнення:

- Номер і дата, організація, рахунок кореспондента, платник і його рахунок, рахунок організації

- Вид операції (оплата, повернення, інкасація, кредити/позики тощо)

- Договір із контрагентом та конкретний документ розрахунку (за потреби)

- Сума, ПДВ, рахунки для аналітики

Висновки

Правильна організація обліку грошових коштів — це запорука ефективної фінансової діяльності підприємства. В умовах автоматизації бухгалтерського обліку більшість господарських операцій та звітності ведуться в електронному вигляді, що мінімізує ризики помилок і дає змогу швидко контролювати рух коштів, зберігати фінансову дисципліну, своєчасно виконувати вимоги законодавства та ефективно планувати грошові потоки.