1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Учет основных средств

Методические рекомендации по отражению операций внесения уставного фонда объектом (объектами) основных средств

В статье описана методика отражения операций внесения уставного капитала объектами основных средств при вводе начальных остатков и в процессе работы предприятия.

Приведенные в статье рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Пример 1

Дата начала работы в программе предприятия «Конкорд ООО» 01.09.2015 г.

Следует внести остатки по основным средствам, которые были переданы учредителями в качестве взноса в уставный капитал.

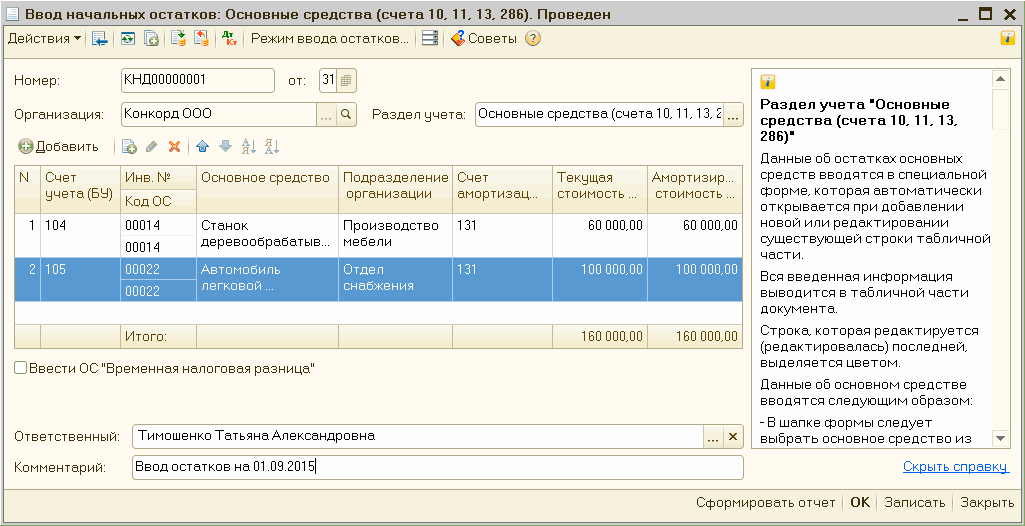

Ввод остатков по объектам основных средств внесенных в уставный капитал организации отражается с помощью обработки «Ввод начальных остатков» (Рис. 1).

Рисунок 1 – обработка «Ввод начальных остатков»

Подробнее с порядком заполнения обработки «Ввод начальных остатков» и методикой ввода остатков объектов основных средств можно ознакомиться в статьях:

- «Порядок ввода начальных остатков»;

- «Ввод начальных данных по основным средствам ».

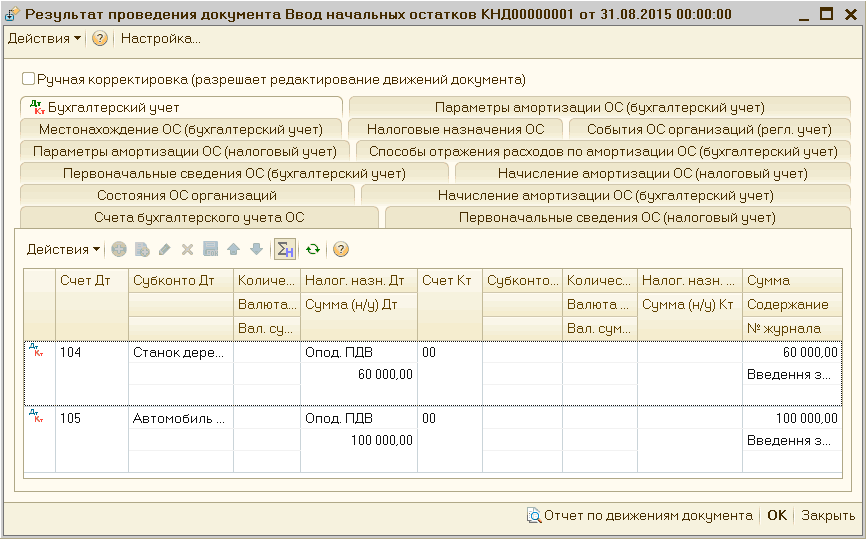

При проведении документа проводки по счетам 10 класса будут с форми рованы в корреспонденции со счетом 00 «Вспомогательный счет» (Рис. 2).

Рисунок 2 – результат проведения документа «Ввод начальных остатков»

Расчеты с учредителями по взносам в уставный капитал предприятия отражаются ручной операцией с помощью документа «Операция ( бухгалтерс кий и налоговый учет)» (Рис. 3).

![[ ] Операция бухгалтерский и налоговый учет : Записан Действия Щ Й 1 Е а. Корректировка регистров ? Советы _? X Номер: КНД00000001 от: 31.08.2015 11:23:04 Организация: Конкорд ООО . .. а Сумма операции: 160 000.00 а Содержание: Задолженность по взносам в у](/img/materialy_metodicheskie-rekomendatsii-po-otrazheniyu-operatsiy-vneseniya-ustavnogo-fonda-o/image005.png)

Рисунок 3 – документ «Операция (бухгалтерский и налоговый учет)»

Подробнее с порядком отражения ручных операций при помощи документа «Операция (бухгалтерский и налоговый учет)» можно ознакомиться в статье «Ручные операции регламентированного учета».

Пример 2

Учредителями предприятия «Росава ООО» принято решение об увеличении уставного капитала предприятия.

В качестве дополнительного взноса в уставный капитал внесен объект основных средств.

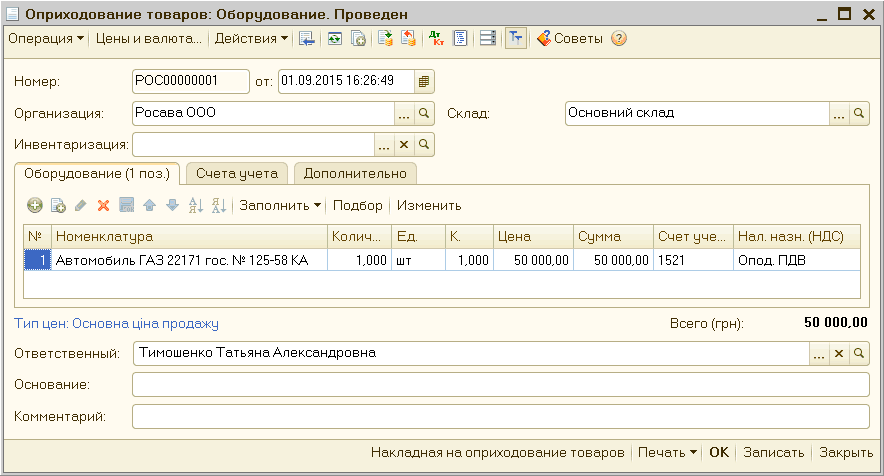

Факт внесения объекта основных средств в уставный капитал предприятия оформляется документом «Оприходование товаров» с видом операции «Оборудование» (Рис. 4).

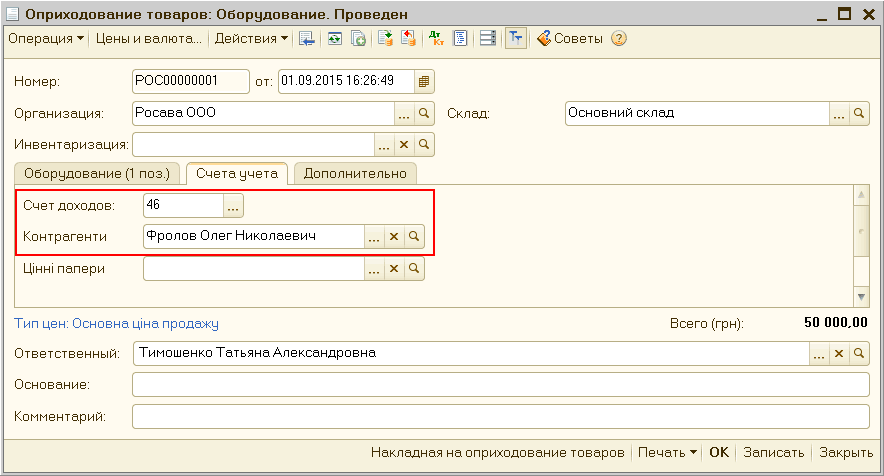

На закладке «Счета учета» документа следует указать счет 46 «Неоплаченный капитал» и заполнить соответствующую аналитику (Рис. 5).

Рисунок 4 – документ «Оприходование товаров» на закладке «Оборудование»

Рисунок 5 – документ «Оприходование товаров» на закладке «Счета учета»

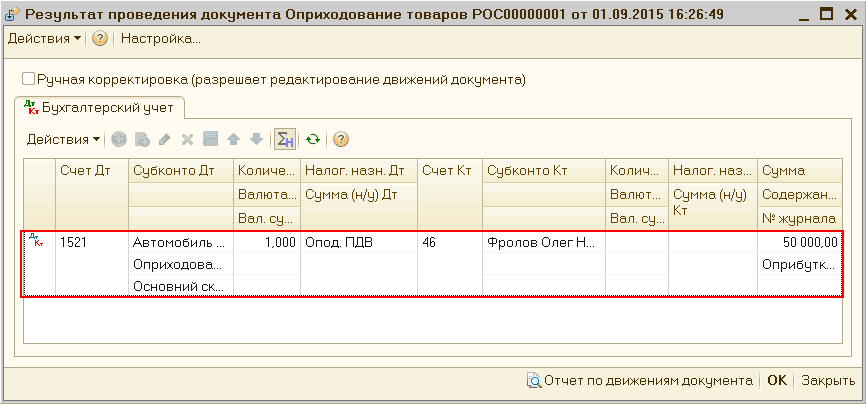

При проведении документа сумма взноса в уставный капитал предприятия отразиться по дебету счета 1521 «Приобретение основных средств» в корреспонденции с кредитом счета 46 «Неоплаченный капитал» (Рис. 6).

Рисунок 6 – результат проведения документа «Оприходование товаров»

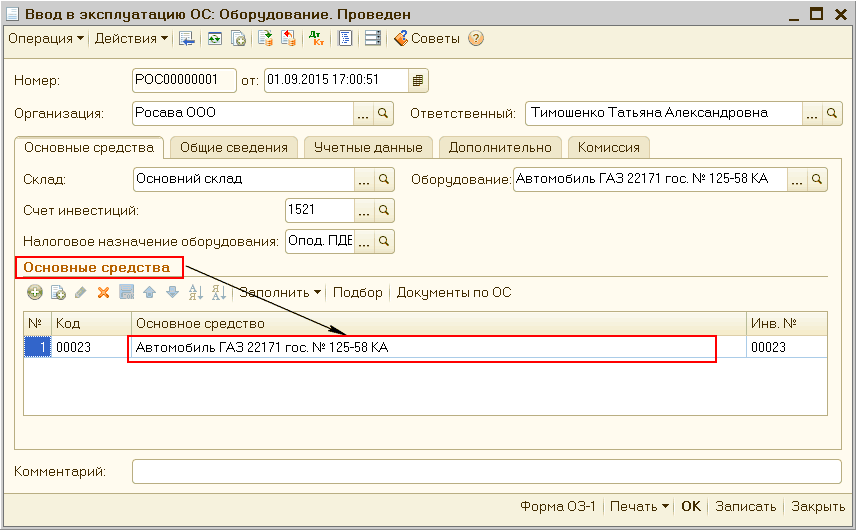

При помощи документа «Ввод в эксплуатацию ОС» с видом операции «Оборудование» регистри руется факт ввода в эксплуатацию об ъекта основных средств, принятого в качестве взноса в уставный капитал предприятия (Рис. 7).

Рисунок 7 – документ «Ввод в эксплуатацию ОС» с видом операции «Оборудование»

| Обратить внимание! Внесение в уставный капитал объектов других необоротных материальных активов (субсчета счета 11, кроме субсчетов 1112 и 1122) отражается аналогично внесению в уставный капитал объектов основных средств. |

Другие материалы по теме:

ввод начальных данных по основным средствам, операция (бухгалтерский и налоговый учет), порядок ввода начальных остатков, капитал, взнос, оприходование товаров, оприходование, бухгалтерский и налоговый учет, оборудование, результат проведения документа, ввод начальных остатков, корректировка, бухгалтерский, налоговый учет, операция, 00, объект, результат, пример, счета, операции, действия, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Учет основных средств

Другие материалы по теме:

Общесистемные механизмы и принципы

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook