1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Методика формирования сводной налоговой накладной

Сводная налоговая накладная по операциям поставки, которые имеют беспрерывный или ритмичный характер

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В данной статье рассмотрено методику форми рования сводных налоговых накладных для определения налоговых обязательств со стоимости товаров (услуг) и необоротных активов:

- По операциям приобретения для использования в необлагаемых и/или частично необлагаемых НДС операциях. В этом случае сводная налоговая накладная составляется на общую сумму части уплаченного (начисленного) налога при их приобретении или изготовлении, которая соответствует части использования таких товаров/услуг, необоротных активов в необлагаемых операциях.

- По операциям продажи, которые имеют беспрерывный или ритмичный характер.

Сводная налоговая накладная по операциям приобретения для использования в необлагаемых и/или частично необлагаемых НДС операциях

Начиная с 01.07.2015 г. налоговый кредит начисляется в полном объеме при приобретении товаров/услуг и необоротных активов для использования в необлагаемых и частично облагаемых операциях, если приобретения подтверждены входящими налоговыми документами, за регистри рованными в ЕРНН, или ГТД (Законы Украины №71-VIII от 28.12.2014 г. и № 643-VIII от 16.07.2015 г.).

Изменения, вступившие в силу с 01.07.2015 года, не повлияли на порядок отражения информации в документах поступления: «Поступление товаров и услуг», «Поступление доп. расходов», «Поступление из переработки», «Авансовый отчет».

В соответствии с п.11 Інструкции №141 от 01.07.1997 г., в момент приобретения товаров (включая необоротные активы) для использования в необлагаемых операциях сумма НДС входящего включается в их первоначальную стоимость (в сумму затрат при приобретении услуг).

Аналогично, в момент приобретения товаров и услуг для использования в пропорционально облагаемых операциях в их первоначальную стоимость включается часть НДС входящего, соответствующая доле использования в необлагаемых операциях.

В типовых конфигурациях, «целевое назначение» приобретенных товаров/услуг, необоротных активов определяется выбором налогового назначения НДС. При оформлении операций приобретения с НДС (ставки 20% или 7%) для осуществления необлагаемой (частично облагаемой) НДС или нехозяйственной деятельности, возможно указание следующих налоговых назначений НДС:

- Необл. НДС, любая хоз. – соответствует операциям хозяйственной деятельности, не являющимся объектом налогообложения, и операциям, освобожденным от налогообложения (ст.196 НКУ и ст.197 НКУ);

- Пропорц. обл. НДС – соответствует операциям, которые предназначены одновременно для ведения облагаемой и не облагаемой НДС деятельности (ст.199 НКУ);

- Необл. НДС, нехоз. – соответствует операциям, не облагаемым НДС, поскольку они не связаны с хозяйственной деятельностью предприятия.

Именно от выбора налогового назначения и ставки НДС в документах приобретения (оплаты), зависит корректность отражения операций начисления налогового кредита и обязательств по приобретениям, предназначенным для использования в необлагаемых и/или частично облагаемых операциях.

Подробнее о порядке начисления налогового кредита и налоговых обязательств по приобретениям, предназначенным для использования в необлагаемых НДС операциях, описано в статье «Приобретение товаров (услуг) для использования в необлагаемых операциях».

Подробнее о порядке начисления налогового кредита и налоговых обязательств по приобретениям, предназначенным для использования в частично облагаемых НДС операциях, описано в статье «Порядок распределения пропорционального НДС».

Налогоплательщик, использующий приобретенные товары/услуги и необоротные активы в необлагаемых операциях или не в хозяйственной деятельности, обязан начислить налоговые обязательства исходя из базы налогообложения, определенной в соответствии с п.189.1 ст.189 раздела V Кодекса, и составить не позднее последнего дня отчетного (налогового) периода и зарегистрировать в ЕРНН в сроки, установленные Кодексом для такой регистрации, сводную налоговую накладную по товарам/услугам, необоротным активам (п.198.5 ст.198 раздела V НКУ).

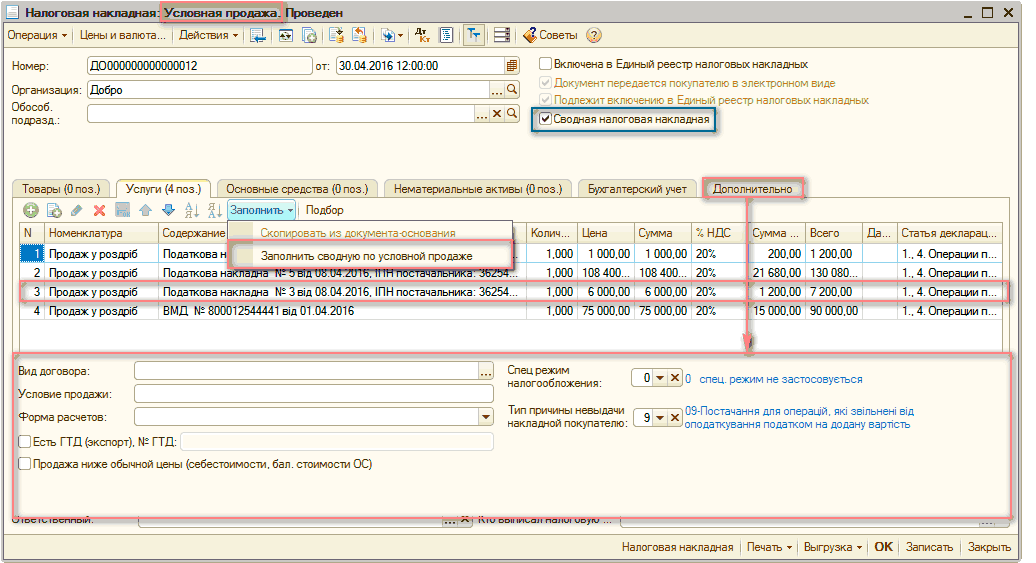

По итогам работы за месяц формируется одна сводная накладная. В конфигурациях это документ «Налоговая накладная» с видом операции «Условная продажа». Документ необходимо заполнить на закладке «Услуги» по кнопке «Заполнить» - «Заполнить сводную по условной продаже». После заполнения документа , на закладке «Дополнительно» отразится «тип причины невыдачи накладной покупателю» - «09», при необходимости его можно изменить вручную (Рис. 1).

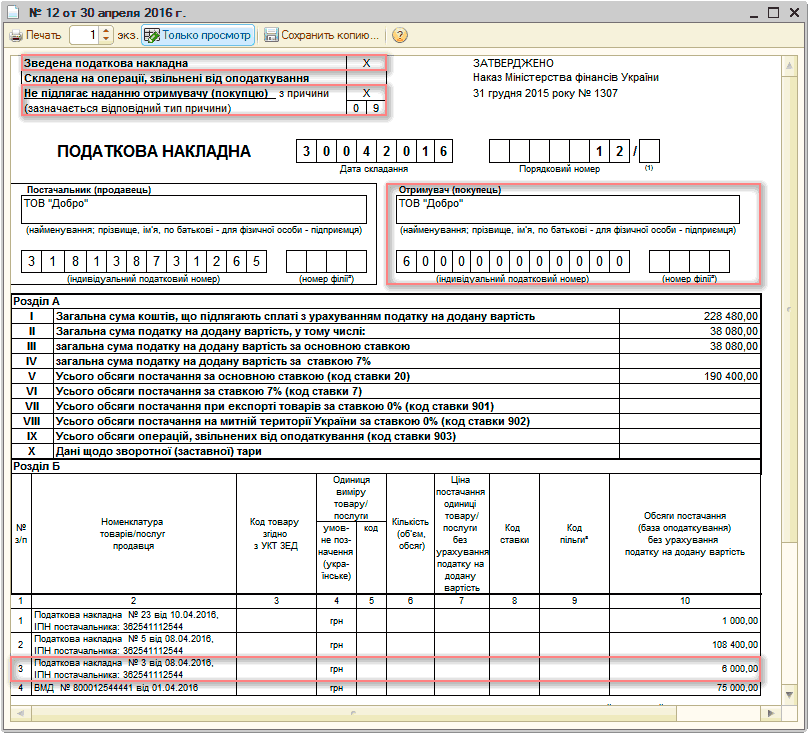

При соблюдении этих условий в налоговом документе в служебных полях «Зведена податкова накладна» и «Не підлягає наданню отримувачу (покупцю) з причини» отобразятся отметки «Х» и соответствующий «тип причини» – «04», «08», «09», «13». Кроме того, в графе «Отримувач (покупець)» отобразится собственное наименование (ФИО для физлица), а в строке « індивідуальний податковий номер » покупателя - условный ИНН «600000000000» (Рис. 2).

| Важно!!! Факт того, что налоговая накладная является сводной (соответствующая отметка в служебном поле «Зведена податкова накладна» и условный ИНН – «600000000000»), обеспечивается установкой флага «Сводная налоговая накладная» в шапке документа. В конфигурации «Управление производственным предприятием для Украины» флаг устанавливается на закладке «Дополнительно» налогового документа. |

| Обратить внимание! Перед формированием сводной налоговой накладной необходимо в настройках пользователя заполнить номенклатуру для автоматического заполнения налоговых накладных (меню «Сервис» - «Настройки пользователя» - папка «Основные значения для подстановки в документы и справочники» - настройка «Номенклатура для автоматического заполнения налоговых накладных»). Поскольку, значение по умолчанию номенклатурной позиции также используется при составлении налоговых накладных по розничным продажам, рекомендуется в настройках пользователя указать номенклатуру: «Продаж у роздріб», «Роздрібна торгівля», «Реалізація за підсумками дня» и т.д. Название номенклатурной позиции и ее единица измерения , ни на что не влияют, информация нужна для корректного заполнения документа в информационной базе. При этом графа 3 сводной налоговой накладной заполнится в соответствии с п.16 Порядка №1307. |

Рисунок 1 – сводная налоговая накладная

При выгрузке налоговой накладной (формировании печатной формы), в соответствии с п.16 Порядка №1307, в колонке 3 указываются номера и даты входящих налоговых накладных, составленных при поступлении товаров /услуг, необоротных активов; в колонке 4 - единица измерения «грн», колонки 5-9 не заполняются.

| Обратить внимание! Помимо реквизитов указанных в Порядке №1307, при заполнении графы 3 сводной налоговой накладной в конфигурациях реализовано заполнение дополнительных реквизитов:

|

Рисунок 2 – форма документа «Налоговая накладная»

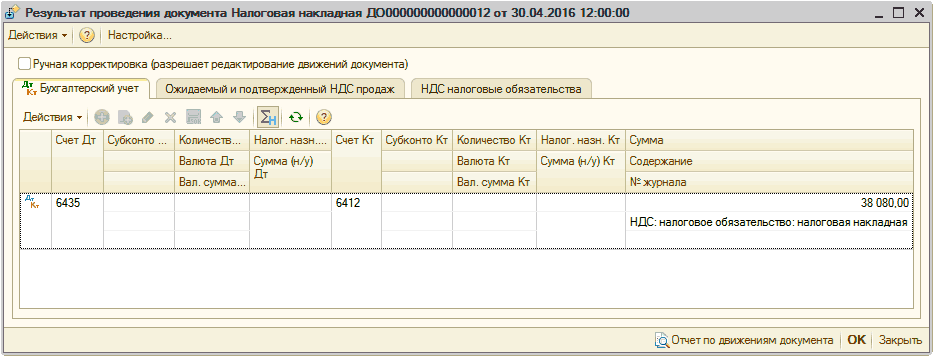

Документ формирует проводку по начислению налоговых обязательств общей суммой по операциям приобретения товаров/услуг, необоротных активов предназначенным для использования в необлагаемых операциях (Рис. 3).

Рисунок 3 – проводки документа «Налоговая накладная»

| Обратить внимание! Если запасы , приобретенные для использования в необлагаемых операциях начиная с 01.07.2015 г., начали использоваться в облагаемых операциях, оформляется документ «Изменение налогового назначения запасов», в нем указывается «Метод корректировки» – «Корректировать обязательства». Затем оформляется документ «Приложение 2 к налоговой накладной» на основании сводной налоговой накладной на условную продажу. Не изменен механизм условной продажи запасов, которые были предназначены для использования в облагаемых операциях, но начали использоваться в необлагаемых операциях. Для таких запасов, в том числе приобретенных после 01.07.2015 г., вводится документ «Изменение налогового назначения запасов» и на его основании «Налоговая накладная» с видом операции «Условная продажа» и заполненным номенклатурным составом. Более подробно с порядком заполнения документа можно ознакомиться в статьях:

Подробнее о порядке начисления налоговых обязательств по условной продаже описано в статье «Порядок отражения операции условной продажи». |

| Важно! В случае возврата запасов, приобретенных с НДС для использования полностью или частично в необлагаемых операциях необходимо оформить следующие документы:

|

Сводная налоговая накладная по операциям поставки, которые имеют беспрерывный или ритмичный характер

В случаях реализации товаров/услуг, поставка которых носит непрерывный или ритмичный характер при постоянных взаиморасчетах с покупателем, может быть составлена сводная налоговая накладная исходя из определенной в договоре периодичности оплаты поставленных товаров/услуг (один раз в пять дней; один раз в десять дней и т. п.), но не реже одного раза в месяц и не позже последнего дня месяца (п.19 Порядка №1307).

Пример

ООО «Добро» заключило 03.01.2016 г. долгосрочный договор с покупателем АТП «Богдан» на поставку материалов.

Согласно условий договора, в апреле 2016 г. было реализовано материалов на общую сумму 11700,00 грн. (в т.ч. НДС 1950,00 грн.) и выписаны следующие документы «Реализация товаров и услуг»:

- №1 от 10.04.2016 г. на суму 3000,00 грн., в т.ч. НДС 500,00 грн.;

- №2 от 20.04.2016 г. на суму 4200,00 грн., в т.ч. НДС 700,00 грн.;

- №3 от 30.04.2016 г. на суму 4500,00 грн., в т.ч. НДС 750,00 грн.

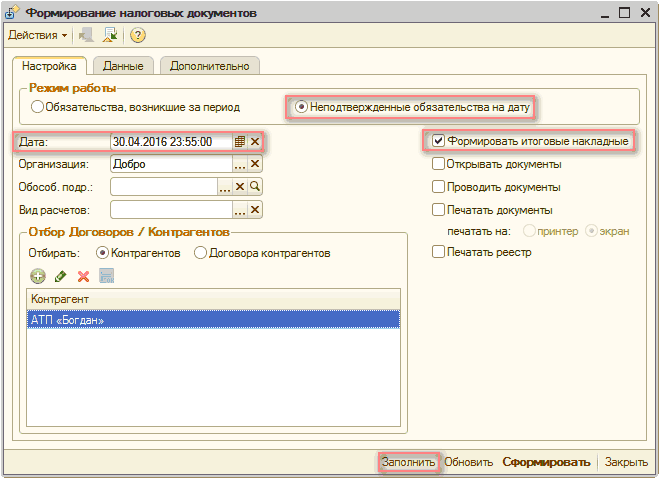

Для формирования сводной итоговой накладной используется обработка «Формирование налоговых документов».

В обработке на закладке «Настройка» нужно выполнить следующие действия:

- установить флаги «Неподтвержденные обязательства на дату», «Формировать итоговые накладные»;

- установить дату, на которую определяются налоговые обязательства;

- заполнить реквизит «Организация».

При необходимости можно конкретизировать информацию для отбора: указать вид расчетов (расчеты или возврат), список контрагентов или договоров. В соответствии с примером формируется итоговая накладная на покупателя - АТП «Богдан» (Рис. 4).

С методикой формирования налоговых накладных при помощи обработки «Формирование налоговых документов» можно ознакомиться в статье «Механизм заполнения налоговой накладной номенклатурным составом при помощи специальной обработки».

Рисунок 4 – заполнение обработки «Формирование налоговых документов» на закладке «Настройка»

После выбора параметров формирования налоговых накладных на закладке «Настройка» и нажатия на кнопку «Заполнить» выполняется расчет сумм неподтвержденных налоговых обязательств по данным регистра «Ожидаемый и подтвержденный НДС продаж» с учетом момента возникновения налоговых обязательств и происходит переход ко второй закладке – «Данные».

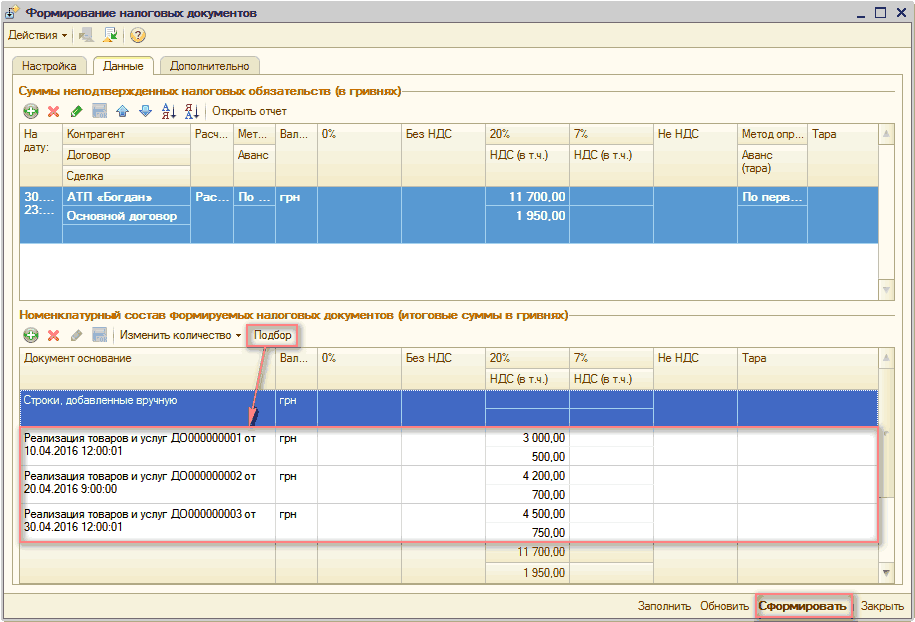

По кнопке «Подбор» или по пиктограмме «Добавить» - ![]() , в командной панели нижней табличной части обработки, необходимо добавить документы «Реализация товаров и услуг» за текущий период поставок товаров (Рис. 5).

, в командной панели нижней табличной части обработки, необходимо добавить документы «Реализация товаров и услуг» за текущий период поставок товаров (Рис. 5).

Рисунок 5 – заполнение табличной части «Номенклатурный состав формируемых налоговых документов (итоговые суммы в гривнях)»

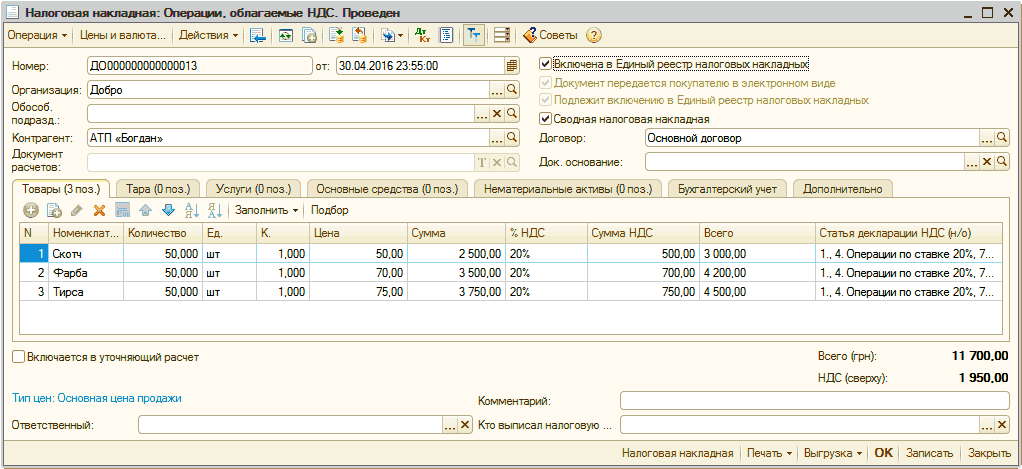

При нажатии кнопки «Сформировать» происходит формирование сводной налоговой накладной с учетом всех вышеперечисленных настроек (Рис. 6).

| Важно! Формирование сводных налоговых документов происходит только в разрезе каждого договора контрагента . То есть, если в течения месяца, осуществлялись отгрузки одному контрагенту, но по разным договорам, в конфигурации сформируются сводные налоговые накладные под каждый договор отдельно, даже если контрагент является неплательщиком НДС. |

Рисунок 6 - сформированный документ «Налоговая накладная» по ритмичным поставкам

В типовых конфигурациях предусмотрена возможность формировать печатные формы налоговых документов. Это сервисная функция, которая позволяет проверить, распечатать или сохранить в Excel выписанный налоговый документ.

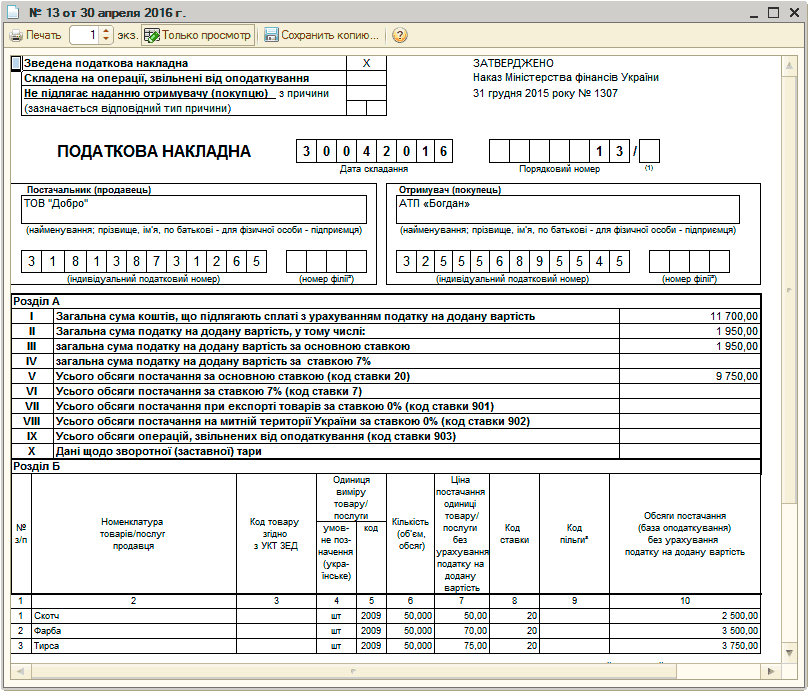

Просмотреть выписанную налоговую накладную можно сформировав печатную форму документа (Рис. 7).

Рисунок 7 – форма налоговой накладной по ритмичным поставкам

| Обратить внимание! Если в течение месяца поставщик получил в счет оплаты стоимости товаров/услуг больше средств, чем было фактически поставлено в течение такого месяца товаров/услуг, то такое превышение считается предварительной оплатой, на которую необходимо составить отдельную налоговую накладную в общем порядке. Такая налоговая накладная составляется не позднее последнего дня соответствующего отчетного периода (п.19 Порядка 1307). |

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

поступление из переработки, поступление доп. расходов, налоговые обязательства, необоротные активы, приобретения, опис, налоговая накладная, дополнительно, редакция, кредит, накладная, поступление товаров и услуг, управление торговым предприятием, управление производственным предприятием, поступление, услуг, управление, заполнить, на закладке, начисления, документа, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Порядок распределения пропорционального НДС

Общесистемные механизмы и принципы

Методика отражения НДС при получении услуг от нерезидента

Заполнение расчета корректировки (учет у покупателя)

Приобретение товаров (услуг) для использования в необлагаемых операциях

Мы на Facebook