Бухгалтеру /

Регламентированные отчеты

Налоговая декларация экологического налога

Сроки и порядок представления отчетности

Состав отчетности и порядок ее составления

Общие положения

Плательщики эконалога

Плательщики экологического налога определены в ст.240 НКУ. Согласно данной норме плательщиками эконалога являются:

1. Субъекты хозяйствования, юридические лица, не осуществляющие хозяйственную (предпринимательскую) деятельность , бюджетные учреждения , общественные и другие предприятия , учреждения и организации , постоянные представительс тва нерезидентов, включая выполняющих агентские (представительские) функции в отношении таких нерезидентов или их учредителей, при осуществлении деятельности которых на территории Украины и в пределах ее континентального шельфа и исключительной (морской) экономической зоны осуществляются:

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения;

- сбросы загрязняющих веществ непосредственно в водные объекты;

- размещение отходов (кроме размещения отдельных видов (классов) отходов как вторичного сырья, размещаемых на собственных территориях (объектах) субъектов хозяйствования);

- образование радиоактивных отходов (включая уже накопленные);

- временное хранение радиоактивных отходов их производителя ми сверх установленного особыми условиями лицензии срока.

2. Субъекты хозяйствования, юридические лица, не осуществляющие хозяйственную (предпринимательскую) деятельность, бюджетные учреждения, общественные и другие предприятия, учреждения и организации , постоянные представительства нерезидентов, включая выполняющих агентские (представительские) функции в отношении таких нерезидентов или их учредителей, а также граждане Украины, иностранцы и лица без гражданства, осуществляющие выбросы загрязняющих веществ в атмосферу передвижными источниками загрязнения при использовании ими топлива.

Уплата налога и предоставление отчетности для таких плательщиков возлагается на налоговых агентов, к которым относятся субъекты хозяйствования:

- осуществляющие торговлю на таможенной территории Украины топливом собственного производства и/или передают заказчику либо по его поручению другому лицу топливо, произведенное из давальческого сырья такого заказчика;

- осуществляющие ввоз топлива на таможенную территорию Украины (п.241.2 ст.241 НКУ).

Не являются плательщиками эконалога (в соответствии с нормами ст.240 НКУ):

- Субъекты деятельности в сфере использования ядерной энергии, которые:

- а) до последнего календарного дня (включительно) отчетного квартала, в котором приобретен источник ионизирующего излучения, заключили договор о возврате отработанного закрытого источника ионизирующего излучение за пределы Украины предприятию – производителю такого источника;

- б) осуществляют обращение с радиоактивными отходами, образовавшимися вследствие Чернобыльской катастрофы, в части деятельности, связанной с такими отходами.

- Такие субъекты не являются налогоплательщиками за образование радиоактивных отходов (включая уже накопленные);

- Государственные специализированные предприятия по обращению с радиоактивными отходами, основной деятельностью которых является хранение, переработка и захоронение радиоактивных отходов, находящихся в собственности государства, а также дезактивация радиационно-загрязненных объектов. Эти предприятия не являются плательщиками налога, взимаемого за образование радиоактивных отходов (включая уже накопленные) и/или временное хранение радиоактивных отходов их производителями сверх установленного особыми условиями лицензии срока;

- Субъекты хозяйствования, размещающие на собственных территориях (объектах) исключительно отходы как вторичное сырье не являются плательщиками налога за размещение отходов;

- Филиалы, отделения и другие обособленные подразделения. В связи с чем, головные предприятия, имеющие в своем составе филиалы и другие обособленные подразделения , которые имеют стационарные источники загрязнения, осуществляют выбросы загрязняющих веществ в атмосферный воздух либо осуществляют выбросы или сбросы загрязняющих веществ и размещают отходы, должны отчитываться и уплачивать налог за выбросы, сбросы и размещение отходов в таких подразделения х1.

Объект и база налогообложения

Согласно п.242.1 ст.242 НКУ объектом и базой налогообложения являются объемы и виды:

- загрязняющих веществ, выбрасываемых в атмосферный воздух стационарными источниками;

- загрязняющих веществ, сбрасываемых непосредственно в водные объекты;

- (классы) размещенных отходов, кроме объемов и видов (классов) отходов как вторичного сырья, размещаемых на собственных территориях (объектах) субъектов хозяйствования;

- топлива, в том числе произведенного из давальческого сырья, реализованного или ввезенного на таможенную территорию Украины налоговыми агентами (за исключением объемов топлива, вывезенных с таможенной территории Украины в таможенном режиме экспорта или реэкспорта и/ил и переработки на таможенной территории Украины, удостоверенных надлежащим образом о формл енной таможенной декларацией, и мазута, печного топлива, используемых в процессе производства тепло- и электроэнергии);

- категория радиоактивных отходов, образующихся в результате деятельности субъектов хозяйствования и/или временно хранящихся их производителями сверх установленного особыми условиями лицензии срока;

- электрической энергии, выработанной эксплуатирующими организациями ядерных установок (атомных электростанций).

Ставки эконалога

Ставки эконалога установлены ст.243 – 248 НКУ в разрезе каждой из его разновидностей (см. Таблицу 1).

Таблица 1.Ставки эконалога (по видам загрязнений)

| Виды загрязнений | Ставка налога | |||||

| Выбросы в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения | Вещества, указанные в п.243.1 ст.243 НКУ | Название загрязняющего вещества | Ставка налога, грн. за тонну | |||

| Действующая | До 01.04.2014 | |||||

| Азота оксиды | 1553,79 | 1434,71 | ||||

| Аммиак | 291,41 | 269,08 | ||||

| Ангидрид сернистый | 1553,79 | 1434,71 | ||||

| Ацетон | 582,83 | 538,16 | ||||

| Бенз(о)пирен | 1977992,51 | 1826401,21 | ||||

| Бутилацетат | 349,96 | 323,14 | ||||

| Ванадия пятиокись | 5828,32 | 5381,64 | ||||

| Водород хлористый | 58,54 | 54,05 | ||||

| Углерода окись | 58,54 | 54,05 | ||||

| Углеводороды | 87,81 | 81,08 | ||||

| Газообразные фтористые соединения | 3846,95 | 3552,12 | ||||

| Твердые вещества | 58,54 | 54,05 | ||||

| Кадмия соединения | 12298,01 | 11355,50 | ||||

| Марганец и его соединения | 12298,01 | 11355,50 | ||||

| Никель и его соединения | 62658,23 | 57856,17 | ||||

| Озон | 1553,79 | 1434,71 | ||||

| Ртуть и ее соединения | 65863,81 | 60816,08 | ||||

| Свинец и его соединения | 65863,81 | 60816,08 | ||||

| Сероводород | 4993,53 | 4610,83 | ||||

| Сероуглерод | 3245,03 | 2996,33 | ||||

| Спирт н-бутиловый | 1553,79 | 1434,71 | ||||

| Стирол | 11346,13 | 10476,57 | ||||

| Фенол | 7052,52 | 6512,02 | ||||

| Формальдегид | 3846,95 | 3552,12 | ||||

| Хром и его соединения | 41713,20 | 38516,34 | ||||

| Вещества, не вошедшие в п.243.1 ст.243 НКУ, и на которые установлен класс опасности | Класс опасности | Ставка налога, грн. за тонну | ||||

| Действующая | До 01.04.2014 | |||||

| I | 11113,26 | 10261,55 | ||||

| II | 2545,11 | 2350,06 | ||||

| III | 379,22 | 350,16 | ||||

| IV | 87,81 | 81,08 | ||||

| Вещества, не вошедшие в п.243.1 ст.243 НКУ и на которые не установлен класс опасности (кроме двуокиси углерода) | Ставки налога применяются в зависимости от установленных ориентировочно безопасных уровней воздействия таких веществ (соединений) в атмосферном воздухе населенных пунктов: | |||||

| Ориентировочно безопасный уровень воздействия веществ (соединений) (миллиграммов на куб. метр) | Ставка налога, грн. за тонну | |||||

| Действующая | До 01.04.2014 | |||||

| Менее 0,0001 | 467807,81 | 431955,50 | ||||

| 0,0001 – 0,001 (включительно) | 40081,78 | 37009,95 | ||||

| более 0,001 – 0,01 (включительно) | 5536,9 | 5112,56 | ||||

| более 0,01 – 0,1 (включительно) | 1553,79 | 1434,71 | ||||

| более 0,1 – более 10 | 58,54 | 54,05 | ||||

| Двуокись углерода | 0,26 грн. за 1 тонну (до 01.04.2014 – 0,24 грн.за 1т) | |||||

| Вещества, на которые: не установлен класс опасности и ориентировочно безопасный уровень воздействия (кроме двуокиси углерода) | ставки налога устанавливаются как за выбросы загрязняющих веществ I класса опасности, т.е. 11113,26 грн. за тонну (до 01.04.2014 – 10261,55 грн. за 1 т) | |||||

| Выбросы в атмосферный воздух загрязняющих веществ передвижными источниками загрязнения | При осуществлении торговли на таможенной территории Украины топливом собственного производства | Вид топлива | Ставка налога, грн. за тонну | |||

| Действующая | До 01.04.2014 | |||||

| Бензин неэтилированный | 86,53 | 79,90 | ||||

| Бензин смесевый | 71,26 | 65,80 | ||||

| Сжиженный нефтяной газ | 117,07 | 108,10 | ||||

| Дизельное биотопливо | 73,81 | 68,15 | ||||

| Дизельное топливо с содержанием серы: | ||||||

| 86,53 | 79,90 | ||||

| 66,17 | 61,10 | ||||

| 59,80 | 55,22 | ||||

| 38,18 | 35,25 | ||||

| Мазут | 86,53 | 79,90 | ||||

| Сжатый природный газ | 58,54 | 54,05 | ||||

| Бензин авиационный | 59,80 | 55,22 | ||||

| Керосин | 73,81 | 68,15 | ||||

| При ввозе топлива на таможенную территорию Украины | Вид топлива | Код товара согласно УКТ ВЭД | Описание товара согласно УКТ ВЭД | Ставка налога, грн. за тонну | ||

| Дейст-вующая | До 01.04.2014 | |||||

| Бензин неэтилированный | 2710 11 41 19 2710 11 41 39 2710 11 41 99 2710 11 45 99 2710 11 49 99 | Бензины моторные с содержанием свинца 0,013 г/л или менее | 86,53 | 79,90 | ||

| Бензин смесевый | 2710 11 41 11 2710 11 41 31 2710 11 41 91 2710 11 45 11 2710 11 49 11 | Бензины моторные с содержанием свинца 0,013 г/л или менее, с содержанием не менее 5 масс. % биоэтанола или этил-трет-бутилового эфира или их смеси | 71,26 | 65,80 | ||

| 2710 11 41 19 2710 11 41 39 2710 11 41 99 2710 11 45 99 2710 11 49 99 | Бензины моторные с содержанием свинца 0,013 г/л или менее, с содержанием менее 5 масс. % биоэтанола или этил-трет-бутилового эфира или их смеси | |||||

| Сжиженный нефтяной газ | 2711 11 00 00 | газ природный сжиженный | 117,07 | 108,10 | ||

| 2711 12 11 00 | пропан сжиженныйдля использования в качестве топлива | |||||

| 2711 14 00 00 | этилен, пропилен, бутилен и бутадиен сжиженные | |||||

| 2711 19 00 00 | другие газы нефтяные сжиженные | |||||

| Дизельное биотопливо | 3824 90 98 00 | биодизель | 73,81 | 68,15 | ||

| Дизельное топливо с содержанием серы | тяжелые дистилляты (газойли) с содержанием серы: | |||||

| 2710 19 49 00 | более 0,2 масс. % | 86,53 | 79,90 | |||

| 2710 19 41 30 2710 19 45 00 | более 0,035 масс. %, но не более 0,2 масс. % | 66,17 | 61,10 | |||

| 2710 19 41 20 | более 0,005 масс. %, но не более 0,035 масс.% | 59,8 | 55,22 | |||

| 2710 19 41 10 | не более 0,005 масс. % | 38,18 | 35,25 | |||

| топливо жидкое (мазут) | ||||||

| 2710 19 61 00 | не более 1 масс. % | 38,18 | 35,25 | |||

| 2710 19 63 00 | более 1 масс. %, но не более 2 масс. % | 59,8 | 55,22 | |||

| 2710 19 65 00 | более 2 масс. %, но не более 2,8 масс. % | 66,17 | 61,10 | |||

| 2710 19 69 00 | более 2,8 масс. % | 86,53 | 79,90 | |||

| Бензин авиационный | 2710 11 31 00 | бензины авиационные | 59,8 | 55,22 | ||

| Керосин | 2710 19 21 00 | керосин, используемый в качестве топлива для реактивных двигателей | 73,81 | 68,15 | ||

| 2710 19 25 00 | керосин, используемый в качестве топлива для других видов двигателей, кроме реактивных двигателей | |||||

| Сбросы загрязняющих веществ в водные объекты | Вещества, указанные в п.245.1 ст.245 НКУ | Название загрязняющего вещества | Ставка налога, грн. за тонну | |||

| Действующая | До 01.04.2014 | |||||

| Азот аммонийный | 1020,6 | 942,38 | ||||

| Органические вещества (по показателя м БСК 5) | 408,5 | 377,19 | ||||

| Взвешенные вещества | 29,27 | 27,03 | ||||

| Нефтепродукты | 6003,94 | 5543,80 | ||||

| Нитраты | 87,81 | 81,08 | ||||

| Нитриты | 5012,61 | 4628,45 | ||||

| Сульфаты | 29,27 | 27,03 | ||||

| Фосфаты | 815,72 | 753,20 | ||||

| Хлориды | 29,27 | 27,03 | ||||

| Вещества, не вошедшие в п.245.1 НКУ и на которые установлена предельно допустимая концентрация или ориентировочно безопасный уровень воздействия | Предельно допустимая концентрация загрязняющих веществ или ориентировочно безопасный уровень воздействия (миллиграмм на литр) | Ставка налога, грн. за тонну | ||||

| Действующая | До 01.04.2014 | |||||

| до 0,001 (включительно) | 106936,91 | 98741,38 | ||||

| свыше 0,001 – 0,1 (включительно) | 77534,45 | 71592,29 | ||||

| свыше 0,1 – 1 (включительно) | 13366,96 | 12342,53 | ||||

| свыше 1 – 10 (включительно) | 1360,37 | 1256,11 | ||||

| свыше 10 | 272,33 | 251,46 | ||||

| Вещества, на которые не установлена предельно допустимая концентрация или ориентировочно безопасный уровень воздействия | Применяются ставки налога по наименьшей величине предельно допустимой концентрации, т.е. 106936,91 грн. за тонну (до 01.04.2014 г. – 98741,38 грн. за 1 т) | |||||

| За сброс загрязняющих веществ в пруды и озера ставки налога увеличиваются в 1,5 раза (кроме тех, для которых не установлена предельно допустимая концентрация или ориентировочно безопасный уровень влияния (п.245.3 ст.245 НКУ)) | ||||||

| Размещение отходов в специально отведенных для этого местах или на объектах | Чрезвычайно опасные отходы:

| |||||

| Отходы, для которых, установлен класс опасности и уровень опасности | Класс опасности отходов | Уровень опасности отходов | Ставка налога, грн. за тонну | |||

| Действующая | До 01.04.2014 | |||||

| I | чрезвычайно опасные | 890,79 | 822,52 | |||

| II | высокоопасные | 32,45 | 29,96 | |||

| III | умеренно опасные | 8,14 | 7,52 | |||

| IV | малоопасные | 3,17 | 2,93 | |||

| малоопасные нетоксичные отходы горнодобывающей промышленности | 0,31 | 0,29 | ||||

| Отходы, на которые не установлен класс опасности | Применяется ставка налога, установленная за размещение отходов I класса опасности, т.е. 890,79 грн. за тонну (до 01.04.2014 – 822,52 грн. за 1т) | |||||

| За размещение отходов, указанных выше, на свалках, не обеспечивающих полное исключение загрязнения атмосферного воздуха или водных объектов, ставки налога увеличиваются в 3 раза (п.246.4 ст.246 НКУ) | ||||||

| К ставкам налога устанавливается коэффициент в зависимости от места (зоны) размещения отходов в окружающей природной среде: | ||||||

| Место (зона) размещения отходов | Коэффициент | |||||

| В границах населенного пункта или на расстоянии менее 3 км от таких границ | 3 | |||||

| На расстоянии от 3 км и более от границ населенного пункта | 1 | |||||

| Т.о., если место размещения отходов находится на территории населенного пункта или на расстоянии менее 3 км от его границ, то ставка налога увеличивается в 3 раза | ||||||

| Образование радиоактивных отходов (включая уже накопленные) | Производители электрической энергии - эксплуатирующие организации ядерных установок (атомных электростанций) | 0,008 грн. из расчета на 1 кВт-ч выработанной электрической энергии (до 01.04.2014 – 0, 0074 грн на 1 кВт-ч) | ||||

| Корректирующий коэффициент, устанавливаемый для эксплуатирующих организаций ядерных установок (атомных электростанций) в зависимости от активности радиоактивных отходов: | ||||||

| Категория отходов | Коэффициент | |||||

| Высокоактивные | 50 | |||||

| Среднеактивные и низкоактивные | 2 | |||||

| Временное хранение радиоактивных отходов производителями сверх установленного особыми условиями лицензии срока | Категория отходов | Ставка налога за временное хранение радиоактивных отходов (кроме отходов, представленных как источники ионизирующего излучения), грн. за куб. метр | Ставка налога за временное хранение радиоактивных отходов, представленных как источники ионизирующего излучения, грн. за куб. сантиметр | |||

| Высокоактивные | 381767,57 (до 01.04.2014 г. - 352509,30) | 12725,59 (до 01.04.2014 г. - 11750,31) | ||||

| Среднеактивные и низкоактивные | 7126,32 (до 01.04.2014 г. – 6580,17) | 2545,11 (до 01.04.2014 г. – 2350,06) | ||||

Расчет суммы эконалога

Порядок исчисления суммы эконалога подробно описан в ст.249 НКУ. Для каждого из установленных объектов налогообложения (см. «Объект и база налогообложения») предусмотрена своя формула расчета . При этом, если во время осуществления хозяйственной деятельности осуществляются разные виды загрязнения окружающей природной среды и/или загрязнение разными видами загрязняющих веществ, такой плательщик обязан определять сумму налога отдельно по каждому виду загрязнения и/или по каждому виду загрязняющего вещества (см. Таблицу 3) в соответствующем приложении к Декларации по эконалогу.

Таблица 2. Расчет суммы эконалога (по видам загрязнений)

| Вид загрязнения | Формула расчета | Комментарии |

| Выбросы в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения |  где Мі – фактический объем выбросов і-того загрязняющего вещества в тоннах (т); Нпі – ставки налога в текущем году за тонну і-того загрязняющего вещества в грн. с копейками | Расчет осуществляется в Приложении 1 к декларации:

|

| Выбросы в атмосферный воздух загрязняющих веществ передвижными источниками загрязнения |  где Мі – количество фактически реализованного (фактически ввезенного на таможенную территорию Украины) топлива і-того вида, в тоннах (т); Нпі – ставки налога в текущем году за тонну і-того вида топлива, в грн. с копейками | Расчет осуществляется в Приложении 2 к декларации:

|

| Сбросы загрязняющих веществ в водные объекты |  где Млі – объем сброса і-того загрязняющего вещества в тоннах (т); Нпі – ставки налога в текущем году за тонну і-того вида загрязняющего вещества, в грн. с копейками; Кос – коэффициент, который равен 1,5 и применяется при сбросе загрязняющих веществ в пруды и озера (в другом случае коэффициент равен 1) | Расчет осуществляется в Приложении 3 к декларации:

|

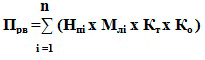

| Размещение отходов |  где Нпі – ставки налога в текущем году за тонну і-того вида отходов, в грн. с копейками; Млі – объем сброса і-того загрязняющего вещества в тоннах (т); Кт – корректирующий коэффициент, учитывающий расположение места размещения отходов и приведенный в п.246.5 ст.246 НКУ; Ко – корректирующий коэффициент, который равен 3 и применяется при размещении отходов на свалках, не обеспечивающих полное исключение загрязнения атмосферного воздуха или водных объектов | Расчет осуществляется в Приложении 4 к декларации:

|

| Образование радиоактивных отходов(включая уже накопленные) | Формула приведена в п.249.7 ст.249 НКУ Расчет осуществляется в приложениях 5, 6 к Декларации. | |

| Временное хранение радиоактивных отходов их производителями сверх установленного особыми условиями лицензии срока | Формула приведена в п.249.8 ст.249 НКУ. Расчет осуществляется в Приложении 7 к Декларации. | |

* Указанное разрешение выдается субъекту хозяйствования, объект которого согласно законодательству относится к первой группе, – Минприроды по согласованию с Госсанэпидслужбой, субъекту хозяйствования, объект которого согласно законодательству относится ко второй или третьей группе, – областными, Киевской и Севастопольской городскими госадминистрациями, органом исполнительной власти АР Крым по вопросам охраны окружающей природной среды через разрешительные центры по согласованию с территориальными органами Госсанэпидслужбы (см. Порядок проведения и оплаты работ, связанных с выдачей разрешений на выбросы загрязняющих веществ в атмосферный воздух стационарными источниками, учета предприятий, учреждений, организаций и граждан-предпринимателей, получивших такие разрешения, утвержденный постановлением КМУ от 13.03.2002 г. № 302). | ||

Сроки уплаты эконалога

Уплата эконалога осуществляется в течение 10 календарных дней, следующих за последним днем предельного срока представления налоговой декларации (ст.250 НКУ). Срок уплаты налога не переносится в том случае, если он приходится на выходной или праздничный день.

Уплата эконалога импортерами топлива осуществляется до или в день представления таможенной декларации. Контроль за уплатой экологического налога налоговыми агентами, осуществляющими ввоз топлива на таможенную территорию Украины, осуществляется таможенными органами.

Уплата эконалога за образование радиоактивных отходов по решению налогоплательщика может производится ежемесячно в размере одной третьей части планового объема за квартал с перерасчето м по результатам базового налогового (отчетного) периода.

Сроки и порядок представления отчетности

Базовый налоговый (отчетный) период для эконалога равен календарному кварталу (п.250.1 ст.250 НКУ). Следовательно, налогоплательщик обязан представить отчетность по эконалогу в течение 40 календарных дней, следующих за последним календарным дне м налогового (отчетного) квартала (см. п.250.2 ст.250 НКУ и пп.49.18.2 ст.49 НКУ).

При этом, если последний день срока подачи налоговой декларации приходится на выходной или праздничный день, то последним днем срока считается операционный ( банк овский) день, следующий за выходным или праздничным днем.

Сроки подачи Декларации по эконалогу одинаковы для всех налогоплательщиков, а вот места представления – различны и зависят от вида (объекта) загрязнения (см. Таблицу 4).

Таблица 3. Место представления Декларации по эконалогу

| Вид загрязнения | Место предоставления декларации |

| Выбросы в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения, сбросы загрязняющих веществ в водные объекты, размещение отходов в специально отведенных для этого местах или на объектах | По месту размещения стационарных источников, специально отведенных для этого мест или объектов. Если место представления налоговых деклараций не совпадает с местом нахождения на налоговом учете, то в контролирующий орган, в котором такое предприятие, состоит на учете, представляются копии соответствующих налоговых деклараций в течение 40 календарных дней, следующих за последним календарным днем налогового (отчетного) периода |

| Топливо, реализованное налоговыми агентами | По месту нахождения налогового агента на налоговом учете в контролирующих органах |

| Образование радиоактивных отходов и временное хранение радиоактивных отходов сверх установленного особыми условиями лицензии срока | По месту нахождения плательщика на налоговом учете в контролирующих органах |

Кроме того, при представлении отчетности по эконалогу следует учитывать, что в случае если налогоплательщик:

- имеет несколько стационарных источников загрязнения либо специально отведенных для размещения отходов мест или объектов в пределах нескольких населенных пунктов либо за их пределами (коды согласно Классификатору объектов административно-территориального устройства Украины (КОАТУУ) разные), то он обязан представить в соответствующий контролирующий орган по месту расположения стационарного источника загрязнения или специально отведенных для размещения отходов мест либо объектов налоговую декларацию по каждому стационарному источнику загрязнения или специально отведенному для размещения отходов месту или объекту отдельно;

- имеет несколько стационарных источников загрязнения либо специально отведенных для размещения отходов мест или объектов в пределах одного населенного пункта либо за его пределами (код согласно КОАТУУ один и тот же), он может представлять в соответствующий контролирующий орган одну налоговую декларацию по налогу за такие источники загрязнения;

- состоит на налоговом учете в городе с районным делением, он может представлять одну налоговую декларацию по месту нахождения налогоплательщика на налоговом учете за выбросы, сбросы всеми своими источниками загрязнения;

- не планирует с начала отчетного года осуществление выбросов, сбросов загрязняющих веществ, размещение отходов, образование радиоактивных отходов в течение отчетного года, он должен уведомить об этом контролирующий орган по месту расположения источников загрязнения и составить заявление об отсутствии у него в отчетном году объекта исчисления экологического налога. В противном случае налогоплательщик обязан представлять налоговые декларации с прочерками (и без приложений) в общем порядке.

Состав отчетности и порядок ее составления

Форма Декларации по эконалогу утверждена Приказом № 1010. Она состоит из непосредственно Податкової декларації екологічного податку и семи приложений:

- Приложение 1 – Розрахунок податкового зобов'язання з екологічного податку, що справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення;

- Приложение 2 – Розрахунок податкового зобов'язання з екологічного податку, що справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення;

- Приложение 3 – Розрахунок податкового зобов'язання з екологічного податку, що справляється за скиди забруднюючих речовин безпосередньо у водні об'єкти;

- Приложение 4 – Розрахунок податкового зобов'язання з екологічного податку, що справляється за розміщення відходів у спеціально відведених для цього місцях чи на об'єктах;

- Приложение 5 – Розрахунок податкового зобов'язання з екологічного податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені);

- Приложение 6 – Розрахунок податкового зобов'язання з екологічного податку, що справляється за утворення радіоактивних відходів і сплачується за придбання джерел(а) іонізуючого випромінювання;

- Приложение 7 – Розрахунок податкового зобов'язання з екологічного податку, що справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

Приложения к декларации являются ее неотъемлемой составляющей. При отсутствии у плательщика эконалога соответствующего объекта налогообложения приложения, в которых рассчитывается эконалог по такому объекту, вместе с декларацией не подаются, а в строках декларации, в которые переносятся данные из этих приложений, ставятся прочерки.

Показатели декларации, в т.ч. в приложениях, отражают по данным, полученным в пределах отчетного квартала, т.е., нарастающим итогом не заполняют.

Декларация заполняетсяв гривнях с копейками.

При заполнении«шапки» Декларации отметка в поле «звітна», «звітна нова» или «уточнююча» проставляется в зависимости от того, какая декларация подается:

- «звітна» – текущая декларация по эконалогу за отчетный период ;

- «звітна нова» – декларация по эконалогу за отчетный квартал уже подавалась, но в ней была допущена ошибка, которую плательщик обнаружил и желает исправить. Подать такую декларацию можно только в том случае, если не истек предельный срок подачи налоговой отчетности за квартал;

- «уточнююча» – декларация по эконалогу за отчетный квартал уже подавалась, но в ней была допущена ошибка, которую плательщик обнаружил после истечения предельного срока предоставления квартальной отчетности и желает исправить такую ошибку. Подать декларацию с пометкой «уточнююча» можно в любое время.

В графе «Порядковий № за рік» указывается порядковый номер поданной декларации. Номер определяется нарастающим итогом с начала года и зависит от количества поданных в течение года деклараций (учитываются все декларации: отчетные, новые отчетные и уточняющие). Порядковый номер проставляется также и во всех приложениях, которые подаются вместе с Декларацией (независимо от количества таких приложений).

Отметка в поле «копія». Заполняется в случае, если место загрязнения окружающей среды (стационарный источник или место размещения отходов) не совпадает с местом постановки на учет налогоплательщика. В этом случае оригинал декларации подается в налоговую по месту загрязнения (в таком случае в поле «копия» ничего не ставится), а копия – в налоговую по месту налогового учета плательщика налога (при этом в поле «копия» проставляется отметка «Х»).

Поле 3 «платник». Делается соответствующая отметка в одной из строк в зависимости от того, к каким субъектам хозяйствования относится плательщик. Предприятия, которые одновременно являются и налоговыми агентами, и плательщиками экологического налога проставляют две отметки: одну – в строке « юридическое лицо », другую – в строке «налоговый агент» и подают одну декларацию с данными, касающимися разных категорий плательщиков эконалога.

В поле 4 указывают место размещения стационарных источников загрязнения и/или специально отведенных для размещения отходов мест или объектов, по которым плательщик отчитывается в соответствующий налоговый орган (по одному КОАТУУ). Если плательщик подает налоговую декларацию по неосновному месту учета, то такой плательщик в соответствующей строке поля 4 указывает код органа местного само управления по месту размещения стационарных источников загрязнения и/или специально отведенных для размещения отходов мест или объектов (по неосновному месту учета плательщика) согласно КОАТУУ, по которым он подает декларацию в контролирующий орган по этому неосновному месту учета.

В табличную часть Декларации переносятся расчеты из соответствующих приложений, в которых предварительно рассчитываются размеры эконалога по отдельным объектам загрязнения окружающей природной среды, а затем суммируются (см. «Расчет суммы эконалога»).

Приведем пример формирования показателей в Декларации.

Пример. В течение отчетного квартала предприятие оптовой торговли осуществляло размещение и хранение отходов в специально отведенном месте, расположенном в пределах населенного пункта. Расчет эконалога осуществляется в Приложении № 4 к Декларации. В графе 5 указывается коэффициент 3, который применяется, если отходы размещаются в пределах населенного пункта или на расстоянии менее чем 3 км от его границ. Приложение №4 будет иметь следующий вид.

Кроме того, как в самой декларации, так и в приложениях предусмотрены отдельные строки для отражения недоплаты и переплаты налога, штрафов и пени.

Если ошибки в предыдущих отчетных периода х выявлены самостоятельно, то налогоплательщик в случае выявления занижения налогового обязательства (согласно п.50.1 ст.50 НКУ):

а) может исправить их в декларации за новый отчетный период. Тогда эконалог уплачивается вместе с налоговым обязательство м текущего периода, сумма штрафа равна 5% от суммы занижения налогового обязательства;

б) подать уточняющие декларации за каждый период, в котором допущены ошибки. В этом случае налогоплательщик уплачивает заниженное в прошлых налоговых периода х налоговое обязательство и штраф за такое занижение до подачи такой формы. Уплачиваемый размер штрафа равен 3 % от суммы заниженного налогового обязательства.

За непредставление или несвоевременное представление налоговых деклараций (расчетов), штраф в размере 170 грн. за каждый такой случай непредставления или несвоевременного представления. За те же действия, совершенные налогоплательщиком, к которому в течение года уже применялся штраф за такое нарушение, – в размере 1020 грн. (п.120.1 ст.120 НКУ).

Документы

- Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI (НКУ);

- Приказ ГНС от 24.12.2010 г. № 1010 «Об утверждении формы налоговой декларации по экологическому налогу» (Приказ № 1010);

- Порядок проведения и оплаты работ, связанных с выдачей разрешений на выбросы загрязняющих веществ в атмосферный воздух стационарными источниками, учета предприятий, учреждений, организаций и граждан-предпринимателей, получивших такие разрешения, утвержденный постановлением КМУ от 13.03.2002 г. № 302.

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Документы об окончании курсов

Другие материалы по теме:

опасности, не более, образование, ставка налога, размещения, %, предел, размещение, налогоплательщик, розрахунок, источник, которые, ставка, коэффициент, срок, сальдо, налог, ставки, 2014, 00, объект, период, вид, расчет, счет

Материалы из раздела: Бухгалтеру / Регламентированные отчеты

Другие материалы по теме:

Налоговая декларация по плате за землю

Декларация по сбору за специальное использование воды

Приложение 7: Годовой перерасчет сумм налогового кредита (Д7)

Мы на Facebook