1С:Предприятие 8.2 /

Управление торговлей для Украины /

Управление денежными средствами

Оперативное планирование движения денежных средств.

Указание планируемой даты оплаты в заказах поставщикам и заказах покупателей

Утверждение заявок на расходование средств

Утверждение планируемых поступлений денежных средств

Ввод неоплаченных платежных документов

Формирование платежного календаря

Функциональность конфигурации "Управление торговлей для Украины" позволяет не только отражать в учете состоявшиеся операции движения денежных средств, но и планировать такие операции заранее. Такая возможность позволяет более эффективно распоряжаться денежными средствами предприятия, не допускать дефицита денежных средств и повышать финансовую дисциплину.

Оперативное планирование ДДС можно осуществлять разными способами, не исключающими друг друга. Рассмотрим эти способы в порядке повышения достоверности планирования:

- указание планируемой даты оплаты в Заказах поставщикам и Заказах покупателей;

- утверждение Заявок на расходование средств и Планируемых поступлений денежных средств;

- включение утвержденных Заявок на расходование средств и Планируемых поступлений денежных средств в платежный календарь;

- ввод неоплаченных платежных документов.

Приведенные в разделе примеры моделировались на конфигурации "Управление торговлей для Украины", редакция 2.3, версия 2.3.2.6.

Указание планируемой даты оплаты в заказах поставщикам и заказах покупателей

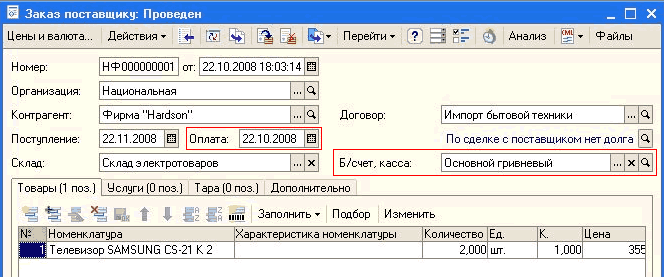

Если в момент о формл ения или согласования "Заказа поставщику" известна планируемая дата оплаты заказа, ее можно внести в систему. При этом следует помнить, что указание дата оплаты не приведет к резервированию денежных средств . Указание даты оплаты всего лишь позволить построить график исходящих платежей.

Дата оплаты указывается в "Заказе поставщика" в поле "Оплата". Кроме того, желательно указать в поле "Б/счет, касса " банк овский счет (кассу), с которого планируется осуществлять оплату.

Если дата оплаты согласовывается с поставщиком уже после принятия им заказа, нужно зайти в уже существующий документ "Заказ поставщику" и указать в нем дату оплаты.

Аналогично, если в момент приема заказа от покупателя согласовывается дата его оплаты, в документе "Заказ покупателя" можно заполнить поля "Оплата" и "Б/счет, касса". Если дата оплаты согласуется с покупателем позднее, то эти поля нужно заполнить в уже проведенном документе "Заказ покупателя". Указание предполагаемой даты оплаты в "Заказе покупателя" позволит построить график входящих платежей.

График планируемых входящих и исходящих платежей, включающий в том числе оплаты по "Заказам покупателей" и "Заказам поставщикам", можно получить, построив отчет "Платежный календарь (с учетом заказов)".

Утверждение заявок на расходование средств

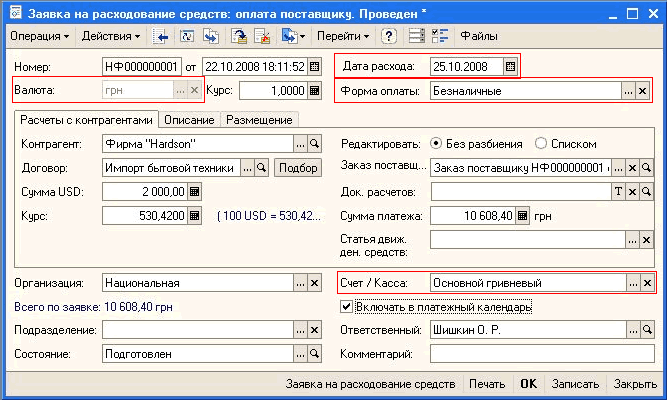

Для планирования расхода денежных средств и контроля за таким расходом предназначен документ "Заявка на расходование средств".

Заявка подается в финансовую службу предприятия, например, в следующих случаях:

- менеджером, отвечающим за закупку товаров – на оплату поставщику ;

- бухгалтеро м – на выплату налога;

- начальником отдела – на выдачу денег в подотчет его сотруднику.

Операция (цель) планируемой оплаты обязательно должна быть выбрана в документе. Кроме того, необходимо указать требуемую форму оплаты, сумму и валюту платежа. Желательно также указать предполагаемую "Дату расхода" и "Счет/Кассу", из которой планируется выплата.

Заявку на расходование средств должен утвердить финансовый директор (сотрудник финансовой службы). Утвержденной считается проведенная "Заявка на расходование средств".

Любая проведенная заявка считается утвержденной, и по ней могут быть выданы (перечислены) деньги. Для Заявки может быть указано "Состояние" (Подготовлен, Утвержден, Отложен, Отклонен). Состояние заявки используется для анализа работы финансовой службы, но не влияет на дальнейшую работу с заявкой.

Чтобы отклонить заявку, нужно ввести документ "Закрытие заявок на расходование средств". Закрытая заявка считается отклоненной, и по ней не могут быть выданы (перечислены) деньги.

Денежные средства, необходимые для выполнения заявки, можно зарезервировать в кассе (на банковском счете) или разместить в будущих поступлениях денежных средств. Механизм резервирования и размещения денежных средств очень похож на резервирование (размещение) товаров. Резервирование денежных средств можно провести вручную, для этого нужно заполнить таблицу на закладке "Размещение", указав места хранения средств (кассы, банковские счета, планируемые поступления денежных средств ) и суммы резервируемых средств. Резервирование можно провести в автоматизированном режиме. Для этого нужно заполнить флажки "Автоматическое резервирование" (для резервирования под Заявку имеющихся на предприятии средств) и "Автоматическое размещение" (для размещения Заявки в планируемых поступлениях средств), а затем нажать кнопку "Заполнить/Заполнить и провести".

На основании утвержденной заявки денежные средства могут быть выданы из кассы или перечислены с банковского счета. В системе для этого нужно ввести документ "Расходный кассовый ордер" или "Платежное поручение исходящее" на основании "Заявки на расходование средств".

Если денежные средства выдаются (перечисляются) в рамках заявки, в документе "Расходный кассовый ордер" или "Платежное поручение исходящее" обязательно должна быть указана "Заявка". Иначе Заявка будет считаться невыполненной.

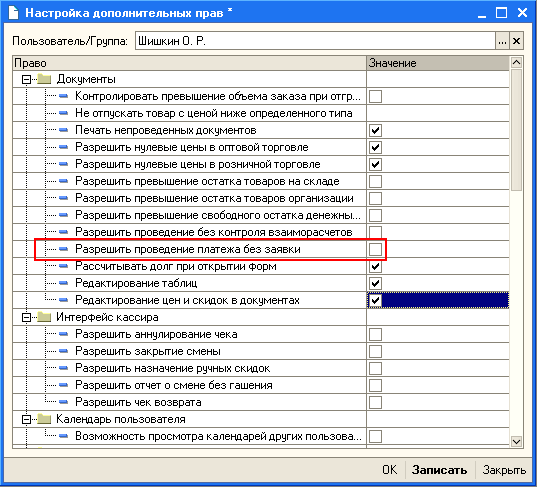

Для усиления контроля за расходованием средств можно запретить кассиру выдавать, а бухгалтеру перечислять денежные средства без утвержденной заявки или в сумме, превышающей сумму заявки. Для этого нужно в "Настройках дополнительных прав пользователе й" в группе "Документы" снять флажок "Разрешить проведение платежа без заявки".

Запрет на проведение платежа без заявки контролируется только при оперативном проведении документа. Для того чтобы действительно не дать возможности кассиру выдавать денежные средства без заявки, нужно также запретить ему неоперативное проведение документа "Расходный кассовый ордер".

Если расход безналичных денежных средств отражается тогда, когда получена выписка банка, то такой расход должен быть отражен полностью, независимо от того, были ли денежные средства перечислены по заявке или без нее. В таком случае бухгалтеру следует разрешить проведение платежа без заявки.

Утверждение планируемых поступлений денежных средств

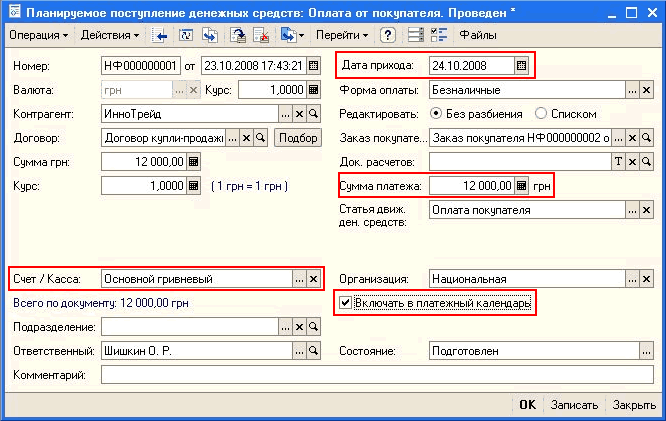

Если вероятность поступления средств достаточно высока и можно планировать дальнейший расход этих средств (например, клиент прислал копию платежного поручения по факсу), то такая операция оформляется документом "Планируемое поступление денежных средств".

Если в "Заказе покупателя" указать дату предполагаемой оплаты, то это значит только то, что можно будет построить график входящих платежей. Если же на основании этого документа ввести "Планируемое поступление денежных средств" с той же датой, то можно будет при утверждении "Заявки на расходование средств" размещать ее в "Планируемом поступлении", т.е. считать заявку обеспеченной еще не поступившими деньгами.

Планировать можно не только поступления денежных средств от клиента (покупателя), но поступление денежных средств по кредитам и займам, поступление розничной выручки от магазинов, возврата денежных средств от поставщика и т.д.

Точно так же, как "Заявка на расходование средств", "Планируемое поступление денежных средств" считается утвержденным независимо от значения реквизита "Состояние". Чтобы отменить "Планируемое поступление денежных средств", нужно ввести документ "Закрытие планируемых поступлений денежных средств".

Если денежные средства поступают в рамках "Планируемого поступления денежных средств", в документе поступления обязательно должен быть заполнен реквизит "Дата прихода". Иначе будет считаться, что деньги по "Планируемому поступлению денежных средств" на самом деле не поступили.

Включение утвержденных «Заявок на расходование средств» и «Планируемых поступлений денежных средств» в платежный календарь

Включение "Заявки на расходование средств" в платежный календарь означает, что заявка не только утверждена, но взята под контроль финансовой службой предприятия. Финансовая служба не только будет следить за выполнением заявки, но и будет обеспечивать своевременное поступление в кассу (на банковский счет) денег, необходимых для выполнения заявки.

Если Заявка подана для оплаты в рамках "Заказа поставщику", утверждена и включена в платежный календарь, то такой заказ считается оплаченным. Это видно в отчете "Анализ заказа поставщику". Такой подход объясняется тем, что закупающий менеджер, подавший заявку на оплату поставщику и получивший информацию о том, что заявка включена в платежный календарь, может не следить за выполнением заявки, т.к. вся ответственность за ее выполнение ложится на финансовую службу. Таким образом, с точки зрения закупающего менеджера "Заказ поставщику" оплачен.

Точно так же включение "Планируемого поступления денежных средств" в платежный календарь означает, что финансовая служба уверена в том, что денежные средства будут перечислены (переданы) плательщиком. Если эти средства не будут получены в срок, это будет значить, что они не перечислены банком или не доставлены курьером, но сам факт оплаты под сомнение не ставится.

Если "Планируемое поступление" проведено в рамках "Заказа покупателя" и включено в платежный календарь, то такой заказ считается оплаченным покупателем. Товары в рамках такого заказа могут быть отгружены, даже если договором предусмотрена 100%-ная предоплата и деньги фактически не поступили. Такой подход объясняется именно тем, что включение "Планируемого получения денежных средств" в платежный календарь обозначает полное доверие к покупателю; не поступление от него денежных средств в указанный срок может объясняться только независящими от него причинами и не должно влиять на отношения с ним.

Включение "Заявки на расходование средств" и "Планируемого поступления денежных средств" в платежный календарь – решение, принимаемое индивидуально для каждого документа. Для включения документа в платежный календарь нужно в документе заполнить флажок "Включать в платежный календарь".

Ввод неоплаченных платежных документов

Во всех документах фактического движения наличных и безналичных денежных средств есть флажок "Оплачено". Это значит, что такие документы могут быть введены в систему до того, как произошло фактическое поступление/расход денежных средств. Ввод неоплаченных платежных документов обозначает, что движение денежных средств состоится абсолютно точно.

Рассмотрим несколько примеров, когда ввод еще неоплаченных платежных документов целесообразен. "Платежные поручения исходящие" могут формироваться в системе в тот момент, когда они отправляются в банк. Такая схема работы имеет следующие достоинства:

- платежные поручения могут быть введены на основании "Заказов поставщику" или "Поступлений товаров и услуг" и заполнены автоматически;

- после ввода в систему платежных поручений финансовый директор сегодня сможет достаточно точно определить, на какой минимальный остаток денежных средств (без учета поступлений) на расчетных счетах он может рассчитывать завтра;

- после получения банковской выписки при помощи обработки "Выписка банка" можно проконтролировать, все ли платежные поручения оплачены банком.

Неоплаченное "Платежное поручение входящее" есть смысл регистри ровать в системе в такой ситуации: покупатель, по договору с которым предусмотрена предоплата, сообщает менеджеру по продажам о том, что перечислил деньги и в подтверждение своих слов предоставляет платежное поручение или его копию. Если менеджер по продажам принял решение отгружать товар, он регистрирует информацию о платежном поручении, но флаг "Оплачено" не устанавливает.

Неоплаченный "Приходный кассовый ордер" есть смысл регистрировать в системе в такой ситуации: покупатель делает заказ менеджеру по продажам; менеджер по продажам выписывает приходный кассовый ордер и вручает его покупателю; покупатель производит оплату в кассу. В таком случае менеджер по продажам формирует "Приходный кассовый ордер", а кассир лишь ставит в нем отметку об оплате. Если кассир работает с кассой ККМ, подключенной в режиме "Фискальный регистратор", то отметка об оплате будет установлена автоматически при пробитии чека на кассе ККМ.

Неоплаченное "Внутреннее перемещение наличных денежных средств " есть смысл регистрировать в системе в такой ситуации: сотрудник финансовой службы, выдавший распоряжение о перемещении денег, формирует документ. Кассир кассы-получателя в момент получения денег ставит пометку об оплате.

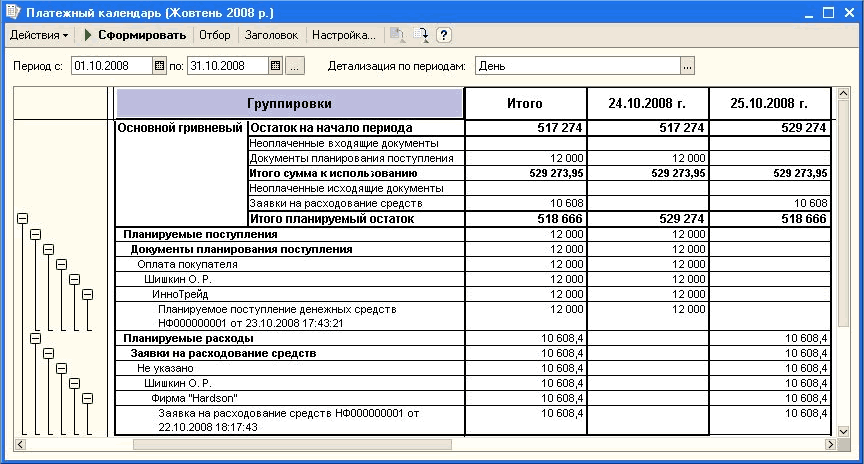

Формирование платежного календаря

При помощи отчетов "Платежный календарь" и "Платежный календарь (с учетом заказов)" можно получить прогноз движения денежных средств по предприятию на выбранный период, определить, в какие моменты может возникнут дефицит денежных средств.

Отчеты "Платежный календарь" и "Платежный календарь (с учетом заказов)" не имеет смысла формировать за периоды, в которых уже прошли фактические движения денежных средств. Для получения достоверной информации необходимо определять дату начала отчета не раньше, чем сегодняшняя дата.

При прогнозировании движения денежных средств в отчете "Платежный календарь" учитываются:

- неоплаченные входящие документы: планируется поступление по неоплаченным документам "Платежное поручение исходящее", "Приходный кассовый ордер"; планируется поступление в кассу-получатель (на счет-получатель) по неоплаченным документам перемещения денежных средств;

- документы планирования поступления : планируется поступление по документам "Планируемое поступление денежных средств", включенным в платежный календарь

- неоплаченные исходящие документы: планируется расход по неоплаченным документам "Платежное поручение входящее", "Расходный кассовый ордер"; планируется расход из кассы-отправителя (со счета-отправителя) по неоплаченным документам перемещения денежных средств;

- заявки на расходование средств : планируется расход по документам "Заявки на расходование средств", включенным в платежный календарь.

Таким образом, в отчет "Платежный календарь" попадают наиболее вероятные планируемые движения денежных средств: неоплаченные, но подтвержденные документально платежные документы, а также "Планируемые поступления денежных средств" и "Заявки на расходование средств", включенные в платежный календарь.

Это значит также, что с точки зрения отражения в платежном календаре такие документы равнозначны. Например, если в рамках "Заявки на расходование средств" ввести неоплаченное "Платежное поручение исходящее", прогнозируемая сумма остатка на расчетном счете не изменится.

В отчете можно установить дополнительную группировку по статьям движения денежных средств и по контрагентам, что позволяет проанализировать более детально расходы и поступления денежных средств.

При прогнозировании движения денежных средств в отчете "Платежный календарь (с учетом заказов)" учитываются те же документы, а также:

- заказы покупателей: планируется поступление по документам "Заказы покупателей", в которых проставлена дата оплаты и в рамках которых не введены документы "Планируемое поступление денежных средств", включенные в платежный календарь;

- заказы поставщикам: планируется расход по документам "Заказы поставщикам", в которых проставлена дата оплаты и в рамках которых не введены документы "Заявка на расходование средств", включенные в платежный календарь.

Курсы бухгалтерские

Курсы бухгалтерии для руководителей

Индивидуальное обучение 1С

Новости и события

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Документы об окончании курсов

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

наличные средства, заявка на расходование средств, движение денежных средств, платежный календарь, поступление денежных средств, деньги, менеджер, заказ поставщику, планирование, банк, бухгалтер, 8.2, счет

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговлей для Украины / Управление денежными средствами

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook