Порядок определения базы и объекта НДФЛ в конфигурации Зарплата и Управление Персоналом для Украины (редакция 2.1)

Перечень налогооблагаемых (необлагаемых) выплат

Общие положения

В типовой конфигурации определение базы и объекта налога на доходы физических лиц для сотрудников организаций осуществляется при начислении заработной платы либо при форми ровании межрасчетных выплат (аванс, отпускные, больничные и т. д.).

Объект налогообложения

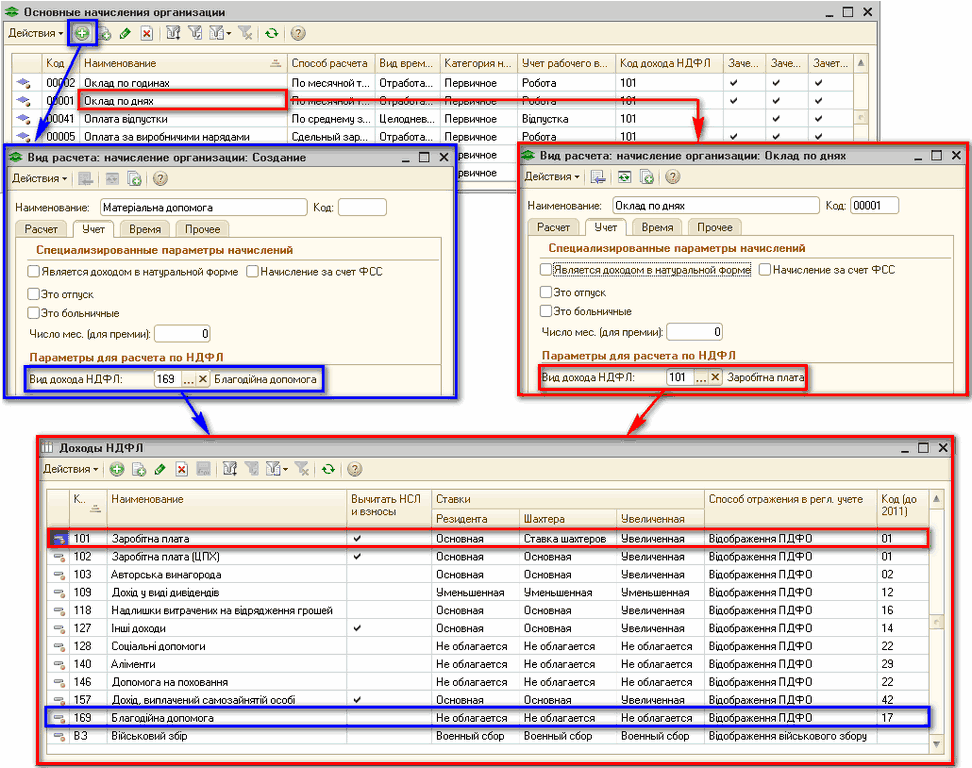

Объектом налогообложения НДФЛ является начисления с любым видом (кодом) дохода НДФЛ, который назначается в плане вида расчета «Основные начисления организаций» (в реквизите «Виды доходов НДФЛ» на закладке «Учет»). Именно от указанного вида (кода) дохода и заданных для него параметров в справочнике «Виды доходов НДФЛ» будет определяться порядок учета НДФЛ по каждому виду начисления. В предопределенных начислениях уже заполнен данный код, при создании новых начислений автоматически будет установлен код «101» и при необходимости его нужно изменить, выбрав из справочника «Виды доходов НДФЛ» (Рис. 1).

Рисунок 1 – закладка «Учет» предопределенного элемента плана видов расчета «Оклад по дням» и нового элемента, а также справочник «Виды доходов НДФЛ»

База налогообложения

База НДФЛ – это общий облагаемый доход, начисленный сотруднику в течение налогового периода, за вычетом удержанных с заработной платы взносов ЕСВ и НСЛ ( налоговая социальная льгота ).

Т.е. в базу налогообложения включаются доходы по начислениям с видами доходов НДФЛ, для которых в справочнике «Виды доходов НДФЛ» установлена одна из ставок: «Уменьшенная», «Ставка шахтеров», «Основная», «Увеличенная» или «Двойная».

Начисления, в которых указан вид (код) дохода НДФЛ со ставкой «Не облагается» не будет включен в базу налогообложения.

Кроме этого, вычитать или не вычитать с конкретного дохода ЕСВ и НСЛ также определяется в справочнике «Виды доходов НДФЛ» флагом «Вычитать НСЛ и взносы» (Рис. 2). Подробнее описано в подразделе «Ставки налога» справочника «Труд и заработная плата».

Рисунок 2 – закладка «Учет» предопределенных элементов плана видов расчета «Помощь на погребение» (в базу НДФЛ не включается) и «Оплата больничных листов» (включается в базу НДФЛ)

Следует учесть, что при расчете НДФЛ для межрасчетных выплат база определяется только по данным самого расчетного документа. Примеры подобных расчетов приведены в статьях «Методология выплаты авансов заработной платы фиксированными суммами», «Методика отражения авансовой выплаты за отработанное время», а также в разделе «Больничные, декретные и другие виды социального обеспечения» справочника «Труд и заработная плата».

Перечень налогооблагаемых (необлагаемых) выплат

Как было сказано выше, классификатор видов доходов НДФЛ храниться в справочнике «Виды доходов НДФЛ» (Рис. 1). Наиболее распространенные виды выплат (доходов), с которых удерживается/не удерживается НДФЛ, рассмотрены:

- В статьях:

- «Методика отражения начисления материальной помощи сотруднику организации»;

- «Методика оформления дополнительных (компенсационных) выплат»;

- «Методика отражения НДФЛ со сверхнормативных суточных командированному работнику»;

- В консультации «На предприятии есть начисления с видом дохода НДФЛ «124». Как отразить такие начисления в конфигурации?»;

- В разделе «Больничные, декретные и другие виды социального обеспечения» справочника «Труд и заработная плата».

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

допомога на поховання, методология выплаты авансов заработной платы, больничные, виды доходов, виды доходов ндфл, основные начисления организаций, труд и заработная плата, база, заработная плата, должности, методика, код, доход, объект, справочника, в справочнике, справочник., начисление, счета, начисления, организации, справочник, вид, расчет, учет, счет

Материалы из раздела: Бухгалтеру / НДФЛ

Другие материалы по теме:

Общесистемные механизмы и принципы

Мы на Facebook