1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Последующая дооценка и уценка основных средств

Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Методика также применима для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

В рамках данной статьи будут рассмотрены примеры последующей дооценки/уценки объектов основных средств.

В примере рассматривается те же основные средства и те же данные, что и в статье «Переоценка основных средств».

Последующая дооценка/уценка объектов основных средств, выполняется документом «Переоценка ОС».

С порядком заполнения документапереоценки и алгоритмом его работы можно ознакомиться в статье «Переоценка основных средств».

В документе указываются объекты ОС, подлежащие переоценке. Стоимость ОС на момент переоценки может быть заполнена автоматически при нажатии кнопки «Заполнить - Для списка ОС» (Рис. 1).

Рисунок 1 – автоматическое заполнение документа «Переоценка ОС» по кнопке «Заполнить»

Рисунок 2 – результат заполнения документа «Переоценка ОС» по кнопке «Заполнить»

| Обратить внимание! Если ранее проводилась переоценка этого объекта основных средств информация о суммах дооценки/уценки автоматически подтянется в документ (со знаком «+», если сумма дооценок превысила сумму уценок, и со знаком «-», если сумма уценок превысила сумму дооценок). |

Пример 1

Проведена последующая дооценка объекта ОС.

На дату проведения очередной (последней) дооценки сумма предыдущих уценок превышает сумму предыдущих дооценок остаточной стоимости объекта основных средств.

| Обратить внимание! При последующей дооценке основного средства анализируется ин форма ция о ранее проведенных уценках. При превышении сумм уценок над суммами дооценок, на эту сумму начисляются доходы. Дооценка сверх этой суммы производится за счет дополнительного капитала. В случае превышения суммы предыдущих дооценок над суммами уценок движения документа «Переоценка ОС» мало чем отличаются от движений по обычной первоначальной дооценке, которая описана в статье «Переоценка основных средств». |

Новая справедливая (переоцененная) стоимость ОС указывается в документе «Переоценка ОС» вручную (Рис. 3).

![__1 Переоценка ОС: Проведен _ П X Действия - [4 ] й Л Л СО. ДКт 1ж1 =3 Советы ф Номер: ЮС000000009 от: 31.10.2015 12:00:00 Ш Организация: ЮниСофт 000 . .. Событие: Дооценка ОС 3 Основные средства Счета учета Дополнительно ф ф я! а! Заполнить Подбор Докумен](/img/materialy_posleduyushchaya-dootsenka-i-utsenka-osnovnykh-sredstv/image005.png)

Рисунок 3 – заполнение документа «Переоценка ОС»

При автоматическом заполнении в документе отразится сумма ранее проведенной уценки объекта основных средств в размере 36'354,25 грн., а после ввода справедливой стоимости рассчитается сумма последующей дооценки:

При проведении документа сумма дооценки остаточной стоимости объекта основных средств будет включена:

- в состав доходов (первый абзац п.20. П(С)БУ 7) на сумму превышения предыдущих уценок над суммой предыдущих дооценок (36'354,25 грн.)

- в состав собственного капитала (п.19 П(С)БУ 7) на разницу, если сумма очередной (последней) дооценки больше указанного превышения (28'176,66 грн. = 64530,91 грн. – 36354,25 грн.).

| Обратить внимание! Счет дополнительного капитала для каждого ОС определяется в момент ввода в эксплуатацию. По умолчанию используется счет 411. В документе «Переоценка ОС» счет дополнительного капитала не указывается. |

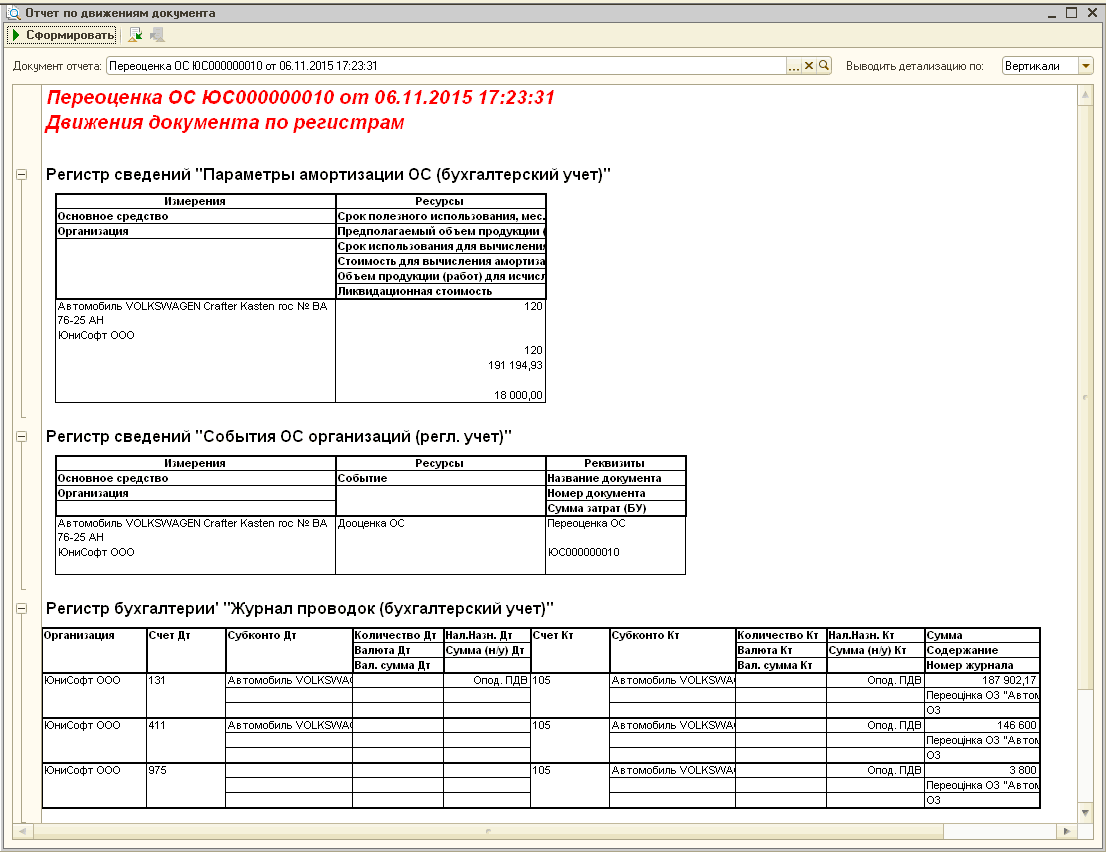

Результаты переоценки вносятся в регистрыбухгалтерс кого аналитического учета (п.18. П(С)БУ 7) (Рис. 4).

Рисунок 4 – результат проведения документа «Переоценка ОС»

При последующей уценке стоимость объекта основных средств уменьшается за счет собственного капитала (остаток на счете 411).

Если суммы по счету 411 недостаточно, разница будет включена в затраты текущего периода (второй абзац п.20 П(С)БУ 7).

Пример 2

Проведена последующая уценка объекта основных средств.

На дату проведения очередной (последней) уценки объекта основных средств сумма предыдущих дооценок объекта превышает сумму предыдущих уценок остаточной стоимости этого объекта.

Дооценка объекта ОС описана в примере 1 статьи «Переоценка основных средств».

Заполнение документа выполняется аналогично порядку, описанному в примере 1.

Рисунок 5 – заполнение документа «Переоценка ОС»

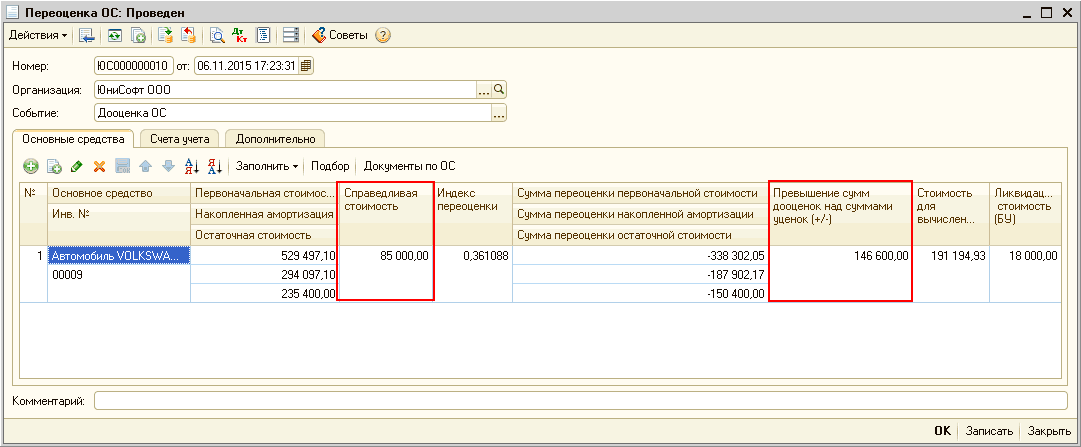

При автоматическом заполнении в документе отразится сумма ранее проведенной переоценки объекта основных средств в размере 146'600,00 грн., а после ввода справедливой стоимости рассчитается сумма последующей уценки:

При проведении документа сумма уценки остаточной стоимости объекта основных средств будет отражена (второй абзац п.20 П(С)БУ 7):

- за счет уменьшения собственного капитала на сумму превышения предыдущих дооценок над суммой предыдущих уценок (146'600,00 грн.);

- за счет затрат текущего периода на сумму разницы, поскольку сумма последней уценки больше указанного превышения (3'800,00 грн. = 150400,00 грн. – 146600,00 грн.)

Результаты уценки отражаются в регистрах бухгалтерского аналитического учета (п.18. П(С)БУ 7) (Рис. 6).

Рисунок 6 – результат проведения документа «Переоценка ОС»

Анализ данных

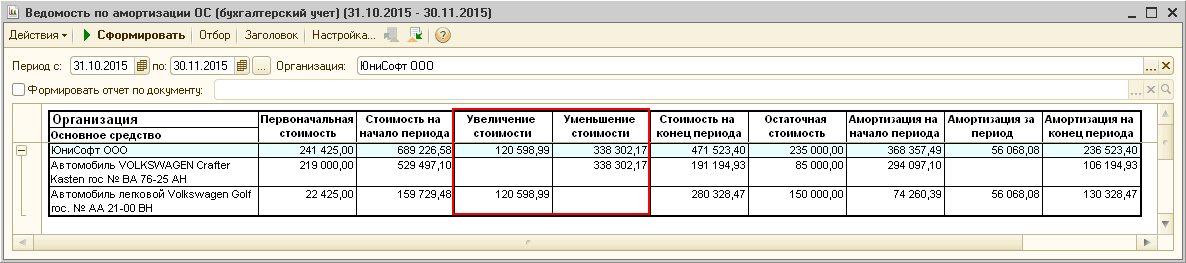

Проверить правильность проведения операций дооценки/уценки объектов основных средств можно при помощи отчета «Ведомость амортизации ОС ( бухгалтерский учет )» (Рис. 7).

Рисунок 7 – отчет «Ведомость по амортизации ОС (бухгалтерский учет)»

Курсы бухгалтерские

Индивидуальные компьютерные курсы

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс Microsoft Excel

Курс Microsoft PowerPoint для начинающих

Другие материалы по теме:

заполнить - для списка ос, переоценка основных средств, рисунок 1, рекомендации, основные средства, по кнопке, переоценка, заполнение, автоматически, редакция, стоимость, управление торговым предприятием, информация, управление производственным предприятием, управление, заполнить, сумма, бухгалтерия, конфигурации, документа, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Общесистемные механизмы и принципы

Методика оформления операций с подотчетными лицами

Начисление амортизации с одновременным списанием дополнительного капитала

Мы на Facebook