Примеры отражения операций с нематериальными активами в 1С:Бухгалтерии 8 для Украины

Ввод в хозяйственный оборот НМА (зачисление на баланс)

Принятие к учету объекта строительства в качестве НМА

В типовой конфигурации автоматизированы следующие операции с НМА:

- Покупка НМА;

- Ввод в хозяйственный оборот НМА (зачисление на баланс);

- Принятие к учету объекта строительства в качестве НМА;

- Ввод остатков НМА;

- Начисление амортизации;

- Перемещение НМА;

- Модернизация НМА;

- Инвентаризация НМА;

- Выбытие НМА;

- Отчетность подсистемы НМА.

Покупка НМА

Для о формл ения операций, связанных с покупкой НМА, то есть учета вложений в приобретение НМА, предназначен документ «Поступление НМА».

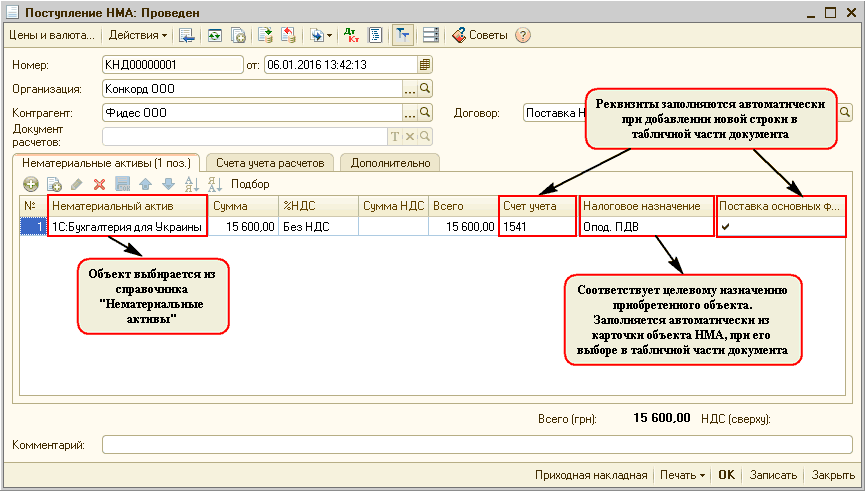

Пример 1

Предприятием «Конкорд ООО» приобретен нематериальный актив «1С:Бухгалтерия для Украины» для использования в хозяйственной деятельности.

Стоимость объекта НМА – 15600,00 грн., без НДС (Рис. 1).

Рисунок 1 – заполнение реквизитов документа «Поступление НМА»

Если купленный актив предполагается использовать в необлагаемой НДС нехозяйственной деятельности, но поставляет его плательщик НДС, в качестве реквизита «% НДС» указывается ставка «20%»; в качестве реквизита «Налоговое назначение», указывается значение «Необл. НДС, нехоз».

И наоборот, если НМА приобретается для осуществления хозяйственной деятельности, но у неплательщика НДС, реквизиты будут следующими:

- «%НДС» - «Не НДС»;

- «Налоговое назначение» - «Обл. НДС».

| Обратить внимание! В документе поступления реквизит «Налоговое назначение» подтягивается из карточки нематериального актива и не может быть изменен непосредственно в документе «Поступление НМА». |

| Важно! Целевое назначение купленного актива определяется на этапе оформления поступления НМА и в дальнейшем не подлежит изменению (нет законодательного обоснования возможности изменения налогового назначения НМА). |

Дополнительные расходы по приобретению НМА

Увеличение первоначальной стоимости объекта НМА на сумму дополнительных расходо в по его приобретению или доработке, выполняется документом «Поступление НМА», в табличной части которого указываются тот же нематериальный актив и сумма полученных услуг контрагента.

Пример 2

В первоначальную стоимость НМА, при принятии к учету, должны быть включены услуги по перевозке данного актива сторонним контрагентом – неплательщиком НДС.

Стоимость услуг – 200,00 грн.

Для оформления данной операции оформляется еще один документ «Поступление НМА» (Рис. 2).

В шапке документа указывается контрагент – перевозчик и договор с ним. В табличной части документа, на закладке «Нематериальный актив» указывается тот же НМА и сумма, уплаченная за перевозку, на которую должна увеличиться его стоимость.

Рисунок 2 – поступления доп. расходов на приобретение НМА от стороннего контрагента

| Обратить внимание! Еще один документ «Поступление НМА» оформляется в том случае, если необходимо услугу отразить другой приходной накладной, к примеру, события растянуты во времени или услуги поставляет сторонний контрагент. Если поставщиком НМА и услуг является один контрагент и услуга предоставляется в тот же день, можно в приходной накладной по НМА сразу увеличить стоимость НМА на сумму дополнительных услуг данного контрагента. |

Проверить корректность накопления затрат на общую стоимость НМА можно с помощью отчета «Карточка счета» по счету 1541 (Рис. 3).

![т Карточка счета 1541 за Январь 2016 г. Конкорд 000 _ П X Период: 01.01.2016 Счет: 31.01.2016 ? 1541 Организация: Конкорд 000 Сформировать отчет Печать... пт] Сохранить как... 2 Конкорд ООО Карточка счета 1541 за Январь 2016 г. Выводимые данные: Б У данны](/img/materialy_primery-otrazheniya-operatsiy-s-nematerialnymi-aktivami-v-1sbukhgalterii-8-dlya-/image005.png)

Рисунок 3 – отчет «Карточка счета», отражающий накопление затрат на счете 1541

Ввод в хозяйственный оборот НМА (зачисление на баланс)

Операция по вводу в хозяйственный оборот объекта НМА отражается после того, как все затраты, связанные с приобретением и адаптацией данного объекта, накоплены.

Для отражения операции ввода в хозяйственный оборот НМА в конфигурации используется документ «Принятие к учету НМА» с видом операции «Принятие к учету» (Рис. 4).

Оформить документ можно на основании приходной накладной по кнопке «Ввод на основании».

При использовании механизма «Ввод на основании» часть реквизитов документа будут заполнены автоматически из документа поступления.

Рисунок 4 – документ «Принятие к учету НМА» на закладке «Нематериальный актив»

Основные параметры бухгалтерс кого и налогового учета, первоначальная стоимость объекта НМА, метод начисления амортизации , а также основные характеристики, влияющие на отражение объекта в учете (подразделение, МОЛ, счет учета) указываются на закладке «Учетные данные» (Рис. 5).

Рисунок 5 – документ «Принятие к учету НМА» на закладке «Учетные данные»

| Обратить внимание! Первоначальная стоимость объекта НМА, с учетом всех предварительно накопленных расходов, может быть рассчитана автоматически при нажатии на кнопку «Рассчитать суммы» на закладке «Учетные данные». Дополнительные параметры, необходимые для расчета амортизации: «Счет начисления амортизации », «Срок полезного использования», «Способ начисления амортизации» и «Ликвидационная стоимость» станут доступными для заполнения после установки флага «Начислять амортизацию». |

| Важно! Хотя учет НМА ведется в разрезе подразделений, затраты по амортизации накапливаются не по тому подразделению, за которым закреплен НМА, а по подразделению, указанному в элементе справочника «Способы отражения расходов по амортизации». |

Принятие к учету объекта строительства в качестве НМА

Для принятия к учету объекта строительства, в случае предварительного накопления затрат на счете 1542, оформляется документ «Принятие к учету НМА» с видом операции «Объекты строительства».

Более подробно с порядком отражения данной операции можно ознакомиться в статье «Создание НМА собственными силами».

Ввод остатков НМА

В конфигурации «Бухгалтерия для Украины» вносить остатки по НМА рекомендуется с помощью обработки «Ввод начальных остатков».

Более подробно с порядком отражения данной операции, можно ознакомиться в статье «Ввод начальных остатков по нематериальным актива м».

Начисление амортизации

Начисление амортизации в налоговом учете регулируется реквизитом «ПО» действия «Начисление амортизации НМА» документа «Закрытие месяца».

| Обратить внимание! Организации - плательщики налога на прибыль , которые не применяют корректировки финансового результата, могут не начислять амортизацию в налоговом учете. В этом случае, в налоговом учете будут использоваться данные по начисленной амортизации в бухгалтерском учете. |

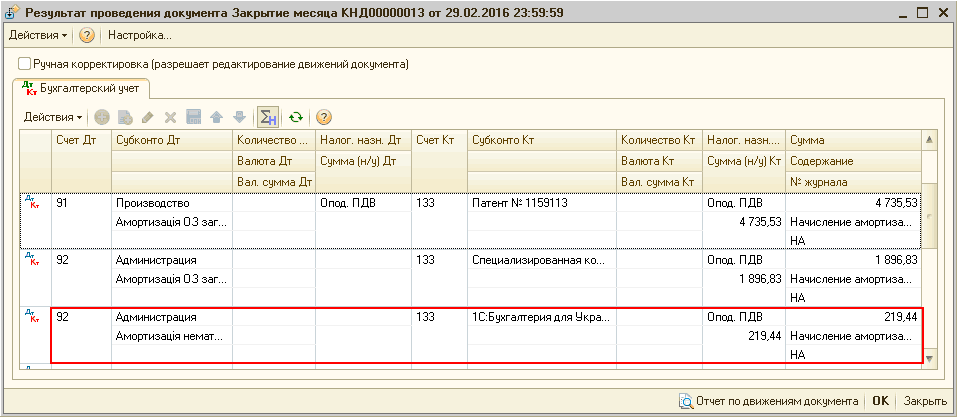

Пример 3

Оформляется начисление амортизации нематериальных активов за февраль 2016 г. (Рис. 6.1 и 6.2).

![Закрытие месяца: Проведен _ П х Действия- Щ. ] Э В И I ДКт Ш I Э Советы? Номер: КНД00000013 Организация: Конкорд 000 от: :9.02.2016 23:59:59 т . ..а Список БУ НУ - Начисление амортизации ж Е1 Начисление амортизации ОС? ? Начисление амортизации НМД 0 0 Пере](/img/materialy_primery-otrazheniya-operatsiy-s-nematerialnymi-aktivami-v-1sbukhgalterii-8-dlya-/image011.png)

Рисунок 6.1 – документ «Закрытие месяца» с установленным флагом «Начисление амортизации НМА»

Рисунок 6.2 – результат проведения документа «Закрытие месяца»

| Обратить внимание! При проведении операций списания или продажи нематериального актива, амортизация текущего месяца начисляется при проведении соответствующих документов. Для списанных или проданных НМА повторное начисление амортизации в рамках регламентной процедуры выполнено не будет. |

Основные параметры, используемые для расчета амортизации (метод начисления амортизации, ликвидационная стоимость , срок полезного использования , стоимость и т.д.) задаются при вводе в хозяйственный оборот объекта НМА и могут быть изменены документами:

- «Модернизация НМА»;

- «Изменение параметров начисления амортизации НМА».

Подробнее с описанием методов начисления амортизации можно ознакомиться в статье «Методы начисления амортизации нематериальных активо в в бухгалтерском и налоговом учете».

При необходимости также может быть изменен способ отражения затрат по амортизации документом «Изменение способа отражения расходов по амортизации НМА».

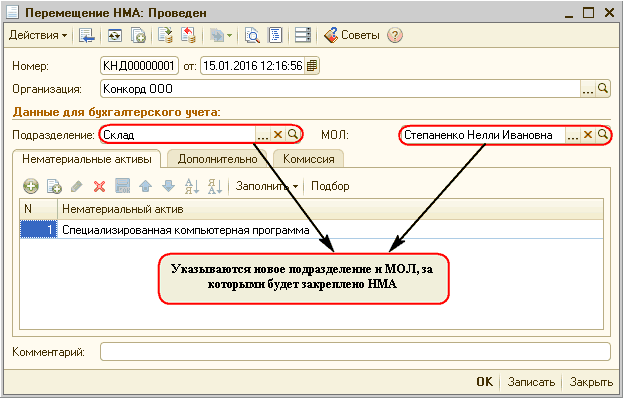

Перемещение НМА

Для отображения перемещений нематериальных активов между подразделениями и/или между материально-ответственными лицами используется документ «Перемещение НМА» (Рис. 7).

В документе указываются только подразделение и МОЛ, куда перемещается актив.

Рисунок 7 – документ «Перемещение НМА»

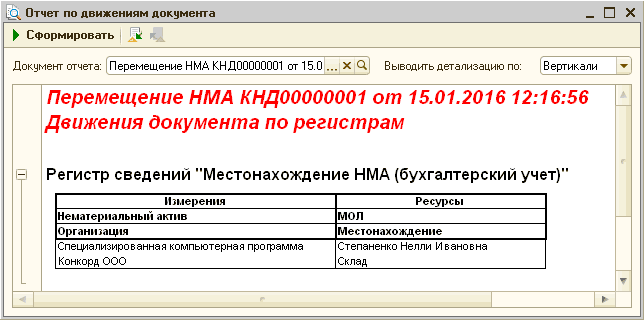

При проведении документа проводки по бухгалтерскому учету не формируются, а формируются только движения в регистре сведений «Местонахождение НМА (Бухгалтерский учет)».

Посмотреть запись регистра можно по кнопке «Движения документа по регистрам» - ![]() документа «Перемещение НМА» (Рис. 8).

документа «Перемещение НМА» (Рис. 8).

Рисунок 8 – отчет по движениям документа «Перемещение НМА», регистр сведений «Местонахождение НМА (бухгалтерский учет)»

Модернизация НМА

Процесс модернизации (улучшения) нематериального актива отражается в типовой конфигурации в два этапа:

- накопление затрат по модернизации (улучшению) нематериального актива с помощью документов различных подсистем (начисление ЗП, списание запасо в, получение услуг сторонних контрагентов и т.д.);

- списание затрат на увеличение стоимости нематериального актива.

Более подробно с порядком отражения данной операции можно ознакомиться в статье «Проведение операций модернизации нематериальных активов» .

Инвентаризация НМА

С целью проверки правильности ведения учета нематериальных активов периодически проводится инвентаризация, позволяющая сравнить фактическое наличие объектов с учетной информацией в системе.

Отразить данные инвентаризации можно при помощи документа «Инвентаризация НМА».

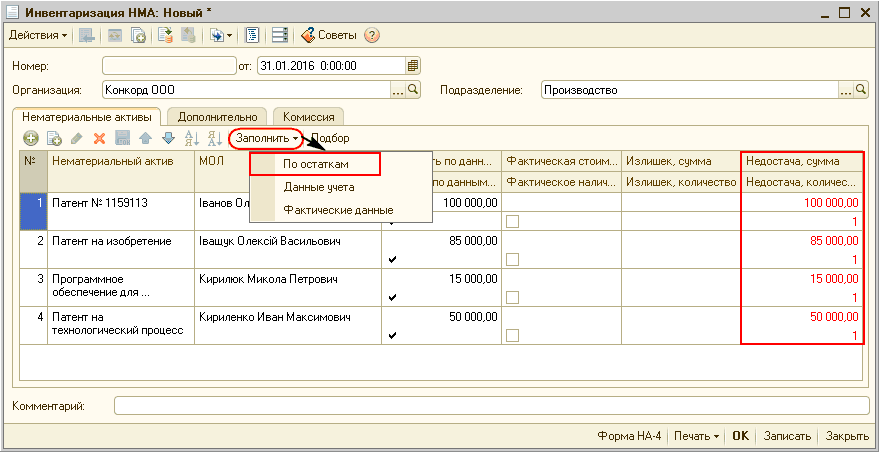

Документ можно автоматически заполнить списком активов, числящихся в выбранном подразделении на дату и время документа, с указанием материально-ответственного лица и текущей (учетной) стоимости. Для этого в табличной части документа предусмотрена кнопка «Заполнить».

Пример 4

Проведена инвентаризация нематериальных активов, закрепленных за подразделением «Производство».

При заполнении документа инвентаризации «По остаткам» (кнопка «Заполнить» - «По остаткам») указывается стоимость и наличие по данным учета. Также автоматически этот объект НМА отразится в недостачах (Рис. 9.1).

Рисунок 9.1 – документ «Инвентаризация ОС», заполненный способом «По остаткам»

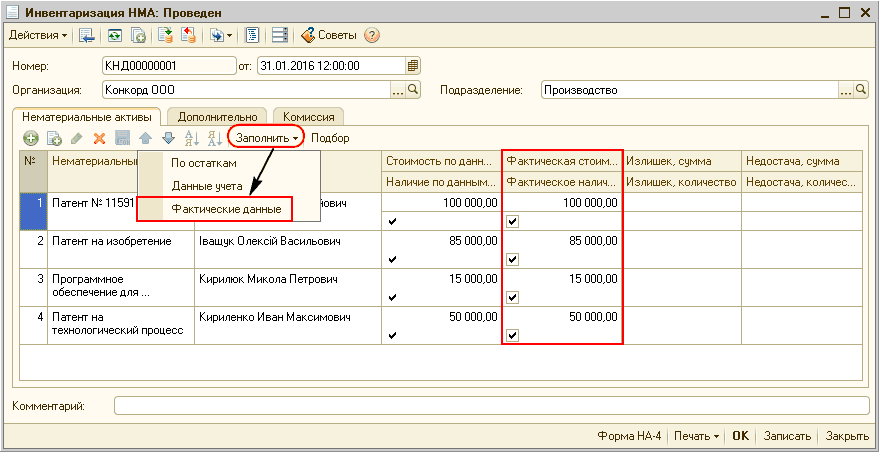

Если фактические данные совпадают с учетными, нужно еще раз заполнить документ (кнопка «Заполнить»), но уже по «Фактическим данным».

При этом сумма недостачи перенесется в колонку «Фактическая стоимость» с плюсом (Рис. 9.2).

Рисунок 9.1 – документ «Инвентаризация ОС», заполненный способом «Фактические данные»

Вариант заполнения «Заполнить» - «Данные учета» предусмотрен для заполнения показателей по предварительно указанным в табличной части нематериальным активам.

В этом случае, для выбранных НМА будет вычисляться «Стоимость по данным учета» по текущим остаткам и стоимость актива будет отражаться красным в недостачах.

Если фактические данные совпадают с данными учета, также возможен вариант «Заполнить» - «Фактические данные» - заполнение фактической стоимости из стоимости по данным учета.

При этом стоимость из колонки «Недостача, сумма» перенесется с плюсом в колонку «Фактическая стоимость».

Документ «Инвентаризация НМА» не формирует никаких движений.

Выбытие НМА

Операции выбытия НМА:

- в связи с прекращением использования оформляется документом «Списание НМА»;

- в связи с продажей – документом «Передача НМА».

Документы, отражающие в учете выбытие НМА, производят при необходимости доначисление амортизации за месяц выбытия. В табличной части «Нематериальные активы» этих документов указываются списываемые НМА, при этом по нажатию кнопки «Заполнить» для каждого объекта определяется:

- стоимость (первоначальная стоимость с учетом модернизаций);

- сумма начисленной амортизации;

- сумма амортизации за месяц (происходит начисление амортизации в бухгалтерском и налоговом учете);

- остаточная стоимость объекта.

Передача НМА

Продажа НМА оформляется документом «Передача НМА».

Табличная часть документа заполняется перечнем продаваемых нематериальных активов.

Для каждого нематериального актива устанавливается цена продажи, ставка НДС и схема реализации. Стоимость продажи указывается в валюте договора. После выбора договора с контрагентом, на закладке «Дополнительно» отразятся счета расчетов с контрагентами, которые при необходимости можно изменить вручную.

Для каждого вида учета заполняются стоимостные данные по нематериальному активу:

- Стоимость - стоимость НМА на момент продажи;

- Амортизация - амортизация, начисленная за весь период эксплуатации НМА;

- Остаточная стоимость - разница между стоимостью и начисленной амортизацией;

- Амортизация за месяц - сумма амортизации, начисленная за месяц, в котором отражается операция продажи.

Стоимостные показатели (в том числе и амортизация за месяц) могут быть рассчитаны автоматически при нажатии на кнопку «Заполнить».

При проведении документа выполняется несколько операций:

- доначисление амортизации за месяц выбытия;

- списание амортизационных начислений и балансовой стоимости НМА;

- отражение задолженности по взаиморасчетам.

Более подробно с порядком отражения операции продажи нематериального актива можно ознакомиться в статье «Оформление операций продажи НМА».

Списание НМА

Операция списания НМА, в связи с прекращением его использования, оформляется документом «Списание НМА».

После формирования списка активов, подготавливаемых к списанию необходимо воспользоваться кнопкой «Заполнить» для заполнения табличной части информацией об нематериальных активах по данным учета.

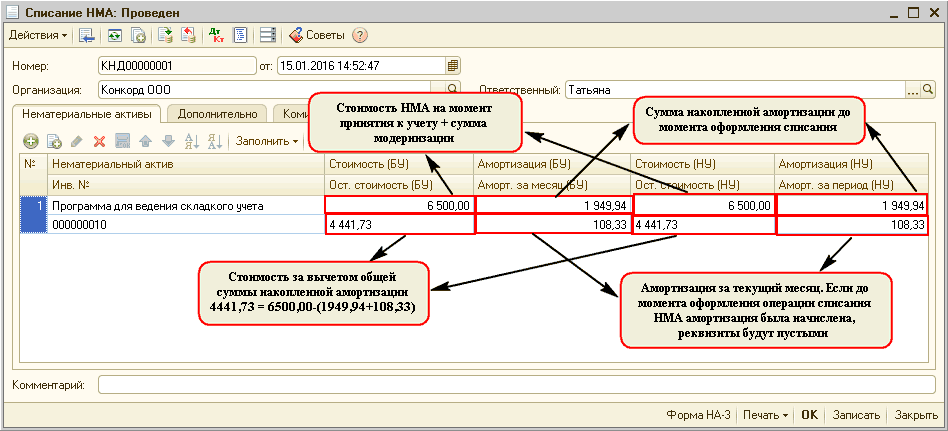

Сумма амортизации за текущий месяц определяется расчетным путем непосредственно в документе «Списание НМА».

Для каждого объекта НМА заполнятся показатели:

- Стоимость - стоимость НМА на момент списания (первоначальная стоимость с учетом модернизаций);

- Амортизация - амортизация, начисленная за весь период эксплуатации НМА;

- Остаточная стоимость - разница между стоимостью и начисленной амортизацией;

- Амортизация за месяц - сумма амортизации, начисленная за месяц, в котором отражается операция списания.

Пример 5

С учета списывается объект НМА «Программа для ведения складского учета», первоначальная стоимость которого 6500,00 грн. Сумма накопленной амортизации за время эксплуатации НМА составила 1949,94 грн., сумма амортизации в месяце списания составляет 108,33 грн.

Рисунок 10.1 – документ «Списание НМА» на закладке «Нематериальные активы»

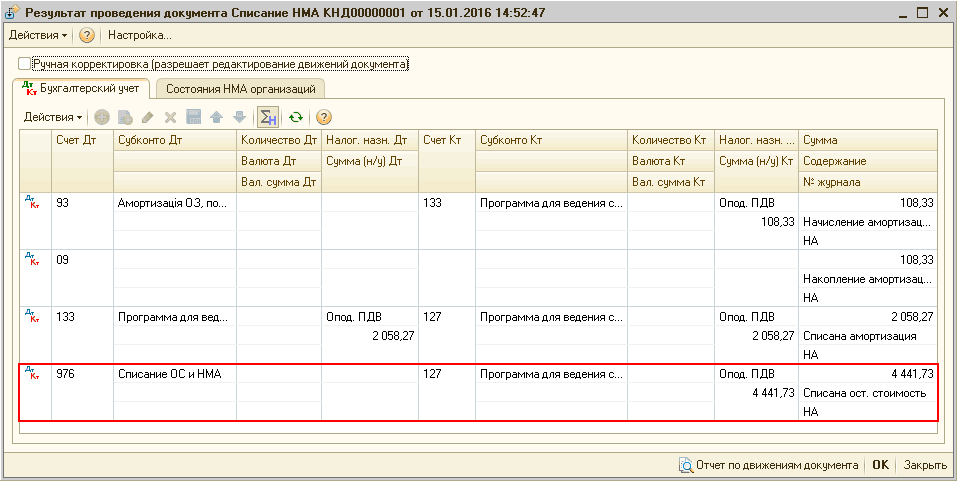

На закладке «Дополнительно» в качестве счета учета расходов при списании НМА по умолчанию предлагается счет 976 «Списание необоротных активов», аналитика указывается вручную.

При списании с учета каждого из перечисленных в табличной части нематериальных активов, формируются проводки:

- по доначислению амортизации, если это необходимо;

- по списанию амортизационных начислений и балансовой стоимости;

- по списанию остаточной стоимости НМА на указанный в форме счет учета расходов.

Дополнительно в регистрах сведений отмечается состояние по перечисленным в документе объектам учета (Рис. 10.2).

Рисунок 10.2 - результат проведения документа «Списание НМА»

Отчетность подсистемы НМА

Вывести и проанализировать информацию обо всех событиях с нематериальными активами можно с помощью стандартных отчето в.

Более подробно отчетность подсистемы описана в статье «Отчетность подсистемы учета нематериальных активов».

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

принятие к учету, начисление амортизации, советы, инвентаризация, актив., актив, перемещение, списание, стоимость, объект, поступление, начисление, заполнить, на закладке, данные, контрагент, сумма, организация, операции, действия, документа, учет, счет, документ

Материалы из раздела: Бухгалтеру / Налог на прибыль

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook