Бухгалтеру /

Регламентированные отчеты

Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным в качестве плательщика налога на добавленную стоимость, поставляемых нерезидентами, в том числе их постоянными представительствами, не зарегистрированными налогоплательщиками, на таможенной территории Украины

Особая форма отчетности по НДС

Оформление и представление Расчета в органы ГНС

Общие положения

Заключать договора с нерезидентами на оказание ими услуг могут не только субъекты хозяйствования, за регистри рованные плательщиками НДС, но и резиденты Украины – неплательщики НДС. Данные субъекты хозяйствования, также как и плательщики НДС, в случае, если место поставки услуг находится на таможенной территории Украины, считаются налоговыми агентами нерезидента в целях начисления налоговых обязательств, то есть лицами, ответственными за начисление и уплату НДС в бюджет, о чем прямо указано в п.180.2 ст.180 НКУ. И также как плательщики НДС, неплательщики НДС несут ответственность за нарушение порядка начисления и уплаты налоговых обязательств при получении от нерезидентов услуг с местом их поставки на таможенной территории Украины. Это предусмотрено п.208.5 ст.208 НКУ. Напомним, ст.208 НКУ называется «Налогообложение поставляемых нерезидентами услуг, место поставки которых находится на таможенной территории Украины» и именно она определяет особенности начисления НДС при импорте услуг. О том, что действие данной статьи Кодекса распространяется в равной степени на плательщиков и неплательщиков НДС, указано в первом ее пункте – п.208.1: «данной статьей устанавливаются правила налогообложения при поставке лицом-нерезидентом, которое не зарегистрировано в качестве плательщика налога, услуг, место поставки которых находится на таможенной территории Украины, лицу, зарегистрированному в качестве плательщика налога, или любому другому юридическому лицу – резиденту».

Особая форма отчетности по НДС

Неплательщик НДС не имеет права составлять налоговую накладную , вести реестры налоговых накладных , представлять в ГНИ декларацию по НДС. Следовательно, он не имеет возможности начислить налоговые обязательства при импорте услуг так как это делает плательщик НДС. Но начислить налоговые обязательства он все равно обязан. Именно для этого приказом Миндоходов Украины от 13.11.2013 г. № 678 утверждена особая форма налоговой отчетности по НДС для неплательщиков НДС – получателей услуг: «Розрахунок податкових зобов'язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України» (далее – Расчет).

При анализе данной формы возникает ряд вопросов. Во-первых, не понятно, зачем в служебном поле «02» «Звітний (податковий період)» указано поле «(квартал)», ведь согласно п.11 Раздела І Порядка № 678 Расчет представляется «только за тот отчетный (налоговый) период (календарный месяц), в котором такие услуги получены». То есть при получении услуг от нерезидента неплательщик НДС представляет Расчет в сроки, установленные для месячной отчетности и отчетным периодом для него является календарный месяц, а не квартал.

Во-вторых, в форме Расчета не соблюдены требования п.208.1 ст.208 НКУ. Данным пунктом устанавливаются правила налогообложения при поставке нерезидентом услуг «лицу, зарегистрированному в качестве плательщика налога, или любому другому юридическому лицу – резиденту». Из чего следует, что в случае, если получателем импортных услуг является физическое лицо, в том числе зарегистрированное субъектом предпринимательской деятельности, нормы данной статьи Кодекса применяться не должны. Но из формы Расчета следует совершенно другое: если получателем услуг является неплательщик НДС – физическое лицо, то в служебном поле «03» необходимо указать его фамилию, имя и отчество, а в служебном поле «032» указывается регистрационный номер учетной карточки плательщика налогов. То есть, фактически Миндоходов Украины самостоятельно расширило перечень лиц – неплательщиков НДС, обязанных начислять и уплачивать НДС при получении услуг от нерезидента. Справедливости ради стоит отметить, что в подавляющем большинстве случаев получателями услуг от нерезидентов с местом поставки услуг на таможенной территории являются все же юридические лица.

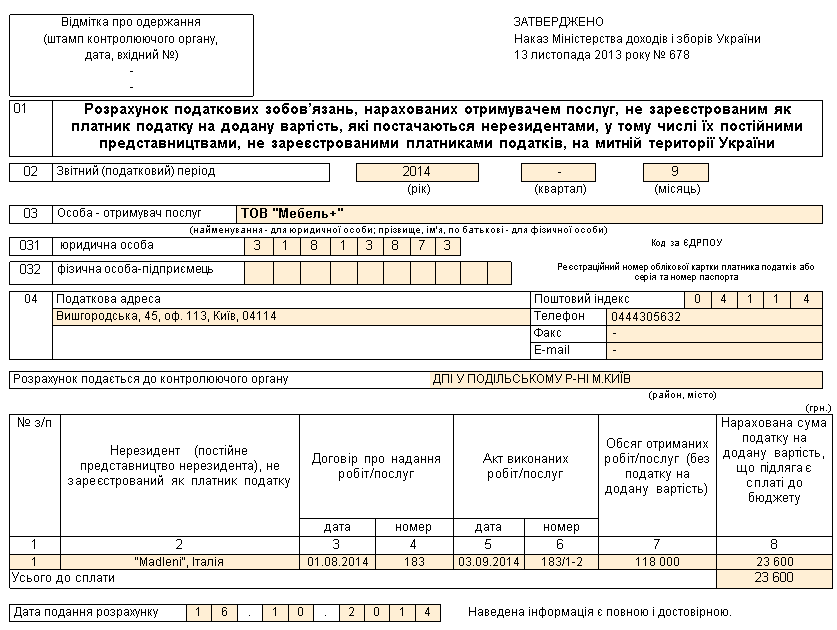

Пример. ООО «Мебель+» (юридическое лицо, неплательщик НДС) согласно заключенному 01.08.2014 г. договору № 183 с итальянской фирмой «Madleni», получило рекламные услуги. Акт выполненных работ № 183/1-2 подписан 03.09.2014 г. Стоимость услуг по акту составила 9070,88 дол. США. Исполнителю услуг в августе был перечислен аванс (осуществлена частичная оплата стоимости его услуг) в размере 5000 дол. США. Окончательный расчет будет осуществлен в течение 30 дней после подписания акта.

Согласно пп. «б» п.186.3 ст.186 НКУ местом поставки рекламных услуг считается место регистрации получателя этих услуг в качестве субъекта хозяйствования. Поскольку получателем рекламных услуг является резидент Украины, то местом их поставки будет таможенная территория Украины. Таким образом, операция по поставке итальянской фирмой «Madleni» рекламных услуг является объектом налогообложения, а получатель услуг – ООО «Мебель+» является налоговым агентом нерезидента, то есть должно начислить на полученные услуги налоговые обязательства по НДС. Ставка налога – 20 %.

В отличие от импортеров услуг – плательщиков НДС1, для импортеров услуг – неплательщиков НДС датой начисления налоговых обязательств является не дата первого события, а непосредственно дата получения услуг от нерезидента (дата подписания акта выполненных работ ). Поэтому перечисление ООО «Мебель+» частичной предварительной оплаты нерезиденту в августе не повлекло за собой начисление налоговых обязательств. Они начисляются 3 сентября и отчетным периодом будет сентябрь. А вот база налогообложения при импорте услуг неплательщиками НДС определяется в том же порядке, что и плательщиками НДС. Ею считается договорная (контрактная) стоимость услуг, пересчитанная в национальную валюту (гривни) по валютному (обменному) курсу НБУ на дату возникновения налоговых обязательств. Поскольку на дату подписания акта (03.09.2014 г.) валютный (обменный) курс НБУ составил 13,008652 грн. за 1 дол. США, то база налогообложения, пересчитанная в гривны, будет равна 118000 грн. (9070,88 дол. США х 13,008652 грн. /дол. США).

В Расчете данная операция будет отражена следующим образом (см. Таблица 1).

Таблица 1. Заполнение Расчета (фрагмент).

Оформление и представление Расчета в органы ГНС

Расчет относится к налоговой отчетности по НДС, поэтому в нем обязательно указывается отчетный период и название ГНИ, в которую он представляется. В служебных полях Расчета также указывается вся информация, необходимая работникам ГНИ для идентификации получателя импортных услуг: наименование, код ЕГРПОУ, налоговый адрес, телефон и т.д.

Стоимостные показатели граф 7 и 8 Расчета заполняются в гривнях (без копеек), то есть, в порядке, установленном для заполнения всех форм отчетности по НДС (п.6 раздела ІІІ Порядка № 678).

Подписанный и скрепленный печатью Расчет представляется в ГНИ до 20 числа месяца, следующего за месяцем, в котором был подписан акт о предоставленных услугах (в сроки, установленные для месячной отчетности). Поскольку в приведенном примере акт с итальянской фирмой «Madleni» подписан 03.09.2014 г.2 Расчет необходимо представить в ГНИ до 20 октября 2014 года.

Документы

- Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI (НКУ);

- Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Миндоходов Украины от 13.11.2013 г. № 678 (Порядок № 678).

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

получении, подписан, кодекс, физическое лицо, нерезидент, налоговые обязательства, поставки, также, обязательства, будет, сальдо, что, форма, услуги, акт, налог, дата, 2014, стоимость, услуг, счета, начисления, расчет, счет

Материалы из раздела: Бухгалтеру / Регламентированные отчеты

Другие материалы по теме:

Приложение 1: Расчет корректировки сумм НДС (Д1)

Мы на Facebook