1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Учет торговых операций

Розничная торговля

Учет товаров в розничной торговле

Определение цен розничной продажи

Поступление товаров в розничные торговые точки

Продажи в автоматизированных торговых точках

Продажи в неавтоматизированных торговых точках (по стоимости приобретения)

Переоценка товаров в рознице при учете по продажным ценам

Оплата платежными картами и банковские кредиты

Учет товаров в розничной торговле

До начала регистра ции операций розничной торговли в учетной политике организации следует указать способ оценки товаров в рознице —” по стоимости приобретения или по стоимости продажи (см. раздел «Учетная политика организации»).

Розничная торговля организации может осуществляться как через автоматизированные, так и через неавтоматизированные торговые точки.

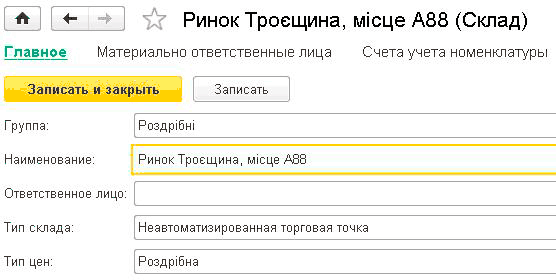

Розничные торговые точки вносятся в справочник «Склады». Для каждой торговой точки определяется вид склада: розничный (АТТ) или неавтоматизированная торговая точка (НТТ).

ВНИМАНИЕ! С точки зрения «1С:Бухгалтерии 8 для Украины» торговая точка считается автоматизированной, если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно форми ровать детальный отчет о проданных товарах для последующего ввода в информационную базу «1С:Бухгалтерии 8 для Украины». Торговая точка считается неавтоматизированной, если ежедневной регистрации проданных товаров в ней не ведется.

Предприятия, осуществляющие розничную продажу подакцизных товаров, в справочнике «Склады» для розничных торговых точек указывают территорию в соответствии с КОАТУУ, на которой находится торговая точка.

Счет учета товаров в рознице зависит от способа их оценки, определяемого учетной политикой организации.

Учет товаров по стоимости приобретения ведется на счете 289 «Товары в торговле (по стоимости приобретения)». Учет на счете 289 ничем не отличается от учета товаров на оптовых складах на счете 281.

Учет товаров по стоимости продажи ведется на субсчетах счетов 282 (стоимость продажи) и 285 (торговая наценка).

Учет в автоматизированной торговой точке ведется на счетах 2821 «Товары в розничной торговле (в АТТ по продажной стоимости)» и 2851 «Торговая наценка в автоматизированных торговых точках». На этих счетах ведется пообъектный учет товаров с точностью до приходной партии (при использовании метода списания ФИФО). Торговая наценка выделяется при поступлении товаров в АТТ и списывается при их продаже (ином выбытии ).

Учет в неавтоматизированной торговой точке ведется на счетах 2822 «Товары в розничной торговле (в НТТ по продажной стоимости)» и 2852 «Торговая наценка в неавтоматизированных торговых точках». Пообъектный учет товаров по стоимости продаж в НТТ не предусмотрен, однако в настройках параметров учета (см. раздел «Настройки аналитического учета») можно установить признак использования оборотной аналитики по номенклатуре . В таком случае будет вестись пообъектный учет поступления товаров в неавтоматизированную торговую точку и суммовой учет продаж. Торговая наценка выделяется при поступлении товаров в НТТ и списывается при закрытии периода см. раздел «Расчет торговой наценки по

проданным товарам» здесь.

Также в настройках параметров учета можно установить признак учета товаров в разрезе ставок НДС. В разрезе ставок НДС будет вестись учет и поступления, и продаж товаров.

ЗАМЕЧАНИЕ. Для учета товаров в рознице по продажной стоимости необходимо в настройках параметров учета установить признак ведения складского учета (см. раздел «Настройкианалитического учета» ).

Организация может торговать как покупными товарами, так и принятыми на комиссию. Особенности взаимоотношений с поставщиками товаров в этих двух случаях описаны выше в этой главе.

Информация о товарах, проданных в неавтоматизированной торговой точке, может быть получена с некоторой задержкой на основании инвентаризации, при этом количество проданных товаров по каждой позиции определяется как разница между учетными данными из информационной базы и данными, полученными инвентаризацией. В случае ведения учета в продажных ценах возможно получение информации о проданных товарах только в суммовом выражении, без детальной разбивки по номенклатуре.

ЗАМЕЧАНИЕ. При оценке товаров в рознице по продажной стоимости, в случае изменения розничных цен необходимо проводить переоценку товаров в рознице . Переоценка оформляется документом «Переоценка товаров в рознице» (меню «Склад» —” «Цены» —” «Переоценка товаров в рознице»). При проведении документа формируются проводки в дебет счета 282 с кредита счета 285 на сумму дооценки (уценки) исходя из изменения цен и остатков товаров в торговой точке.

Определение цен розничной продажи

Для каждой торговой точки в справочнике «Склады» может быть определен основной тип цен.

Для назначения цен розничной продажи вводятся документы «Установка цен номенклатуры» по соответствующим типам цен. См. раздел «Цены номенклатуры» здесь.

Назначенные цены автоматически указываются в документах розничной продажи и переоценки .

Поступление товаров в розничные торговые точки

Поступление товаров в розничную торговую точку непосредственно от поставщика отражается документом «Поступление товаров и услуг», вид операции «Покупка, комиссия». Поступление товаров с распределительного склада отражается документом «Перемещение товаров».

При учете товаров по стоимости приобретения в документах указывается номенклатура и количество поступивших товаров и не указывается цена их продажи.

При учете товаров по стоимости продажи при поступлении в АТТ также не указывается цена продажи. Продажная стоимость товаров и торговая наценка определяются исходя из актуальной розничной цены, указанной в документе «Установка цен номенклатуры». Поэтому к моменту поступления цены розничной продажи в торговой точке должны быть указаны (актуализированы).

При учете товаров по стоимости продажи при поступлении в НТТ цена продажи указывается в документе поступления. Номенклатура и количество товаров, поступающих от поставщика, может не указываться, вместо этого может быть указана одна «служебная» номенклатура.

Продажи в автоматизированных торговых точках

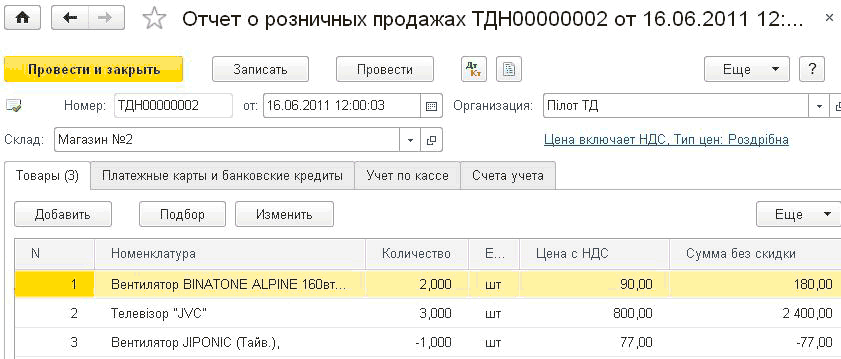

Для регистрации розничных продаж через автоматизированную торговую точку используется документ «Отчет о розничных продажах» (меню «Покупки и продажи» —” «Продажи» —” «Отчет о розничных продажах»). При

создании документа нужно выбрать вариант «ККМ».

Этот документ по структуре и составу информации похож на документ «Реализация товаров и услуг» (см. выше в этой главе). Табличная часть этого документа предназначена для ввода информации о количестве проданных товаров, причем сами товары выбираются из справочника «Номенклатура».

Для подакцизных товаров в документе рассчитывается сумма акциза, а также указывается Статья декларации акцизного налога. Статья декларации должна быть предварительно заполнена в номенклатурной карточке товара.

Товары, проданные в розницу, считаются проданными за наличный расчет, если в документе не указано, что осуществлялась безналичная оплата. При продаже за наличный расчет документ «Отчет о розничных продажах» в АТТ формирует проводки Дт 301 Кт 70.

Сдача розничной выручки в кассу организации регистрируется документом «Приходный кассовый ордер» с операцией «Розничная выручка». Этот документ удобно сформировать на основании документа «Отчет о розничных продажах» ( кнопка «Создать на основании» —” «Приходный кассовый ордер»).

Приходный кассовый ордер при приеме розничной выручки из АТТ не формирует проводок. Ордер формируется для включения в кассовую книгу.

Продажи в неавтоматизированных торговых точках (по стоимости приобретения)

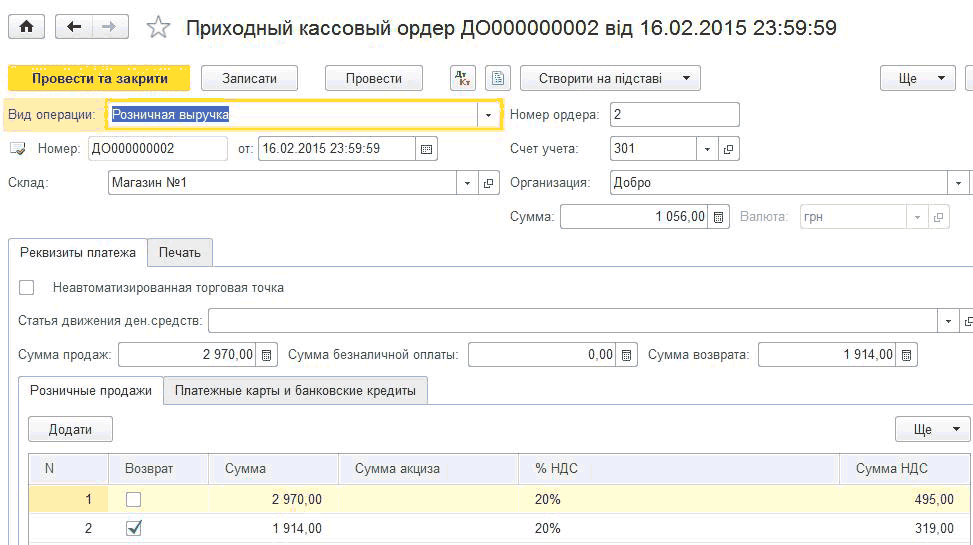

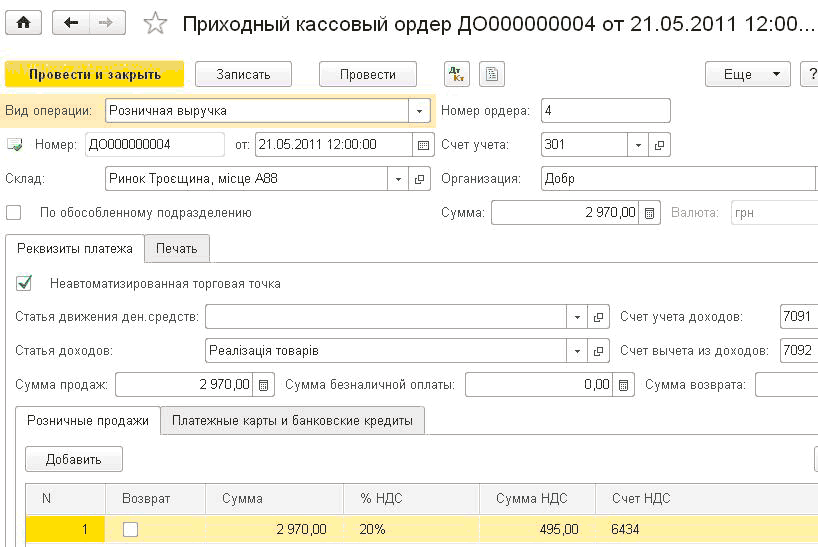

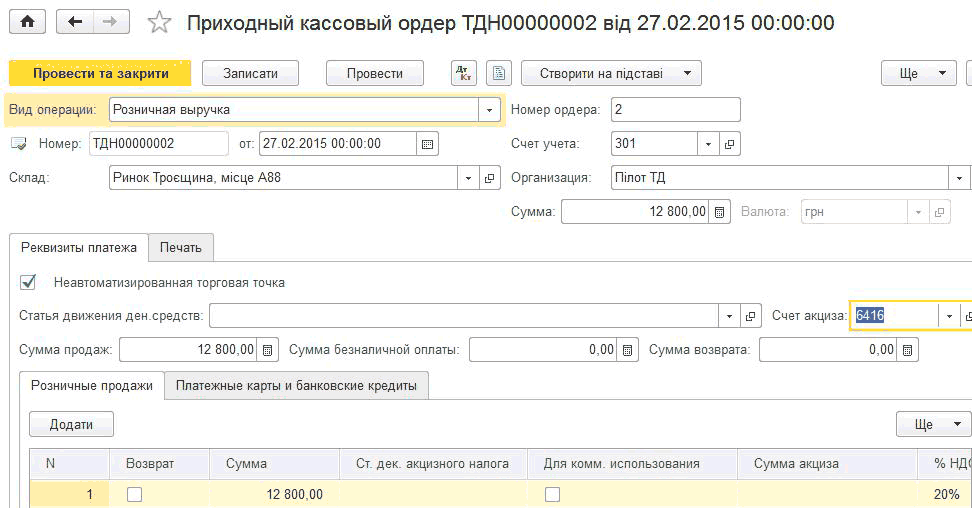

В случае розничных продаж через неавтоматизированную торговую точку ежедневно формируется приходный кассовый ордер на прием розничной выручки.

В кассовом ордере устанавливается флаг «Не автоматизированная торговая точка ». Это означает, что кассовый ордер является первым документом о продажах НТТНѕ «Отчет о розничных продажах» в общем случае вводится реже. Поэтому кассовый ордер содержит более полную информацию о продажах, чем в случае АТТ. Здесь вводятся суммы розничных продаж и возвратов в разрезе ставок и налоговых назначений НДС.

Документ формирует проводки Дт 301 Кт 709. Счет 709 «Доходы от розничных продаж» транзитный. Его использование вместо счетов 701 и 702 объясняется тем, что в момент приема розничной выручки еще неизвестно, были проданы покупные товары или продукция собственного производства.

Кроме того, документ начисляет налоговые обязательства по НДС, что необходимо для выписки Налоговой накладной по ежедневным итогам операций. В то же время, налоговые обязательства по акцизному налогу документ не начисляетНѕ суммы акцизного налога указываются в нем для сверки с Zотчетом. Налоговые обязательства по акцизному налогу, в случае учета товаров по стоимости приобретения, начисляет «Отчет о розничных продажах».

Информация о проданных товарах вносится в информационную базу вручную или по итогам инвентаризации.

По итогам инвентаризации заполняется документ «Инвентаризация товаров на складе» с указанием торговой точки в качестве склада (меню «Склад» —” «Инвентаризация» —” «Инвентаризация товаров на складе»).

В табличную часть документа вносятся сведения о номенклатуре и количестве проданных товаров. Табличная часть содержит колонки «Количество» и «Отклонение». При заполнении колонки «Количество» колонка «Отклонение» будет заполняться автоматически разницей между данными, указанными в колонке «Количество», и учетными данными информационной базы.

Затем заполняется документ «Отчет о розничных продажах», куда в качестве данных о количестве проданных товаров вносятся сведения из колонки «Отклонение» табличной части документа «Инвентаризация товаров на складе».

Документ «Отчет о розничных продажах» удобно заполнять на основании документа «Инвентаризация товаров на складе».

При выявлении недостачи или излишка товара в розничной точке на основании того же документа «Инвентаризация товаров на складе» могут быть оформлены документы «Списание товаров» или «Оприходование товаров».

Если инвентаризация не проводилась, «Отчет о розничных продажах» заполняется вручную.

Как и в случае АТТ, отчет о розничных продажах содержит номенклатуру и цены продажи товаров. При начислении доходов от продаж формируются проводки Дт 709 Кт 701, 702. Таким образом закрывается транзитный счет 709, доходы по которому были начислены при приеме розничной выручки.

Продажи в неавтоматизированных торговых точках (по продажной стоимости)

При оценке товаров в рознице по продажной стоимости, в неавтоматизированных торговых точках товары учитываются только в суммовом выражении.

Реализация товаров отражается одновременно с приемом розничной выручки документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки». В кассовом ордере вводится вся информация о продажах, необходимая для их отражения в учете. Указываются не только ставки НДС, но и схемы реализации товаровНѕ статьи акцизного налога (в том числе пустая статья при продаже неподакцизных товаров)Нѕ по мере возможности суммы продаж указываются в разрезе номенклатурных групп товаров.

При учете товаров в продажных ценах в конце месяца необходимо производить расчет торговой наценки —” это делается автоматически при проведении документа «Закрытие месяца» регламентной операцией «Расчет торговой наценки по проданным товарам».

ЗАМЕЧАНИЕ. При розничной торговле комиссионным товарами независимо от вида торговой точки и способа оценки товаров в рознице комиссионные товары всегда учитываются с детализацией по номенклатуре. В случае неавтоматизированной точки с учетом в продажных ценах это означает, что в документах поступления и перемещения табличная часть с перечнем комиссионных товаров не может быть свернута. В документе поступления товаров комиссионные товары определяются видом договора, а в документе перемещения комиссионные товары указываются на отдельной закладке «Товары на комиссии». По результатам реализации комиссионных товаров вводится документ «Отчет о розничных продажах».

Для организаций, учитывающих товары в рознице по продажным ценам, в «1С:Бухгалтерии 8 для Украины» предусмотрена возможность формировать товарный отчет.

Товарный отчет показывает остатки на начало периода, суммы поступления товара в разрезе приходных документов, суммы расхода товара в разрезе расходных документов, остатки товара на конец периода.

В форме отчета указываются даты начала и конца периода, за который требуется сформировать отчетНѕ номер отчета (номера товарных отчетов по складу должны нумероваться последовательно)Нѕ организация, для которой формируется отчет (если организация не выбрана, то отчет будет сформирован по выбранному складу в целом)Нѕ склад, по которому формируется отчет (реквизит склад является обязательным для выбора, при этом можно выбирать типы складов: розничный или неавтоматизированная торговая точка).

Переоценка товаров в рознице при учете по продажным ценам

В случае изменения розничных цен необходимо проводить переоценку товаров в рознице . Переоценка оформляется документом «Переоценка товаров в рознице» (меню «Склад» —” «Цены» —” «Переоценка товаров в рознице»).

В документа предусмотрена возможность автоматического заполнения табличной части либо всеми товарами, хранящимися в торговой точке, либо только теми товарами, для которых учетная цена не соответствует цене, указанной в регистре сведений «Цены номенклатуры», то есть только теми товарами, для которых необходима переоценка.

При проведении документа формируются проводки в дебет счета 282 с кредита счета 285 на сумму дооценки (уценки) исходя из изменения цен и остатков товаров в торговой точке.

Учет розничной выручки

Для автоматизированных и неавтоматизированных торговых точек розничная выручка регистрируется ежедневно.

Сдача розничной выручки в кассу организации регистрируется документом «Приходный кассовый ордер» с операцией «Розничная выручка». Этот документ удобно сформировать на основании документа «Отчет о розничных продажах» (кнопка «Создать на основании» —” «Приходный кассовый ордер»).

Инкассация розничной выручки регистрируется документом «Расходный кассовый ордер» с видом операции «Инкассация».

ЗАМЕЧАНИЕ. Документ «Расходный кассовый ордер» с операцией «Инкассация» формирует проводку по дебету счета 333 «Денежные средства в пути в национальной валюте». Последующее зачисление денежных средств на расчетный счет организации регистрируется документом «Поступление на расчетный счет» с операцией «Инкассация», при этом формируется проводка по дебету расчетного счета и кредиту счета 333.

Оплата платежными картами и банковские кредиты

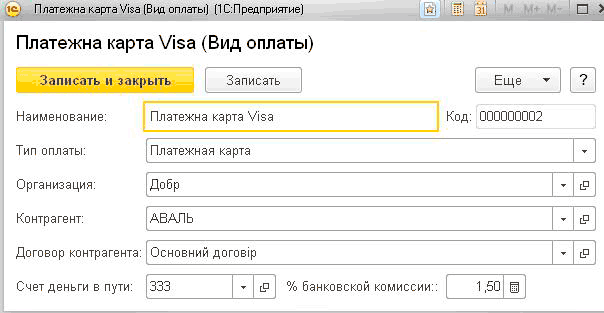

Виды безналичной оплаты определяются в справочнике «Виды оплаты» (меню «Справочники» —”«Банк и касса» —”«Виды оплат»).

Для каждого вида безналичной оплаты указывается его тип (платежная карта или банк овский кредит), банк эквайрер или кредитор и договор с ним, процент банковской комиссии (уступки), а также счет, на котором будет учитываться задолженность банка. Взаиморасчеты с банком оформляются по договору с видом «Прочее».

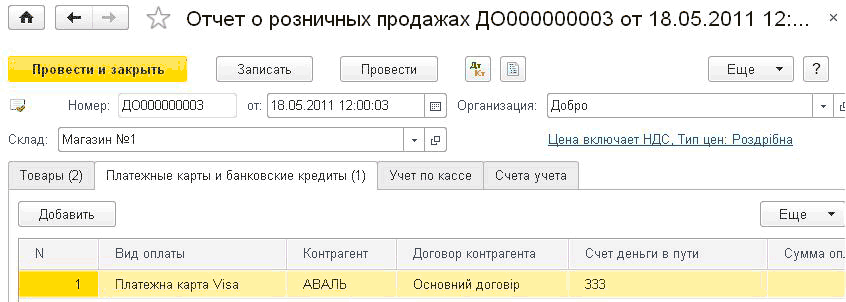

Безналичная оплата розничных продаж фиксируется теми же документами, что и наличная:

- «Отчет о розничных продажах» в АТТ;

- «Приходный кассовый ордер» в НТТ.

Информация о безналичной оплате вводится на закладке «Платежные карты и банковские кредиты»:

Поскольку наряду с безналичной фиксируется и наличная оплата товаров, в проводках документов используется вспомогательный счет 36Р «Расчеты с розничными покупателями». Формируются проводки:

в—Џ Дт 36Р Кт 70 на общую сумму продаж

- Дт 301 Кт 36Р на сумму продаж за наличный расчет

- Дт 333 Кт 36Р на сумму продаж за безналичный расчет

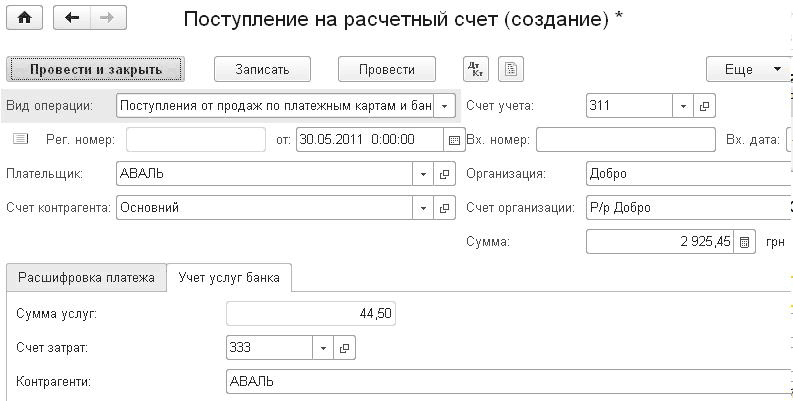

Перечисление денежных средств банкомэквайрером или кредитором отражается документом «Поступление на расчетный счет» с видом операции «Поступления от продаж по платежным картам и банковским кредитам». На банковский счет организации зачисляется сумма безналичных оплат за вычетом комиссии банка.

Другие материалы по теме:

по стоимости приобретения, писать, переоценка товаров в рознице, приходный, отчет о розничных продажах, записать, поступления, приходный кассовый ордер, переоценка, продаж, кассовый ордер, провести, ордер, продажи, 00, товары, поступление, товар, склад, организация, организации, отчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Учет торговых операций

Другие материалы по теме:

Общесистемные механизмы и принципы

Реализация товаров в автоматизированной торговой точке (АТТ)

Мы на Facebook