1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Торговые операции

Реализация товаров в автоматизированной торговой точке (АТТ)

2. Реализация товаров в АТТ при ведении учета по ценам приобретения

3. Реализация товаров в АТТ при ведении учета по ценам продаж

4. Отражение оплаты по конкретной розничной точке

5. Отражение операций оплаты банковским кредитом или платежной картой в АТТ

5.1. Оценка товаров в рознице «По стоимости приобретения»

5.2. Оценка товаров в рознице «По продажной стоимости»

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). В данной статье рассмотрены основные параметры учета товаров в автоматизированной торговой точке (АТТ), и примеры отражения операций реализации товаров из АТТ, в том числе и при оплате платежными картами.

Более подробно о возможных вариантах ведения учета в розничных торговых точках и схеме документооборота , можно ознакомиться в статье «Сравнение способов учета товаров в розничной торговле».

Порядок рассмотрения вопросов:

- Общие положения.

- Реализация товаров в АТТ при ведении учета по ценам приобретения.

- Реализация товаров в АТТ при ведении учета по ценам продаж.

- Отражение оплаты по конкретной розничной точке.

- Отражение операций оплаты банк овским кредитом или платежной картой в АТТ:

- 5.1. Оценка товаров в рознице «По стоимости приобретения»;

- 5.2. Оценка товаров в рознице «По продажной стоимости».

1. Общие положения

Способ учета товаров в розничной торговле в АТТ определяется двумя независящими друг от друга параметрами:

- Вид склада (торговой точки). Вид торговой точки устанавливается в справочнике «Склады (места хранения)». При учете товаров в АТТ в реквизите «Вид склада» устанавливается значение «Розничный». Торговая точка считается автоматизированной, если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно форми ровать детальный отчет о проданных товарах и вносить его в информационную базу.

- Способ оценки товаров в рознице, который устанавливается в учетной политике организации для каждой организации отдельно, и может принимать следующие значения:

- По стоимости приобретения - учет ведется на счете 289 «Товары в торговле (по стоимости приобретения)» по учетной стоимости;

- По продажной стоимости - учет в ценах продажи ведется на счете 2821 «Товары в розничной торговле (в АТТ по продажной стоимости)», а учет торговой наценки на субсчете 2851 «Торговая наценка в автоматизированных торговых точках».

Поступление в автоматизированную торговую точку может оформляться одним из способов:

- Поступление в розницу от поставщика - документом «Поступление товаров и услуг». В документе указывается список номенклатуры и цена покупки. При учете «По продажной стоимости» счет учета пользователе м не указывается - при проведении документа в проводки автоматически подставляется счет 2821.

- Поступление через подотчетное лицо – документом «Авансовый отчет» (при учете «по стоимости приобретения»);

- Внутреннее поступление товаров в розницу:

- при передаче с другого склада – документом «Перемещение товаров»;

- при оприходовании излишковпо результатам инвентаризации – документом «Оприходование товаров».

По складам вида «Розничный» (АТТ) ведется обычный аналитический учет как для всех запасо в – по номенклатуре, и возможна дополнительная аналитика по складам и партиям.

Включение дополнительной аналитики осуществляется соответствующей настройкой параметров учета («Настройка параметров учета» - закладка «Запасы»). Отличие от оптовой торговли заключается, в основном, в документообороте и формируемых проводках.

2. Реализация товаров в АТТ при ведении учета по ценам приобретения

Реализация товаров и продукции в рознице может производиться одним из следующих вариантов:

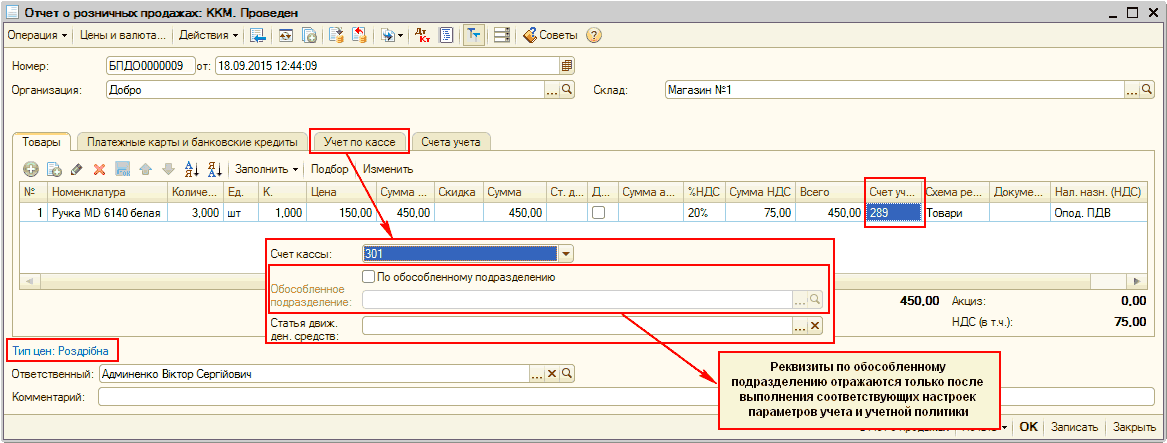

- конечному потребителю за наличный расчет – отражается документом «Отчет о розничных продажах» с видом операции «ККМ». Для склада вида «Розничный» документом регистри руются продажи за каждый день (Рис. 1);

- юридическому лицу с оформлением всех соответствующих документов (накладная, налоговый документ, документы оплаты) – документом «Реализация товаров и услуг».

Ниже представлен пример заполнения документа «Отчет о розничных продажах», с видом операции «ККМ», отражающего реализацию товаров конечным потребителям, за наличные. Данные по счету учета денежных средств в кассе заполняются на закладке «Учет по кассе» (Рис. 1).

Рисунок 1 – оформление реализации товаров со склада АТТ при учете товаров в рознице «По стоимости приобретения»

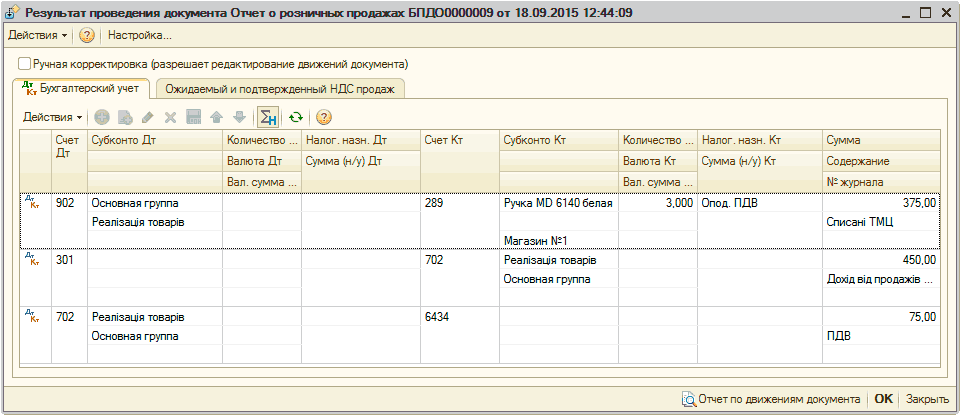

При проведении документа формируется полная схема проводок: списание товаров, поступление выручки в кассу и начисление налоговых обязательств по НДС (Рис. 2).

Рисунок 2 – проводки документа «Отчет о розничных продажах» по складу АТТ при учете товаров в рознице «По стоимости приобретения»

Для склада вида «Розничный» оформляется также документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки» (Рис. 3). Документ не формирует никаких проводок, но является основанием для формирования записи в отчете «Кассовая книга».

![? Приходный кассовый ордер: [ рием розничной выручки] Проведен Операция Действия _ П X й В I 1 I й -1 Список дкт Щ Тт а Советы 'ч?; Номер: Организация: Сумма: БПД00000011 от: 18.09.2015 13:52:18 Добро _________________________________Счет учета: I По обосо](/img/materialy_realizatsiya-tovarov-v-avtomatizirovannoy-torgovoy-tochke-att/image005.png)

Рисунок 3 – заполненный документ «Приходный кассовый ордер» по складу вида АТТ

3. Реализация товаров в АТТ при ведении учета по ценам продаж

Если в учетной политике организации установлен способ ведение учета товаров в рознице по ценам продажи, то использование подсистемы «Ценообразование» является обязательным. Перед поступлением в розницу товаров (при покупке или перемещении с оптового склада) необходимо сначала для них задать значения цен по типу цен, который определен для данной розничной точки. Тип цен устанавливается в форме элемента справочника «Склады (места хранения)». Цены устанавливаются документом «Установка цен номенклатуры».

Продажа товаров со склада АТТ и выручка за реализованные товары оформляются документом «Отчет о розничных продажах». Данные по счету учета денежных средств в кассе заполняются на закладке «Учет по кассе» (Рис. 4).

![_ П X ? Отчет о розничных продажах: Проведен Операция Цены и валюта... Действия [ 1 В В Щ Дкт Тг Ш Советы Номер: БПДООООООЮ ]от: 18.09.201514:11:47 В Организация: Добро Склад: Магазин 1. .. О. Товары Платежные карты и банковские кредиты Учет по кассе Счета](/img/materialy_realizatsiya-tovarov-v-avtomatizirovannoy-torgovoy-tochke-att/image007.png)

Рисунок 4 - отражение продажи товаров и приема розничной выручки при реализации товаров со склада АТТ при учете товаров «По продажной стоимости»

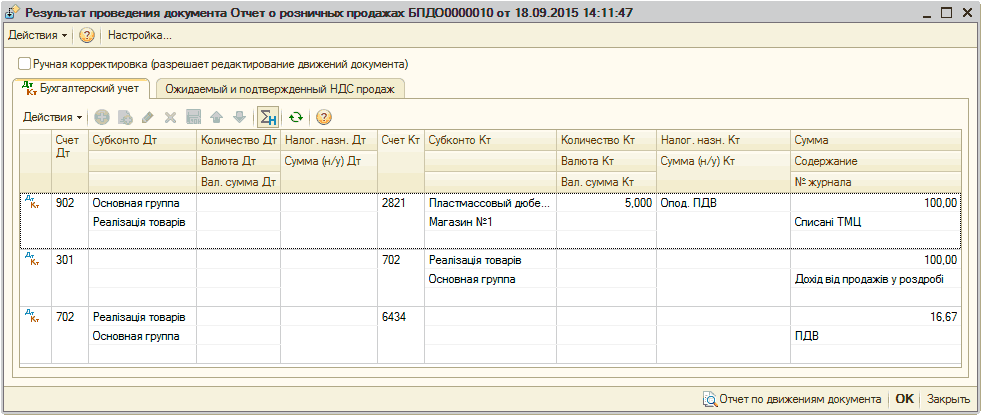

При проведении документа формируется полная схема проводок: списание товаров, поступление выручки в кассу и начисление налоговых обязательств по НДС (Рис. 5).

Рисунок 5 – проводки документа «Отчет о розничных продажах» по складу АТТ при учете товаров «По продажной стоимости»

Важно понимать, что пока не проведена процедура расчета средней реализованной наценки – на счетах 9 класса (себестоимость реализации) зафиксированы суммы в ценах продажи, а не в учетных ценах.

Более подробно с основными принципами и порядком расчета торговой наценки можно ознакомиться в статье «Расчет торговой наценки в розничной торговле».

Для склада вида «Розничный» оформляется также документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки» (Рис. 6). Документ не формирует никаких проводок, но является основанием для формирования записи в отчете «Кассовая книга».

![? Приходный кассовый ордер: [ рием розничной выручки] Проведен Операция Действия _ П X й Щ I Щ I ! Й Г I Список д т Щ Тт а Советы 'ч?; Номер: БПД00000012 от: 18.09.201514:26:58 Организация: Добро __________________________________... О, Счет учета: О По об](/img/materialy_realizatsiya-tovarov-v-avtomatizirovannoy-torgovoy-tochke-att/image011.png)

Рисунок 6 – заполненный документ «Приходный кассовый ордер» по складу вида АТТ

4. Отражение оплаты по конкретной розничной точке

Если при поступлении розничной выручки, нужно регистрировать из какой розничной точки поступили деньги, можно использовать реквизит «Обособленное подразделение».

По складу вида «Розничный» (АТТ) обособленное подразделение указывается в документе «Отчет о розничных продажах» на закладке «Учет по кассе». Для отражения реквизитов по дополнительной «кассовой» аналитике - обособленному подразделению в денежных документах, необходимо выполнить настройки учетной политики и настройки параметров учета . Более подробно с параметрами настройки данной аналитики можно ознакомиться в консультации «Каким образом определяется обособленное подразделение при проведении кассовых документов?».

| Важно! В общем случае, учет кассовых операций в разрезе обособленных подразделений предполагает как обособленную нумерацию кассовых ордеров по таким подразделениям, так и отдельную кассовую книгу. Т.е., поступление денежных средств в кассу основной организации будет отражаться дополнительными кассовыми ордерами. |

5. Отражение операций оплаты банковским кредитом или платежной картой в АТТ

В конфигурации есть возможность оформить продажу товаров в розницу с полной или частичной оплатой банковским кредитом или платежной картой.

Для отражения этой операции по складу вида «АТТ», как при учете товаров «По стоимости приобретения», так и при учете «По продажной стоимости», предназначен документ «Отчет о розничных продажах» с видом операции «ККМ».

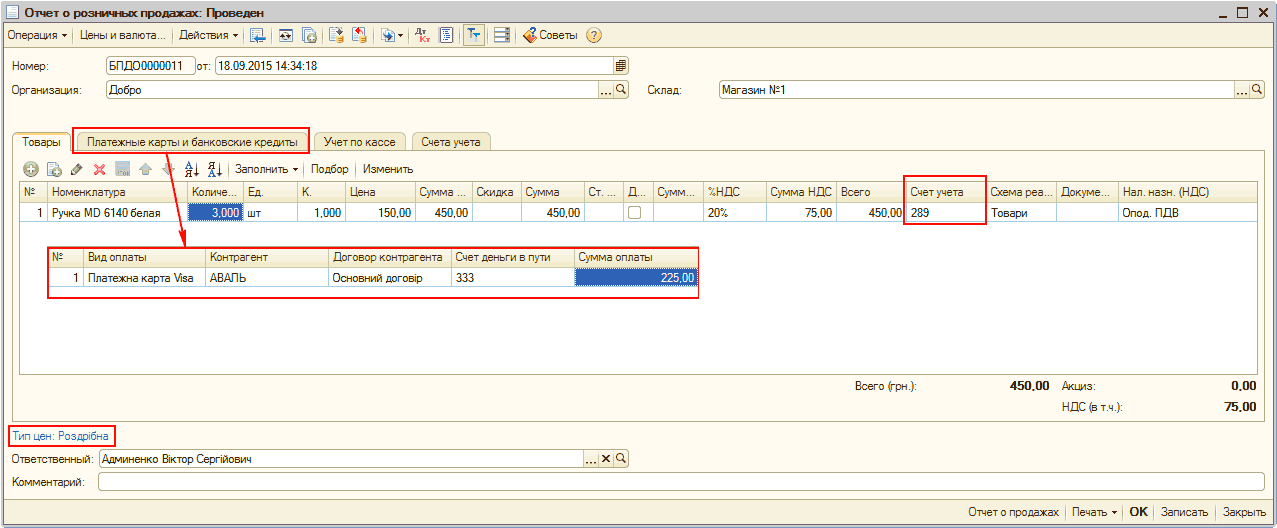

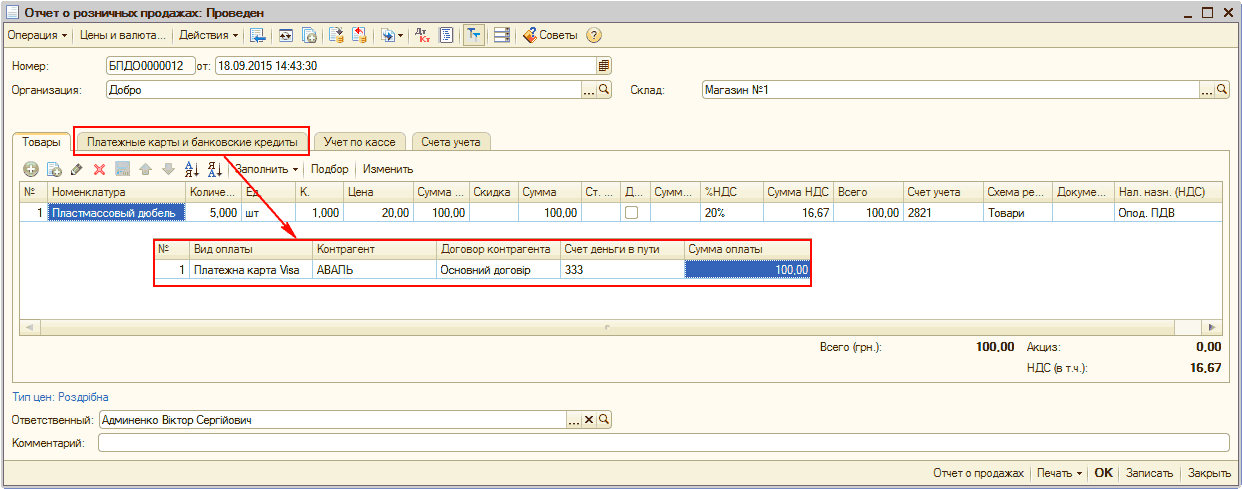

В документе на закладке «Платежные карты и банковские кредиты» заполняется вид оплаты, данные о контрагенте (банке-кредиторе), договоре и сумме оплаты по указанному виду оплаты (Рис. 6, 8).

| Обратить внимание! На закладке «Товары» заполняется общая сумма выручки от розничных продаж, а на закладке «Платежные карты и банковские кредиты», либо отражается часть оплаты (при частичной оплате), либо дублируется полная сумма оплаты, которая совершена при помощи платежных карт либо банковских кредитов. |

При проведении документов с заполненной табличной частью «Платежные карты и банковские кредиты» меняется схема проводок (Рис. 7, 9). При этом используется специальный счет «36Р Расчеты с розничными покупателями»:

- На всю сумму выручки формируется проводка:

- Дт 36Р Кт 70;

- На сумму выручки в наличной форме формируется проводка:

- Дт 301 Кт 36Р;

- На сумму выручки в безналичной форме формируется проводка:

- Дт 333 Кт 36Р.

В аналитике 333 счета используется банк, а в аналитике счета 36Р используется розничная точка. Фактическое поступление денежных средств на расчетный счет предприятия оформляется платежным поручением с видом операции «Поступления от продаж по платежным картам и банковским кредитам». Денежные средства перечисляются банком, с которым заключен соответствующий договор вида «Прочее». Расходы на обслуживание банком безналичных расчето в также отражаются в платежном документе.

Ниже предоставлены примеры отражения операций оплаты платежными картами. В случае ведения учета товаров в рознице «По стоимости приобретения» рассмотрен вариант частичной оплаты платежной картой, а в случае ведения учета «По продажной стоимости» - вариант полной оплаты.

5.1. Оценка товаров в рознице «По стоимости приобретения»

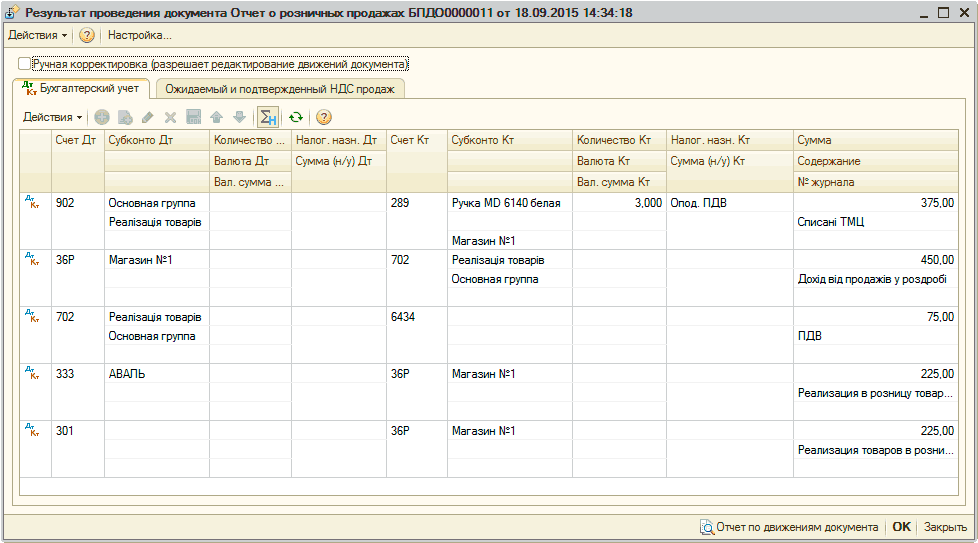

Пример заполнения документа «Отчет о розничных продажах» по складу вида «Розничный» в случае частичной оплаты платежной картой (Рис. 7).

Рисунок 7 – отражение частичной оплаты платежной картой по складу АТТ при способе оценки товаров «По стоимости приобретения»

При проведении документа отражаются проводки: по списанию товаров (Кт 289), по начислению дохода на всю сумму (Кт 702), полная сумма НДС (Кт 6434), а также суммы оплаты наличными (Дт 301) и безналичными (Дт 333) (Рис. 8).

Рисунок 8 – проводки документа «Отчет о розничных продажах», в случае частичной оплаты за товары платежной картой, при способе оценки товаров «По стоимости приобретения»

5.2. Оценка товаров в рознице «По продажной стоимости»

Пример заполнения документа «Отчет о розничных продажах» по складу вида «Розничный» в случае полной оплаты платежной картой (Рис. 9).

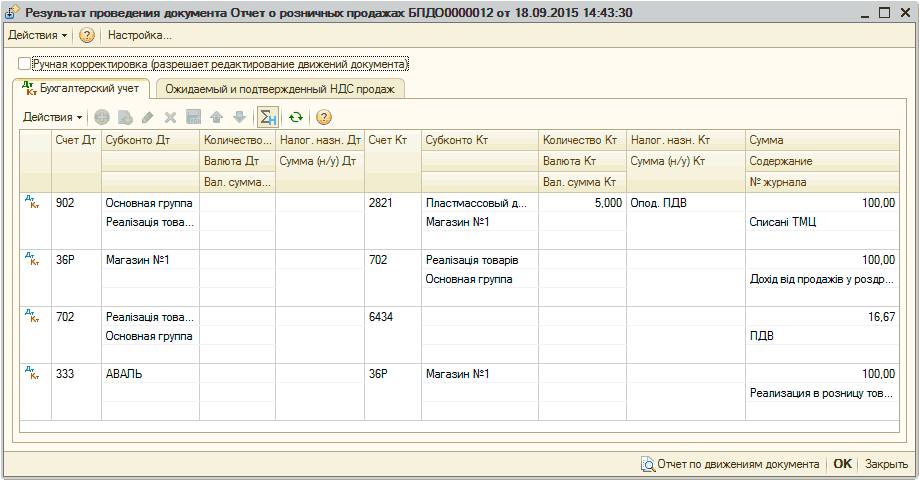

Рисунок 9 - отражение полной оплаты платежной картой в АТТ при способе оценки товаров «По продажной стоимости»

При проведении документа отражаются проводки: по списанию товаров (Кт 2821), по начислению дохода (Кт 702), сумма НДС (Кт 6434), а также полная сумма оплаты безналичными (Дт 333) (Рис. 9).

Рисунок 9 – проводки документа «Отчет о розничных продажах» при отражении полной оплаты платежной картой в АТТ при способе оценки «По продажной стоимости»

| Обратить внимание! При учете товаров в рознице «По продажной стоимости» корректировка списания по проданным товарам, так же как и расчет средней реализованной розничной наценки производится в конце месяца регламентным документом «Закрытие месяца» при включенном действии «Расчет торговой наценки по проданным товарам». |

Другие материалы по теме:

по стоимости приобретения, по продажной стоимости, приходный, розничный, отчет о розничных продажах, отражение, приобретения, приходный кассовый ордер, реализация товаров, продаж, кассовый ордер, реализация, 09, ордер, продажи, поступление, склад, отчет, действия, вид, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Торговые операции

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook