1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Расчеты с контрагентами

Возврат товаров от покупателя

1. Отгрузка товаров и оплата их стоимости покупателем

2. Возврат товаров от покупателя

3. Варианты дальнейших событий

3.1. Возврат оплаты покупателю

3.2. Последующая отгрузка товаров покупателю

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В данной статье на примере будет рассмотрен порядок о формл ения следующих операций:

- Отгрузка товаров и оплата их стоимости покупателем.

- Возврат товаров от покупателя.

- Варианты дальнейших событий:

- 3.1. Возврат оплаты покупателю.

- 3.2. Последующая отгрузка товаров покупателю.

1. Отгрузка товаров и оплата их стоимости покупателем

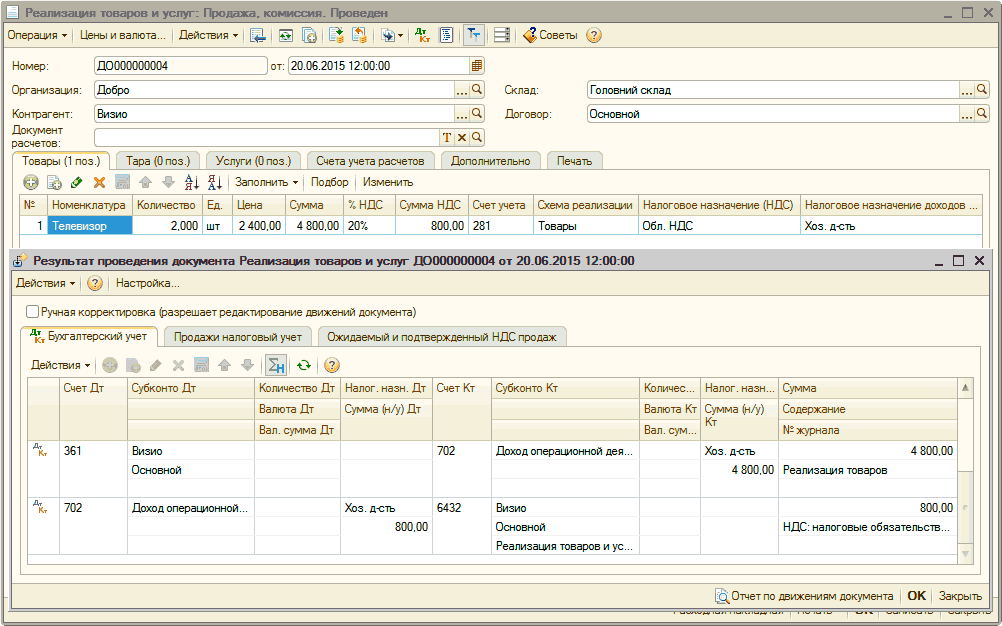

Организация отгрузила товары покупателю на сумму 4800,00 грн., в т.ч. НДС 800 грн. (Рис. 1).

Рисунок 1 – документ «Реализация товаров и услуг»

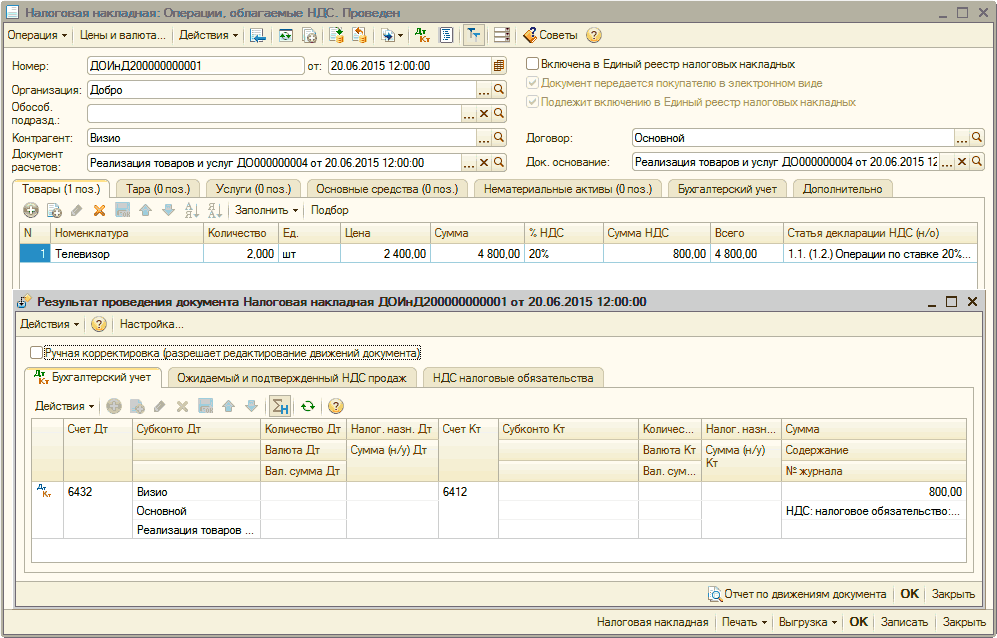

Для отражения налоговых обязательств оформлен документ «Налоговая накладная» (Рис. 2).

Рисунок 2 – документ «Налоговая накладная»

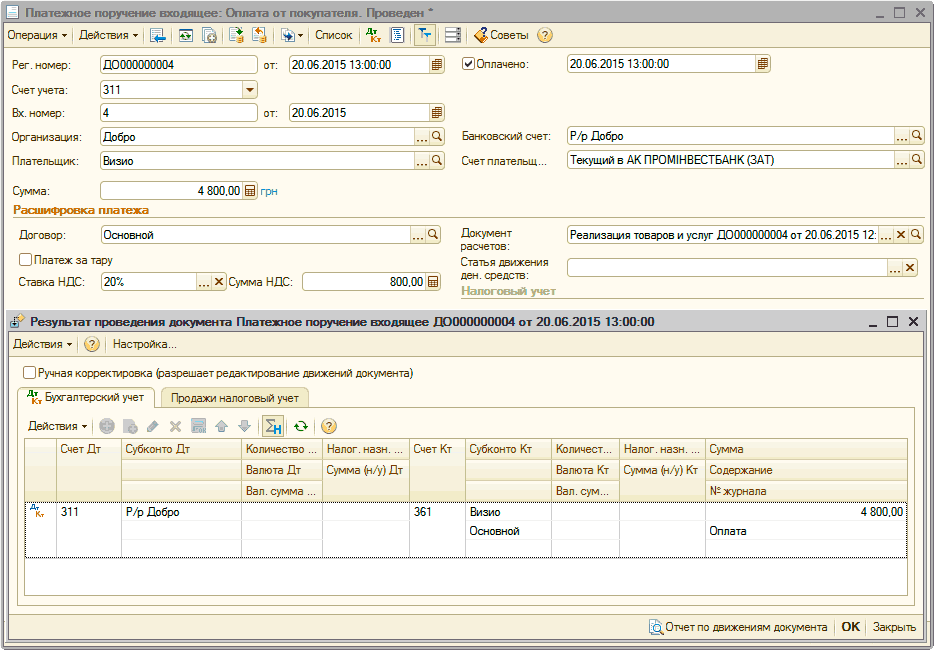

Стоимость товаров полностью оплачена покупателем.

Оплата от покупателя за полученные товары отражается документом «Платежное поручение входящее» с видом операции «Оплата от покупателя» (Рис. 3).

Рисунок 3 – документ «Платежное поручение входящее»

2. Возврат товаров от покупателя

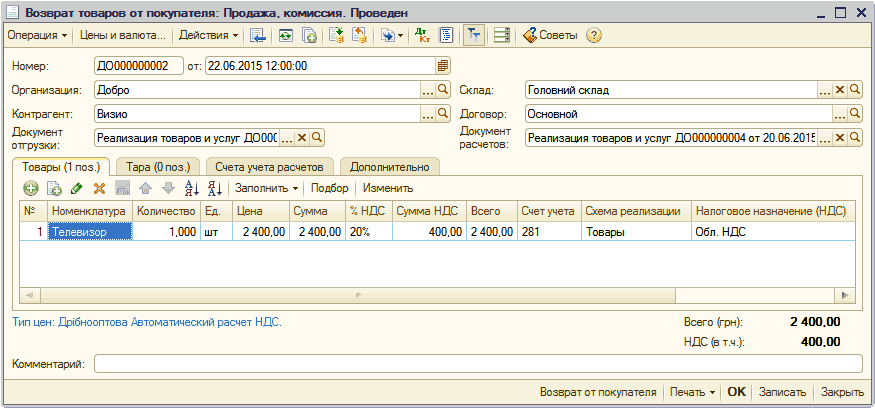

После оприходования товаров, покупатель обнаружил брак, в результате чего вернул часть товаров на сумму 2400,00 грн.

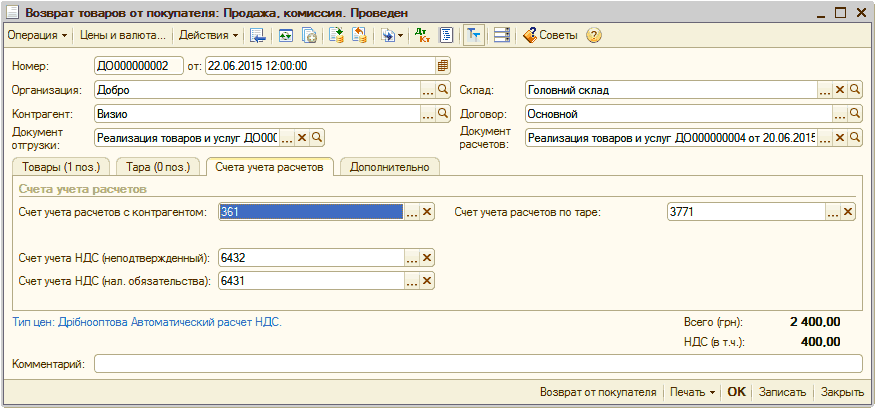

Для оформления операции возврата товаров от покупателя предназначен документ «Возврат товаров от покупателя». Документ может быть введен на основании расходной накладной по кнопке «Ввод на основании». Поскольку возвращаются не все товары, количество редактируется вручную (Рис. 4).

Рисунок 4 – заполненный документ «Возврат товаров от покупателя» на закладке «Товары»

На закладке «Счета учета расчетов» отражаются (при необходимости указываются вручную) счет взаиморасчетов с контрагентом и счета учета НДС (Рис. 5).

| Обратить внимание! Задолженность по взаиморасчетам с покупателем фиксируется по документу «Возврат товаров от покупателя» по счету указанному в реквизите «Счет учета расчетов с контрагентом» (на закладке «Счета учета расчетов»). |

Рисунок 5 – документ «Возврат товаров от покупателя» на закладке «Счета учета расчетов»

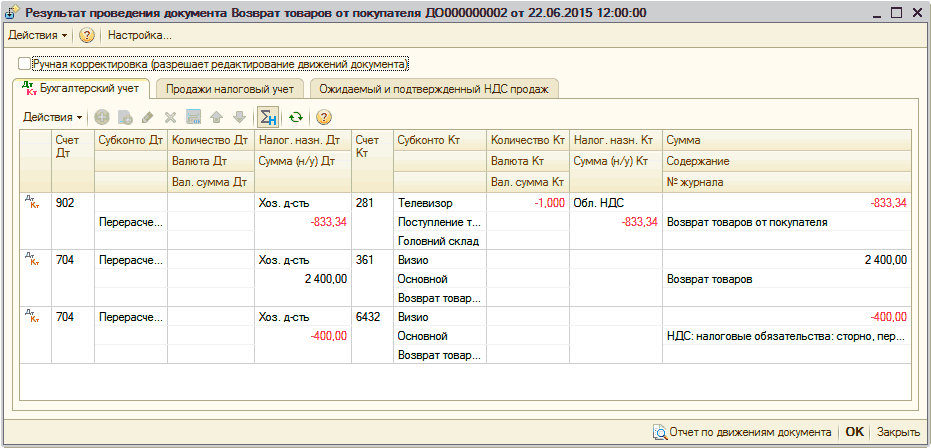

После проведения документа сформируются проводки по возврату ТМЦ и «сторнированию» НДС (Рис. 6).

Рисунок 6 – проводки документа «Возврат товаров от покупателя»

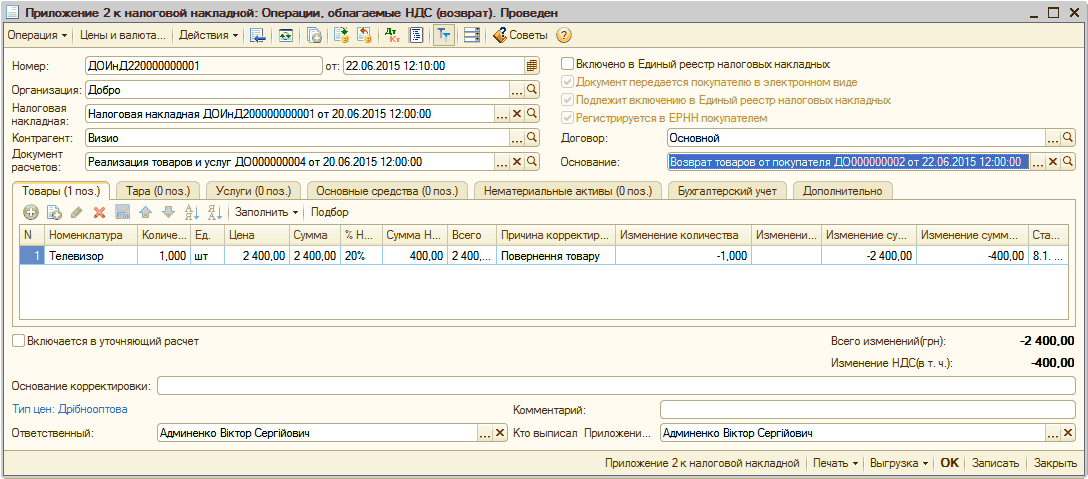

После оформления возврата товаров необходимо отразить корректировку налоговых обязательств (п.192.1 ст.192 НКУ), документом «Приложение 2 к налоговой накладной » с видом операции «Операции, облагаемые НДС (возврат)» (Рис. 7). Создать документ можно на основании документа «Возврат товаров от покупателя» с помощью механизма «Ввод на основании».

Рисунок 7 – заполненный документ «Приложение 2 к налоговой накладной»

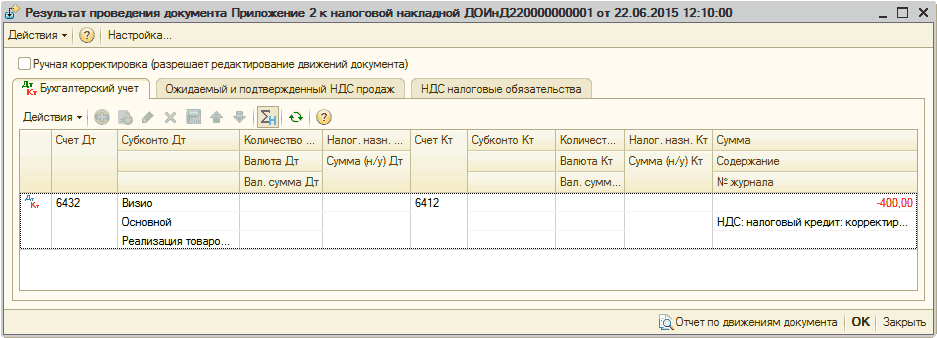

После проведения документа отразится корректировка суммы НДС по выданной налоговой накладной (Рис. 8).

Рисунок 8 – проводки документа «Приложение 2 к налоговой накладной»

3. Варианты дальнейших событий

| Важно! При возврате товаров либо денежных средств, сторнирование налогового кредита (налоговых обязательств) всегда происходит по первому событию (п.192.1 ст.192 НКУ). Учет взаиморасчетов для целей исчисления НДС ведется в разрезе «отгрузка» или «возврат», а эти оба разреза независимы. Сторнирование налоговых обязательств происходит по первому событию , то есть для события «отгрузка» бывает первое событие (оплата или отгрузка ТМЦ покупателю) и для события «возврат» также бывает первое событие (возврат оплаты или возврат товаров от покупателя). Система ожидает закрытия оплат отгрузками и наоборот. |

То есть, после оформления документов «Возврат товаров от покупателя» и «Приложение 2 к налоговой накладной», система «ожидает» одного из событий:

- Возврат оплаты покупателю - оформляется документ «Платежное поручение исходящее» с видом операции «Возврат денежных средств покупателю», который сформирует проводки по возврату денежных средств покупателю .

- Последующая отгрузка товаров покупателю - документ «Реализация товаров и услуг», который сформирует проводку по НДС, как по первому событию, на сумму возврата (Дт счет 7 класса Кт 6432). В этом случае необходимо будет выписать новую налоговую накладную (Дт 6432 Кт 6412).

3.1. Возврат оплаты покупателю

Операции возврата денежных средств покупателю оформляются документом «Платежное поручение исходящее» или «Расходный кассо вый ордер» с видом операции «Возврат денежных средств покупателю».

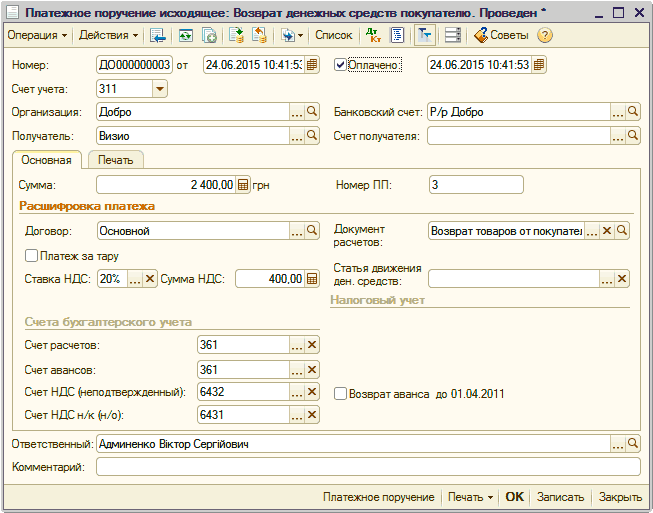

В данном примере, осуществляется безналичный возврат денежных средств, поэтому для автоматического заполнения на основании возвратной накладной оформляется документ «Платежное поручение исходящее» (Рис. 9).

| Важно! Алгоритм закрытия долга при возврате оплаты реализован таким образом, что погашение существующего долга выполняется по счету указанному в поле «Счет авансов». Такой метод используется в связи с тем, что счет авансов «6811» используется в случае, если происходит возврат авансового платежа, по которому не было отгрузки. Для возврата денежных средств после закрытия взаиморасчетов и возврата товаров, необходимо в качестве счета авансов указать счет основной задолженности – 361 счет. |

Рисунок 9 – заполненный документ «Платежное поручение исходящее» с видом операции «Возврат денежных средств покупателю»

После проведения документа «Платежное поручение исходящее» сформируются проводки по возврату денежных средств покупателю (Рис. 10).

![сБ Резухыат проведения документа Платежное поручение исходящее ДОООООООООЗ от 24.06.2015 10:41:53 _ П X Действия . Настройка... 1_] Ручная корректировка разрешает редактирование движений документа Дкт Бухгалтерский учет Продажи налоговый учет Действия х и](/img/materialy_vozvrat-tovarov-ot-pokupatelya/image018.png)

Рисунок 10 - проводки документа «Платежное поручение исходящее» с видом операции «Возврат денежных средств покупателю»

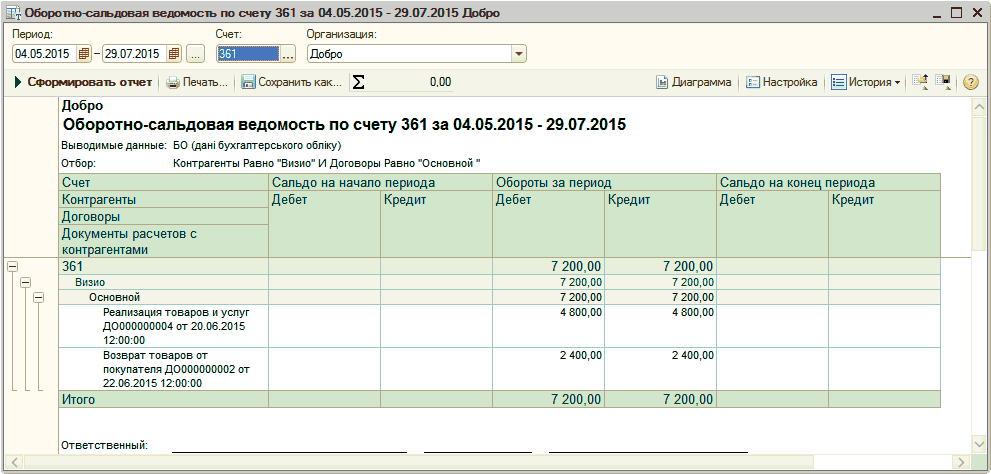

Проанализировать данные выполненных операций можно с помощью стандартных бухгалтерс ких отчетов: «Оборотно-сальдовая ведомость по счету» (Рис. 11), «Карточка счета» и т.д.

Рисунок 11 - отчет «Оборотно-сальдовая ведомость по счету»

3.2. Последующая отгрузка товаров покупателю

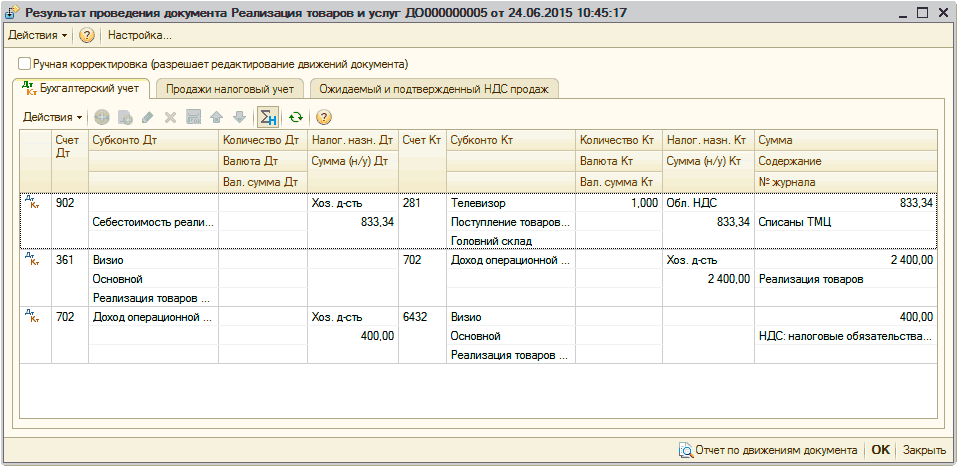

Если после возврата товаров покупателю, осуществляется повторная отгрузка товаров надлежащего качества, оформляется документ «Реализация товаров и услуг» (Рис. 12), в котором отразится проводка по НДС, как по первому событию (Рис. 13).

Рисунок 12 - заполненный документ «Реализация товаров и услуг» на закладке «Товары»

После проведения документа «Реализация товаров и услуг» сформируются проводки по списанию ТМЦ и по НДС (Рис. 13).

Рисунок 13 - проводки документа «Реализация товаров и услуг»

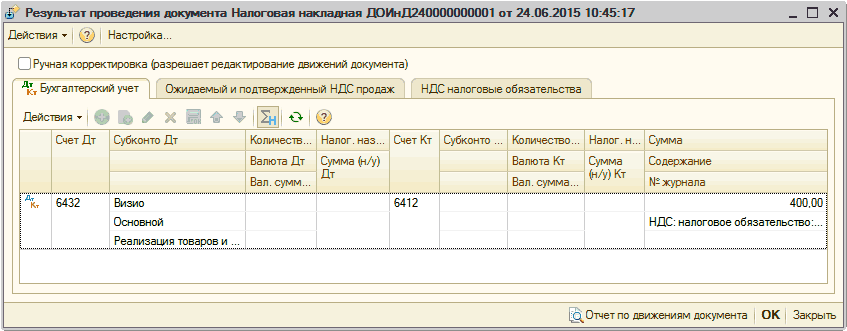

При повторной отгрузке поставщик должен выписать налоговую накладную, то есть необходимо оформить документ «Налоговая накладная» (Рис. 14).

Рисунок 14 – заполненный документ «Налоговая накладная»

После проведения документа сформируются проводки по НДС (Рис. 15).

Рисунок 15 – проводки документа «Налоговая накладная»

В этом варианте складывается ситуация, что есть первое событие по возврату (есть возврат товаров, но нет последующего возврата денег) и есть первое событие по повторной отгрузке (есть отгрузка, но нет последующей оплаты), поэтому необходимо отразить взаимозачет таких создавшихся задолженностей. Оформляется эта операция документом «Корректировка долга» с видом операции «Проведение взаимозачета».

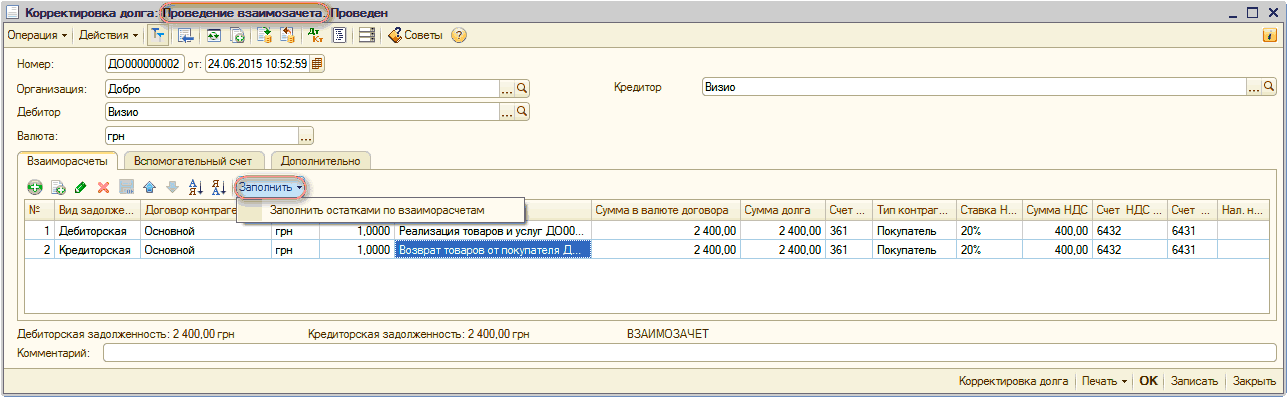

| Обратить внимание!!! В конфигурации «Управление производственным предприятие для Украины» не требуется оформление документа «Корректировка долга», поскольку реализованная методика сложного учета НДС, позволяет закрыть взаиморасчеты без проведения взаимозачета. |

В качестве дебитора и кредитора в шапке документа указывается покупатель. Заполняется документ автоматически по кнопке «Заполнить» табличной части закладки «Взаиморасчеты» (Рис. 16).

Рисунок 16 – заполненный документ «Корректировка долга» с видом операции «Проведение взаимозачета»

После проведения документа отразится проводка по взаимозачету задолженностей, то есть и по «возврату» и по «повторной отгрузке» отразится второе событие (Рис. 17).

Рисунок 17 – проводки документа «Корректировка долга» с видом операции «Проведение взаимозачета»

Проанализировать данные выполненных операций можно с помощью стандартных бухгалтерских отчето в: «Оборотно-сальдовая ведомость по счету» (Рис. 18), «Карточка счета» и т.д.

![_ П X Хт Оборотно-сальдова я ведомость по счету 361 за 04.05.2015 - 29.07.2015 Добро Период: 04.05.2015 Счет: Р - 29.07.2015 Ш У Организация: . ..] Добро В Сформировать отчет .Печать..., 1 Сохранить как... 2 0.00 Диаграмма [ Д Настройка [ =] История - Добр](/img/materialy_vozvrat-tovarov-ot-pokupatelya/image034.png)

Рисунок 18 - отчет «Оборотно-сальдовая ведомость по счету»

Другие материалы по теме:

счет учета расчетов с контрагентом, отгрузка товаров, возврат товаров от покупателя, документ расчетов, оплата от покупателя, возврат товаров, отгрузка, от покупателя, платежное поручение входящее, поручение, налоговая накладная, возврат, редакция, накладная, платежное поручение, 00, управление торговым предприятием, товары, управление производственным предприятием, оплата, организация, операции, действия, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Расчеты с контрагентами

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Общесистемные механизмы и принципы

Механизм заполнения налоговой накладной номенклатурным составом пропорционально сумме обязательств

Оформление оплаты нескольких заказов покупателей одним платежным документом

Мы на Facebook