1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Торговые операции

Возврат товаров в неавтоматизированные торговые точки (НТТ)

Возврат в НТТ при ведении учета товаров по ценам приобретения

Возврат в НТТ при ведении учета товаров по ценам продаж

Возврат товаров на склад вида «Оптовый» документом «Возврат товаров от покупателя»

В данной статье описаны особенности о формл ения операций возврата товаров в неавтоматизированные торговые точки. Приведена последовательность документооборота в зависимости от способа оценки товаров в рознице : по продажной стоимости или по стоимости приобретения.

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2).

Общие принципы

Способ учета товаров в розничной торговле определяется видом торговой точки и способом оценки товаров в рознице.

Вид торговой точки «Не автоматизированная торговая точка » устанавливается в справочнике «Склады (места хранения)». Торговая точка считается неавтоматизированной, если ежедневная регистра ция проданных товаров в ней не ведется.

Способ оценки товаров устанавливается в учетной политике организации для каждой организации отдельно и может принимать следующие значения:

- По стоимости приобретения – учет ведется на счете 289 «Товары в торговле (по стоимости приобретения)» по учетной стоимости;

- По продажной стоимости – учет ведется в ценах продажи на счете 2822 «Товары в розничной торговле (в НТТ по продажной стоимости)», а учет торговой наценки на счете 2852 «Торговая наценка в неавтоматизированных торговых точках».

Более подробно о вариантах ведения учета в розничных торговых точках и схеме документооборота можно ознакомиться в статье «Сравнение способов учета товаров в розничной торговле».

Для учета акцизного налога с розничных продаж подакцизных товаров предусмотрена возможность указания суммы розничных продаж в разрезе статей декларации по акцизному налогу (видов подакцизных товаров) и ставок НДС. Порядок учета акцизного налога с розничных продаж описан в статье «Акцизный налог с розничных продаж».

Для отражения данных по продажам в разрезе структурных единиц (филиалов/розничных касс) используется реквизит «Обособленное подразделение». Использование данного реквизита становится доступным в кассо вых документах после включения дополнительных настроек: в «Настройках параметров учета» и в «Учетной политике организаций». Ведение учета в разрезе обособленных подразделений не влияет на документооборот по операциям возврата товаров в НТТ. Подробнее с порядком ведения учета в разрезе обособленных подразделений можно ознакомиться в статье «Принципы формирования налоговых накладных в рознице по обособленным подразделениям».

Особенности оформления операций реализации товаров из НТТ описаны в статье «Реализация товаров в неавтоматизированной торговой точке (НТТ)».

Возврат в НТТ при ведении учета товаров по ценам приобретения

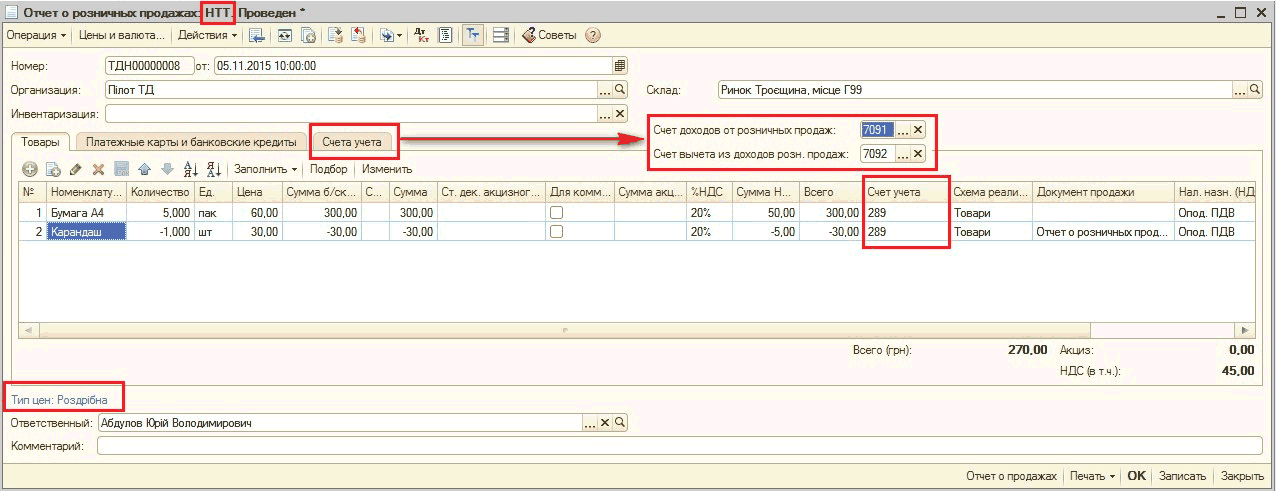

Возвраты товаров в НТТ оформляются документом «Отчет о розничных продажах» с видом операции «НТТ» (Рис. 1). Возвращаемое количество товаров указывается в новой строке табличной части документа со знаком «минус». При этом обязательно необходимо сделать ссылку на исходный документ продажи в табличной части в поле «Документ продажи».

Рисунок 1 - оформление возврата товара на склад НТТ при учете товаров в рознице «по стоимости приобретения»

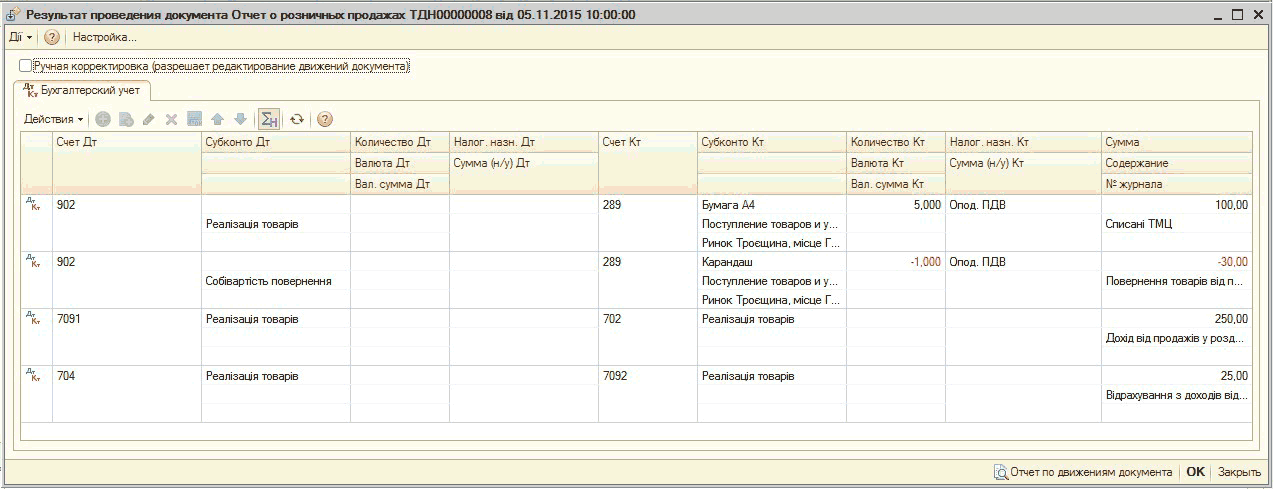

После проведения документа сформируются проводки по возврату товаров от покупателя и вычету из дохода при возврате (Рис. 2).

Рисунок 2 - проводки документа «Отчет о розничных продажах»

В схеме проводок используется транзитный вспомогательный счет 709 «Доход от реализации в розницу». Использование данного счета обусловлено особенностями оформления продаж в НТТ: для склада вида «НТТ» проводка по счету кассы не формируется, так как отчет по продажам из НТТ может поступать за некоторый период, а выручка должна регистрироваться каждый день. Поэтому кассовый ордер содержит информацию не только о поступлении выручки, но и о доходах от продаж. А так как в момент поступления выручки еще неизвестно, были проданы покупные товары (счет 702) или продукция собственного производства (счет 701), используется транзитный вспомогательный счет 709 «Доход от реализации в розницу» с починенными ему субсчетами:

- 7091 «Доход от розничных продаж» - для учета дохода от розничных продаж;

- 7092 «Вычеты из дохода от розничных продаж» - при возврате в рознице.

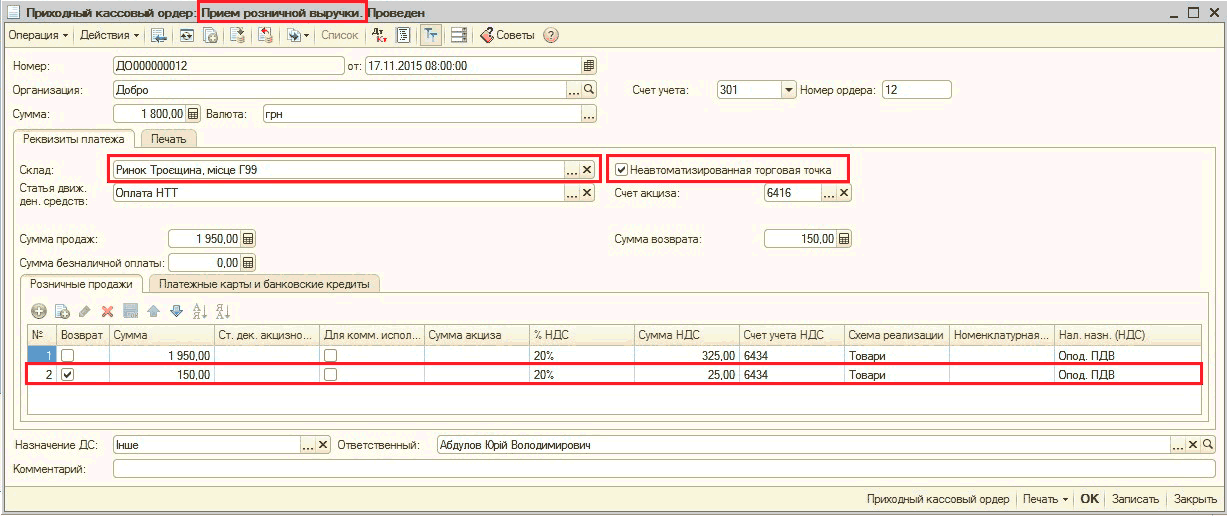

Операция возврата наличных денежных средств покупателю за возвращаемые товары оформляется документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки», который одновременно фиксирует получение выручки от продажи через НТТ.

В кассовом ордере необходимо установить флаг «Неавтоматизированная торговая точка» и заполнить реквизит «Склад» нужной неавтоматизированной торговой точкой. В табличной части закладки «Розничные продажи» сумму возврата следует добавить в новой строке с установленным флагом в колонке «Возврат», указать ставку НДС и счет учета НДС 6434 «Налоговые обязательства (розница)» (Рис. 3).

![П Приходный кассовый ордер {Прием розничной выручки Проведен Операция Действия Щ, С4']? Список д т Ж Тг Советы? _? X Номер: ТДН00000017 Организация: О По обособленному подразделению Сумма: [ 270,00 3 Валюта: [грн Реквизиты платежа Печать от: 05.11.201515:0](/img/materialy_vozvrat-tovarov-v-neavtomatizirovannye-torgovye-tochki-ntt/image005.png)

Рисунок 3 - отражение возврата денежных средств покупателю приходным кассовым ордером

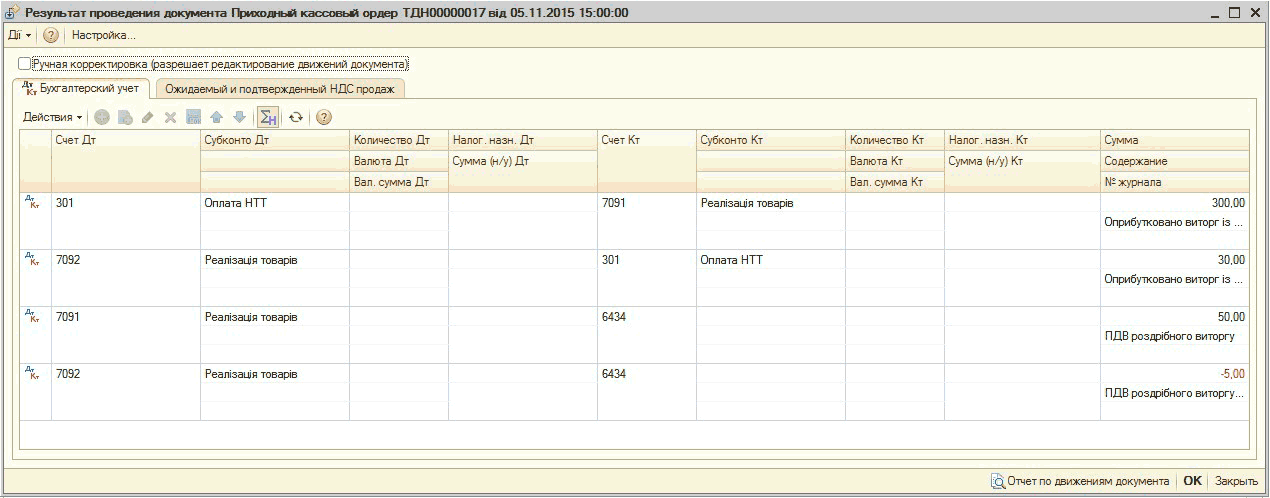

После проведения документа сформируются проводки по оприходованию выручки от реализации, а также по возврату выручки и сторнированию налоговых обязательств за счет вычета из дохода (Рис. 4).

Рисунок 4 - проводки документа «Приходный кассовый ордер» с видом операции «Прием розничной выручки»

| Важно! Сумма возврата не может быть равна или превышать сумму выручки от реализации. |

Документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки» можно заполнить в режиме «Ввод на основании» документа «Отчет о розничных продажах».

Поскольку поступление выручки от продаж через НТТ не привязано к моменту создания отчета о продажах, то зафиксировать возврат денежных средств покупателю и вычет из дохода от реализации в НТТ можно в приходном кассовом ордере без предварительного оформления отчета о продажах. Факт возврата товаров на склад НТТ может быть отражен позже в документе «Отчет о розничных продажах», который оформляется за некоторый период, но не реже одного раза за отчетный период (как правило, это месяц).

Если покупателем возвращается бракованный товар, который в дальнейшем не будет реализован с розничного склада, то необходимо оформить документ «Перемещение товаров» с видом операции «Товары, продукция». Документ отразит факт перемещения товара с розничного склада на оптовый склад. После проведения документа сформируется проводка по дебету счета 281 «Товары на складе» в корреспонденции с кредитом счета 289 «Товары в торговле (по стоимости приобретения)».

Возврат в НТТ при ведении учета товаров по ценам продаж

Вариант учета товаров в рознице по ценам продажи предполагает обязательное использование подсистемы «Ценообразование».

При оценке товаров в рознице в НТТ по продажной стоимости товары учитываются только в суммовом выражении, и объектами аналитического учета являются склад и ставка НДС.

Специального способа отражения возврата товаров в НТТ при ведении учета по ценам продажи не предусмотрено. Поэтому рекомендуется использовать один из следующих вариантов:

- уменьшить сумму выручки при оформлении очередного документа «Приходный кассовый ордер» с видом операции «Прием розничной выручки»;

- отразить возврат на склад вида «Оптовый» документом «Возврат товаров от покупателя».

Уменьшение суммы выручки при оформлении очередного документа «Приходный кассовый ордер» с видом операции «Прием розничной выручки»

В случае, если документ «Приходный кассовый ордер» сформирован, и товары возвращаются в пределах месяца реализации, то возврат оформляется документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки» и указанием суммы возврата.

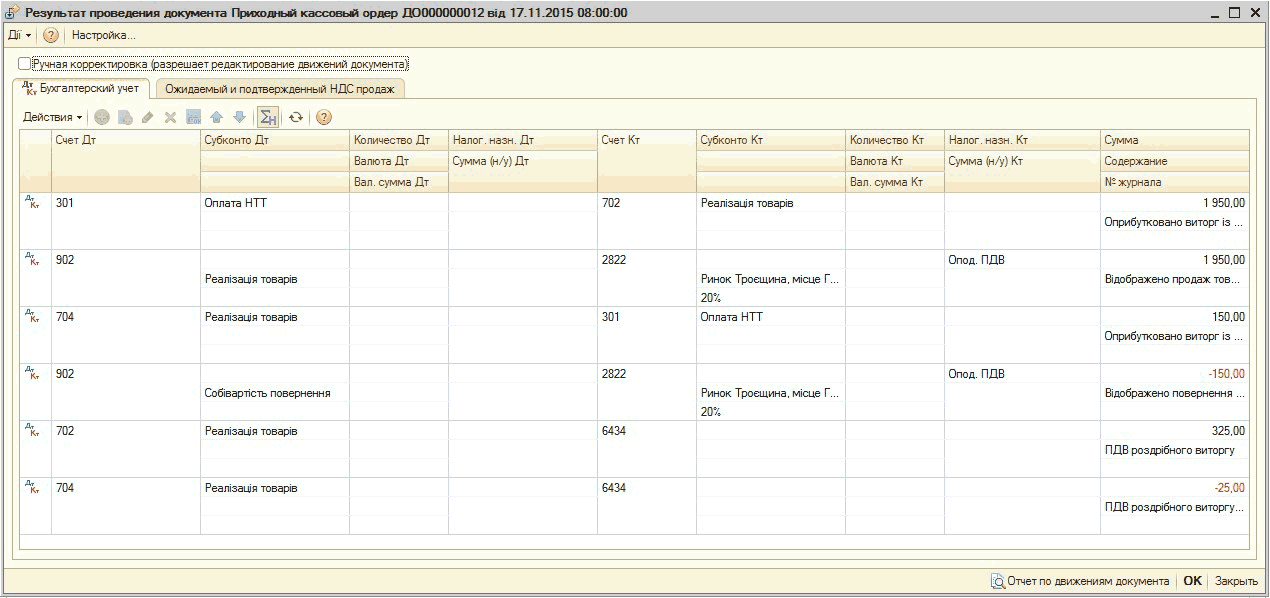

В документе «Приходный кассовый ордер» с видом операции «Прием розничной выручки» необходимо установить флаг «Неавтоматизированная торговая точка» и заполнить реквизит «Склад» нужной неавтоматизированной торговой точкой. В табличной части закладки «Розничные продажи» сумму возврата следует добавить в новой строке с установленным флагом в колонке «Возврат», указать ставку НДС и счет учета НДС 6434 «Налоговые обязательства (розница)», а также налоговое назначение НДС (Рис. 5).

Рисунок 5 - отражение возврата товаров на склад НТТ при учете товаров в рознице «по стоимости продаж»

После проведения документа сформируются проводки по продаже товаров, сумме полученной выручки, возврату выручки и сторнированию налоговых обязательств за счет вычета из дохода, а также проводка по возврату товаров от покупателя (Рис. 6).

Рисунок 6 - проводки документа «Приходный кассовый ордер» с видом операции «Прием розничной выручки»

| Важно! Сумма возврата не может быть равна или превышать сумму выручки от реализации. |

| Обратить внимание! Если товар возвращают в пределах одного дня, то есть документ «Приходный кассовый ордер» еще не оформлен, то сумму выручки можно просто уменьшить на сумму возврата, не выделяя отдельно сумму возврата. |

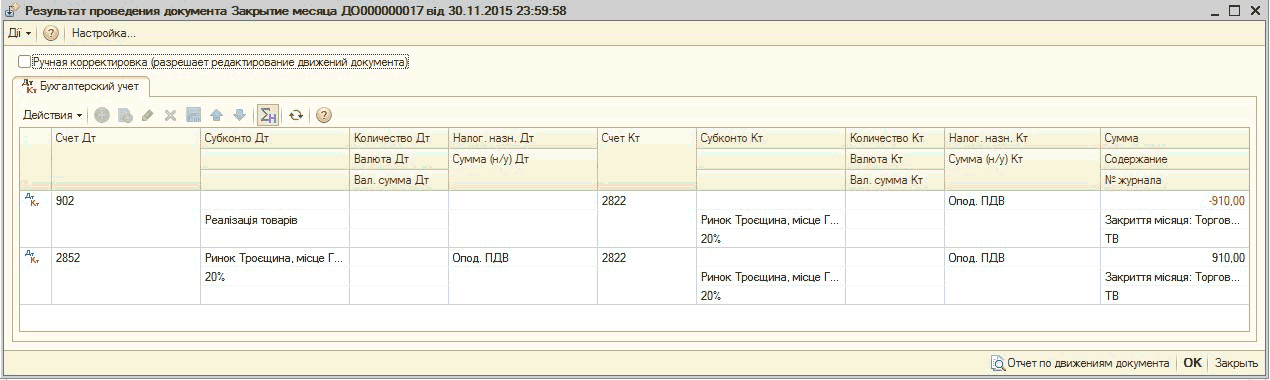

При учете товаров в продажных ценах в конце месяца обязательной регламентной процедурой, выполняемой автоматически при проведении документа «Закрытие месяца», является «Расчет торговой наценки по проданным товарам». Проводки документа отражают расчет средней наценки по проданным товарам и корректировку списания по проданным товарам (Рис. 7).

Рисунок 7 - проводки документа «Закрытие месяца» с установленным флагом «Расчет торговой наценки по проданным товарам»

| Обратить внимание! Пока не проведена процедура расчета средней реализованной наценки – на счетах 9 класса (себестоимость реализации) в бухгалтерском учете зафиксированы суммы в ценах продажи, а не в учетных ценах. |

Более подробно с основными принципами и порядком расчета торговой наценки можно ознакомиться в статье «Расчет торговой наценки в розничной торговле».

Возврат товаров на склад вида «Оптовый» документом «Возврат товаров от покупателя»

Возврат товаров может быть оформлен документом «Возврат товаров от покупателя», если такой возврат происходит в месяце, следующем за месяцем реализации, либо продажа товаров осуществлена до начала ведения учета в конфигурации. Это обусловлено тем, что период расчета торговой наценки – месяц (п.22 П(С)БУ 9 «Запасы»). То есть, если в текущем месяце нет ни остатков, ни поступлений по торговой наценке, то торговая наценка для возврата не может быть определена.

Данным документом можно воспользоваться также, если возвращается бракованный товар, который в дальнейшем не будет реализован с розничного склада.

В документе «Возврат товаров от покупателя» необходимо выбрать оптовый склад, вручную указать себестоимость товаров и не указывать документ отгрузки (Рис. 8).

![[I] Возврат товаров от покупателя: Продажа, комиссия. Проведен _ П х Операция- Цены и валюта... Действия-' [Д? 1. ? л х Тт Советы ф Номер: ДОООООООООб от: 17.11.201515:40:00 Организация: Добро. .. Склад: Головний склад. .. X О Контрагент: Конечный потребит](/img/materialy_vozvrat-tovarov-v-neavtomatizirovannye-torgovye-tochki-ntt/image015.png)

Рисунок 8 - документ «Возврат товаров от покупателя»

Цена продажи может быть заполнена автоматически, если в договоре с покупателем выбран тип цен, для которого оформлен документ «Установка цен номенклатуры ». Также данный тип цен можно установить непосредственно в документе по кнопке «Цены и валюты».

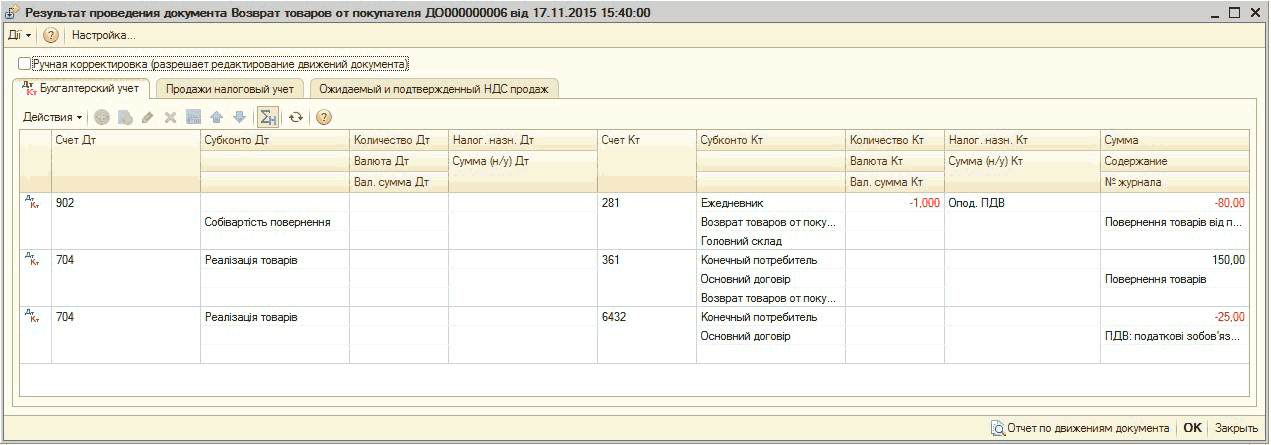

Проводки, сформированные документом, отражают возврат товаров, вычет из дохода и сторнирование налоговых обязательств (Рис. 9).

Рисунок 9 - проводки документа «Возврат товаров от покупателя»

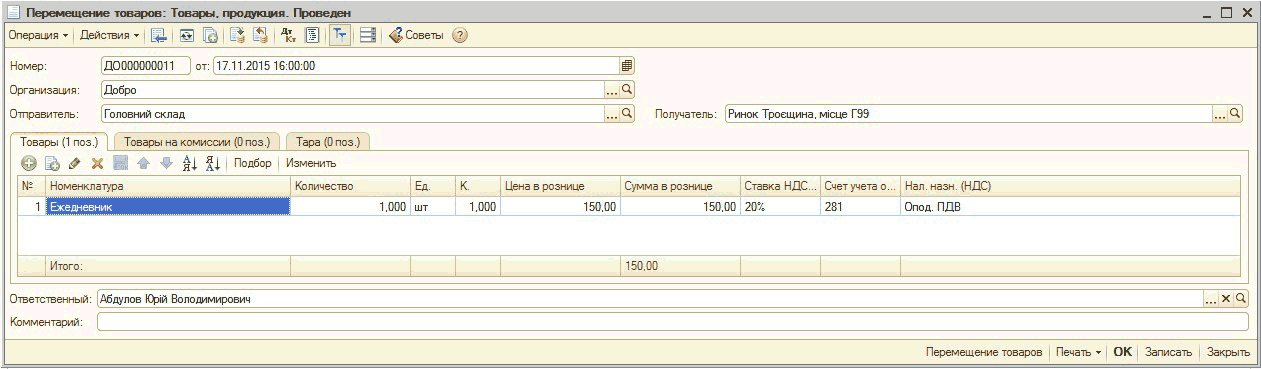

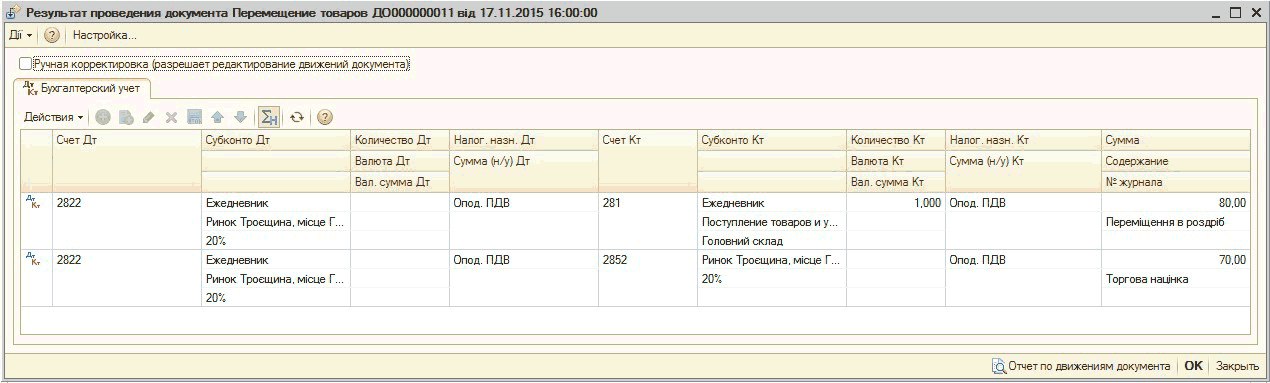

Если возвращаемый товар в дальнейшем будет реализовыватся в рознице, необходимо оформить его перемещение в НТТ (Рис. 10).

Рисунок 10 - документ «Перемещение товаров»

В результате проведения документа будут сформированы проводки по продажной стоимости товара и торговой наценке исходя из актуальной розничной цены, указанной в документе «Установка цен номенклатуры» по типу цен, определенному для розничной НТТ (Рис. 11).

Рисунок 11 - проводки документа «Перемещение товаров»

Другие материалы по теме:

доход от реализации в розницу, неавтоматизированная торговая точка, по стоимости приобретения, вспомогательный счет, по продажной стоимости, прием розничной выручки, принципы, отчет о розничных продажах, документооборот, результат проведения документа, приобретения, приходный кассовый ордер, продаж, кассовый ордер, доход, возврат, продажи, проводки, товары, реквизит, отчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Торговые операции

Другие материалы по теме:

Мы на Facebook