1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Електронний облік розрахунків з підзвітними особами та постачальниками у BAS: Бухгалтерія

Загальні положення обліку підзвітних осіб у BAS: Бухгалтерія

Оформлення та заповнення електронних документів

Облік розрахунків із постачальниками та підрядниками

Таблиця кореспонденцій рахунків по обліку розрахунків з постачальниками та підрядниками

ключові слова: електронна бухгалтерія , BAS: Бухгалтерія, підзвітні особи, постачальники, облік, розрахунки, документи, відрядження, корпоративна картка, касові ордери, авансовий звіт , ПДВ, первинна документа ція, контроль витрат, звітність, дебет, кредит, господарські операції, оплата, повернення товарів, фінансовий аналіз, рахунок 372, рахунок 631

Опис: У статті розглянуто порядок о формл ення та особливості електронного обліку операцій з підзвітними особами і постачальниками за допомогою програми BAS: Бухгалтерія, наведено приклади документів, пояснення щодо роботи із формами, принципи розрахунків, особливості звітності та аналітики.

Загальні положення обліку підзвітних осіб у BAS: Бухгалтерія

Для контролю операцій з підзвітними особами у програмі BAS: Бухгалтерія використовується субрахунок 372 «Розрахунки з підзвітними особами», який поділяється на:

- 3721 — розрахунки у національній валюті,

- 3722 — розрахунки в іноземній валюті.

Керівник підприємства визначає тривалість відрядження: для України — не більше 30 календарних днів, для закордонних поїздок — не більше 60 днів.

Працівник звітує про витрати, заповнюючи усі поля Звіту про використання коштів, виданих на відрядження чи під звіт, за винятком реквізитів, які підписує керівник або бухгалтерія. Після завершення відрядження в бухгалтерію здаються підтверджувальні документи разом із звітом для остаточних розрахунків.

Терміни звітування по готівкових коштах

Терміни подачі звітів щодо витрачання коштів залежать від характеру операцій:

| Вид потреби | Граничний термін звітування |

|---|---|

| Закупівля сільськогосподарської продукції, заготівля вторинної сировини | До 10 робочих днів |

| Закупівля брухту чорних чи кольорових металів | До 30 робочих днів з дня видачі коштів під звіт |

| Інші виробничі потреби | Не більше двох робочих днів, включно з днем отримання підзвітних коштів |

Відповідно до Положення № 148, якщо кошти видані на відрядження та одночасно для господарських потреб, строк звітування може бути подовжено до завершення самого відрядження.

Строки подання Звіту про використання коштів

| Форма видачі підзвітних сум | |||

|---|---|---|---|

| безготівкова | |||

| Мета видачі підзвітних сум | готівкова | розрахунки готівкою, знятою з картки | розрахунки в безготівковій формі карткою |

| Покриття витрат на відрядження/вирішення виробничих питань у відрядженні | до закінчення 5-го банк івського дня після закінчення відрядження | до закінчення 3-го банківського дня після закінчення відрядження | до закінчення 10-го банківського дня після відрядження (для безготівкових операцій) |

Оформлення та заповнення електронних документів

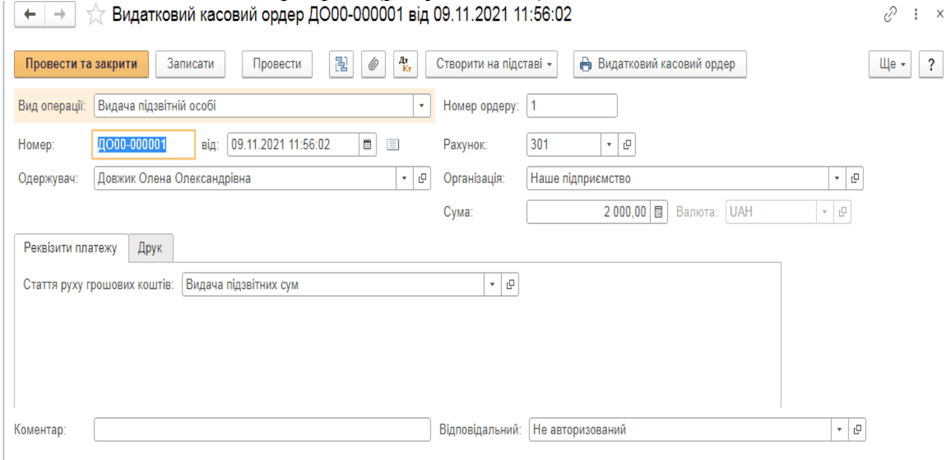

Видатковий касовий ордер

Видача готівкових коштів підзвітній особі на відрядження оформлюється видатковим касовим ордеро м. Обов’язково вказати вид операції — «Видача підзвітній особі».

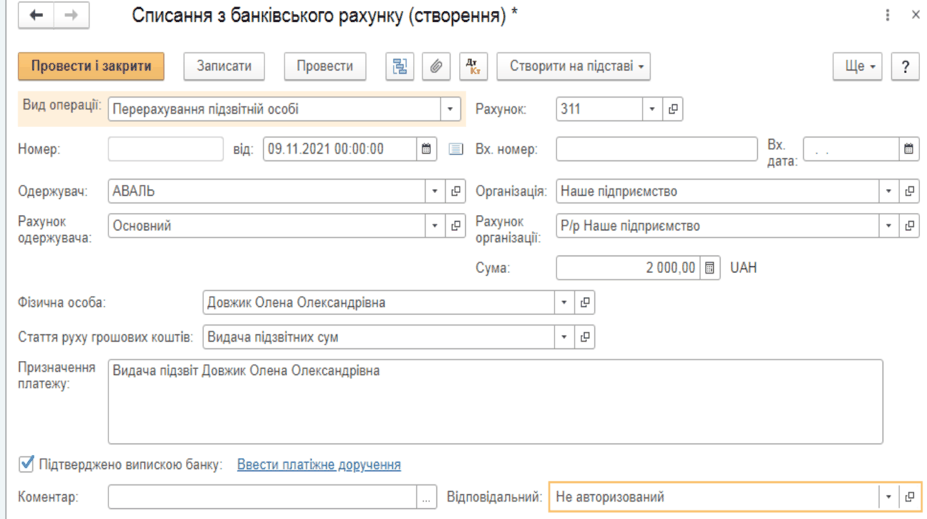

Безготівкові операції з підзвітними особами

Якщо використовується безготівкова форма, кошти можуть переводитись на особисту або корпоративну картку співробітника . Для цього складається документ «Списання з банківського рахунку» з обраним видом операції «Перерахування підзвітній особі».

Якщо перерахування відбувається на корпоративну картку, вид операції — «Переказ на інший рахунок організації», а в полі отримувача вказується саме корпоративна картка.

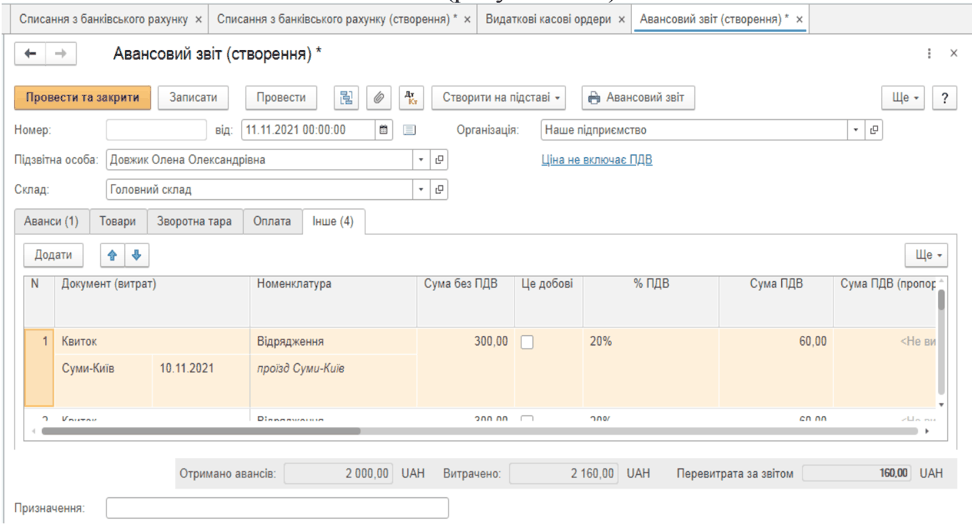

Авансовий звіт в BAS: Бухгалтерія

Документ «Авансовий звіт» створюється через «Банк і каса» → «Каса» → «Авансові звіти». Реквізити: номер, дата, організація, підзвітна особа, склад (якщо були придбані ТМЦ).

Закладки документа:

- «Аванси» — для внесення інформації про отримані аванси,

- «Товари» — придбані товари,

- «Зворотна тара» — отримана тара,

- «Оплата» — відображення погашеної заборгованості або коригування взаєморозрахунків,

- «Інше» — витрати на відрядження , проїзд, проживання тощо.

Повернення невикористаних коштів

Повернення оформляється прибутковим касовим ордеро м, де обирається операція «Повернення від підзвітної особи».

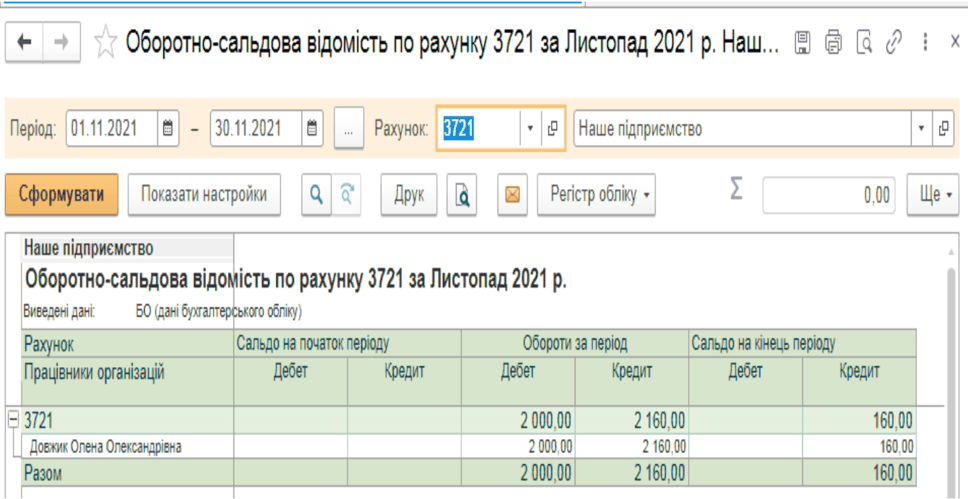

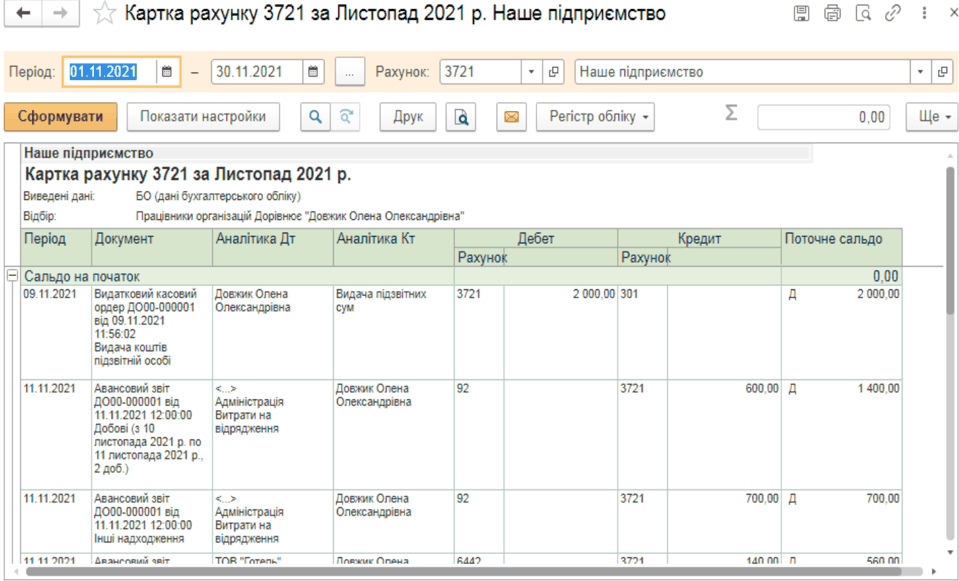

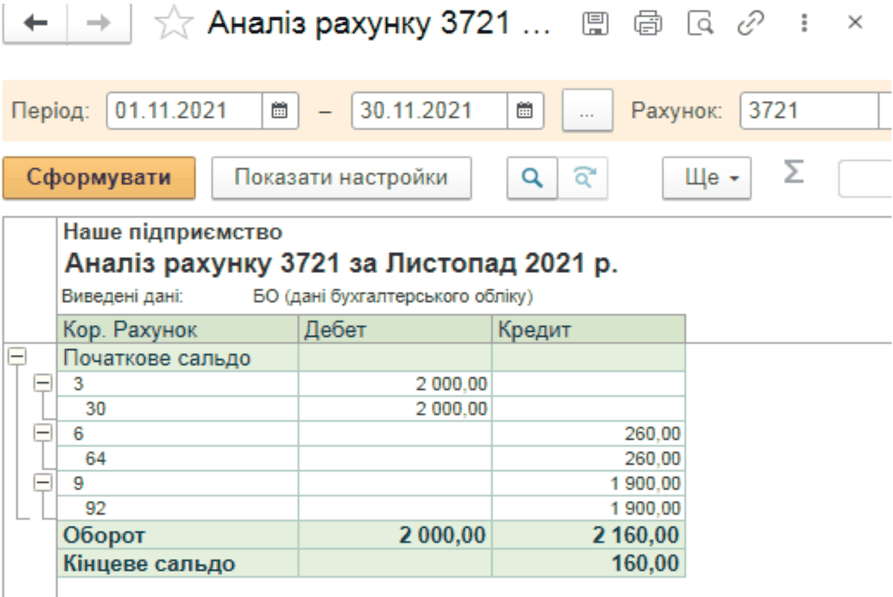

Аналітичний облік по рахунку 372

Для аналізу даних по підзвітних особах використовуються спеціальні звіти.

- Оборотно-сальдова відомість по рахунку 372:

- Картка рахунку 372:

- Аналіз рахунку 372:

Таблиця кореспонденцій рахунків за розрахунками з підзвітними особами

| № з/п | Зміст операції | Електронний документ | Паперовий документ | Дебет | Кредит |

|---|---|---|---|---|---|

| 1 | Видача авансу на відрядження готівкою | Видатковий касовий ордер | Видатковий касовий ордер | 372 | 301 |

| 2 | Повернення невитраченого авансу до каси | Прибутковий касовий ордер | Прибутковий касовий ордер | 301 | 372 |

| 3 | Списано витрати за затвердженим Звітом про використання коштів (відрядження/під звіт) | Авансовий звіт | Звіт про використання коштів, виданих на відрядження або під звіт | 92 | 372 |

| Адміністративні витрати: проїзд, добові, проживання | |||||

| 4 | Компенсація перевитрат при відрядженні | Видатковий касовий ордер | Видатковий касовий ордер | 372 | 301 |

| 5 | Видача авансу на закордонне відрядження | Видатковий касовий ордер | Видатковий касовий ордер | 372 | 302 |

| 6 | Повернення невикористаного закордонного авансу до каси | Прибутковий касовий ордер | Прибутковий касовий ордер | 302 | 372 |

Облік розрахунків із постачальниками та підрядниками

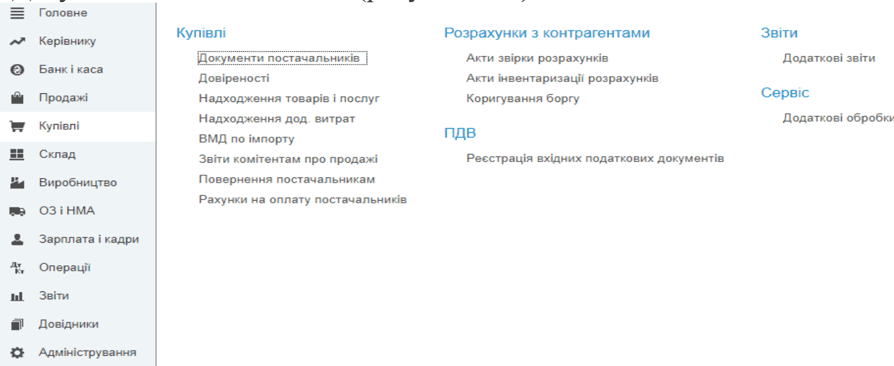

Організація електронного обліку

Для обліку розрахунків із постачальниками в системі BAS слід налаштувати відповідні параметри шляхом вибору меню «Купівля» ? «Документи постачальників»:

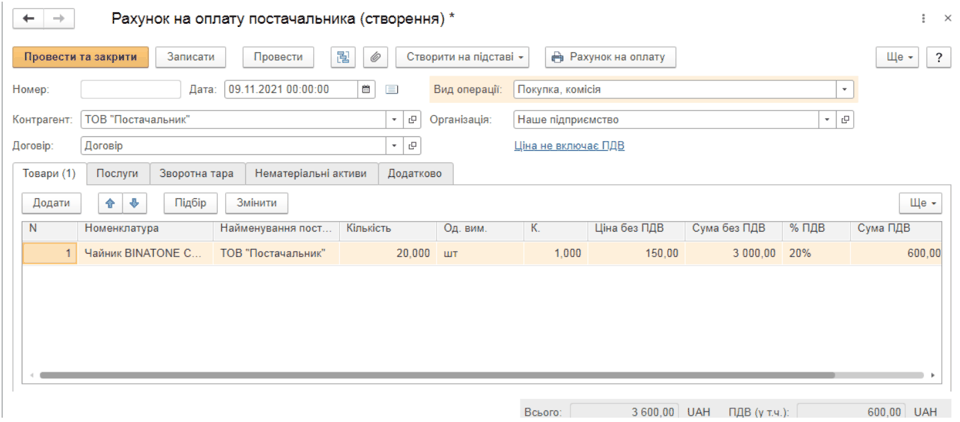

Рахунок на оплату постачальника

Рахунок на оплату створюється для зручності документообігу . Його обов’язково заводити, якщо облік розрахунків ведеться «з а документам и розрахунків» відповідно до умов договору.

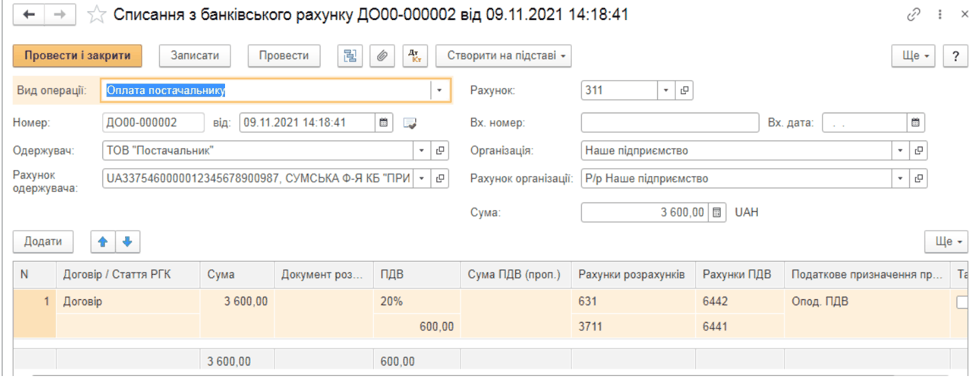

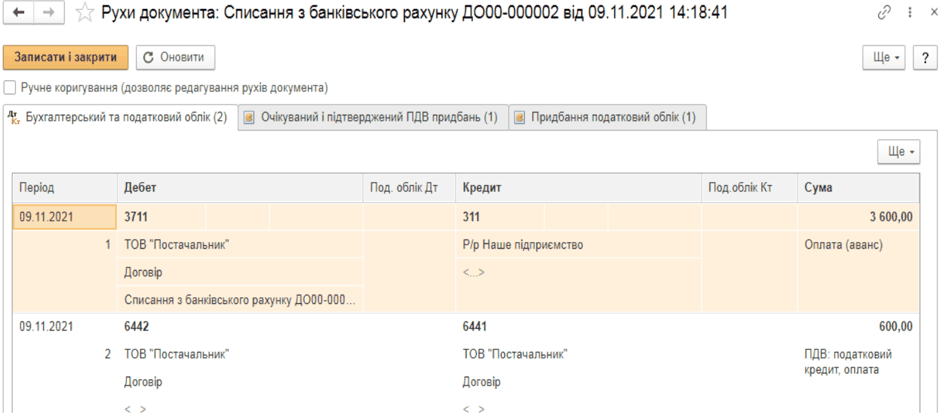

Факт виставлення рахунку не резервує товар на складі та не відстежує поточний стан розрахунків, це лише допоміжний документ. На його основі можна створити «Списання з банківського рахунку» для оплати постачальнику:

Обов’язково у виді операції обрати «Оплата постачальнику» та деталізувати договір, статтю руху коштів.

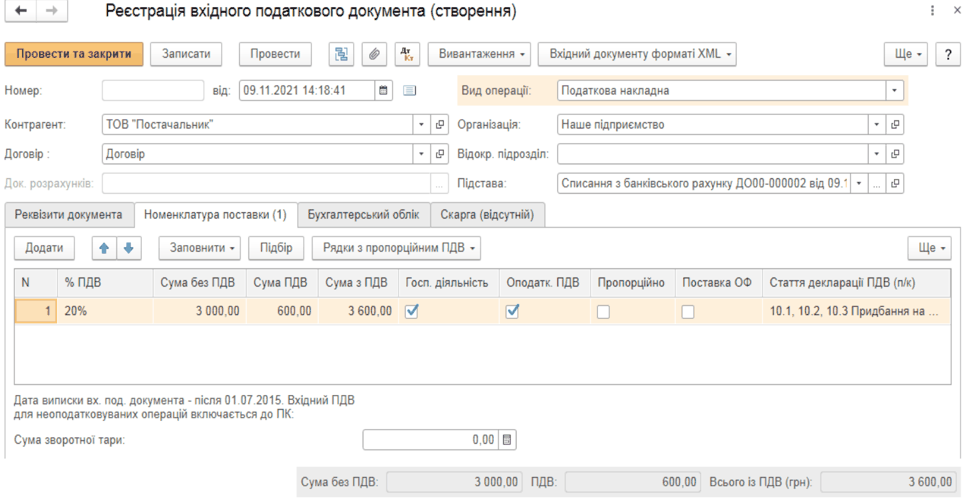

На основі списання можна одразу оформити «Реєстрацію вхідного податкового документа»:

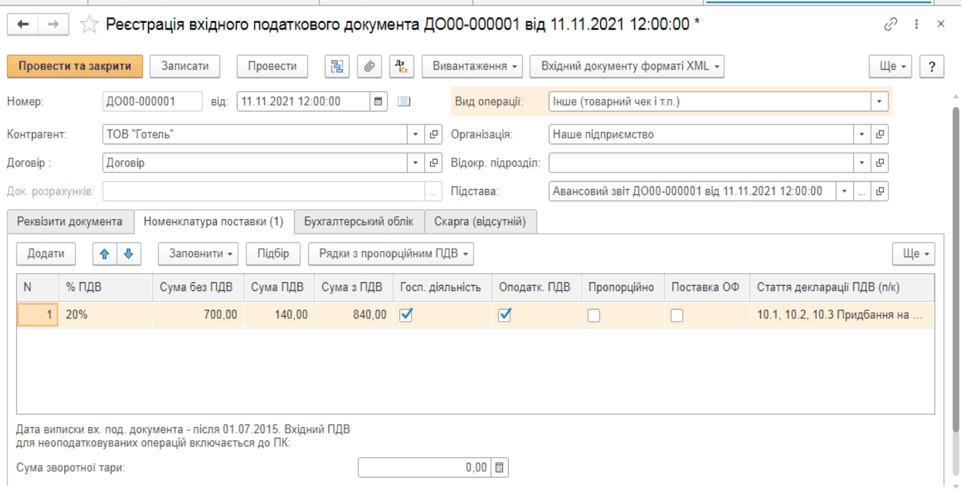

Реєстрація вхідних податкових документів

У цьому документі фіксується кожний податковий документ постачальника, з обов’язковим зазначенням контрагента, договору, дати отримання, податкових сум та реквізитів. При реєстрації через FREDO Звіт частина полів заповнюється автоматично.

Для придбання товарів оформлюється документ «Надходження товарів і послуг»:

У табличній частині зазначається: номенклатура , кількість, ціна та сума з/без ПДВ, сума ПДВ, бухгалтерс ькі рахунки, на які буде оприбутковано цінності.

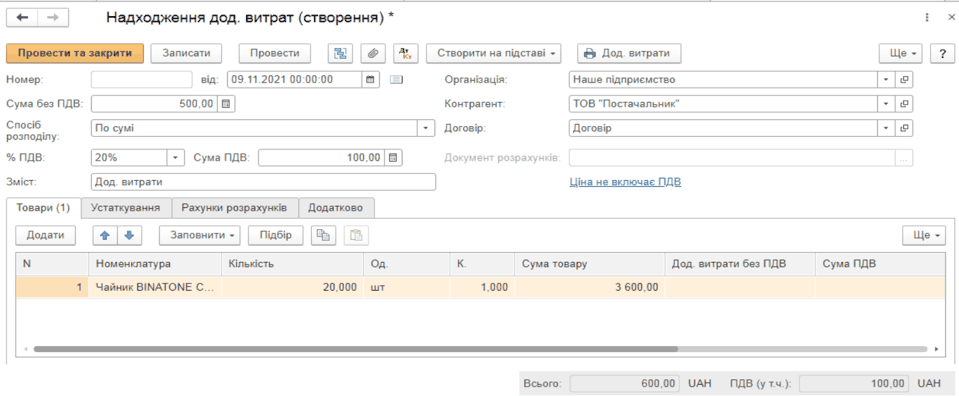

Відображення додаткових витрат

Якщо виникають додаткові витрати при придбанні ТМЦ, їх можна відображати в документі «Надходження додаткових витрат». Там вказується, на які ТМЦ відносяться витрати і яку суму складають:

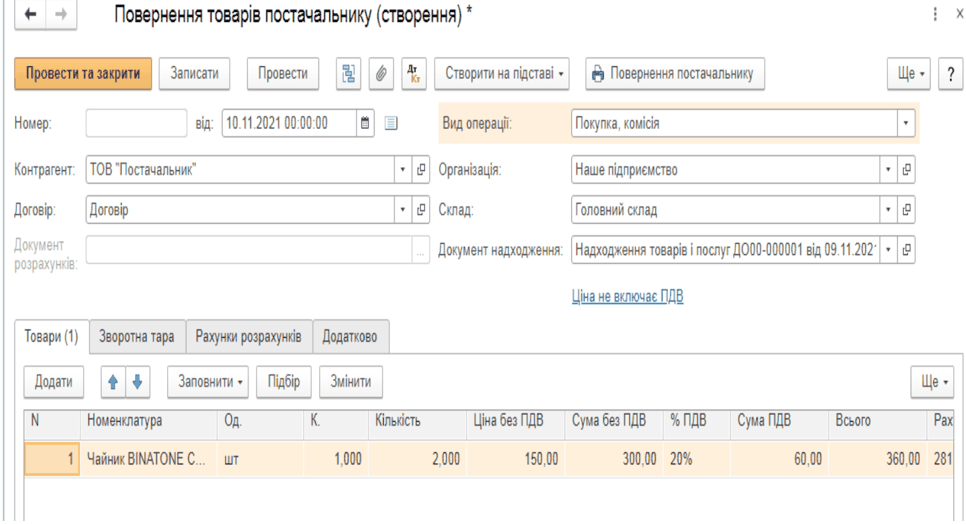

Повернення товарів постачальнику

Повернення оформлюється через однойменний документ, який складається на підставі прибуткової накладної або окремо через меню:

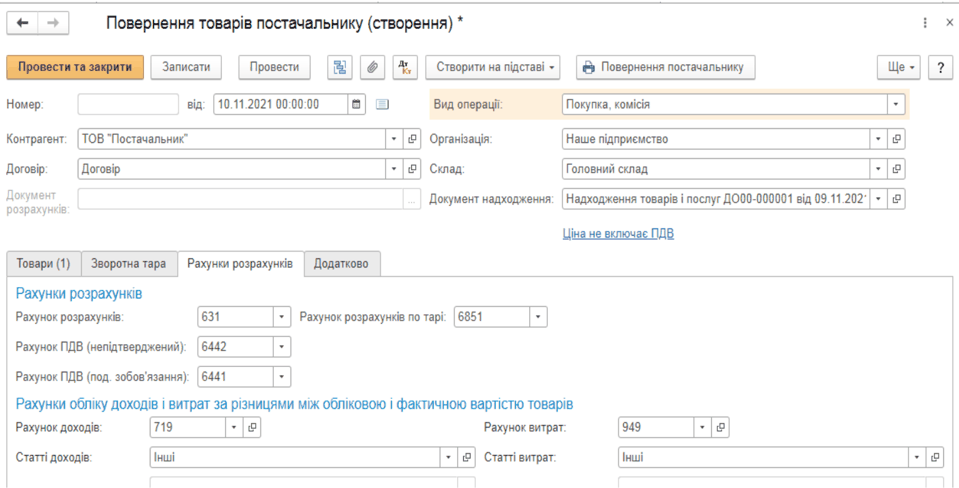

В документі зазначаються реквізити та перелік товару, що повертається, ціни, суми з/без ПДВ, бухгалтерські рахунки, ПДВ призначення. Додатково на закладці «Рахунки розрахунків» відображаються рахунки доходів і витрат:

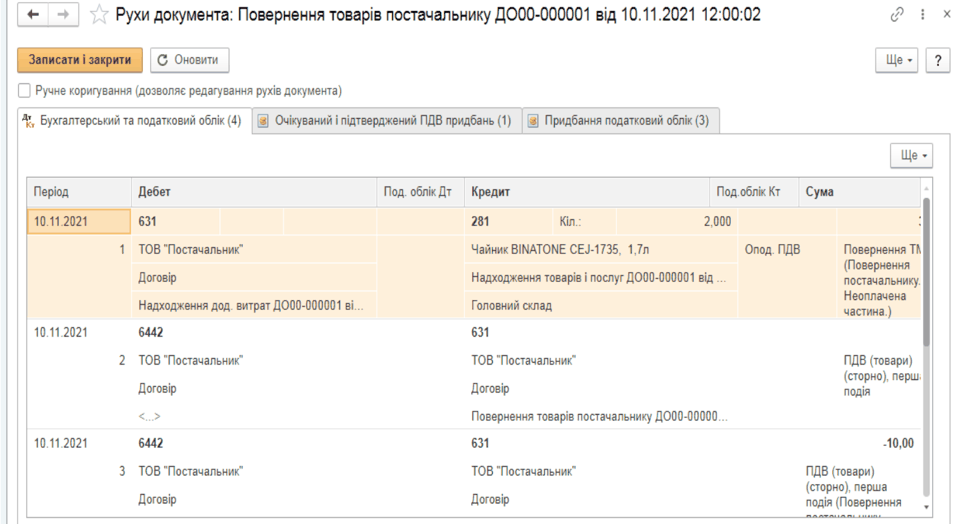

Проведення такого документа формує кореспонденції рахунків, відображаючи повернення товару і сторнування ПДВ:

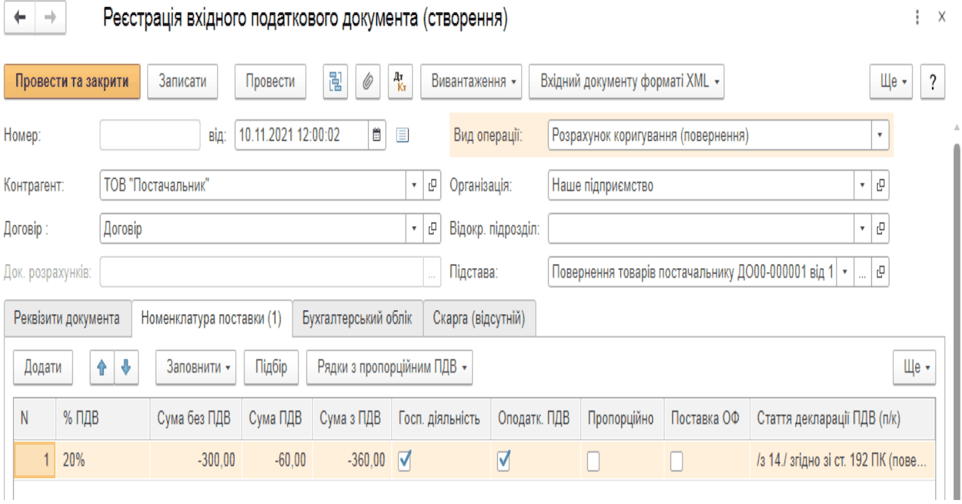

Далі потрібно створити документ «Реєстрація вхідного податкового документа» з видом операції «Розрахунок коригування (повернення)»:

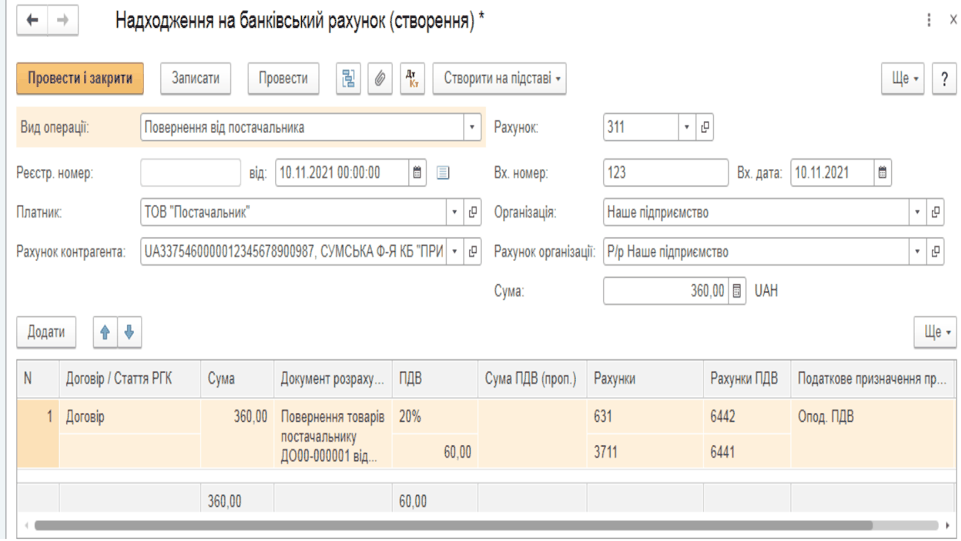

Повернення коштів від постачальника

Повернення коштів оформлюється документом «Надходження на банківський рахунок », обов’язково у полі «Вид операції» обирається «Повернення від постачальника»:

Можливе також оформлення через прибутковий касовий ордер або, у разі повторного відвантаження товарів — через документ «Надходження товарів і послуг».

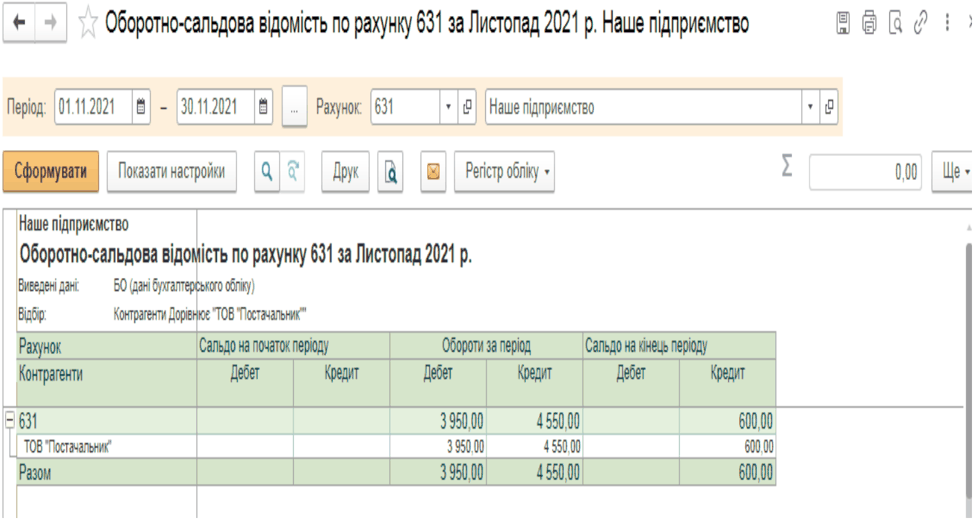

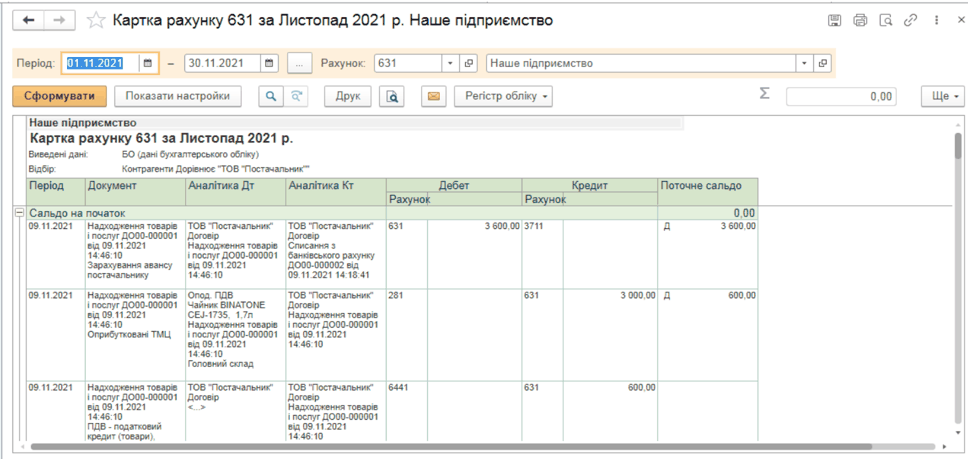

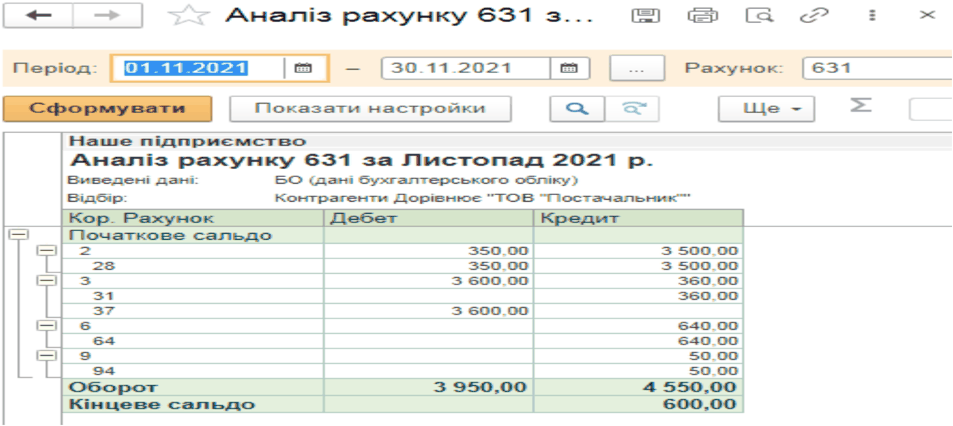

Аналітична звітність по постачальниках (рахунок 631)

- Оборотно-сальдова відомість по рахунку 631

- Картка рахунку 631

- Аналіз рахунку 631

Таблиця кореспонденцій рахунків по обліку розрахунків з постачальниками та підрядниками

| № з/п | Зміст операції | Електронний документ | Паперовий документ | Кореспонденції рахунків | |

|---|---|---|---|---|---|

| Дебет | Кредит | ||||

| 1 | Оплата постачальнику з поточного рахунку | Платіжне доручення, Списання з банківського рахунку | Платіжне доручення | 631 | 311 |

| 2 | Отримання товару | Надходження товарів і послуг | Прибуткова накладна | 281 | 631 |

| 3 | Повернення коштів за повернутий товар | Надходження на банківський рахунок | - | 311 | 631 |

| 4 | Податковий кредит з ПДВ | Реєстрація вхідного податкового документа | - | 641 | 644 |

| 5 | Залік взаємної заборгованості | Коригування боргу | Акт взаємозаліку | 631 | 361 |

| 6 | Оплата постачальнику за рахунок короткострокового кредиту | Списання з банківського рахунку | - | 631 | 601 |