1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Облік власного капіталу в системі BAS: головні принципи, операції та звітність

Загальні принципи обліку власного капіталу

Документування операцій зі статутним капіталом у BAS

Зміна розміру статутного капіталу

Типові бухгалтерські проведення щодо обліку власного капіталу

Аналіз і контроль обліку власного капіталу

капітал, бухгалтерія, статутний капітал, облік, BAS, внески, активи, документи, грошові кошти, основні засоби, звітність, операції, дебет, кредит, картка рахунку, оборотно-сальдова відомість , власний капітал, ПДВ, реєстрація, підприємство , електронний документ , кореспонденція

У статті детально розглянуто організацію обліку власного капіталу на підприємстві із застосуванням системи BAS: особливості документування вкладів до статутного капіталу, порядок відображення операцій із майном та коштами, типові бухгалтерс ькі проведення й налаштування звітності для контролю та аналізу.

Загальні принципи обліку власного капіталу

Формування власного (зареєстрованого або пайового) капіталу підприємства – це важлива складова початкової реєстрації. Зареєстрований розмір статутного капіталу забезпечує мінімальний обсяг майна для захисту інтересів кредиторів у разі банк рутства. Внески можуть здійснювати як грошима, так і цінними паперами чи різними матеріальними цінностями, і величина статутного капіталу обов’язково прописується в установчи х документах вашої фірми.

Особливості організації обліку

- Залишок на субрахунку 401 “Статутний капітал” завжди має точно відповідати даним статуту підприємства.

- Щоб вести облік заборгованості за внесками до капіталу, використовується рахунок 46 “Неоплачений капітал”.

- Основні засоби чи інші матеріальні активи, внесені до капіталу, зараховуються у баланс за оцінкою справедливої вартості, яка зафіксована у статуті та погоджена учасниками.

- При внесенні основних засобів чи нематеріальних активів до статутного капіталу рахунок 15 “Капітальні інвестиції” не використовується, проводки проходять окремо.

Документування операцій зі статутним капіталом у BAS

У BAS немає стандартної автоматизованої форми для таких операцій, як “Формування статутного капіталу” чи “Внесення до статутного капіталу”. Бухгалтер самостійно фіксує операції через ручний режим.

Як створити операцію формування статутного капіталу

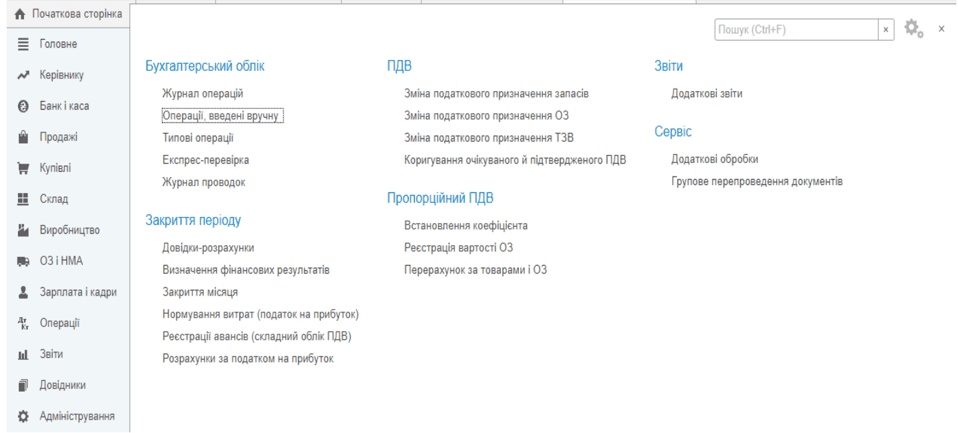

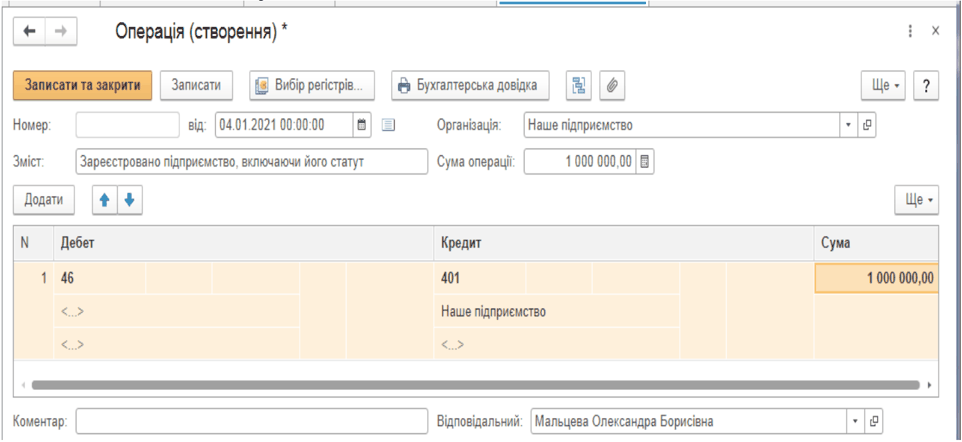

Щоб задокументувати формування статутного капіталу у BAS, виконайте послідовність дій: відкрийте головне меню “Операції” та далі оберіть пункт “Операції, введені вручну”.

Додавайте нову операцію натисненням кнопки “Створити” – обов’язково вкажіть дату, яка співпадатиме з датою державної реєстрації підприємства.

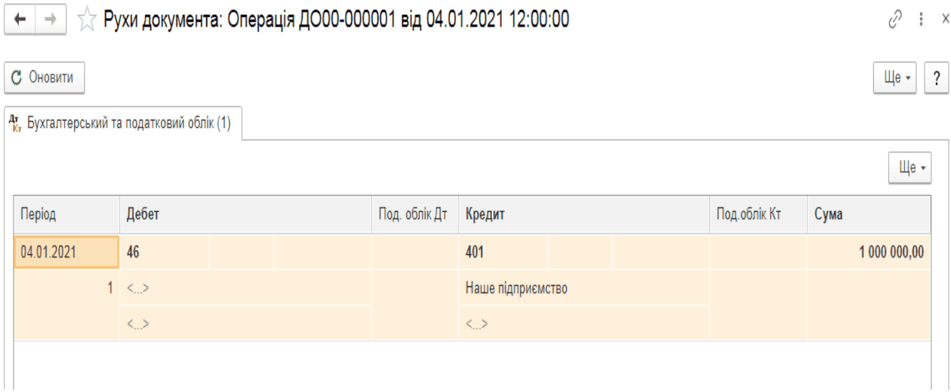

Після збереження операції через “Записати та закрити” перевірте правильність кореспонденції рахунків за допомогою кнопки “ДтКт”.

Внески грошовими коштами

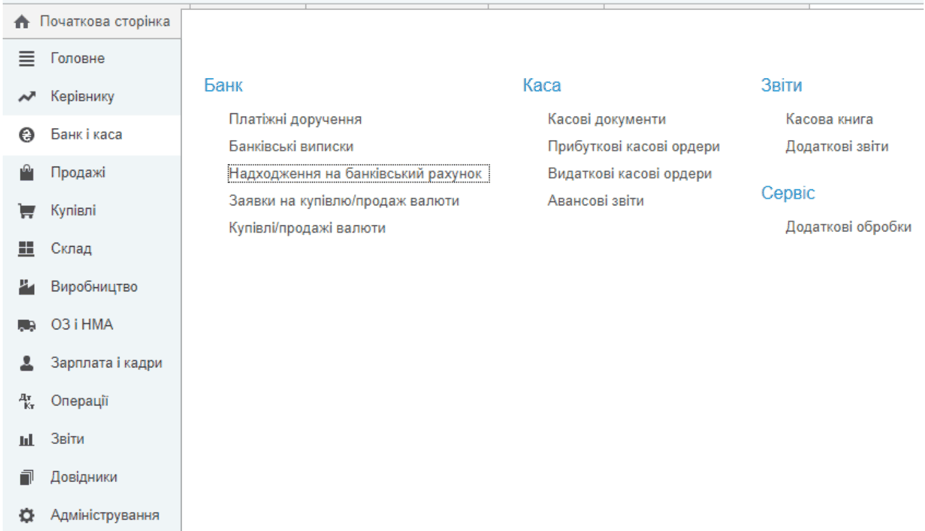

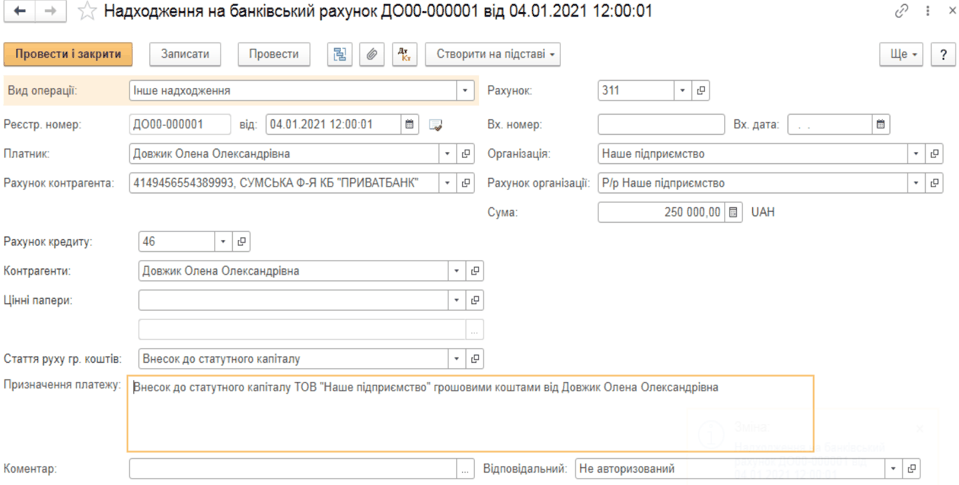

Якщо до статутного капіталу надходить безготівка, використовуйте документ “Надходження на банківський рахунок ” з видом операції “Інше надходження”. Порядок запуску: головне меню “Банк і каса”, далі "Надходження на банківський рахунок".

Створюючи новий документ, обов’язково заповніть поля з видом операції, рахунком, реєстраційним номером, датою, даними платника, сумою та іншими обов’язковими реквізитами.

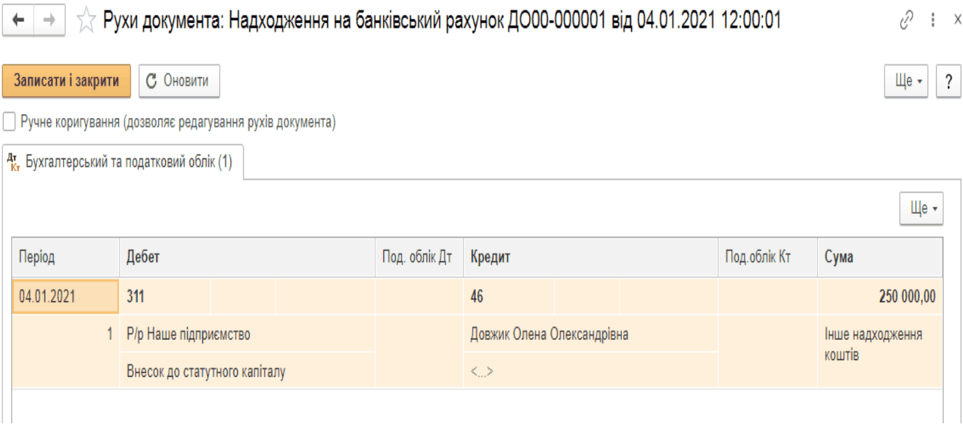

Після збереження документа перевірте кореспонденцію рахунків .

Внесок основних засобів

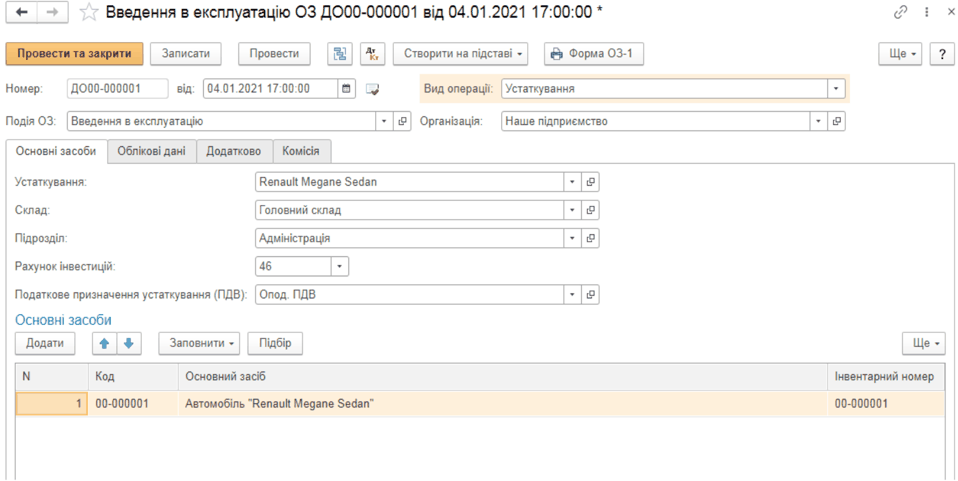

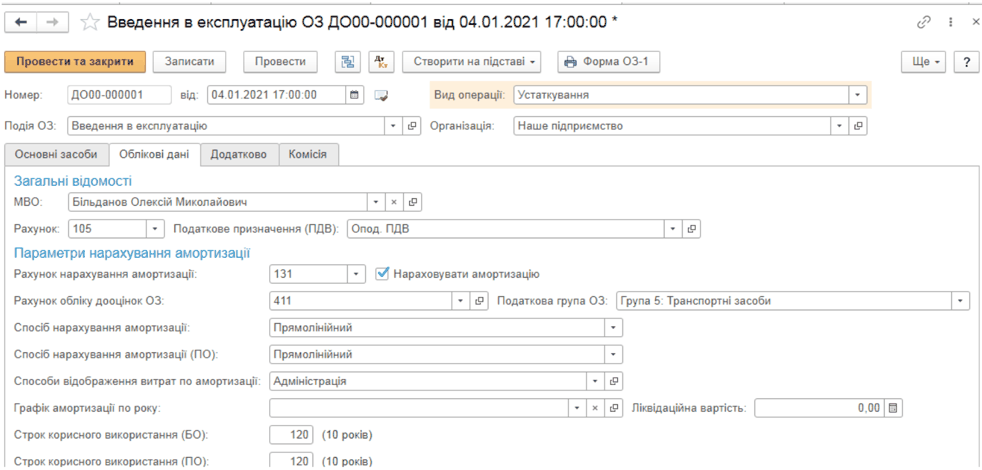

Коли до статутного капіталу вносять основні засоби, їх вартість визначають згідно з оцінкою, узгодженою з засновниками. Для обліку введіть ці об’єкти через документ “Введення в експлуатацію ОЗ” із меню “ОЗ і НМА”.

За допомогою кнопки “Створити” почніть оформлення нового документа для взяття на облік основного засобу.

Заповніть такі основні поля:

- Оберіть вид устаткування;

- Переконайтеся, що рахунок інвестицій (1521) змінено на 46 “Неоплачений капітал” при внеску в капітал;

- Додайте основний засіб із довідника компанії.

У вкладці “Облікові дані” вкажіть необхідні бухгалтерські та податкові параметри (рахунок, матеріально відповідальну особу , податкове призначення, амортизацію тощо).

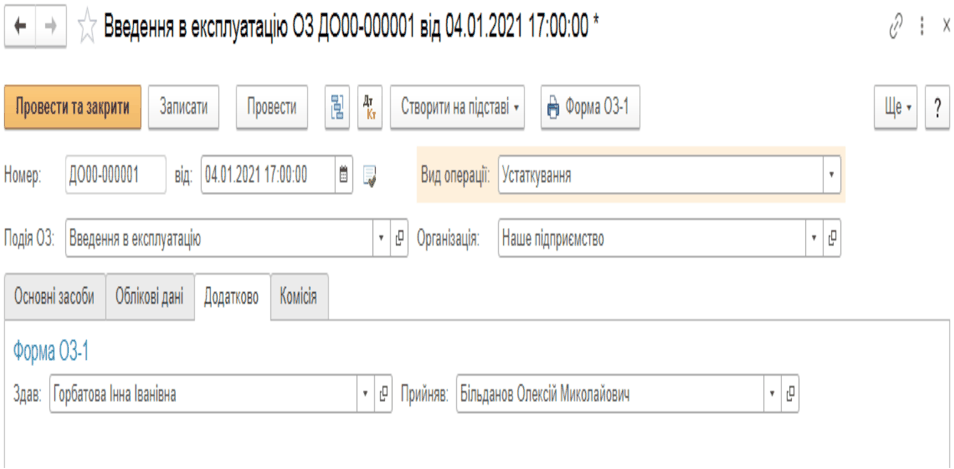

Додатково заповніть інформацію про відповідальних осіб, що здійснили здачу та прийняття об’єкта.

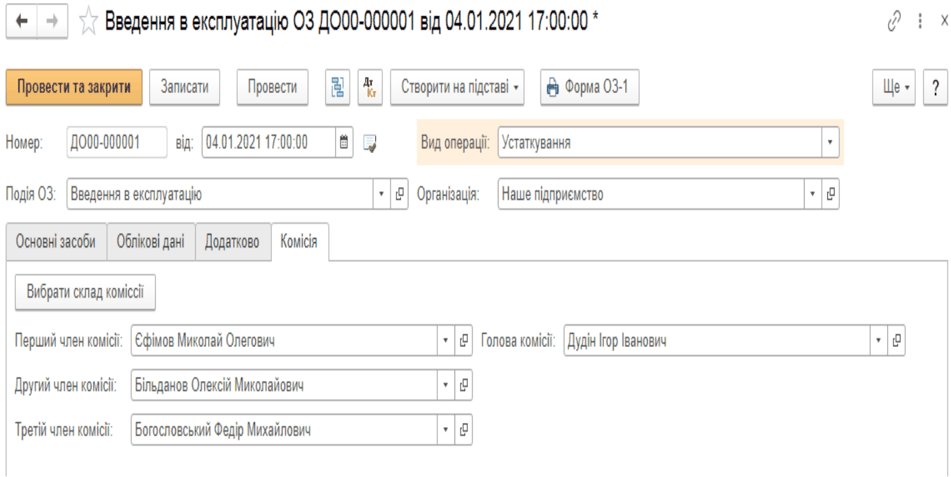

На вкладці “Комісія” вкажіть склад комісії для введення ОС в експлуатацію.

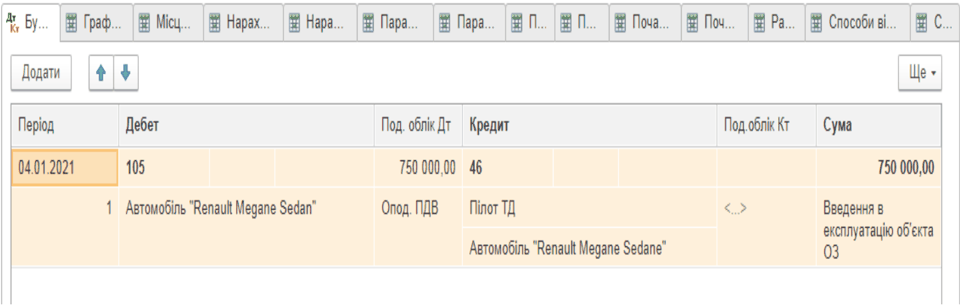

Після завершення документуйте операцію й проконтролюйте проводки.

Зміна розміру статутного капіталу

Під час діяльності підприємство може як збільшувати, так і зменшувати власний капітал. Така операція також оформляється через "Операції, введені вручну": введіть нову господарську подію, дату, суть, заповніть табличну частину з кореспонденцією рахунків та сумами.

Типові бухгалтерські проведення щодо обліку власного капіталу

| № | Опис операції | Електронний документ | Паперовий документ | Дебет | Кредит |

|---|---|---|---|---|---|

| 1 | Реєстрація підприємства та його статуту | Операції, введені вручну | Бухгалтерська довідка | 46 | 401 |

| 2 | Зарахування грошового внеску на банківський рахунок | Надходження на банківський рахунок, Банківські виписки | Банківська виписка | 311 | 46 |

| 3 | Прийняття автомобіля як внеску до статутного капіталу | Введення в експлуатацію ОЗ | Акт приймання-передачі основних засобів | 105 | 46 |

| 4 | Відображення податкового кредиту з ПДВ по отриманому внеску | Реєстрація вхідного податкового документа | Податкова накладна | 644, 6411 | 46, 644 |

| 5 | Нарахування дивідендів учасникам | Операції, введені вручну | Бухгалтерська довідка | 441 | 671 |

| 6 | Реінвестування дивідендів (ТОВ, ТдВ, ПП) | Операції, введені вручну | Бухгалтерська довідка | 671 | 401 |

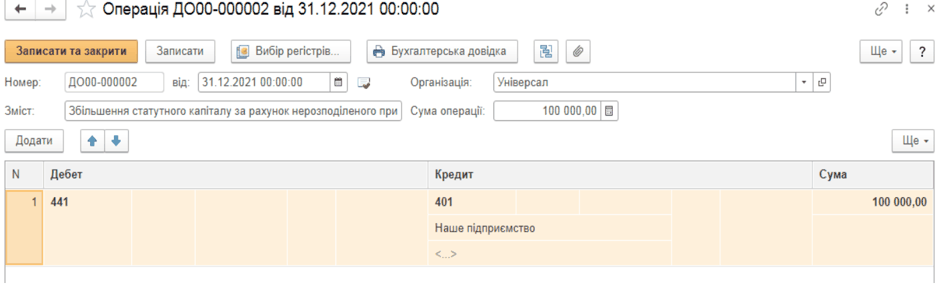

| 7 | Збільшення статутного капіталу за рахунок нерозподіленого прибутку | Операції, введені вручну | Бухгалтерська довідка | 441 | 401 |

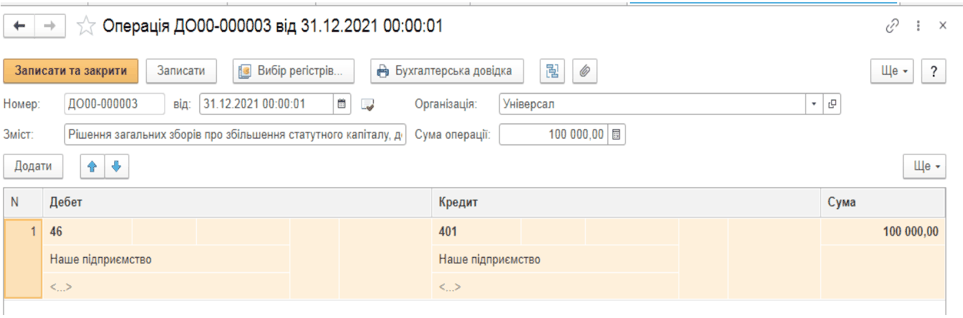

| 8 | Зміна статутного капіталу за рішенням зборів | Операції, введені вручну | Бухгалтерська довідка | 46 | 401 |

| 9 | Нові грошові внески учасників | Надходження на банківський рахунок, Банківські виписки | Банківська виписка | 311 | 46 |

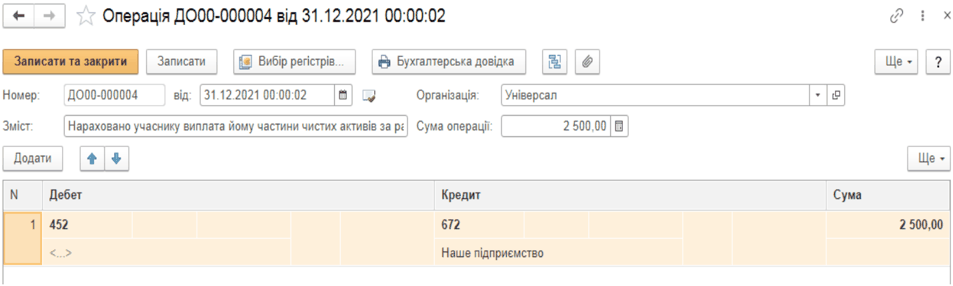

| 10 | Нарахування учаснику виплати його частки чистих активів за рахунок статутного капіталу | Операції, введені вручну | Бухгалтерська довідка | 452 | 672 |

| 11 | Виплата частини чистих активів за рахунок нерозподіленого прибутку | Операції, введені вручну | Бухгалтерська довідка | 441 | 672 |

| 12 | Виплата частини чистих активів із резервного капіталу | Операції, введені вручну | Бухгалтерська довідка | 43 | 672 |

| 13 | Виплата грошової компенсації учаснику при виході | Платіжне доручення, Списання з банківського рахунка | Платіжне доручення, Банківська виписка | 672 | 311 |

| 14 | Продаж частки у статутному капіталі іншому учаснику | Надходження на банківський рахунок, Банківські виписки | Банківська виписка | 311 | 452 |

| 15 | Зменшення статутного капіталу після виходу учасника | Операції, введені вручну | Бухгалтерська довідка | 401 | 452 |

| 16 | Визнання доходу при поверненні внеску майном (ТОВ) | Операції, введені вручну / Закриття місяця | Бухгалтерська довідка | 672 | 712 |

| 17 | Відображення зобов’язань з ПДВ при поверненні майнового вкладу | Податкова накладна | Податкова накладна | 712 | 641 |

| 18 | Передача основного засобу при поверненні внеску | Підготовка до передачі ОЗ | - | 286 | 106 |

| 19 | Списання вартості основного засобу за рахунок зносу | Передача ОЗ | Видаткова накладна | 131 | 106 |

| 20 | Списання вартості майна при поверненні внеску (ОС, продукція, матеріали) | Операції, введені вручну | Бухгалтерська довідка | 943 | 286, 26, 201 |

Аналіз і контроль обліку власного капіталу

Всі господарські операції, пов’язані з формуванням та змінами капіталу, автоматично акумулюються в системі, що дозволяє отримувати стандартні бухгалтерські звіти для швидкої перевірки коректності обліку.

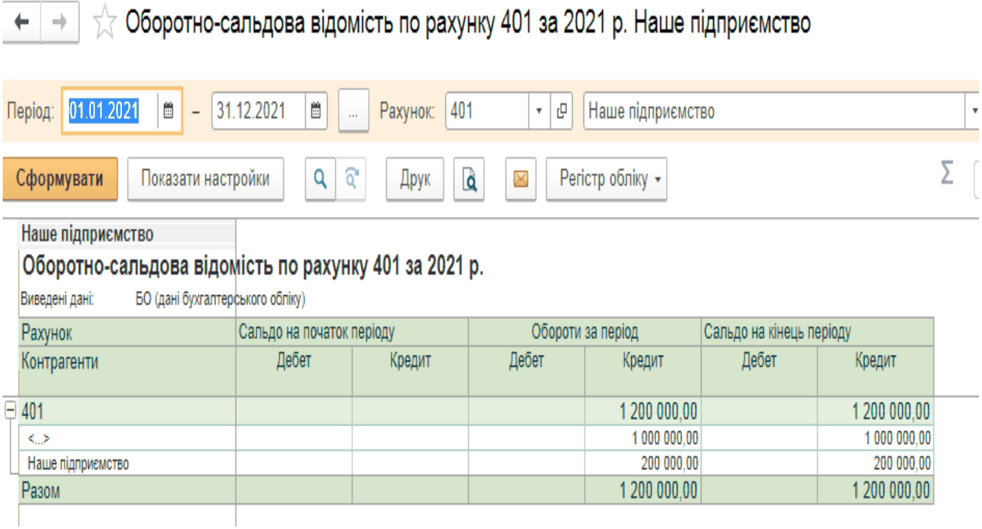

Оборотно-сальдова відомість

Цей документ є головною відправною точкою для контролю та формування фінансової звітності: він фіксує залишки і обороти по кожному рахунку на початок і кінець обраного періоду.

Щоб сформувати оборотно-сальдову відомість по рахунку , вкажіть організацію, період та сам рахунок, а потім натисніть «Сформувати».

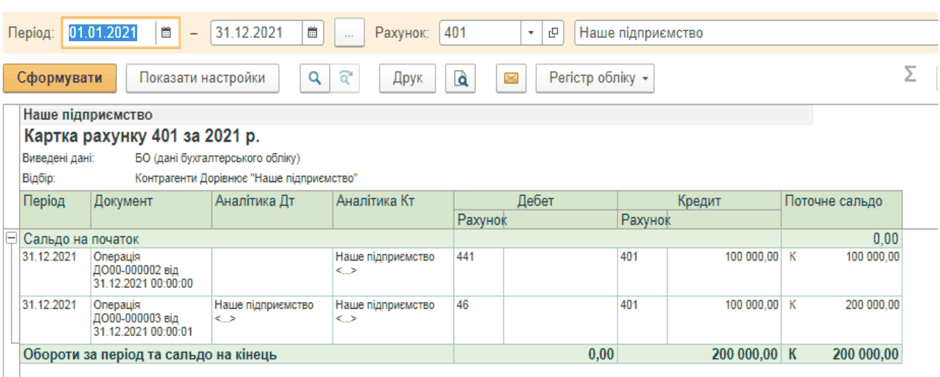

Картка рахунку

Звіт типу "Картка рахунку" дозволяє побачити всі надходження, витрати, поточне сальдо та кореспонденції по конкретному рахунку за обраний період. Показуються дата, документ підстави, рахунки, суми по дебету/кредиту, аналітична інформація.

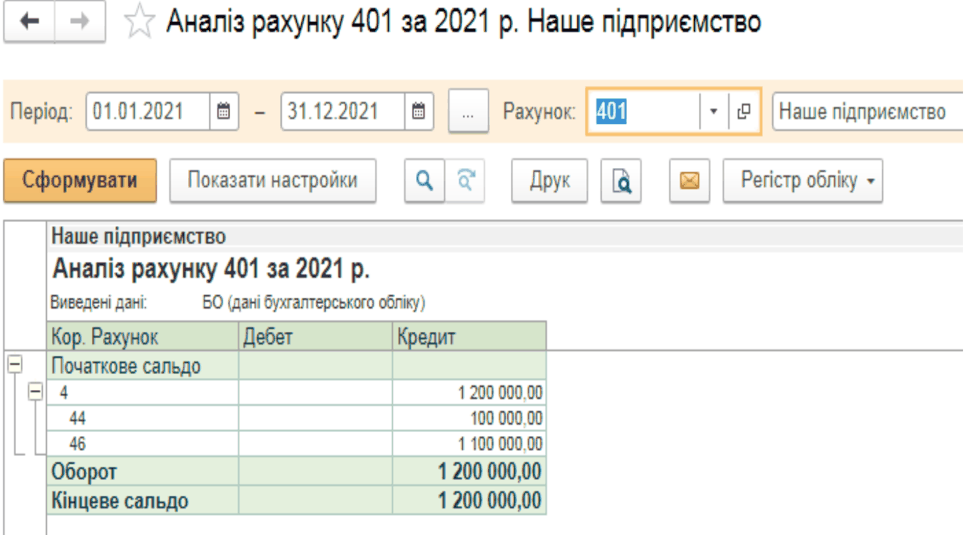

Аналіз рахунку

Звіт “Аналіз рахунку” показує усі обороти між основним та кореспондуючими рахунками, а також залишки на початок і кінець звітного періоду. Інформацію можна деталізувати по періодах (наприклад, щомісяця або щотижня).

Такий аналіз дозволяє глибоко простежити джерела надходження і використання коштів або активів на конкретному рахунку власного капіталу.