1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Учет валютных операций

Основные принципы учета операций в иностранной валюте

Нормативно-справочная информация

Взаиморасчеты с контрагентами в иностранной валюте

Операции покупки-продажи валюты

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2, не ниже релиза 1.2.23). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2, не ниже релиза 1.2.23), «Управление производственным предприятием для Украины» (редакция 1.3, не ниже релиза 1.3.32).

Отражение валютных операций в конфигурации требует выполнения предварительных настроек, при этом необходимо учитывать особенности отражения операций в иностранной валюте, которые и будут рассмотрены в данной статье.

Общие положения

Бухгалтерский и налоговый учет операций в национальной валюте ведется в соответствии с П(С)БУ 21.

В соответствии с Приказом Минфина № 754 от 14.07.2014 р. внесены изменения в положения П(С)БУ 21 «Влияние изменений валютных курсов».

Теперь при осуществлении валютных операций необходимо учитывать следующее:

- 1. Переоценка на дату осуществления хозяйственных операций может выполняться, в зависимости от настроек учетной политики:

- в пределах операции (реализовано в конфигурациях);

- вся статья.

- Переоценка может выполняться:

- по курсу на начало дня (реализовано в конфигурациях);

- по курсу на конец дня (реализовано только для регламентной переоценки на дату баланса (конец квартала)).

Более подробно с порядком применения валютных курсов на дату о формл ения хозяйственных операций и на дату баланса можно ознакомиться в статье «Порядок применения валютных курсов».

Нужно помнить, что ранее в соответствии с Приказом Минфина № 627 от 27.06.2013 г. был изменен порядок начисления курсовой разницы на дату осуществления операции (при проведении первичных документов).

Переоценка осуществляется только при списании валютных сумм с монетарных статей ( бухгалтерс ких счетов): по кредиту статей активов и по дебету статей обязательств.

Также изменился порядок отражения операций по формированию уставного капитала. При формировании уставного капитала (валютный субсчет счета 46), курсовые разницы отражаются в составе дополнительного капитала (счет 425).

| Обратить внимание! При проведении документов «Закрытие месяца» за 1-й и 2-й месяцы квартала не нужно выполнять действие «Переоценка валютных средств». |

Курсовая разница определяется как разница между оценками суммы операции:

- по средневзвешенному курсу остатка по переоцениваемой статье;

- по курсу НБУ на дату операции.

| Обратить внимание!!! В типовых конфигурациях порядок начисления курсовых разниц в соответствии с приказом № 627 начал действовать при оформлении документов начиная с 01.10.2013 г. Изменения внесенные приказом № 754 (в частности переоценка на дату баланса) начали действовать начиная с 18.08.2014 г. |

Большинство хозяйственных операций по расчетам в иностранной валюте, отражаются теми же документами, что и операции по расчетам в национальной валюте. К специализированным валютным операциям относятся операции по покупке-продаже валюты и операции переоценки валютн ых средств.

| Важно! Для корректного ведения учета операций в иностранной валюте, важно соблюдать хронологическую последовательность отражения операций по дате и времени документов. |

Нормативно-справочная информация

Перед началом отражения операций в валюте, все используемые валюты и их курсы НБУ необходимо внести в справочник «Валюты». Курсы нужно вводить регулярно по мере их изменения (кроме гривни), но, как минимум, курс должен быть введен на дату каждой операции в иностранной валюте и на последний день месяца (Рис. 1).

![Валюты _? X Ди - X] Ж ш Л й - О Перейти 'ч?; 4 Советы Подбор из классификатора Загрузить курсы Дата курса: 16.09.2013 Код Наименование =. Полное наименование Курс Кратность = 978 ЕУР Свро 1 071,5416 100 = 643 пив Рос йськ рубл 2,6104 10 - 1840 изо Доллар С](/img/materialy_osnovnye-printsipy-ucheta-operatsiy-v-inostrannoy-valyute-1/image003.png)

Рисунок 1 – заполнение справочника «Валюты»

Более подробно с механизмом автоматической загрузки курсов валют можно ознакомиться в статье «Механизмы загрузки курсов валют».

Важным принципом отражения операций в иностранной валюте является использование счетов с признаком валютного учета для хранения остатков и движений статей в иностранной валюте. К таким счетам, например, относится счет 312 «Текущие счета в иностранной валюте», счет 362 «Расчеты с иностранными покупателями» и т.д. При использовании этих счетов в регистра х фиксируются суммы в иностранной валюте (и сама валюта) и выполняется расчет гривневого эквивалента. Для этого используется курс валют из регистра сведений «Курсы валют».

Валюта операции определяется в зависимости от документа:

- в документах безналичного движения денежных средств («Платежное поручение»/«Платежный ордер») исходя из валюты указанной в карточке выбранного расчетного счета или в кассо вом ордере (если выбран счет валютной кассы), по которым отражаются и анализируются движения;

- в договоре с контрагентом, в разрезе которого отражаются операции;

- в валюте авансового отчета, указанной по кнопке «Цены и валюта» документа и так далее.

Для корректного ведения учета операций в иностранной валюте очень важно правильно заполнить нормативно-справочную информацию:

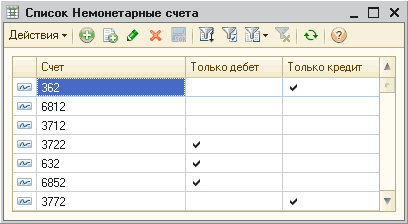

- Регистр сведений «Немонетарные счета». Для переоценки валютных статей баланса в соответствие с принципами П(С)БУ 21 нужно зафиксировать в системе – остатки по каким счетам считаются немонетарными и не должны переоцениваться. Эта информация вносится пользователе м в регистр сведений «Немонетарные счета». Причем, можно указать – какой именно остаток по счету является немонетарным – дебетовый или кредитовый. Например, для счетов 3722, 632, 6852 только дебетовый остаток – немонетарный. Для счетов 362, 3772 только кредитовый остаток – немонетарный. Счета 6812 и 3712 являются немонетарными и по дебету и по кредиту (Рис. 2).

![Список Немонетарные счета _ П X Действия й X Щ Щ Я г х о 3]()

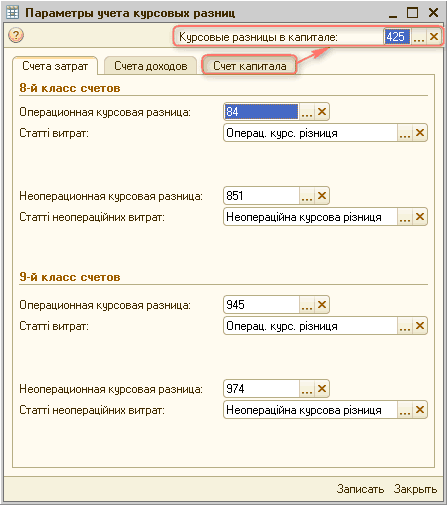

Рисунок 2 – заполненный регистр сведений «Немонетарные счета»- Регистр сведений «Параметры учета курсовых разниц». В регистр вносятся счета доходов и расходов и аналитика счетов для формирования проводок по курсовой разнице. Для отражения сумм переоценки в налоговом учете обязательна должна быть указана связка статей (доходов и затрат для переоценки) и соответствующих статей налоговой декларации. На закладке «Счет капитала» указывается бухгалтерский счет, на котором будут отражаться курсовые разницы, начисленные по счету неоплаченного капитала капитала (по умолчанию указан 425 счет). Как правило, изменять настройки параметров учета курсовых разниц не нужно (Рис. 3).

![Параметры учета курсовых разниц _ П X]()

Рисунок 3 – заполненный регистр сведений «Параметры учета курсовых разниц» - Регистр сведений «Монетарные счета (статьи) в иностранной валюте, кроме операционных». Дл я разделен ия операционных и неоперационных статей баланса в иностранной валюте нужно внести информацию о том, какие остатки считаются неоперационными. В регистр вносится информация с точностью до счета и/или его аналитики. Организациям, учитывающим неоплаченный капитал в иностранной валюте, нужно указать счет учета неоплаченного капитала в регистре сведений (как правило, это валютный субсчет счета 46). При этом указывается вид монетарной статьи «Обязательства учредителей при формировании уставного капитала» (Рис. 4).

![Монетарные счета статьи в иностранной валюте, кроме операционных _ П X Действия ф й х 31 5ВТ О 2 Вид монетарной статьи Счет Субконго Субконго2 СубконгоЗ А 1 Неоперационная финансовая, инвестиционная деятельность 602 АВАЛЬ Основний догов р ЕЗ Обязательства]()

Рисунок 4 – заполненный регистр сведений «Монетарные счета (статьи) в иностранной валюте, кроме операционных»

Более подробно с операцией внесения уставного капитала в иностранной валюте можно ознакомиться в статье «Методика отображения в конфигурации внесения уставного капитала в иностранной валюте».

При проведении документов в иностранной валюте формируются проводки с гривневой и валютной суммой, и для монетарных статей производится переоценка валютных остатков на счетах, которые используются в проводках. Полученная курсовая разница отражается в бухгалтерском и налоговом учете в составе доходов или прочих расходов в соответствии с учетными параметрами, заданными в соответствующих регистрах сведений.

Переоценка монетарных остатков по статьям в иностранной валюте производится:

- оперативными документами, отражающими текущие операции. Переоцениваются остатки, в пределах объема оформляемой операции, по курсу на дату операции;

- в последний день квартала – производится документом «Закрытие месяца» с выбранной регламентной операцией «Переоценка валютных средств» (в конфигурации «Управление производственным предприятием для Украины» это отдельный документ «Переоценка валютных средств»). При этом в соответствии с курсом НБУ на конец квартала переоцениваются все остатки в иностранной валюте.

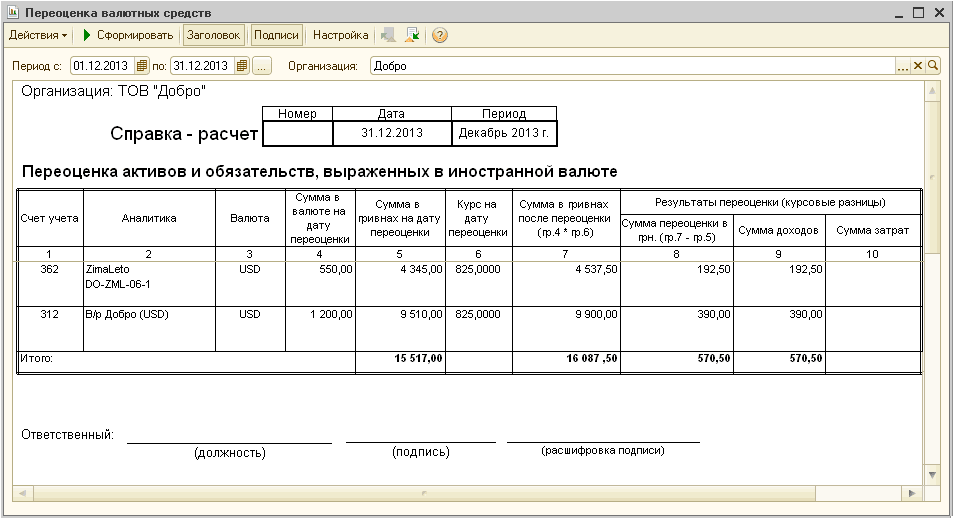

Посмотреть результаты регламентной переоценки по итогам месяца, можно с помощью отчета «Справка-расчет «Переоценка валютных средств»» (Рис. 5).

Рисунок 5 – отчет «Справка-расчет «Переоценка валютных средств»»

Взаиморасчеты с контрагентами в иностранной валюте

При начале работы в информационной базе, необходимо определить вариант детализации аналитического учета расчетов с контрагентами , который задается в «Настройке параметров учета».

Если флаг «Вести расчеты по документам» установлен, на счетах расчетов с контрагентами автоматически будет добавлен третий вид субконто – «Документы расчетов с контрагентами». Таким образом, в дальнейшем, при формировании проводок по авансам или зачету авансов определение расчетного сальдо будет производиться с учетом состояния всех трех видов субконто.

| Важно! Установка флага «Вести расчеты по документам» также определяет вариант расчета курсовой разницы. |

Если флаг установлен, курсовая разница будет определяться по историческому курсу. То есть, если было несколько отгрузок по 100 $, то оплата на сумму 100 $, будет отражаться по курсу на день первой отгрузки;

Если флаг не установлен, в случае нескольких отгрузок, курсовая разница при оплате будет рассчитываться по средневзвешенному курсу.

Аналогичная ситуация и по авансам выданным и полученным.

| Внимание! Не предполагается вариант изменения значения флага «Вести расчеты по документам» в процессе работы. Поэтому на первоначальном этапе заполнения информационной базы необходимо определить вариант детализации учета по расчетам с контрагентами, в том числи и вариант расчета курсовой разницы. |

| Важно! В конфигурации «Управление производственным предприятием для Украины» порядок отражения информации определяется на уровне конкретной хозяйственной операции (договора), а не на уровне учетных настроек. При взаиморасчетах с покупателями и поставщиками необходимо учитывать, что курс аванса для зачета авансовых платежей берется отдельно в соответствии с курсом каждого авансового платежа, т.е. авансы зачитываются только по методу «ФИФО» - по историческому курсу. При этом авансы анализируются в соответствии с аналитическими параметрами взаиморасчетов – договор и сделка (если таковая используется). При отражении постоплат по отгрузкам, расчет курсовой разницы по счетам взаиморасчетов выполняется с учетом среднего курса по всем отгрузкам, в разрезе конкретного договора (сделки). |

Более подробно с примерами расчета курсовых разниц в конфигурации «Управление производственным предприятием для Украины» можно ознакомиться в статьях: «Расчет курсовых разниц при взаиморасчетах с покупателями» и «Расчет курсовых разниц при взаиморасчетах с поставщиками».

Взаимо расчеты с контрагентами в иностранной валюте выполняется с помощью обычных документов учета (документов оплаты, поступления, отгрузки), но есть некоторые особенности:

- валюта взаиморасчетов определяется в договоре с контрагентом. Все документы в рамках договора оформляются только в этой валюте;

- гривневый эквивалент валютной суммы рассчитывается при проведении документов в соответствии с данными регистра сведений «Курсы валют» на дату операции.

При выборе в договоре с контрагентом иностранной валюты, на закладке «Налоговый учет» автоматически устанавливается схема налогового учета «ВЭД (импорт/экспорт)».

Но есть исключение, когда услуги предоставляются нерезиденту на территории Украины и облагаются по ставке «20%». В данном случае необходимо вручную изменить схему налогового учета на схему «По первому событию».

Более подробно с порядком отражения данной операции можно ознакомиться в статье «Оказание услуг нерезиденту на территории Украины».

При выборе договора с контрагентом в документах, счета расчетов и параметры учета НДС могут отражаться автоматически, если выполнены предварительные настройки в регистре сведений «Счета учета расчетов с контрагентами» (Рис. 6).

Рисунок 6 – заполненный регистры сведений «Счета учета расчетов с контрагентами»

| Отсутствие в регистре данных по организации, контрагенту и договору означает, что для всех организаций в базе, для всех контрагентов и договоров (если нет записей по конкретной организации, контрагенту, либо договору) счета и параметры учета НДС будут общими. |

В соответствии с п.6 П(С)БУ №21 сумма авансов в иностранной валюте пересчитывается в валюту отчетности по курсу на начало дня даты оплаты аванса.

Для выполнения этих требований счета расчетов по выданным и полученным авансам в иностранной валюте должны быть включены в перечень немонетарных счетов.

Остатки по таким счетам не подлежат переоценке, выполняемой регламентной операцией завершения периода и при отражении валютных хозяйственных операций в информационной базе. Операции покупки/отгрузки в этом случае также отражаются по курсам авансов.

Курс авансов для операции зачета авансовых платежей рассчитывается в зависимости от аналитического учета расчетов с контрагентами:

- если учет ведется только по 2-м субконто (контрагент и договор), то авансы будут учитываться по средневзвешенному курсу;

- если же аналитический учет на счетах взаиморасчетов по документам расчета включен (3-е субконто), то курс аванса зависит от детализации расчетов по договору:

- По договору в целом – зачет авансов будет осуществляться с учетом исторической последовательности авансов (в порядке ФИФО);

- По расчетным документам – документ расчета (или сделка, по которой был отражен аванс) указывается вручную, курс аванса берется из этого конкретного платежа.

При погашении возникшей ранее товарной задолженности, даже в случае частичного погашения задолженности, сумма остатка переоценивается по новому курсу на дату операции. Полученная курсовая разница отражается в бухгалтерском учете в составе доходов или прочих расходов в соответствии с учетными параметрами, заданными в соответствующих регистрах сведений.

То есть, если первым событием является отражение операций реализации или поступления (движение по счетам 362 и 632) и курс валют на дату оплаты задолженности изменился, возникнет курсовая разница, поскольку счета являются монетарными по дебету и кредиту соответственно.

В конфигурациях «Управление торговым предприятием для Украины» и «Управление производственным предприятием для Украины» суммы задолженности по контрагентам регулируются в двух валютах - в валюте договора и в валюте управленческого учета. Это позволяет обеспечить возможность анализа и сопоставления сумм задолженностей в разных валютах, приведенных к единому знаменателю - валюте управленческого учета.

Пересчет производится по курсу валют, указанном в справочнике «Валюты», на дату отражения операции. При этом переоценки имеющейся задолженности и расчет курсовых разниц в управленческом учете не производится.

Приведение сумм задолженностей контрагентов в валюте управленческого учета к единому курсу на некоторую дату выполняется документом «Закрытие месяца» по управленческому учету с установленным действием «Переоценка валютных средств» (документ «Переоценка валютных средств» в конфигурации «Управление производственным предприятием для Украины»).

При этом суммы в валюте договора не изменяются, а их эквивалент в валюте управленческого учета рассчитывается по курсу, действующему на дату переоценки. Разница, возникающая при пересчете, корректируется отдельными записями, но на затраты или доходы предприятия не относится. Эти суммы можно увидеть только при детализации взаиморасчетных отчетов до документа движения.

Переоценка расчетного счета

При оплате поставщику (списании денежных средств с расчетного счета) в иностранной валюте за предоставленные товары/услуги в платежных документах отражаются проводки по переоценке остатка на расчетном счете организации.

При этом переоценка выполняется только на сумму текущей операции.

При поступлении денежных средств от покупателей (зачислении денежных средств на расчетный счет) переоценка остатка на расчетном счете не выполняется*.

* Переоценка 312 счета возможна, если на момент поступления денежных средств на расчетном счете есть отрицательный остаток (по операциям овердрафта) и курс изменился.

Для целей расчета налога на прибыль операции в иностранной валюте учитываются так же как в бухгалтерском учете – согласно П(С)БУ 21. Поэтому налоговые и бухгалтерские суммы в проводках, как правило, аналогичны.

Более подробно с порядком и примерами переоценки остатка на расчетном счете можно ознакомиться в статье «Определение курсовых разниц при переоценке расчетного счета».

Операции покупки-продажи валюты

Учет операций с денежными средствами в иностранной валюте ведется как с помощью первичных документов (документов оплаты), так и с помощью специализированных документов (покупка-продажа валюты).

Отражение покупки или продажи валюты оформляется в три этапа, то есть цепочка операции состоит из трех обязательных документов. При этом для корректности расчета важно соблюдать хронологическую последовательность этих этапов, то есть, при изменении задним числом какого-либо документа данной операции, следует перепровести все следующие за ним документы цепочки.

| Кроме трех обязательных документов можно использовать документ «Заявка на покупку-продажу валюты», который не формирует никаких движений, но может служить основанием для ввода обязательных документов. |

В независимости от операции, (то есть неважно, это покупка или продажа валюты), последовательность обязательных документов не меняется:

- Документ «Платежное поручение исходящее» с видом операции «Покупка продажа валюты». С его помощью регистрируется факт перечисления денежных средств на счет уполномоченного банк а, для совершения операции покупки либо продажи валюты. Документ может быть создан «вводом на основании» документа «Заявка на покупку-продажу валюты».

- Документ «Покупка-продажа валюты» с видом операции «Покупка валюты» либо «Продажа валюты», который и регистрирует непосредственно факт совершения операции покупки либо продажи валюты. Документ также может быть введен на основании документа «Заявка на покупку-продажу валюты».

- Документ «Платежное поручение входящее» с видом операции «Покупка продажа валюты», который регистрируется факт зачисления денежных средств на расчетный счет организации. Документ рекомендуется вводить на основании документа «Покупка-продажа валюты».

Более подробно с порядком и примерами отражения операций покупки и продажи валюты можно ознакомиться в статье «Приобретение и продажа иностранной валюты».

К нетиповым валютным операциям также относятся операции по приобретению одной валюты за другую. Поскольку такие операции не автоматизированы, для их отражения в типовых конфигурациях используются как некоторые денежные документы, так и ручные проводки. Более подробно с порядком отражения конверсио нных операций можно ознакомиться в статье «Отражение операций по приобретению одной валюты за другую (конверсионных операций)».

Курсы бухгалтерские

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс CorelDRAW

Другие материалы по теме:

влияние изменений валютных курсов, переоценка валютных средств, баланс, бухгалтерских, бухгалтерский и налоговый учет, закрытие месяца, общие положения, релиз, особенности, переоценка, общие, бухгалтерский, налоговый учет, 23, редакция, управление торговым предприятием, управление производственным предприятием, управление, начисления, порядок, документов, бухгалтерия, операции, конфигурации, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Основные принципы учета операций в иностранной валюте

Общесистемные механизмы и принципы

Мы на Facebook