1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Основные принципы налогового учета взаиморасчетов

Отражение операций продажи в регистрах налогового учета взаиморасчетов

Пример 1. Торговля на условиях отсрочки платежа.

Пример 2. Торговля на условиях полной предоплаты

Пример 3. Торговля на условиях поэтапной оплаты, выписка налоговых документов при закрытии периода

Отражение операций приобретения в регистрах налогового учета взаиморасчетов

В конфигурации для всех договоров купли-продажи ведется налоговый учет по следующим принципам:

- Сумма 1-го события всегда определяется в рамках договора или сделки, без детализации по расчетным документам ;

- При форми ровании платежных и отгрузочных (приходных) документов не рассчитываются суммы 1-го события; налоговые обязательстварегистри руются в полном объеме по операциям отгрузки, налоговый кредит по операциям поступления;

- При закрытии месяца регистрируются налоговые обязательства/кредит по незакрытым авансам выданным и полученным;

- При формировании платежных и отгрузочных (приходных) документов их суммы фиксируются в специализированных регистрах;

- При выписке налоговых документов анализируются не суммы налоговых обязательств (кредита), зафиксированные в документах отгрузки (поступления), а специализированные регистры, содержащие суммы всех налоговых событий.

Таким образом, при проведении первичных документо в (оплата, отгрузка, поступление, возврат и пр.) суммы 1-го события не определяются и не анализируются. Это очень важно при интенсивном документообороте , т.к. позволяет

- Сократить время проведения первичных документов;

- Избежать необходимости восстановления последовательности в случае несоблюдения порядка ввода документов.

В то же время, при формировании налоговых документов контролируются суммы налоговых обязательств и кредита; в любой момент могут быть построены отчеты, позволяющие определять суммы налоговых обязательств и кредита, возникших в течение периода.

Учет в этой статье подробно рассматривается на примере расчетов с покупателями и заказчиками. Учет расчетов с поставщиками и подрядчиками ведется аналогично.

Отражение операций продажи в регистрах налогового учета взаиморасчетов

Для налогового учета расчетов с покупателями и заказчиками предназначены следующие регистры:

- Регистр «Продажи налоговый учет» предназначен для предварительной оценки суммы 1-го события в течение месяца. Движения по регистру формируют первичные документы – поступления оплаты и продажи товаров (работ, услуг)

- Регистр «Ожидаемый и подтвержденный НДС продаж» предназначен для подробного учета операций продажи, по которым возникают налоговые обязательства (НДС). Движения по регистру формируют документы, содержащие наиболее полную информацию об операции – документы продажи товаров (работ, услуг) и регламентный документ «Регистрация авансов в налоговом учете».

- Регистр «Книга продаж» предназначен для регистрации налоговых документов с целью формирования Реестра налоговых накладных и Приложения 5 к Декларации об НДС. Движения по регистру формируют налоговые накладные

- Регистр «Взаимо расчеты с контрагентами налоговый учет» предназначен для учета состояния взаиморасчетов с контрагентами по договорам купли-продажи и кредитным договорам. Используется в первую очередь для определения и переоценки суммы задолженности по договорам в иностранной валюте.

По регистру «Продажи налоговый учет» учет операций продажи и оплаты ведется с точностью до договора с покупателем и события (продажа либо оплата). Кроме того, в рамках одного договор а раздель но ведется учет операций продажи товаров (продукции) и тары. И операции продажи, и операции оплаты формируют приходные движения по регистру.

По данным регистра можно в любой момент оценить сумму налоговых обязательств, возникших с начала периода, как максимальная из сумм по двум событиям – продажи и оплаты. Оценка будет точной в случае, если в рамках договора все операции продажи товаров (продукции) облагаются НДС по одной ставке, либо если в рамках договора совершаются только необлагаемые НДС операции.

При закрытии периода документ «Регистрация авансов в налоговом учете» формирует расходные движения по обоим событиям на одинаковую сумму. На начало следующего периода в регистре остается сумма, равная сумме 1-го события.

По регистру «Ожидаемый и подтвержденный НДС продаж» учет налоговых обязательств ведется с точностью до договора, сделки, ставки НДС и налогового назначения. Регистр содержит всю информацию, необходимую для выписки налоговой накладной . Операции продажи и документ «Регистрация авансов в налоговом учете» формируют приходные движения по регистру. Расходные движения формируют налоговые документы.

Рассмотрим ведение налогового учета на нескольких примерах.

Пример 1. Торговля на условиях отсрочки платежа.

- Выписана расходная накладная на отгрузку:

![_1 Реализация товаров и услуг: продажа, комиссия. Проведен _ П X Операция- Цены и валюта... Действия - і [_ =1 ’іі'г ПерейтиЎ г=- Номер: ДО000000006] от: 12.04.2011 12:00:00 Ц Отразить в: [! упр. учете 0 бух. учете Организация: Добро... О, Со склада... Скл](/img/materialy_osnovnye_printsipy_nalogovogo_ucheta_vzaimoraschetov/image001.png)

Вместе с продукцией покупателю отгружается возвратная тара:

Сумма отгрузки фиксируется в регистре «Продажи налоговый учет». Причем, раздельно фиксируются суммы отгрузки продукции и возвратной тары – они относятся к облагаемым и необлагаемым НДС операциям соответственно:

Поскольку расходная накладная содержит всю информацию, необходимую для выписки налоговой накладной, операция фиксируется и в регистре «Ожидаемый и подтвержденный НДС продаж». Здесь также раздельно фиксируются облагаемая НДС продажа продукции и необлагаемая НДС продажа тары – они попадут в разные разделы налоговой накладной:

Документ, в том числе, формирует проводку с кредита счета 6432 «Налоговые обязательства неподтвержденные» на сумму возникших налоговых обязательств 1000 грн. Счет бухгалтерс кого учета неподтвержденных налоговых обязательств был указан в документе на закладке «Счета учета»

Значения по умолчанию могут быть указаны в регистре сведений «Контрагенты организаций».

- По факту отгрузки выписана налоговая накладная . Документ заполняется полностью автоматически при вводе на основании документа отгрузки. Выписка налоговой накладной фиксируется в регистре «Ожидаемый и подтвержденный НДС продаж».

![Организ... Догов... Добро 2009 Добро 2009 Сде... Событие НДС Ставка НДС Налоговое назначение Реализация 20% Обл. НДС Реализация Не НДС Необл. НДС, любая х... В озвратная т... Б аза Н ДС 5 000,00 60,00 Сумма НДС Код операции 1 000,00 Подтвержденный НДС Подт]()

Документ формирует проводку Дт 6432 Кт 6412. Именно в этот момент фиксируется возникновение налоговых обязательств. Оба счета указываются в документе на закладке «Бухгалтерский учет».

Если по ошибке попытаться повторно выписать налоговую накладную на основании расходной, появится предупреждение «По данному документу не возникают налоговые обязательства». Перед выпиской были проанализированы оба регистра. Из регистра «Продажи налоговый учет» была получена сумма 1-го события, из регистра «Ожидаемый и подтвержденный НДС продаж» - сумма выписанных налоговых документов. Поскольку эти суммы совпадают, ИС не рекомендует выписывать налоговую накладную.

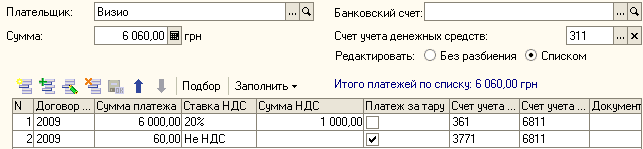

- Поступает оплата покупателя. Оплату нужно зафиксировать двумя строками, разделив оплату за товару и тару:

![Плательщик: Сумма: Визио Банковский счет: 6 060,00 Ш грн 311 Яі Подбор Заполнить Ў Счет учета денежных средств: Редактировать: Без разбиения • Списком Итого платежей по списку: 6 060,00 грн N Договор... Сумма платежа Ставка НДС Сумма НДС Платеж за тару Сче]()

Оплата фиксируется в регистре «Продажи налоговый учет»

![Организация Договор... Событие Возвратная... Сумма взаиморасчетов + Добро 2009 Оплата покупателем 6 000,00 11 Д 6Р 2009 Оплата покупателем 60,00]()

- В любой момент можно определить суммы налоговых обязательств по операциям продажи. Если предприятие осуществляет торговлю только на условиях отсрочки платежа и выписывает налоговые накладные при отгрузке, достаточно посмотреть остатки по счету 6412, при этом сальдо счета 6432 должно быть нулевым.

- При закрытии периода нужно сформировать регламентный документ «Регистрация авансов в налоговом учете». Поскольку авансов не было, табличные части документа остаются пустыми. Но документ формирует движения по регистру «Продажи налоговый учет». Поскольку суммы 1-го и 2-го события совпадают, регистр закрывается полностью

![Организация Договор ко... Событие Возвратная тара Сумма взаиморасчетов - Добро 2009 Реализация покупателю 6 000,00 - Добро 2009 Оплата покупателем 6 000,00 - Добро 2009 Реализация покупателю 60,00 - Добро 2009 Оплата покупателем 60,00]()

Пример 2. Торговля на условиях полной предоплаты

- Покупателю выставлен счет на оплату

![Товары 1 поз. Тара 0 поз. Услуги 0 поз. Дополнительно Автоматические скидки 1 а 2 іг'й шш Заполнить - Подбор Изменить Состав н № Номенклатура Количество Ед. Цена Сумма без скидок хине 1 Диван для отдыха 5,000 ИЯ 1 800,00 СО О О о о о о/ о сч]()

- Поступила оплата покупателя. Оплата фиксируется в регистре «Продажи налоговый учет»

![Организация Договор... Событие Возвратная... Сумма взаиморасчетов ЩЛ Национальная Договор... Оплата покупателем 9 ООО ДО]()

Оплата не фиксируется в регистре «Ожидаемый и подтвержденный НДС продаж», т.к. ожидается регистрация отгрузочного документа, который будет содержать более подробную информацию об операции. И поскольку именно операция отгрузки будет фиксироваться в налоговом учете, документ оплаты пока не сформировал и проводки по счету 6432.

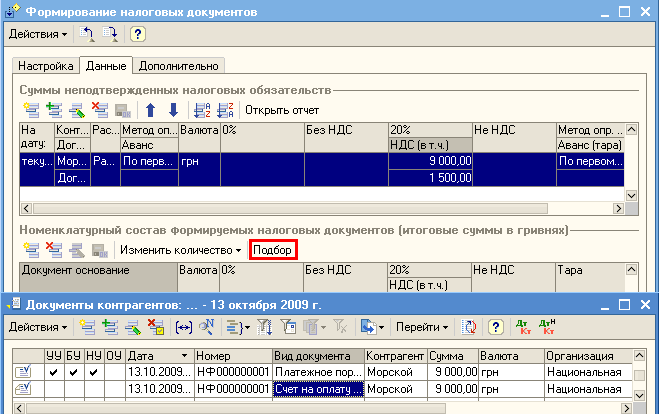

- Однако, бухгалтеру известно, что отгрузка планируется в следующем периоде. Поэтому он выписывает налоговую накладную. Налоговая накладная может быть введена на основании платежного документа, т.к. сумма 1-го события зафиксирована в регистре «Продажи налоговый учет». Но полностью автоматически документ не заполняется: поскольку отгрузки еще не было, бухгалтер должен более внимательно проконтролировать товарный состав налоговой накладной, чтобы потом не выписывать корректировку. Бухгалтер может выбрать счет на оплату, товарный состав которого будет перенесен в налоговую накладную, затем при необходимости изменить товарный состав вручную.

![Формирование налоговых документов Действия Ў 1 і Настройка Данные Дополнительно Суммы неподтвержденных налоговых обязательств-1р; 4%. I 2 а Открыть отчет На Конт... Рас... Метод оп... Валюта ОХ Без НДС 20% Не НДС Метод опр... / ч дату: Дог... Аванс НДС в т]()

Налоговая накладная формирует движение по регистру «Ожидаемый и подтвержденный НДС продаж»

![Организация Догов... СдеГ] Событие НДС Ставка НДС Налоговое назначение Возвратна... База НДС Сумма НДС Код операции Национальная Догов... Реализация 20Z Обл. НДС 7 500,00 1 500,00 Подтвержденный НДС]()

![Организация Договор... Событие НДС Ставка НДС Налоговое назначение Возвратная т... База НДС Сумма НДС Код операции - Националь... Договор... Реализация 20Х Хоз. д-оть 7 500,00 1 500,00 Подтвержденные.]() а также проводку Дт 6432 Кт 6412

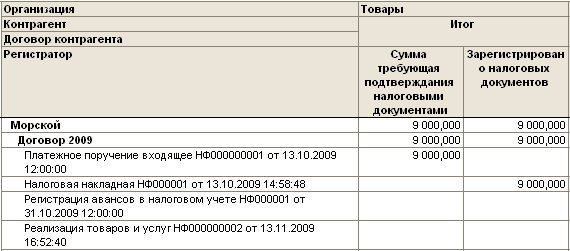

а также проводку Дт 6432 Кт 6412 - В любой момент можно определить сумму налоговых обязательств по операциям продажи. Для этого используется отчет «Проверка суммы обязательств по НДС». Сумма 1-го события – это Сумма, требующая подтверждения налоговыми документами

![Организация Товары Контрагент Итог Договор контрагента Регистратор Сумма требующая подтверждайся налоговыми документами Зарегистрирован о налоговых документов Морской 9 000,000 9 000,000 Договор 2009 9 000,000 9 000,000 Платежное поручение в ход я iu.ee НФ]()

- При закрытии периода формируется регламентный документ «Регистрация авансов в налоговом учете». Документ может быть заполнен автоматически, в него попадают все договоры с покупателями, по которым есть незакрытые предоплаты (т.е. все договоры в регистре «Продажи налоговый учет», по которым сумма оплаты превышает сумму отгрузки).

![Приобретения Продажи Возвраты Дополнительно N і Контрагент Договор ко... 1-1 Сде... Во... Виа операции Сумма... Валюта Курс НДС %н... Налоговое на... Сумма вз... База НД... НДС грн Счет у... Счет у1 1 Морской Договор 2009 Аванс: опред... 1 з ооо,оо ШШШ 1,0]()

![Приобретения I Продажи Возвраты Дополнительно г Заполнить Ў N Контрагент Договор кон... Возв.тара Виа операции Валюта НДС ННП %Н... Налоговое... Статья в/д 1 Морской Договор 2009 Аванс: опре... грн І 20% Хоз. д-сть Продажа товаров р. Сумма вза... [База НДС]()

В документе по каждому договору определяются налоговые реквизиты , необходимые для начисления налоговых обязательств, которые нельзя было однозначно определить в момент предоплаты: ставка НДС, налоговое назначение . Кроме того, определяется бухгалтерский счет учета неподтвержденных налоговых обязательств. Все эти реквизиты заполняются значениями по умолчанию из регистра сведений «Контрагенты организаций», но при формировании документа их нужно проверить и по мере необходимости изменить.

По регистру «Ожидаемый и подтвержденный НДС продаж» документ формирует движение, аналогичное движению отгрузочного документа. Это значит, что на конец закрываемого периода регистр закрыт: зафиксирована и необходимость выписки налоговой накладной, и ее выписка. Но началом следующего периода это движение сторнируется, по той же причине, по которой не формировал движение документ оплаты: ожидается документ отгрузки

![Период Организация Догов... Сде... Событие НДС Ставка НДС Налогово... В озвратн... Б аза Н ДС Сумма НДС Код операции + 30.10.20... Национальная Догов... Реализация 20Z Обл. НДС 7 500,00 О о о о ю Регистрация авансі + 01.11.20... Национальная Догов... Реали]()

![Период Организация Догоеор... Событие НДС Став... Налоговое... Возврат- База н... Сумма НДС Код операции + 31.10.200912:00:00 Националь... Догоеор... Реализация 20Х Хоз. д-сть 7 500,00 1 500,00 Регистрация авансов + 01.11.2009 0:00:01 Националь... Догоеор]()

По регистру «Продажи налоговый учет» также формируется движение, аналогичное движению отгрузочного документа, и сторнирующее движение началом следующего периода. Аналогично, документ формирует проводку Дт 6431 «Налоговые обязательства» Кт 6432 и сторнирует ее началом следующего периода. В результате на конец периода фиксируются налоговые обязательства по предоплатам, а на начало следующего периода они сторнируются в ожидании документа отгрузки.

- В следующем периоде выписывается расходная накладная. Документ формирует те же движения по регистрам и те же проводки, что и в 1-м примере.

![Период =. Регистратор Организация Догов... Сд... Событие Н... Ставка... Налогово... В... База НДС Сумма НДС Код операции 05.10.20... Налоговая накладная... Национальн... Догов... Реализация 20% Обл. НДС 7 500,00 О о о о ю Подтвержденный НДС + 30.10.20...]()

![Регистратор Организация Договор КОНТ... Событие Н... Ставка НДС Налоговое... Возврати... База НДС Сумма НДС Код операции - Налоговая накладная НФ000001 от 13.1... Национальная Договор 2009 Реализация 20% Хоз. д-сть 7 500,00 1 500,00 Подтвержденный НДС + Р]()

Пример 3. Торговля на условиях поэтапной оплаты, выписка налоговых документов при закрытии периода

- Зафиксирован Заказ покупателя. Заказ долгосрочный, включает продукцию, которая будет отгружена в течение нескольких месяцев.

- Получена частичная предоплата покупателя. Предоплата зафиксирована в регистре «Продажи налоговый учет».

- Выписана расходная накладная на сумму, превышающую сумму предоплаты. Вся сумма отгрузки зафиксирована в регистрах «Продажи налоговый учет» и «Ожидаемый и подтвержденный НДС продаж».

- Получена следующая часть оплаты. Оплата зафиксирована в регистре «Продажи налоговый учет». Состояние регистров на конец периода:

![Гг Список Продажи налоговый учет Действия [о] А ' Ў і Регистратор Организация Договор... Событие Возвратна... Сумма взаиморасч... + Платежное поручение входящее... Добро 236/09 Оплата покупателем 800,00 + Реализация товаров и услуг ДОО... Добро 236/09 Реал]()

![13 Список Ожидаемый и подтвержденный НДС продаж Действия Ў И Щ У. 23х о Регистратор Организация Догов... Сд... Событие Н... Ставка... Налогово... В... База НДС Сумма НДС Код операции Реализация товаров и... Добро 236/09 Реализация 20% Обл. НДС 1 000,00 О о]()

![Гг Список Ожидаемый и подтвержденный НДС продаж Действия - -О- А ' Ў і Регистратор Организация Договор... Событие НДС Ставка НДС Налоговое назначение Возвратная тара База НДС Сумма НДС Код операции + Реализация товаров и услу.. 236/09 Реализация 20% Хоз. д]()

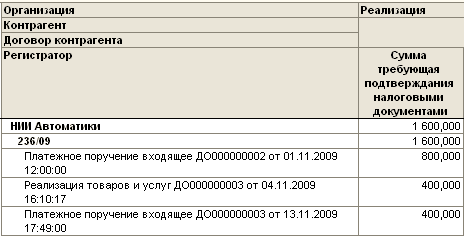

Информация о сумме 1-го события может быть получена из отчета «Проверка суммы обязательств по НДС»:

![Организация Реализация Контрагент Договор контрагента Регистратор Cyi.ii.ia требующая подтверждайся налоговыми документами НИИ Автоматики 1 600,000 23609 1 600,000 Платежное поручение в ход я ui.ee Д0000000002 от 01.11.2009 12:00:00 600,000 Реализация това]()

- Формируется регламентный документ «Регистрация авансов в налоговом учете». Регистрируется сумма аванса, не закрытого отгрузкой:

![Приобретения Продажи Возвраты Дополнительно N Конграге... Договор ко... Сд... Во... Вид операции Сумма... Валюта............................ 1- Курс НДС ж.. Налоговое на... Сумма вз... База НД... НДС грн Счет у... Счет у 1 НИИ Авт... 236/09 Аванс: опред...]()

![Контрагент Договор кон... Возв.тара Вид операции Валюта НДС ннп т.. Налоговое... Статья в/д Сумма вза... База НДС ... НДС грн Счет учета НДС... Счет учет МИД236/09 Аванс: опре... грн 20% Хоз. д-сгть Покупка/продажа т... 400,00 333,33 66,67 6431 6432]()

Эта же сумма фиксируется в регистре «Ожидаемый и подтвержденный НДС продаж», т.к. сумма оплат, закрытых отгрузкой, там уже зарегистрирована.

Регистр «Продажи налоговый учет» закрывается на сумму 1-го события: на эту сумму формируются два движения, по событиям оплаты и отгрузки.

![Регистратор Организация Договор КОНТ... Событие Возвратна... Сумма взаиморас... Период В Регистрация авансов в налоговом... Добро 236/09 Реализация покупате... 1 200,00 30.11.200914:45:07 1- Регистрация авансов в налоговом... Добро 236/09 Оплата покупателе]()

На сумму незакрытой предоплаты, как и в предыдущем примере, формируется движение, аналогичное движению при отгрузке, и сторнируется началом следующего периода. Таким образом, на начало следующего периода остаток по регистру равен сумме уже начисленного 1-го события, и известно, что этим событием является оплата. И хотя документ отгрузки, выписанный в следующем периоде на эту сумму, сформирует проводки по счету 643, будет известно, что налоговую накладную на эту сумму выписывать не нужно.

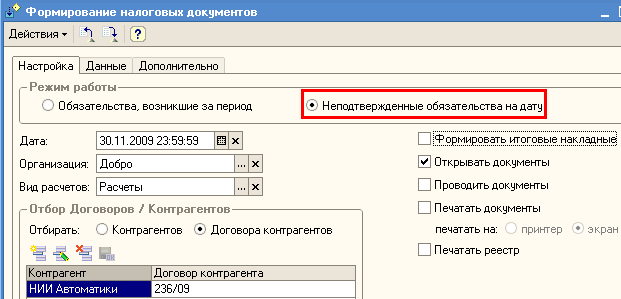

- Запускается обработка «Формирование налоговых накладных». Обработка запускается в режиме «Неподтвержденные обязательства на дату» - это значит, что будет анализироваться сумма обязательств, возникших в течение налогового периода, без разбивки по дням

![Формирование налоговых документов Действия Ў І Настройка Данные Дополнительно -Режим работы- О Обязательства, возникшие за период Неподтвержденные обязательства на дату Дата: 30.11.2009 23:59:59 Ш X Добро... X Расчеты... X -Отбор Договоров / Контрагентов-]()

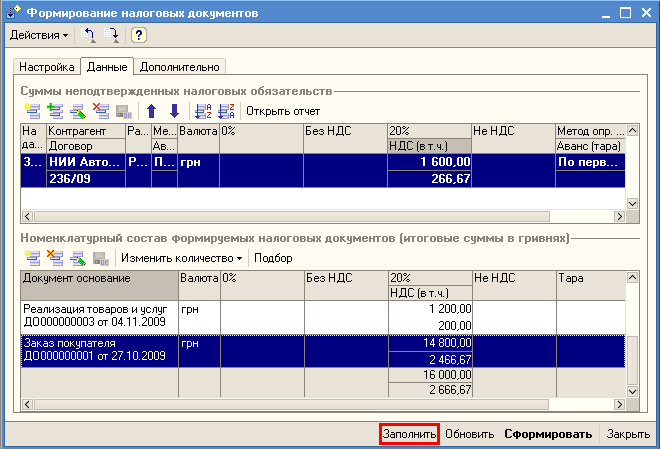

Сумма налоговых обязательств, возникших по договору, определяется автоматически при нажатии кнопки «Заполнить». Теперь нужно определить товарный состав налоговых накладных. Бухгалтер заполняет налоговые накладные по следующим правилам: по одной налоговой накладной на каждый документ отгрузки и одна налоговая накладная на незакрытую часть аванса. Поэтому для определения товарного состава налоговых накладных подбираются документы «Реализация товаров и услуг» (для формирования налоговой накладной на отгрузку) и «Заказ покупателя» (для формирования налоговой накладной на незакрытую часть аванса):

![и Формирование налоговых документов _ п Действия Ў І Настройка Данные Дополнительно Суммы неподтвержденных налоговых обязательств- Открыть отчет На да... Контрагент Ра... Ме... Валюта ОХ Без НДС 20% Не НДС Метод опр.... л Договор Ав... НДС в т.ч. Аванс тар]()

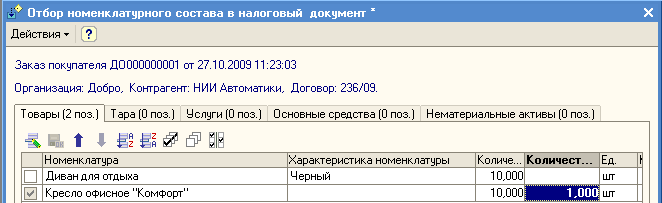

Но сумма заказа превышает сумму налоговых обязательств по незакрытой части аванса. Поэтому на закладке «Дополнительно» осуществляется отбор строк заказа, попадающих в налоговую накладную

![Отбор номенклатурного состава в налоговый документ х X Действия Заказ покупателя ДО 000000001 от 27.10.2009 11:23:03 Организация: Добро, Контрагент: НИИ Автоматики, Договор: 236/09. Товары 2 поз. Тара 0 поз. Услуги 0 поз. Основные средства 0 поз. Нематериа]()

![Гг Список Продажи налоговый учет Действия [о] А ' Ў і Регистратор Организация Договор... Событие Возвратна... Сумма взаиморасч... + Платежное поручение входящее... Добро 236/09 Оплата покупателем 800,00 + Реализация товаров и услуг ДОО... Добро 236/09 Реал](/img/materialy_osnovnye_printsipy_nalogovogo_ucheta_vzaimoraschetov/image041.png)

Отражение операций приобретения в регистрах налогового учета взаиморасчетов

Учет расчетов с поставщиками и подрядчиками ведется аналогично учету расчетов с покупателями и заказчиками. Вместо регистра «Продажи налоговый учет» используется регистр «Приобретения налоговый учет», вместо регистра «Ожидаемый и подтвержденный НДС продаж» - «Ожидаемый и подтвержденный НДС приобретений».

Однако, при ведении налогового учета по операциям приобретений следует обратить внимание на то, что в регистре «Приобретения налоговый учет» не фиксируется налоговое назначение приобретаемых запасо в и услуг, т.к. их налоговое назначение не может быть указано однозначно при внесении предоплаты.

Точно так же налоговое назначение не указывается при получении предоплаты покупателя. Но если торговля с покупателем всегда относится к хозяйственной деятельности и ставки НДС в рамках одного договора обычно одинаковы, то у одного и того же поставщика могут приобретаться, например, материалы для производства и для нехозяйственной деятельности. Для более точного и оперативного начисления сумм налогового кредита рекомендуется приобретение запасов разного налогового назначения отражать в рамках разных договоров.

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

6431, по расчетным документам, событие, обязательства, аванс, налоговое назначение, регистрация, налоговый учет, назначение, реализация, возврат, накладная, продажи, заказ, оплата, договор, товар, контрагент, регистр, организация, период, операции, расчет, 8.2, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Особенности отражения текущих хозяйственных операций в налоговом учете

Мы на Facebook