Порядок определения сроков и отражение уплаты ЕСВ в конфигурации Зарплата и Управление Персоналом для Украины (редакция 2.1)

С основными аспектами учета ЕСВ можно ознакомиться в статье «Общие правила учета единого взноса на социальное страхование (ЕСВ)».

Сроки уплаты ЕСВ

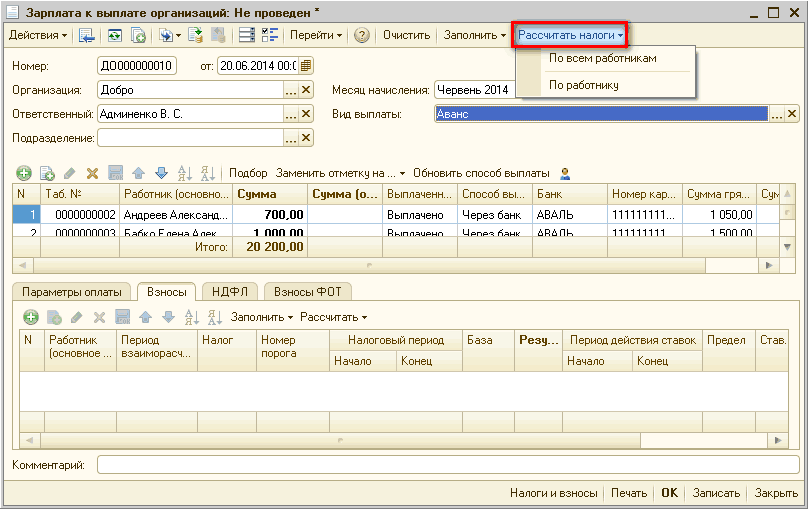

Исходя из норм, описанных на закладке «Справка», работодатели обязаны уплачивать ЕСВ при выплате заработной платы (дохода). В типовой конфигурации, как при выплате зарплаты, так и при выплате доходов в межрасчетный период (т.е. при выплатах до окончательного расчета зарплаты и соответственно налогов) расчет ЕСВ предусмотрен непосредственно в документе «Зарплата к выплате организаций» по кнопке «Рассчитать налоги» (Рис. 1). Предварительно документ должен быть автоматически заполнен по кнопке «Заполнить».

Рисунок 1 – расчет ЕСВ по кнопке «Рассчитать налоги» в документе «Зарплата к выплате организаций»

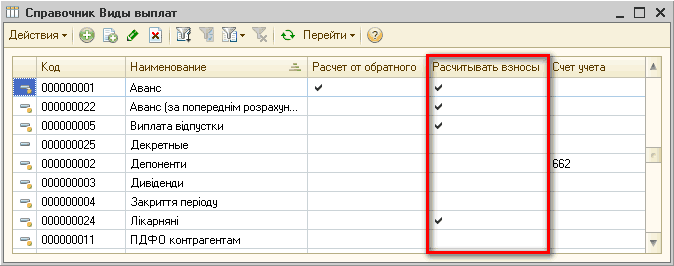

Кнопка «Рассчитать налоги» доступна, если выбран вид выплаты, для которого установлен флаг «Рассчитывать взносы» в справочнике «Виды выплат» (Рис. 2). Также возможен способ расчета ЕСВ в ведомости «от обратного» (устанавливается соответствующий флаг). Подробнее можно ознакомиться в консультации «Чем отличаются в справочнике "Виды выплат" предопределенные элементы "Аванс" и "Аванс ( фиксированной суммой )?».

Рисунок 2 – справочник «Виды выплат»

Поскольку в конфигурациях реализована возможность удержания НДФЛ с аванса (согласно пп.168.1.1 и 168.1.2 ст.168 НКУ), то при расчете НДФЛ учитывается и сумма удержанного ЕСВ (в соответствии с абзацем первым п.164.6 ст.164 НКУ). То есть, в конфигурациях реализован вариант не только начисления ЕСВ на сумму аванса, но и удержания с сотрудника.

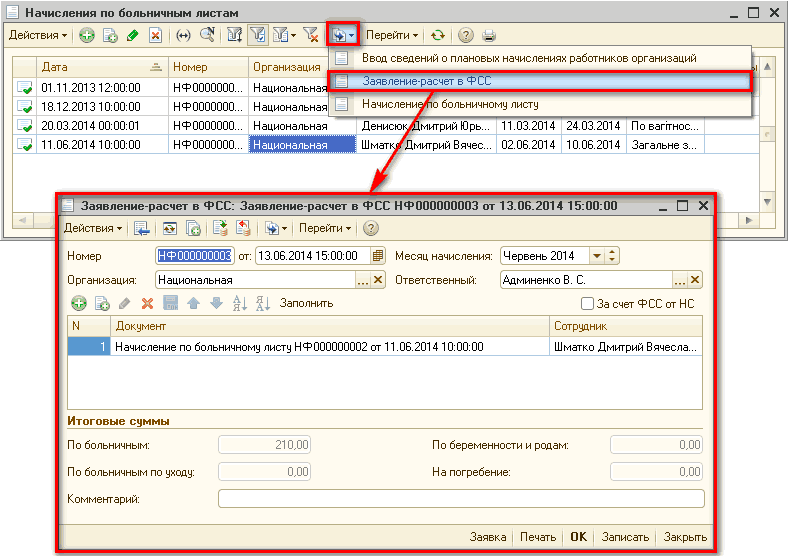

Исходя из норм, описанных на закладке «Справка», финансирование от Фонда социального страхования по временной утрате трудоспособности осуществляется после предоставления работодателем заявления-расчета. Соответственно, в типовой конфигурации после отражения больничного листа документом «Начисление по больничному листу», о формл яется данное заявление документом «Заявление-расчет в ФСС» с помощью механизма «Ввод на основании» (Рис. 3).

Рисунок 3 – документ «Заявление-расчет в ФСС»

Подробнее с порядком отражения больничных можно ознакомиться в подразделе «Порядок бухгалтерс кого учета и налогообложение больничных» раздела «Больничные, декретные и другие виды социального обеспечения» справочника «Труд и заработная плата».

Выплата налогов с вознаграждения по гражданско-правовому договору отражается аналогично выплате налогов с окончательной выплаты ЕСВ. Подробнее о порядке оформления сотрудников по договору ГПХ описано в статье «Оплата труда работника на основании договора гражданско-правового характера (ГПХ)».

Порядок уплаты ЕСВ

Регистрация уплаченных сумм ЕСВ в бюджет производится документом «Платежное поручение исходящее» с видом операции «Перечисление налога» на основании данных подготовленных документом «Зарплата к выплате организаций» с видом выплаты «Перечисление взносов ФОТ (очередная)» или «Перечисление взносов ФОТ (погашение долгов)». Вид выплаты «Перечисление взносов в фонды (погашение долгов)» позволяет по одной ведомости выплатить взносы за несколько периодов.

При перечислении взносов с авансов и других межрасчетных выплат необходимо указать в платежных поручениях по перечислению налого в ведомость, в которой эти взносы рассчитаны. Как было описано выше, расчет налогов для таких выплат предусмотрен в документе «Зарплата к выплате организаций» с видом выплаты, для которого установлен флаг «Рассчитывать взносы» в справочнике «Виды выплат» (Рис. 2).

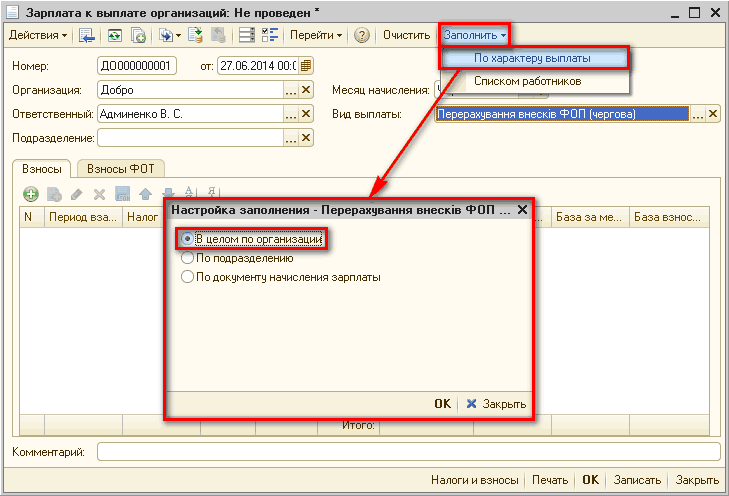

В документах «Зарплата к выплате организаций» с видом выплаты «Перечисление взносов в фонды (очередная)» реализована возможность выбора варианта заполнения:

- В целом по организации (Рис. 4). При таком варианте заполнения используется информация об остатках взаиморасчетов с фондом по ЕСВ.

![]()

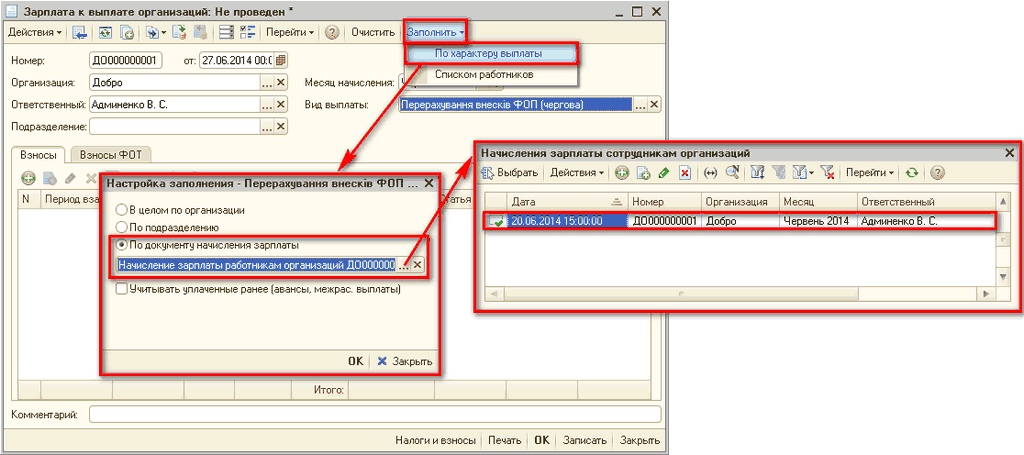

Рисунок 4 – документ «Зарплата к выплате организаций», вариант заполнения «В целом по организации» - По выбранному документу «Начисление зарплаты работникам организаций» (Рис. 5). При таком варианте заполнения сумма взносов определяется по результатам расчета ЕСВ в выбранном документе. Такой вариант заполнения целесообразно применять, например, при уплате ЕСВ по уволенным сотрудникам, с которыми уже произведен расчет до окончания месяца.

![_? X]()

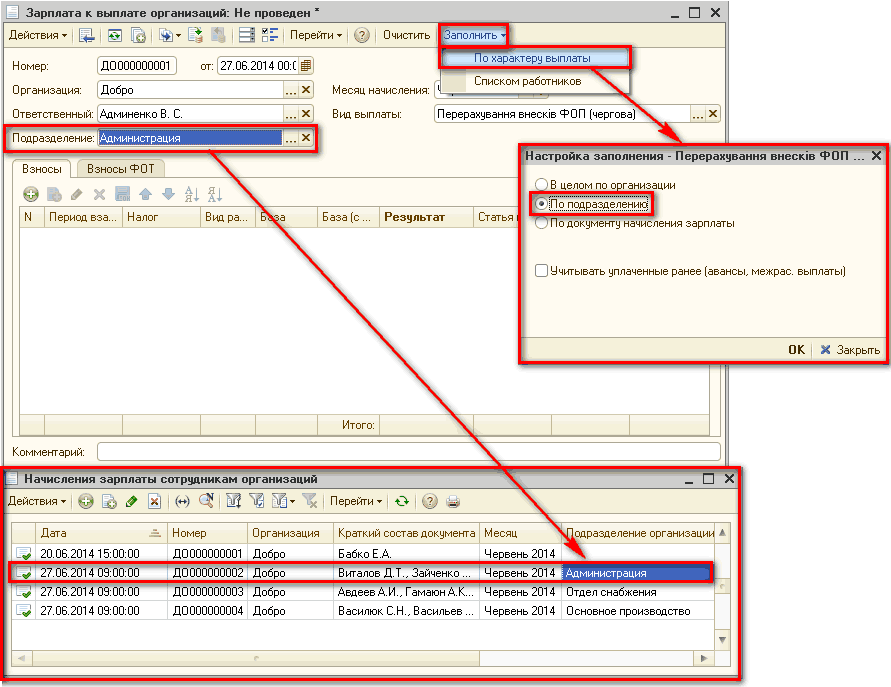

Рисунок 5 – документ «Зарплата к выплате организаций», вариант заполнения «По документу начисления зарплаты» - По выбранному в шапке документа подразделению (Рис. 6). При таком варианте заполнения сумма взносов определяется по результатам расчета ЕСВ в документах начисления зарплаты по данному подразделению. Таким образом, для использования этой возможности начисление зарплаты также должно осуществляться по подразделениям.

![_ П X ? Зарплата к выплате организаций: Не проведен ж Действия- Щ й -? -_ пг Перейти- 2 Очистить раполнить Номер: ДО000000001 от: 27.06.2014 00:С 1о характеру выплаты Организация: Добро Ответственный: Ааминенко В. С. Месяц начисления: Вид выплаты: Списком]()

Рисунок 6 – документ «Зарплата к выплате организаций», вариант заполнения «По подразделению»

Флаг «Учитывать уплаченные ранее (авансы, межрас. выплаты)» (Рис. 5-6) доступен при выборе в настройке заполнения документа «Зарплата к выплате организаций» способов «По выбранному документу «Начисление зарплаты работникам организаций»» и «По выбранному в шапке документа подразделению». Данный флаг следует устанавливать при выплате взносов с зачислением выплаченных ранее взносов с авансов, отпускных, больничных и других межрасчетных выплат. Подробнее про перечисление взносов при авансе описано в статьях «Методология выплаты авансов заработной платы фиксированными суммами» и «Методика отражения авансовой выплаты за отработанное время ».

| ВАЖНО!!! Возможность выбора варианта заполнения документа «Зарплата к выплате организаций» определяется настройками пользователя . Если флаг «Быстрое заполнение «Зарплата к выплате организаций»» не установлен, то при заполнении документа «Зарплата к выплате организаций» будет предоставлена возможность выбора варианта его заполнения. Если подробная настройка параметров заполнения документа не требуется - в настройках пользователя следует установить флаг «Быстрое заполнение «Зарплата к выплате организаций»». Подробнее описано в консультации «Для чего и как правильно использовать флаг «Быстрое заполнение «Зарплата к выплате организаций»» в настройках пользователя?». |

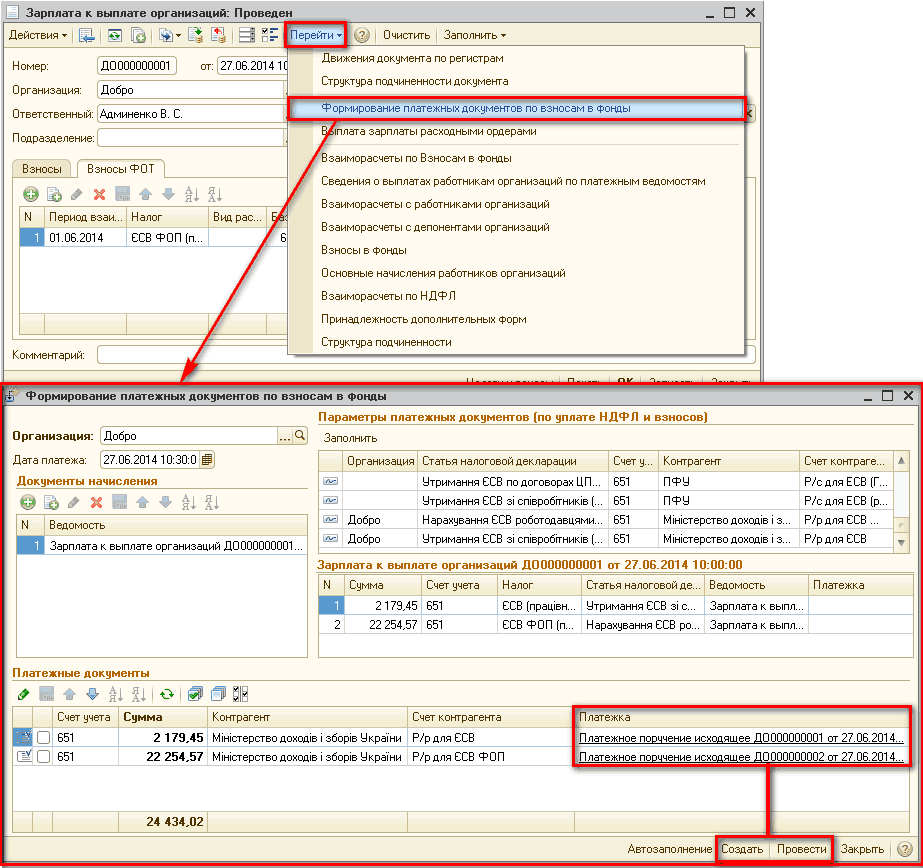

Как было описано выше, регистра ция уплаченных сумм ЕСВ в бюджет производится документом «Платежное поручение исходящее» с видом операции «Перечисление налога» на основании данных подготовленных документом «Зарплата к выплате организаций». Автоматическое формирование пакета платежных поручений осуществляется с помощью обработки «Формирование платежных документов по взносам в фонды» (Рис. 7) при нажатии кнопки «Перейти» командной панели документа «Зарплата к выплате организаций». В левой таблице обработки указываются все созданные документы «Зарплата к выплате организаций». Каждый из этих документов автоматически расшифровывается в правой таблице (вторая сверху). В верхней правой таблице отображаются данные о расчетных счетах. Указанная информация отражается автоматически, если предварительно заполнен регистр сведений «Параметры платежных документов по взносам в фонды». Подробнее описано в статье «Подготовка информационной базы для автоматического формирования платежных документов в фонды».

В нижней таблице отображаются данные для платежных поручений, а после нажатия на кнопки «Создать» и «Провести» можно сформировать и провести платежные документы по отмеченным платежам. При этом даты платежных документов будут соответствовать дате указанной в обработке в реквизите «Дата платежа» (верхняя левая часть обработки).

Рисунок 7 – обработка «Формирование платежных документов по взносам в фонды»

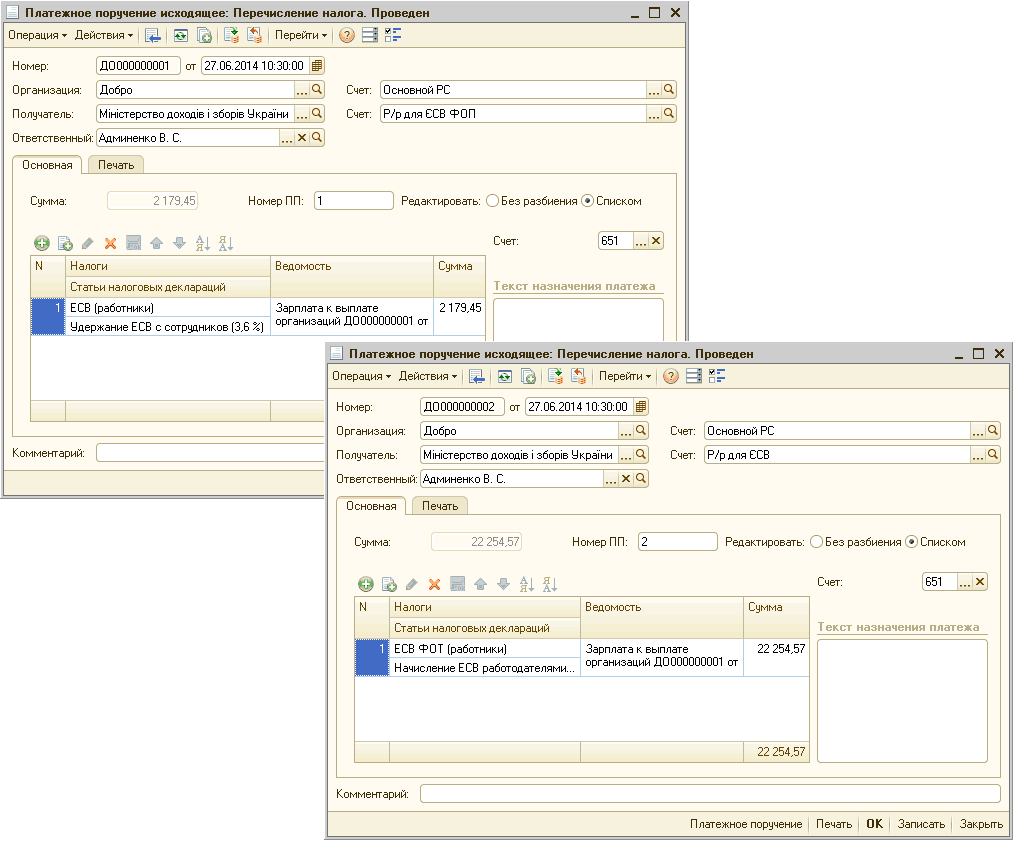

Платежные поручения будут иметь следующий вид (Рис. 8):

Рисунок 8 – платежные документы на перечисление взносов

| ВАЖНО!!! Поскольку в конфигурации не ведется учет денежных средств , в платежных документах нет проводок. Они будут отражены в бухгалтерской программе при выгрузке данных в нее. Подробнее можно ознакомиться в консультации «Принципы совместной работы конфигураций «Бухгалтерия для Украины» и «Зарплата и Управление Персоналом для Украины»». |

Порядок выплаты налогов при отражении больничных листов за счет предприятия и за счет Фонда социального страхования

Общий порядок расчета и отражения в учете больничных листов описан в подразделе «Порядок бухгалтерского учета и налогообложение больничных» раздела «Больничные, декретные и другие виды социального обеспечения» справочника «Труд и заработная плата».

Суммы, начисленные за счет средств предприятия могут быть выплачены до выплаты основной зарплаты и вместе с ней. Для отражения выплаты средств до выплаты зарплаты, создается ведомость (документ «Зарплата к выплате организаций») с видом выплаты «Больничные», и при настройке заполнения «По характеру выплаты» в реквизите «Оплачивать больничные» указывается значение «За счет предприятия» (Рис.9). При этом по кнопке «Рассчитать налоги» могут быть рассчитаны налоги и взносы с суммы больничных для формирования платежных поручений.

![Зарплата к выплате организаций: Не проведен ж _ П X Действия ! Щ ] [ зй пг Перейти ? Очистить IЗаполнить I Рассчитать налоги - Номер: ДО 000000010 от: 18.06.201410: С 1о характеру выплаты Подразделение: а X Добро. ..X Админенко В. С.. ..X . ..х Месяц начи](/img/materialy_poryadok-opredeleniya-srokov-i-otrazhenie-uplaty-esv-v-konfiguratsii-zarplata-i/image017.png)

Рисунок 9 – документ «Зарплата к выплате организаций», настройка заполнения за счет предприятия

Для отражения выплаты средств вместе с заработной платой автоматически заполняется ведомость с видом выплаты «Очередная», а налоги с видом выплаты «Перечисление взносов в фонды (очередная)».

Средства от ФСС также могут быть выплачены «после» выплаты заработной платы или «до», в зависимости от факта перечисления этих средств на спецсчет предприятия. Если средства выдаются после выплаты зарплаты, то при выплате зарплаты уплачиваются все взносы с основного расчетного счета, а после получения средств от ФСС, предприятие уплачивает ЕСВ с суммы пособия повторно, но уже с отдельного счета. Возникшая переплата должна быть зачтена в счет будущих платежей. Для этого, дополнительных действий делать не нужно, достаточно при очередной выплате взносов заполнить документ «Зарплата к выплате организаций» с видом выплаты «Перечисление взносов ФОТ (погашение долгов)».

Если же денежные средства выдаются до выплаты заработной платы, то при выплате больничных в документе «Зарплата к выплате организаций» с видом выплаты «Больничные», и при настройке заполнения «По характеру выплаты», в реквизите «Оплачивать больничные» указывается значение «За счет ФСС» (Рис. 10). При этом в ведомости рассчитываются налоги (по кнопке «Рассчитать налоги») и удерживаются они со спецсчета.

![П Зарплата к выплате организаций: Не проведен ____________ _ П X Действия 1511? ] й Э Перейти Очистить [Заполнить - Рассчитать налоги Н омер: Н Ф 000000007 от: 24.07.2014 00: С Р П арактеру выплаты Организация: Национальная. .. х Месяц начисления: С Списко](/img/materialy_poryadok-opredeleniya-srokov-i-otrazhenie-uplaty-esv-v-konfiguratsii-zarplata-i/image019.png)

Рисунок 10 – документ «Зарплата к выплате организаций», настройка заполнения за счет ФСС

Флаг «Больничные за счет ФСС выплатить «авансом»» в настройке заполнения «Больничных» устанавливается в случае отражение выплаты больничных за счет ФСС до получения финансирования от фонда.

Другие материалы по теме:

рассчитать налоги, видом выплаты, больничные, с видом выплаты., с видом выплаты, налоги, зарплата к выплате организаций, зарплата к выплате, к выплате, взносы, опис, рассчитать, 00, флаг, перейти, зарплата, справочник., счета, начисления, порядок, действия, расчет, документа, счет, документ

Материалы из раздела: Бухгалтеру / ЕСВ

Другие материалы по теме:

Примеры определения сроков и отражение уплаты ЕСВ

Мы на Facebook