Примеры расчета налогообложения отпукных

Сотрудник Хотиненко Д.Д. написал заявление 21 августа о предоставлении отпуска с 26 августа по 18 сентября 2015 года. Сотруднику начислено отпускных за август 1500 грн. и за сентябрь – 4500 грн. Также за август начислен оклад в размере 6000 грн. Предприятию установлен размер (ставка) ЕСВ – 37,7%.

По данным примера необходимо:

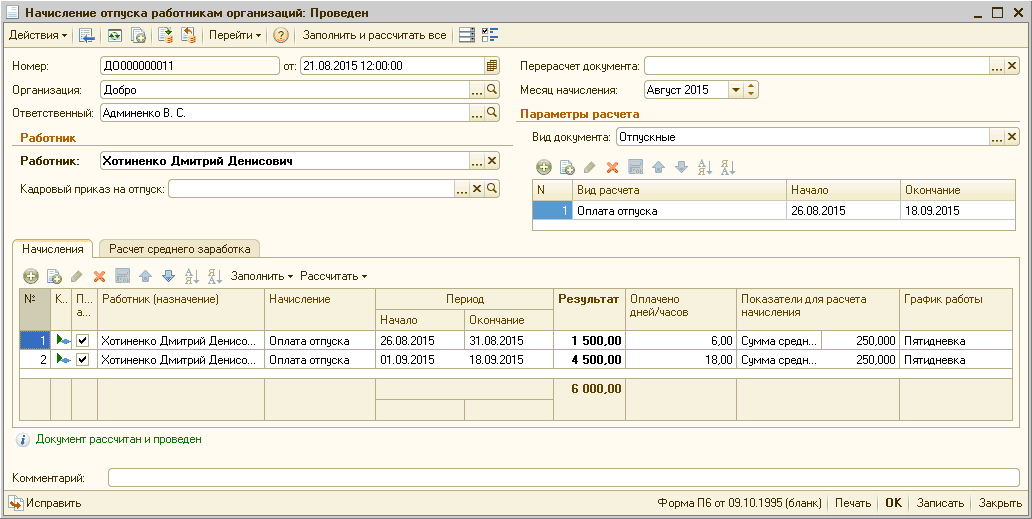

1. Начислить отпускные с помощью документа «Начисление отпуска работникам организаций» (Рис. 1). Подробнее с порядком начисления отпускн ых можно ознакомиться в подразделе «Расчет отпускных».

Рисунок 1 – документ «Начисление отпуска работникам организаций»

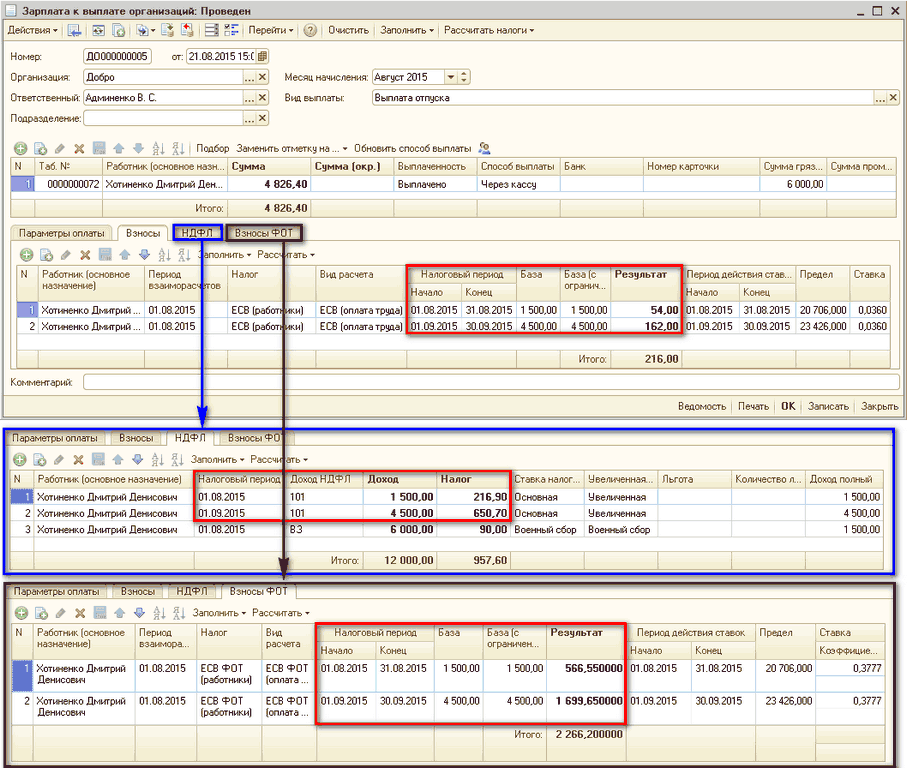

2. Оформить ведомость на выплату отпускных с помощью документа «Зарплата к выплате организаций» с видом выплаты «Выплата отпуска». Документ заполняется по кнопке «Заполнить» - «По характеру выплаты», а расчет взносов и НДФЛ, которые следует перечислить с отпускных, осуществляется по кнопке «Рассчитать налоги». При этом, как сказано на закладке «Справка», при расчете ЕСВ и НДФЛ сумма отпускных распределится на два налоговых периода : август (1500 грн.) и сентябрь (4500 грн.) (Рис. 2).

Рисунок 2 – документ «Зарплата к выплате организаций», закладки «Взносы», «НДФЛ» и «Взносы ФОТ»

Т.е., при выплате отпускных отражается уплата:

- за август:

- ЕСВ в части удержаний – 54 грн. (1500 грн. Ч 3,6%);

- ЕСВ в части начислений – 566,55 грн. (1500 грн. Ч 37,7%);

- НДФЛ – 216,90 грн. ((1500 грн. – 54 грн.) Ч 15%);

- за сентябрь:

- ЕСВ в части удержаний – 162 грн. (4500 грн. Ч 3,6%);

- ЕСВ в части начислений – 1699,65 грн. (4500 грн. Ч 37,7%);

- НДФЛ – 650,70 грн. ((4500 грн. – 162 грн.) Ч 15%),

а также военный сбор – 90 грн. ((4500 грн. + 1500 грн.) Ч 1,5%). Подробнее о расчете военного сбора описано в разделе «Военный сбор».

Итого, за два месяца к уплате:

- ЕСВ в части удержаний – 216,00 грн. (54,00 грн. + 162,00 грн.);

- ЕСВ в части начислений – 2266,20 грн. (566,55 грн. + 1699,65 грн.);

- НДФЛ – 867,60 грн. (216,90 грн. + 650,70 грн.);

- Военный сбор – 90 грн.

Следует помнить, что ставки для ЕСВ указываются в регистре сведений «Шкала ставок налогов», а для НДФЛ – в справочнике «Виды доходов НДФЛ». Подробнее описано в подразделах «База начисления, размеры и исчисление ЕСВ» раздела «Единый взнос на социальное страхование (ЕСВ)» и «Ставки налога» раздела «Налог на доходы физических лиц (НДФЛ)».

3. Отразить выплату отпускных с помощью документа «Расходный кассовый ордер» (с видом операции «Выплата заработной платы работнику» или «Выплата заработной платы по ведомостям») или «Платежное поручение исходящее» (с видом операции «Перечисление заработной платы»). Подробнее описано в статье «Выплата заработной платы работникам организации».

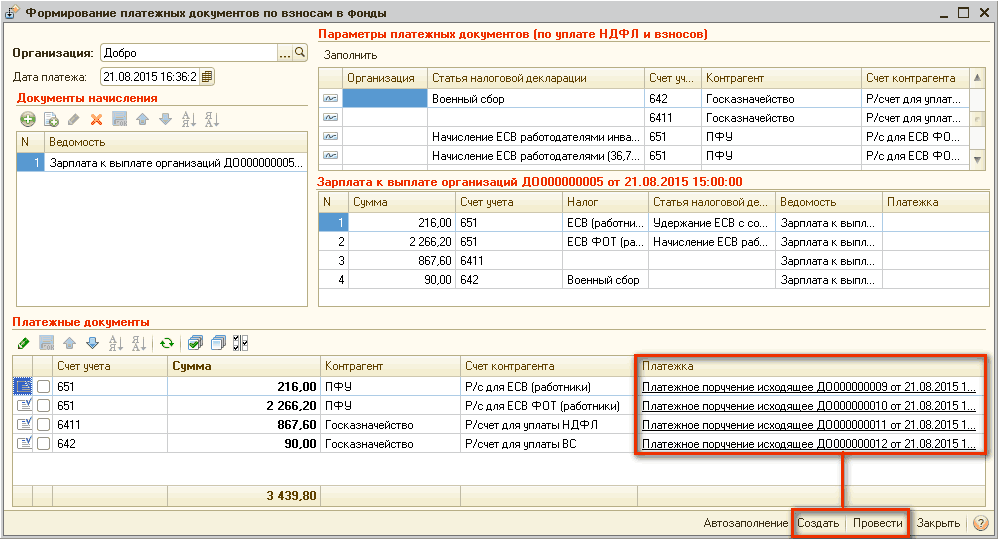

4. Перечислить налоги и сборы с помощью документов «Платежные поручения исходящие» с видом операции «Перечисление налога». Автоматическое форми рование пакета платежных поручений осуществляется с помощью обработки «Формирование платежных документо в по взносам в фонды» (Рис. 3) при нажатии кнопки «Перейти» командной панели документа «Зарплата к выплате организаций». С помощью кнопок «Создать» и «Провести» можно сформировать и провести платежные документы по отмеченным платежам. Для корректного автоматического формирования платежных документов, необходимо предварительно заполнить регистр сведений «Параметры платежных документов по взносам в фонды». Подробнее описано в статье «Подготовка информационной базы для автоматического формирования платежных документов в фонды».

Рисунок 3 – обработка «Формирование платежных документов по взносам в фонды»

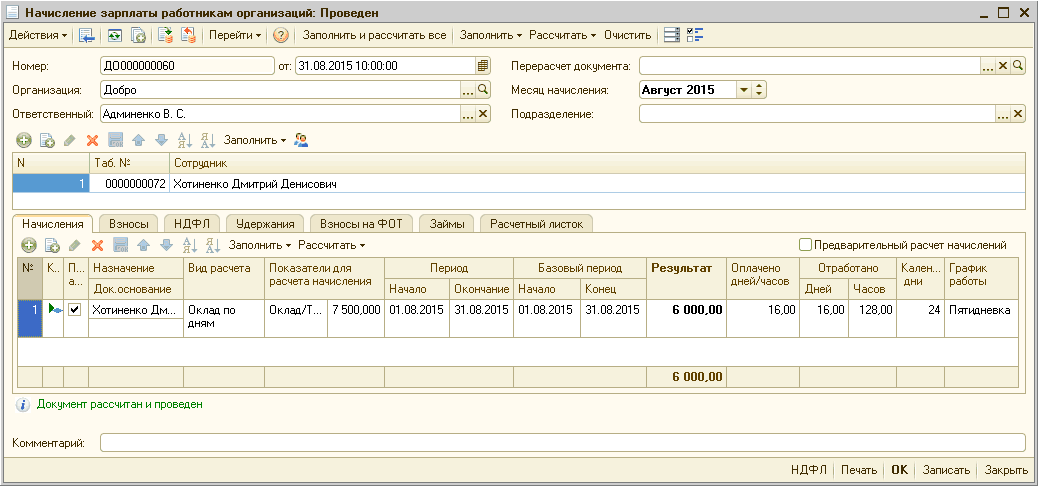

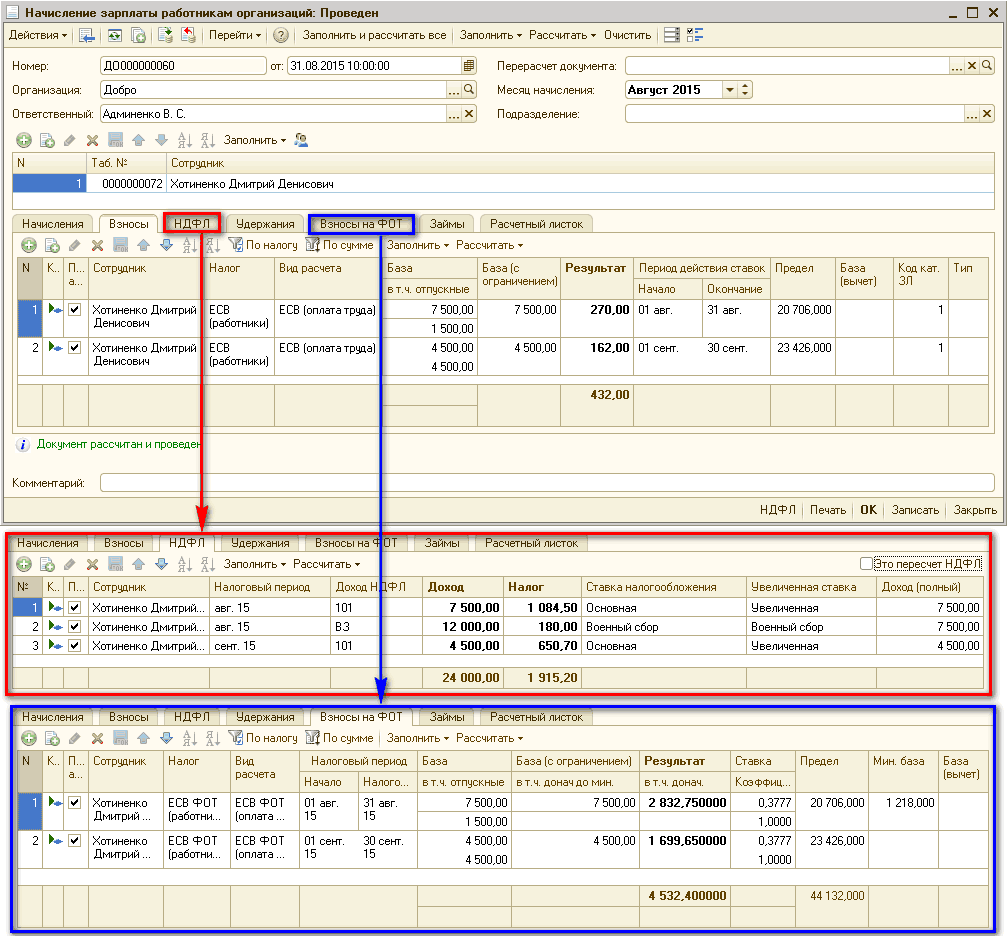

5. Начислить заработную плату документом «Начисление зарплаты работникам организаций» (Рис. 4).

Рисунок 4 – документ «Начисление зарплаты работникам организаций», закладка «Начисления»

Поскольку общая база налогообложения ЕСВ за август составит 7500 грн. (6000 грн. + 1500 грн.) и за сентябрь 4500 грн., при начислении заработной платы (Рис. 5) необходимо начислить (удержать):

- за август:

- ЕСВ в части удержаний – 270 грн. (7500 грн. Ч 3,6%);

- ЕСВ в части начислений – 2832,75 грн. (7500 грн. Ч 37,7%);

- НДФЛ – 1084,5 грн. ((7500 грн. – 270 грн.) Ч 15%);

- за сентябрь:

- ЕСВ в части удержаний – 162,00 грн. (4500 грн. Ч 3,6%);

- ЕСВ в части начислений – 1699,65 грн. (4500 грн. Ч 37,7%);

- НДФЛ – 650,70 грн. ((4500 грн. – 162 грн.) Ч 15%),

а также военный сбор – 180,00 грн. (12000 грн. Ч 1,5%).

Итого за два периода начислено:

- ЕСВ в части удержаний – 432,00 грн. (270 грн. + 162,00 грн.);

- ЕСВ в части начислений – 4532,40 грн. (2832,75 грн. + 1966,65 грн.);

- НДФЛ – 1735,20 грн. (1084,50 грн. + 650,70 грн.);

- Военный сбор – 180,00 грн.

Рисунок 5 – документ «Начисление зарплаты работникам организаций», закладки «Взносы», «НДФЛ» и «Взносы ФОТ»

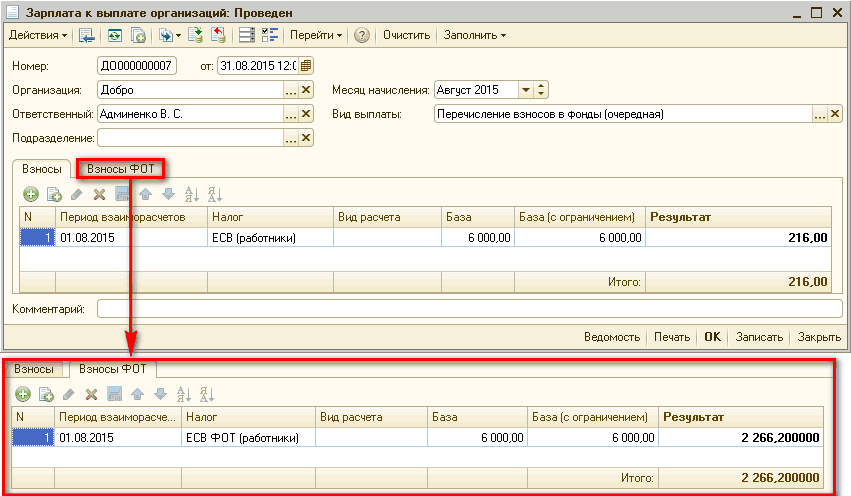

6. Оформить ведомость на перечисление зарплаты, НДФЛ и военного сбора с помощью документа «Зарплата к выплате организаций» с видом выплаты «Очередная выплата» (Рис. 6), а также ведомость на перечисление ЕСВ с помощью документа «Зарплата к выплате организаций» с видом выплаты «Перечисление взносов в фонды (очередная)» (Рис. 7). Документы заполняются по кнопке «Заполнить» - «По характеру выплаты».

![0 Зарплата к выплате организаций: Проведен _ П X Действия Щ ] -?] ' пг Перейти-' Очистить Заполнить-' Номер: ДО000000006 от: 31.08.201512:С Организация: Добро Ответственный: Ааминенко В. С. Подразделение: Месяц начисления: Август 2015 Вид выплаты: 0 чередн](/img/materialy_primery-rascheta-nalogooblozheniya-otpuknykh/image011.png)

Рисунок 6 – документ «Зарплата к выплате организаций» с видом выплаты «Очередная выплата»

Рисунок 7 – документ «Зарплата к выплате организаций» с видом выплаты «Перечисление взносов в фонды (очередная)»

В ведомостях на выплату, после начисления зарплаты (см. п.5), с учетом сумм налогов и сборов, которые уже уплачены при выплате отпускных (см. п.2), к уплате будут рассчитаны следующие суммы:

- ЕСВ в части начислений – 2266,20 грн. (4532,40 грн. – 2266,20 грн.);

- ЕСВ в части удержаний – 216,00 грн. (432,00 грн. – 216,00 грн.);

- НДФЛ – 867,60 грн. (1735,20 грн. – 867,60 грн.);

- Военный сбор 90,00 грн. (180,00 грн. – 90,00 грн.).

7. Отразить выплату сумм налогов, сборов и зарплаты по стандартной методике (см. п. 3, 4).

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

с видом выплаты., начисление отпуска работникам организаций, месяц начисления, сбор, должности, выплата, зарплата к выплате организаций, зарплата к выплате, к выплате, добро, начисление зарплаты работникам, начисление зарплаты работникам организаций, рассчитать, начисление зарплаты, 00, перейти, зарплата, начисление, заполнить, начисления, документов, организация, действия, документа, документ

Материалы из раздела: Бухгалтеру / Отпуска

Другие материалы по теме:

Примеры бухгалтерского и налогового учета сумм ЕСВ

Оформление операций по начислению и выплате аванса и заработной платы

Мы на Facebook