Порядок расчета налога на доходы физических лиц в конфигурации Зарплата и Управление Персоналом для Украины (редакция 2.1)

Порядок удержания налога с доходов в виде заработной платы

Общие положения

В типовой конфигурации расчет налога на доходы физических лиц для сотрудников организаций осуществляется при начислении заработной платы либо при форми ровании межрасчетных выплат (аванс, отпускные, больничные и т. д.).

Порядок удержания налога с доходов в виде заработной платы

Расчет НДФЛ производиться при начислении заработной платы в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ».

Как сказано на закладке «Справка», при начислении доходов в виде заработной платы база налогообложения (подробнее см. подраздел «Объект и база налогообложения» определяется как начисленная заработная плата, уменьшенная на сумму:

- единого взноса на общеобязательное государственное социальное страхование (ЕСВ);

- налоговой социальной льготы (НСЛ) при ее наличии.

Соответственно, после отражения начислений на соответствующей закладке, перед расчетом закладки «НДФЛ» следует рассчитать закладку «Взносы».

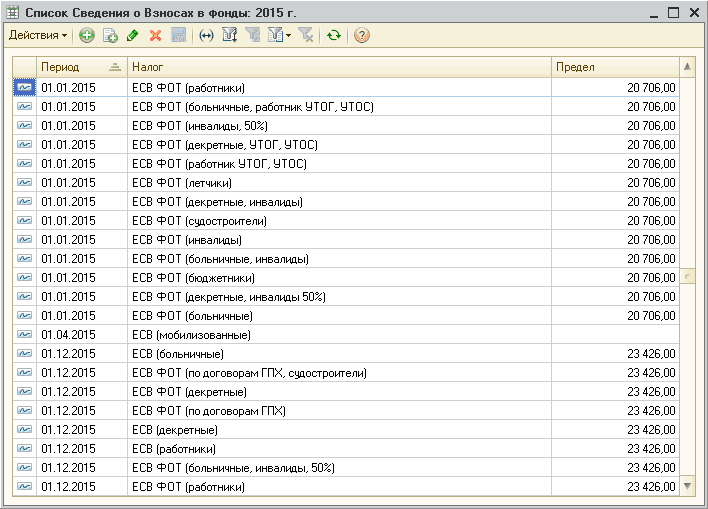

Важно помнить, что расчет ЕСВ осуществляется в пределах максимальной величины базы начисления, информация о размере которой, хранится в регистре сведений «Сведения о Взносах в фонды» (Рис. 1).

Рисунок 1 – регистр сведений «Сведения о Взносах в фонды»

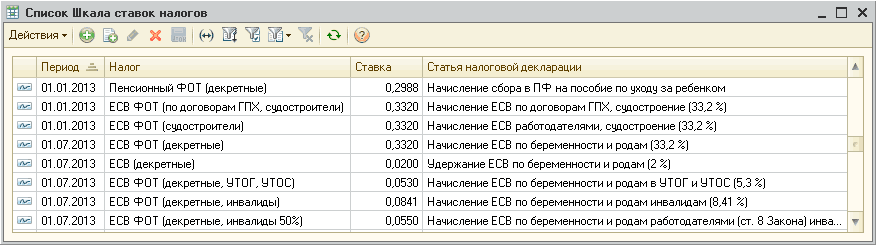

Также следует помнить о ставках удержаний из заработной платы, больничных и вознаграждений ГПХ. Информация о них хранится в регистре сведений : «Шкала ставок налогов» (Рис. 2). Подробнее о расчете ЕСВ описано в подразделе «База начисления, размеры и исчисление ЕСВ» справочника «Труд и заработная плата»).

Рисунок 2 – регистр сведений «Шкала ставок налогов»

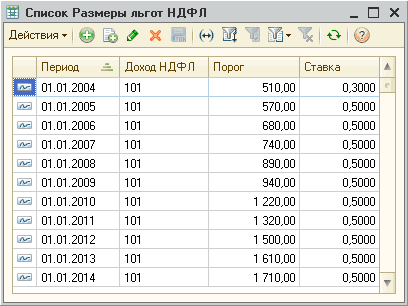

Налоговая социальная льгота (НСЛ) рассчитывается вместе с расчетом НДФЛ в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». При этом, важно помнить, что данные о пределе, дающем право на применение НСЛ хранятся в регистре сведений «Размеры льгот НДФЛ» (реквизит «Порог») (Рис. 3). Подробнее о расчете НСЛ описано в подразделе «Налоговая социальная льгота» справочника «Труд и заработная плата».

Рисунок 3 – регистр сведений «Размеры льгот НДФЛ»

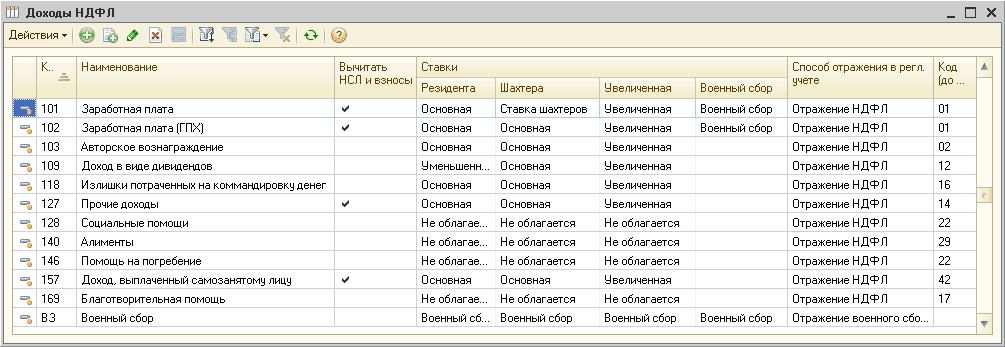

В базу налогообложения НДФЛ включаются доходы по начислениям с видами доходов НДФЛ, для которых в справочнике «Виды доходов НДФЛ» установлена одна из ставок: «Уменьшенная», «Ставка шахтеров», «Основная», «Увеличенная» или «Двойная». Начисления, для которых указан вид (код) дохода НДФЛ со ставкой «Не облагается» не будет включен в базу налогообложения. Кроме этого, вычитать или не вычитать с конкретного дохода ЕСВ и НСЛ также определяется в справочнике «Виды доходов НДФЛ» флагом «Вычитать НСЛ и взносы» (Рис. 4).

Рисунок 4 – справочник «Виды доходов НДФЛ»

Для корректного применения ставки при расчете НДФЛ, в справочнике «Виды доходов НДФЛ» в колонке «Ставки» (Рис. 4) отражаются колонки по ставкам: «Резидента», «Шахтера» и «Увеличенная». Ставка «Военный сбор» предусмотрена для расчета военного сбора. Подробнее о его расчете описано в разделе «Военный сбор» справочника «Труд и заработная плата».

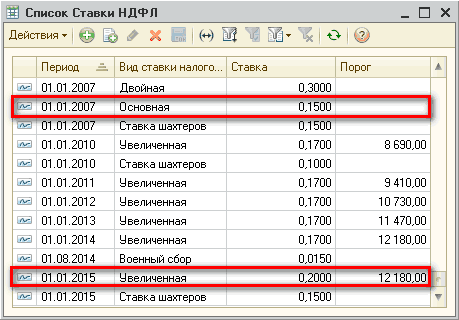

Если база налогообложения не превышает 10-кратный размер минимальной заработной платы, установленной законом на 1 января отчетного налогового года, то налог исчисляется по ставке 15%, а если же превышает указанный предел, то к сумме такого превышения применяется ставка 20% (см. закладку «Справка»). Информация о размерах ставок НДФЛ для каждого вида ставки налогообложения хранится в периодическом (до месяца) регистре сведений «Ставки НДФЛ» (Рис. 5). В этом же регистре хранятся данные и о размерах дохода, сумма, превышающая который, облагается по увеличенной ставке. Подробнее описано в подразделе «Ставки налога» справочника «Труд и заработная плата».

Рисунок 5 – регистр сведений «Ставки НДФЛ»

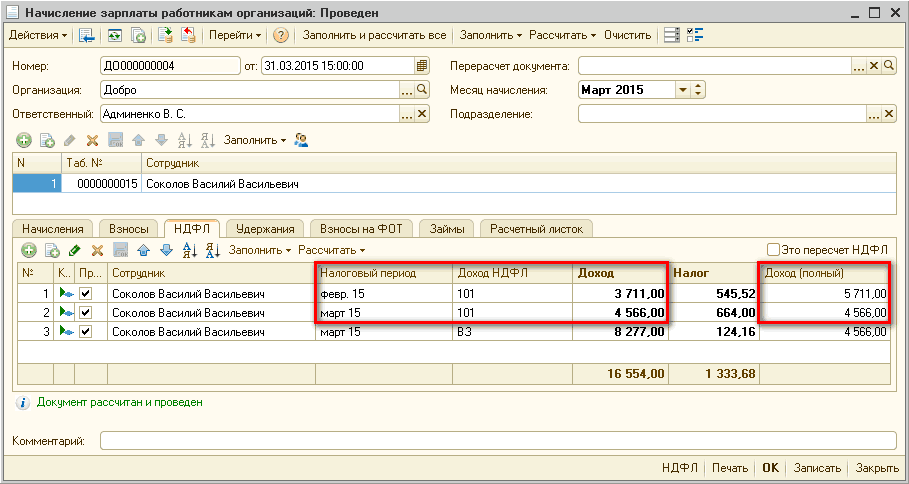

Как написано на закладке «Справка», если плательщик налога получает доходы в виде заработной платы за период ее сохранения (в том числе за время отпуска или временной нетрудоспособности), то в целях налогообложения (в том числе при определении суммы дохода, дающего право на применение НСЛ), такие доходы (их часть) относятся к соответствующим периодам их начисления.

Т.е. согласно с примером, описанным на закладке «Справка», когда работник предприятия находился на больничном в период с 12 февраля по 10 марта, за февраль ему начислена заработная плата в размере 2000 грн., за март – 3000 грн., а общая сумма больничных, начисленная в марте, составила 5277 грн. (в том числе за дни февраля – 3711 грн., за дни марта – 1566 грн.). Поэтому при расчете НДФЛ в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ» (Рис. 6) автоматически будет отражено два периода (февраль и март). В колонке «Доход» отразится начисленный доход в текущем месяце, а в колонке «Доход (полный)» - суммы дохода по месяцам: за февраль в размере 5711 грн. (2000 грн. + 3711 грн.) и отдельно – за март в размере 4566 грн. (3000 грн. + 1566 грн.).

Рисунок 6 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

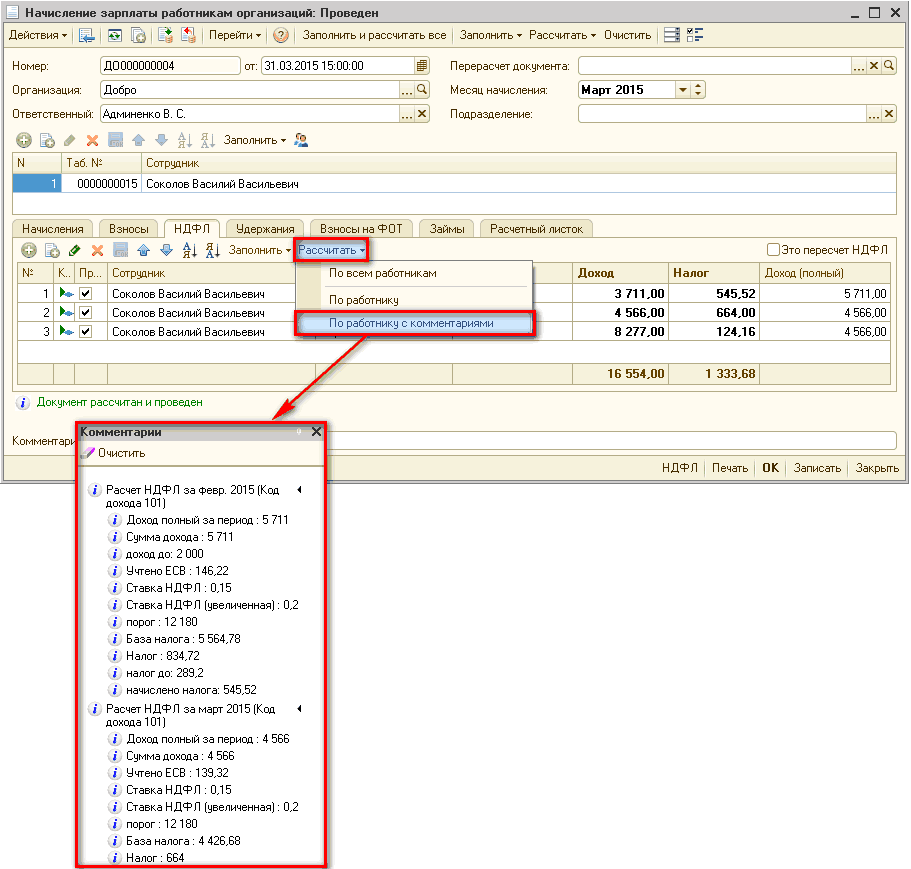

Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 7).

Рисунок 7 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ, вариант расчета «Рассчитать – По работнику с комментариями»

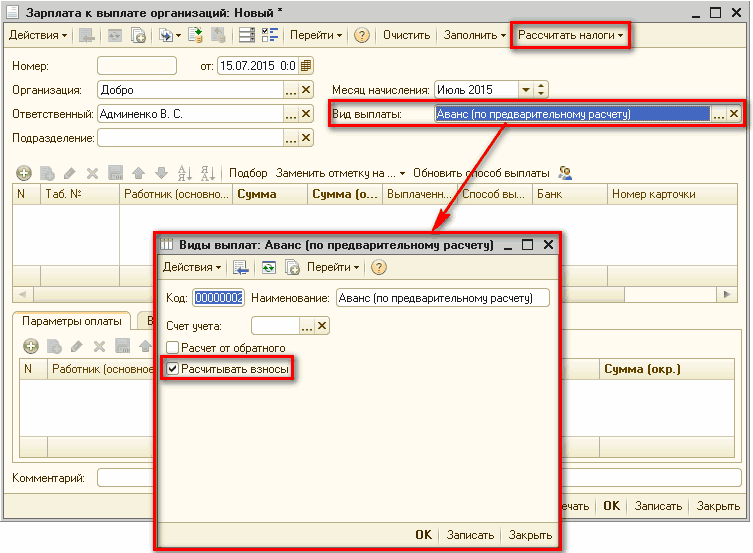

Если при оформлении межрасчетных выплатах требуется перечисление налого в и взносов, то расчет сумм для перечисления производится непосредственно в документе «Зарплата к выплате организаций» по кнопке «Рассчитать налоги». Эта кнопка доступна, если выбран вид выплаты, для которого установлен флаг «Рассчитывать взносы» в справочнике «Виды выплат» (Рис. 8). Подробнее о методике выплаты заработной платы описано в статье «Выплата заработной платы работникам организации», о методике выплаты взносов описано в разделе «Сроки и порядок уплаты ЕСВ» справочника «Труд и заработная плата».

Рисунок 8 – документ «Зарплата к выплате организаций», элемент справочника «Виды выплат»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

труд и заработная плата, заработная плата, сбор, должности, зарплата к выплате организаций, ставка, опис, начисление зарплаты работникам, начисление зарплаты работникам организаций, рассчитать, доход, начисление зарплаты, налог, ставки, 00, справочника, справочник., начисление, на закладке, начисления, период, справочник, действия, расчет, счет

Материалы из раздела: Бухгалтеру / НДФЛ

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Мы на Facebook