Примеры объекта и базы налогообложения НДФЛ

Общие положения

Для изучения объекта и базы налогообложения НДФЛ будет рассмотрен пример.

Работнику предприятия начислена в ноябре заработная плата за фактически отработанное время в размере 3750,00 грн., отпускные в размере 1206,87 грн., а также предоставлена материальная помощь в размере 850,00 грн.

По данным примера были о формл ены:

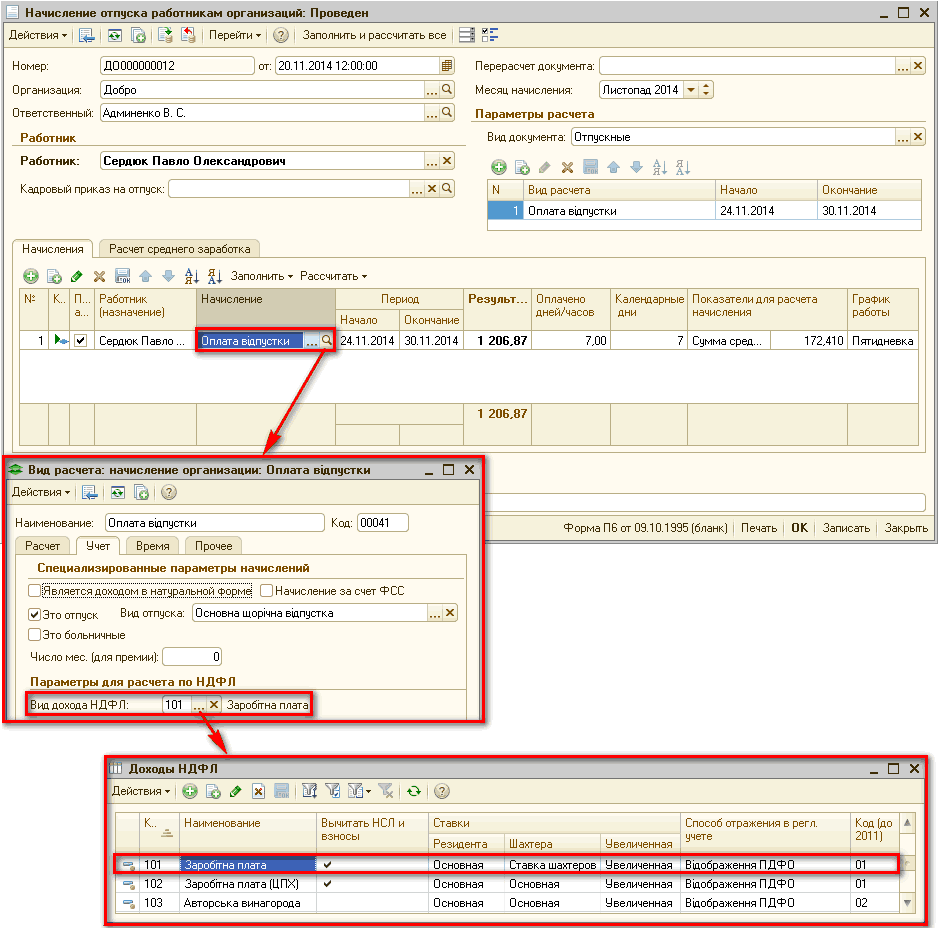

- Документ «Начисление отпуска работникам организаций» (Рис. 1).

![]()

Рисунок 1 – документ «Начисление отпуска работникам организаций» и отражение вида (кода) НДФЛ для отпуска в справочнике «Виды доходов НДФЛ» - Документ «Регистрация разовых начислений работников организаций» (Рис. 2). Согласно п.п. 170.7.3 п. 170.7 ст. 170 НКУ данная материальная помощь не подлежит налогообложению. Ей присваивается код НДФЛ «169» и ставка «Не облагается». Подробнее о создании и отражении начисления «Материальная помощь» описано в статье «Методика отражения начисления материальной помощи сотруднику организации ».

![Регистрация разовых начислений работников организаций: Проведен _? X Действия- [_4г1 5} Перейти- 2/ Заполнить- Рассчитать . Номер: Д0000000001 от: 28.11.2014 1 0:00:00 в Перерасчет документа:. .. х Организация: Добро . ..а Месяц начисления: Листопад 2014 -]()

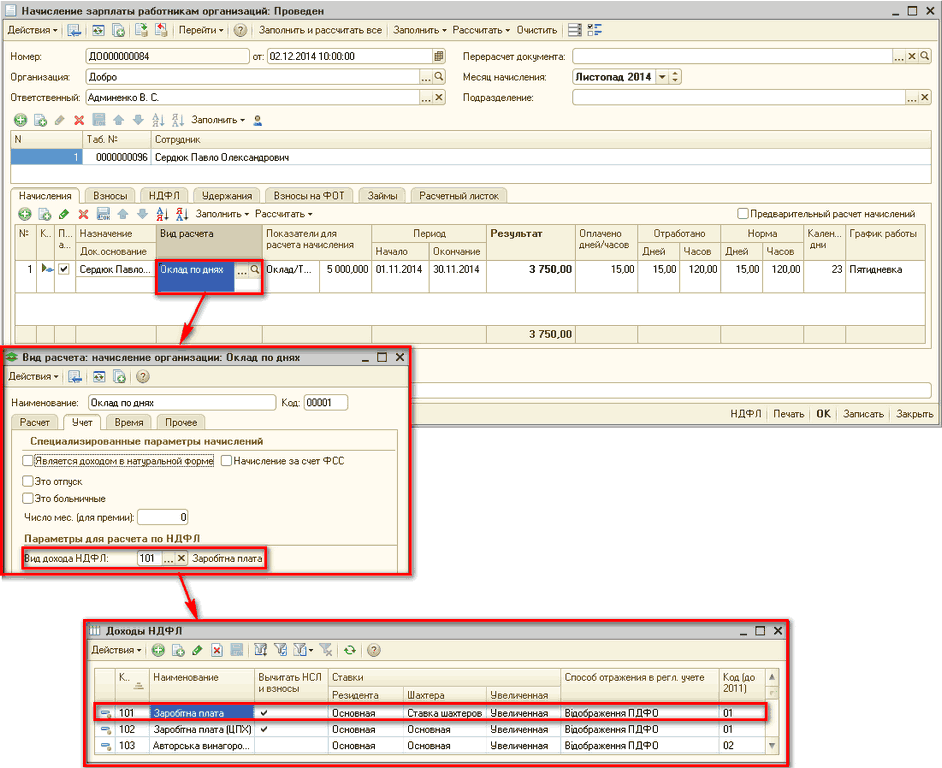

Рисунок 2 – документ «Регистрация разовых начислений работников организаций» и отражение вида (кода) НДФЛ для материальной помощи в справочнике «Виды доходов НДФЛ» - Документ «Начисление зарплаты работникам организаций» (Рис. 3).

![Начисление зарплаты работникам организаций: Проведен - П х Действия - 7 7 Перейти- ч?_, Заполнить и рассчитать все Заполнить - Рассчитать- Очистить =8 Номер: Организация ДО000000084 от: 02.12201410.00.00 Добро . ..а Админежо В. С. . .. х Перерасчет докумен]()

Рисунок 3 – документ «Начисление зарплаты работникам организаций» (закладка «Начисления») и отражение вида (кода) НДФЛ оклада в справочнике «Виды доходов НДФЛ»

Объект налогообложения

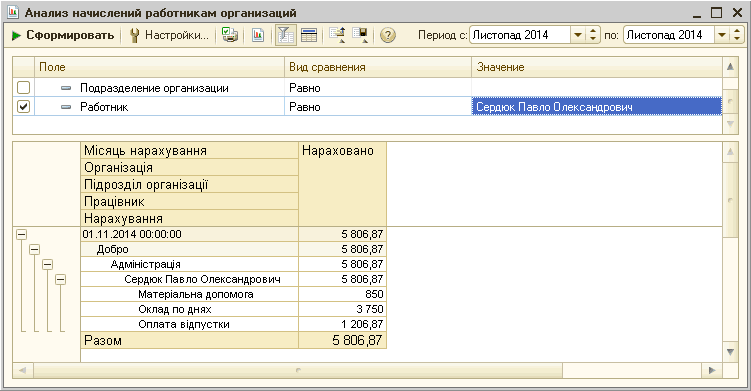

По данным примера, объектом налогообложения НДФЛ будут все доходы работника: заработная плата , отпускные и материальная помощь. Перечень объектов налогообложения можно увидеть после окончательного расчета документом «Начисление зарплаты работникам организаций» в отчете «Анализ начислений работникам организаций» (Рис. 4).

Рисунок 4 – отчет «Анализ начислений работникам организаций»

База налогообложения

По данным примера, базой налогообложения НДФЛ будет только заработная плата и отпускные, то есть только доходы по облагаемым НДФЛ начислениям. Как сказано на закладке «Порядок работы в программе» ставка, по которой облагается/не облагается доход устанавливается в справочнике «Виды доходов НДФЛ» (подробнее описано в подразделе «Ставки налога» справочника «Труд и заработная плата»).

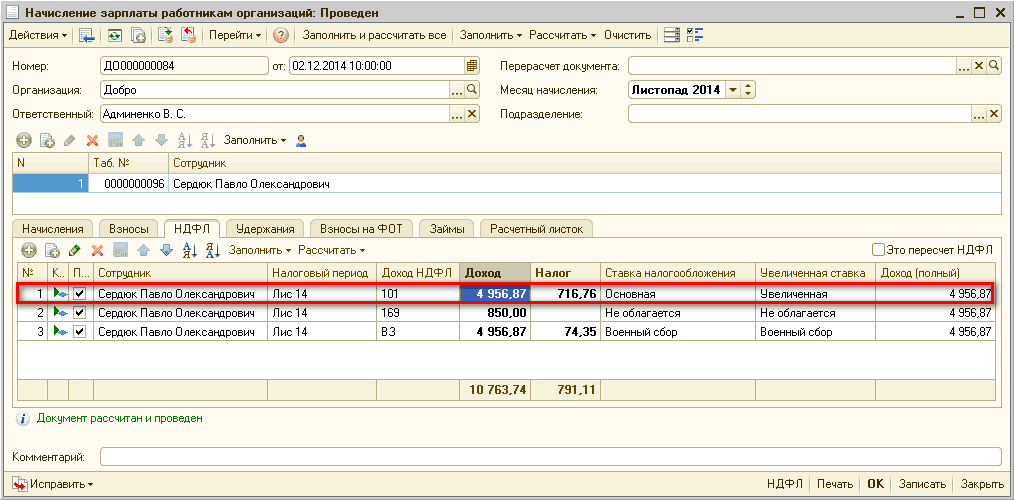

Соответственно, базой налогообложения НДФЛ будет сумма в размере 4956,87 грн. (3750,00 грн. + 1206,87 грн.). Эта сумма будет отражена на закладке «НДФЛ» документа «Начисление зарплаты работникам организаций» (Рис. 5). По коду НДФЛ «169» сумма налога рассчитана не будет, поскольку доход не входит в базу налогообложения.

Рисунок 5 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

В соответствии с Законом № 1621 рассчитывается военный сбор. В типовой конфигурации сумма сбора будет отражена на закладке «НДФЛ» документа «Начисление зарплаты работникам организаций». Подробнее об его отражении описано в разделе «Военный сбор» справочника «Труд и заработная плата».

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

анализ начислений работникам, виды доходов, виды доходов ндфл, помощь, труд и заработная плата, начисление отпуска работникам организаций, заработная плата, должности, заполнить и рассчитать все, будет, начисление зарплаты работникам, начисление зарплаты работникам организаций, рассчитать, код, начисление зарплаты, 00, в справочнике, справочник., начисление, пример, заполнить, начисления, сумма, документа, счет, документ

Материалы из раздела: Бухгалтеру / НДФЛ

Другие материалы по теме:

Примеры расчета налога на доходы физических лиц

Примеры применения налоговой социальной льготы

Общесистемные механизмы и принципы

Мы на Facebook