1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Общие принципы ведения учета

Принципы учета налога на добавленную стоимость (НДС)

Ожидаемый и подтвержденный НДС

Сложный налоговый учет: отложенный учет «первого» события

Подсистема учета НДС предназначена для накопления и подготовки данных, необходимых для о формл ения налоговых документов, построения учетных форм и регламентированной отчетности по налогу на добавленную стоимость.

Она включает в себя:

- Настройки учетной политики;

- Специальные регистры накопления для учета НДС;

- План счетов бухгалтерс кого учета;

- Ряд документов, предназначенных для отражения НДС в учете;

- Специальные сервисные отчеты.

- Декларацию по НДС.

Учет взаиморасчетов для целей начисления НДС ведется в системе независимо от бухгалтерского учета, и в то же время влияет на него, в частности, определяя бухгалтерские проводки по налоговому кредиту или обязательствам.

Главные учетные механизмы в данной системе – это регистры накопления, в которых ведется учет всей информации, касающейся НДС. Все документы (как первичные, так и специализированные, предназначенные для учета НДС) при проведении формируют записи в эти регистры. На основании этих записей формируется и отчетность по НДС, и бухгалтерские проводки по учету НДС. Счета бухгалтерского учета НДС, предусмотренные в системе, носят вспомогательный характер по отношению к подсистеме НДС, хотя для правильного формирования бухгалтерской отчетности они, безусловно, важны.

Использование данной подсистемы определяется состоянием параметра «Схема налогообложения» в настройках учетной политики налогового учета. Учет НДС является частью налогового учета, поэтому на него распростряняется действие многих принципов, описанных в разделе о налоговом учете прибыли предприятия.

Все операции по формированию данных по учету НДС характеризуются следующими параметрами:

- ставка НДС;

- статья декларации по НДС;

- вид деятельности НДС.

Ставки НДС

В конфигурации предопределены такие ставки НДС:

- «20%» – для операций, облагаемых по основной ставке согласно ст. 194 НКУ;

- «7%» – для операций, облагаемых по ставке 7% согласно п. 193.1 в) НКУ;

- «0%» – для операций, облагаемых по нулевой ставке согласно ст. 195 НКУ;

- «Без НДС» – для операций, освобожденных от налогообложения согласно ст. 197 НКУ;

- «Не НДС» – для операций, не являющихся объектом налогообложения согласно ст. 196 НКУ.

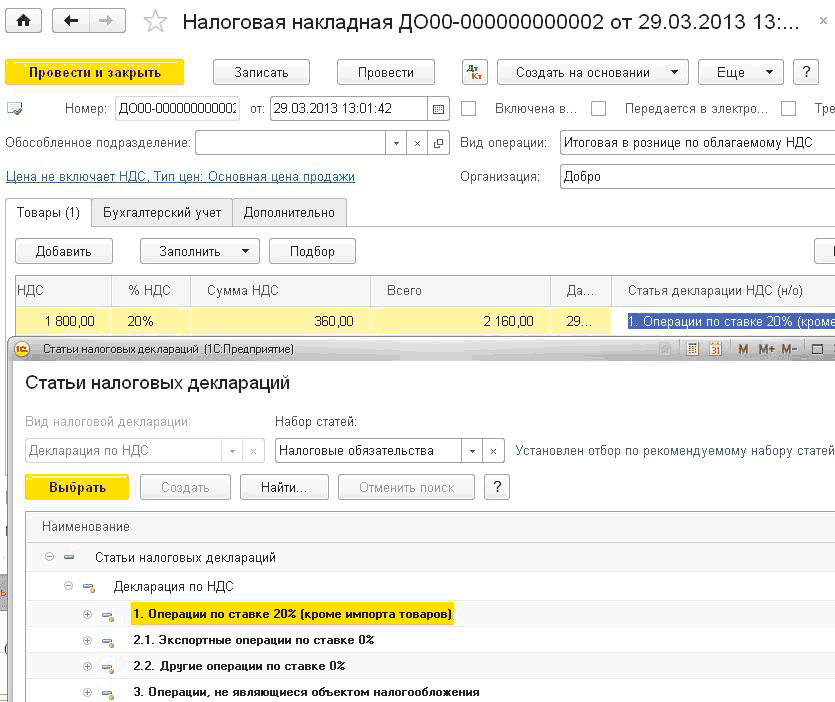

Статьи налоговых деклараций

Одним из аналитических разрезо в учета, используемым для заполнения деклараций, в т.ч. Декларации по НДС, являются статьи налогового учета. Статьи налогового учета хранятся в справочнике «Статьи налоговых деклараций», их состав и структура максимально приближена к структуре статей деклараций.

Статья декларации по НДС служит единственным источником информации для отнесения операции в соответствующий раздел Реестра налоговых накладных и Декларации по НДС. Структура справочника повторяет структуру актуальной Декларации по НДС.

В подсистеме учета НДС статьи декларации указываются при формировании исходящих и регистрации входящих налоговых документов .

Список статей декларации достаточно велик, и выбор статьи из полного списка зачастую отнимает значительное время. Для упрощения этой задачи конфигурация позволяет выбрать статью из более короткого списка подходящих для данной конкретной хозяйственной операции статей.

Например, при выписке налоговой накладной статья декларации выбирается не из общего списка статей налоговых деклараций, а только из списка «подходящих статей» статей раздела «Налоговые

обязательства».

Виды деятельности НДС

Учет НДС в конфигурации ведется в разрезе видов деятельности по НДС. Выделение такого разреза обусловлено существующими правилами предоставления налогового кредита. Согласно статьям 198 и 199 НКУ, налоговый кредит предоставляется только в том случае, если приобретенный актив будет полностью или частично использован в облагаемых НДС операциях в пределах хозяйственной деятельности. Соответственно, вид деятельности по НДС может принимать одно из значений:

- Облагаемая – приобретение для использования в операциях, облагаемых НДС по ставкам «20 %», «7 %» и «0 %»;

- Необлагаемая – приобретение для использования в операциях, освобожденных от налогообложения, или не являющихся объектом налогообложения;

- Пропорционально облагаемая – приобретение для использования в облагаемых и необлагаемых операциях в соответствии со ст. 199 НКУ.

Вид деятельности НДС указывается в документах в составе налогового назначения НДС.

Налоговые назначения

Налоговые назначения активов и взаиморасчетов НДС используются:

- При приобретении активов – для определения права на налоговый кредит, корректного отражения операции приобретения в Декларации. С этой целью налоговое назначение указывается в документах приобретения, платежных документах и входящих налоговых документах;

- При дальнейшем движении активов – для контроля за их целевым использованием. С этой целью налоговое назначение указывается в документах товародвижения и ввода в эксплуатацию необоротных активов.

В конфигурации используются следующие налоговые назначения активов и взаиморасчетов НДС:

- Облагаемая НДС;

- Пропорционально облагаемая НДС;

- Необлагаемая НДС, любая хозяйственная деятельность;

- Необлагаемая НДС, нехозяйственная деятельность.

Первые два налоговых назначения полностью соответствуют видам деятельности НДС. Для вида деятельности «Необлагаемая НДС» используются два налоговых назначения, в зависимости от того, приобретается ли запас для использования в хозяйственной или нехозяйственной деятельности. Такая классификация определяется формой Декларации по НДС, в которой приобретения для хозяйственной и нехозяйственной деятельности попадают в разные колонки (статьи), а также необходимостью раздельного учета необоотных активов, используемых в хозяйственной деятельности (в том числе в необлагаемых НДС операциях) и неиспользуемых в хозяйственной деятельности (непроизводственных).

В справочнике «Налоговые назначения» хранятся также налоговые назначения, использовавшиеся до

01.01.2015 г.:

- Доходов и затрат – в период 01.04.2011 – 31.12.2014 гг. определяли вид налоговой деятельности при начислении доходов и затрат по данным налогового учета;

- Устаревшие – налоговые назначения, использовавшиеся до 01.04.2011 г.

Входящий и исходящий НДС

В конфигурации отдельно ведется учет входящего и исходящего НДС. С первым видом НДС соотносятся операции приобретения и процедура определения налогового кредита, со вторым – операции реализации и определение налоговых обязательств. Оба указанных вида НДС учитываются в разрезе организаций и договоров с контрагентами.

Для каждого вида учета используются отдельные учетные регистры. Учет входящего НДС ведется в регистре «Ожидаемый и подтвержденный НДС приобретений». Информация для формирования раздела Декларации накапливается в регистре «НДС налоговые обязательства ». Бухгалтерский учет входящего НДС ведется на субсчетах счета 644 «Налоговый кредит».

Аналогично, учет исходящего НДС ведется в регистре «Ожидаемый и подтвержденный НДС продаж», а данные из регистра «НДС налоговый кредит» используются для заполнения раздела II Декларации. Бухгалтерский учет исходящего НДС ведется на субсчетах счета 643 «Налоговые обязательства».

Данные регистров «НДС налоговые обязательства» и «НДС налоговый кредит» используются также для заполнения Декларации об НДС.

Ожидаемый и подтвержденный НДС

НДС, отраженный в конфигурации, может иметь разные степени достоверности. В документах, которые отражают хозяйственные операции , до получения или оформления налоговых документов мы можем только предполагать значение параметров, влияющих на учет НДС. Соответственно, НДС, учитываемый по данным первичных документов, будем называть ожидаемым. Проводки по ожидаемому НДС для входящего НДС идут в дебет счета 6442 «Налоговый кредит неподтвержденный», а по исходящему НДС – соответственно, в кредит счета 6432 «Налоговые обязательства неподтвержденные».

При выписке либо получении налоговых документов регистрируются точные значения параметров учета НДС по операции, а НДС, регистрируемый в налоговых документах, считается подтвержденным. По бухгалтерскому учету налоговые документы закрывают остатки на счетах неподтвержденного НДС на счет 6412 «Расчеты по НДС».

Таким образом, первичные документы в системе фиксируют предположения о возможном НДС, а налоговые документы позволяют включить подтвержденные значения из налоговых документов в налоговую отчетность.

Конфигурация позволяет сопоставить предполагаемые и фактические значения НДС, обеспечивая дополнительную проверку правильности ведения учета. При правильном оформлении налоговых документов в конце учетного периода данные учета предполагаемого и фактического НДС должны совпасть. При наличии расхождений в предполагаемом и фактическом НДС система позволяет произвести необходимые корректировки.

Некоторые операции, например регистрация грузовой таможенной декларации (ГТД), не требуют формирования налоговых документов . Начисленный в этих случаях НДС является фактическим без дополнительного подтверждения.

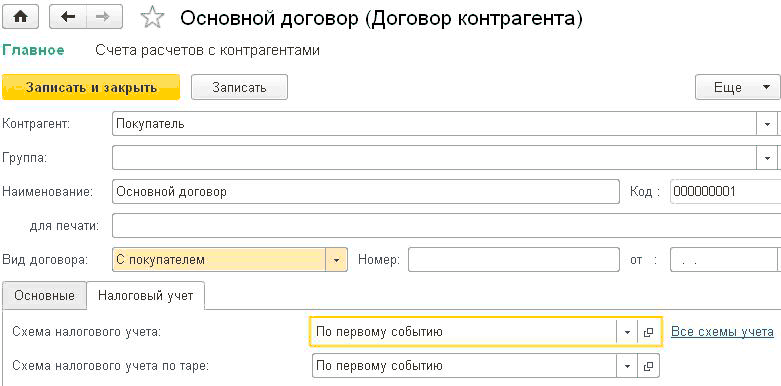

Методы начисления НДС

В каждом договоре взаиморасчетов пользователь указывает схему налогового учета, которая определяет

моменты определения налоговой базы, как для входящего, так и для исходящего НДС.

Поддерживаются все возможные методы начисления НДС:

- по первому событию;

- по отгрузке;

- по оплате;

- не определять – используется для операций импорта, а также операций с возвратной тарой.

Выбирая разные комбинации моментов начисления при покупках и при продажах, можно составить несколько схем, которые в дальнейшем будут использоваться в налоговом учете. Для описания таких схем служит специальный справочник «Схемы налогового учета». В справочнике для каждой схемы определены моменты начисления налоговых обязательств и кредита.

Наиболее часто используемые схемы налогового учета уже внесены в справочник. Справочник можно пополнять. При разработке новых схем налогового учета указываются моменты начисления «по отгрузке», «по оплате» или «по первому событию».

Схема налогового учета задается в договоре с контрагентом.

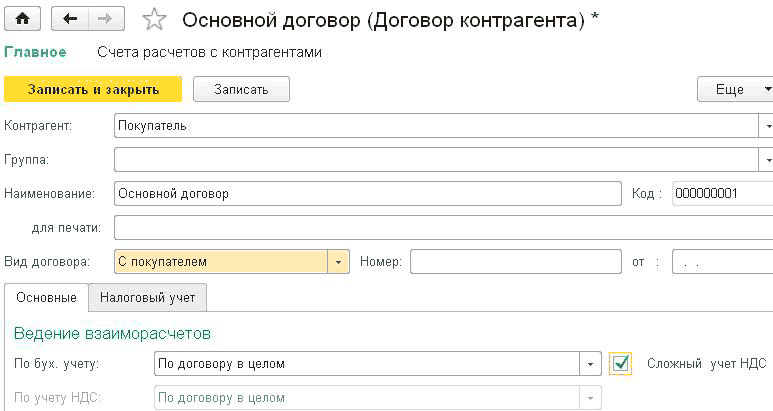

В конфигурации реализованы две методики отслеживания моментов начисления налоговых обязательств и кредита:

- Расчет в момент проведения хозяйственной операции.

- Сложный налоговый учет.

Методика учета момента начисления налоговых обязательств и кредита указывается для каждого договора с контрагентом. Если в форме договора флажок «Сложный учет НДС» не установлен – используется расчет в момент проведения хозяйственной операции.

Сложный налоговый учет: отложенный учет «первого» события

Опишем подробнее методику сложного налогового учета.

По данной методике, вне зависимости от выбранного в договоре взаиморасчетов момента определения налоговой базы в течение налогового периода учет НДС соответствуют способу «по отгрузке». Такой подход позволяет вести учет НДС независимо от последовательности текущих взаиморасчетов с контрагентами. Тем не менее, в случаях, когда в договорах взаиморасчетов указаны иные способы определения базы налогообложения, пользователю предоставляется сервис по оформлению налоговых документов на основании оплат.

В конце учетного периода регламентным документом «Регистрация авансов в налоговом учете» в учет НДС вносятся корректировки, позволяющие привести учет в соответствие с выбранным в договоре методом начисления НДС.

Рассмотрим это на примере. Пусть в договоре с поставщиком выбран метод начисления налогового кредита по первому событию. Поставщику был перечислен аванс.

№– п/п | Операция | Дт | Кт | Сумма |

1 | Регистрация аванса поставщику | 3711 | 311 | 120,00 |

От поставщика на сумму аванса получена налоговая накладная.

2 Подтвержден налоговый кредит 6412 6442 20,00

Если товар получен до окончания налогового периода, то аванс закроется по стандартной схеме:

3а | Зачет аванса поставщику | 631 | 3711 | 120,00 | |||||

3б | Оприходован товар на склад | 281 | 631 | 100,00 | |||||

3в | Начислен налоговый кредит | 6442 | 631 | 20,00 | |||||

Если же товар не был получен, то в конце налогового периода документом «Регистрация авансов в налоговом учете» начисляется налоговый кредит (3а) и одновременно формируется сторнирующая проводка началом следующего налогового периода (3б):

3а | Начислен налоговый кредит по авансу | 6442 | 6441 | 20,00 |

3б | Отмена начисления налогового кредита по авансу | 6442 | 6441 | 20,00 |

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

налоговые назначения, налоговые обязательства, налоговый кредит, обязательства, статьи, назначения, регистр., кредит, значения, 00, договор, справочник., счета, контрагент, начисления, документов, регистр, период, операции, вид, конфигурации, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Общие принципы ведения учета

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Учет безналичных денежных средств. Поступление денежных средств

Особенности отражения текущих хозяйственных операций в налоговом учете

Мы на Facebook