1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Налоговый учет запасов и затрат

Используемые налоговые назначения

Настройки налоговых назначений по умолчанию

Движение запасов внутри предприятия

Списание на нехозяйственную деятельность

Реализация товаров и готовой продукции

Подтверждение предполагаемых корректировок

Начиная с релиза 1.3.9 конфигурации «Предприятие 1С8 Управление производственным предприятием для Украины», в налоговом учете запасо в и затрат произошли следующие изменения:

- Изменены налоговые назначения активов и затрат :

- Налоговые назначения активов предназначены для целей учета НДС и определяют, используются ли активы в облагаемых или (и) необлагаемых НДС операций, в рамках хозяйственной деятельности или нет;

- Налоговые назначения затрат предназначены для целей учета налога на прибыль и определяют затраты обычной хозяйственной, патентуемой, освобожденной от налогообложения или нехозяйственной деятельности;

- Налоговые назначения для целей учета налога на прибыль применяются также при учете доходов;

- Таким образом, для учета активов и для учета доходов и затрат используются разные налоговые назначения.

- Для бухгалтерс кого и налогового учета используются одни и те же регистры учета. Налоговое назначение является аналитикой не только налогового, но и бухгалтерского учета. Это значит, что:

- В бухгалтерском и налоговом учете со склада всегда списывается одна и та же партия запасов;

- Бухгалтерский учет затрат хозяйственной и нехозяйственной деятельности ведетс я раздель но.

Приведенная в статье методика моделировалась на конфигурации «Управление производственным предприятием для Украины», редакция 1.3, релиз 1.3.12.

Методика ведения налогового учета рассмотрена на нескольких сквозных примерах:

- Пример 1. Оптово-розничное торговое предприятие, осуществляющее оптовую торговлю. Для торговли за наличный расчет приобретен патент.

- Пример 2. Производственное предприятие. Осуществляет только облагаемую деятельность.

- Пример 3. Производственное предприятие. Осуществляет облагаемую и освобожденную от налогообложения НДС деятельность.

Все предприятия являются плательщиками налога на прибыль и НДС.

Используемые налоговые назначения

В справочнике «Налоговые назначения активов и затрат» налоговые назначения сгруппированы в 3 группы:

- Устаревшие – это налоговые назначения, использовавшиеся до 01.04.2011 г. Оставлены для совместимости с предыдущими релизами, в настоящее время не используются;

- Активов и взаиморасчетов по НДС – используются для учета активов, а также авансов, выданных для приобретения активов;

- Доходов и затрат – используются для учета доходов и затрат с целью налогообложения прибыли.

Нужно понимать, что понятие «затраты» соответствует статье 138 НКУ. К затратами относятся:

- Себестоимость реализации товаров, продукции, работ, услуг;

- Административные затраты, затраты на сбыт, прочие операцио нные, финансовые, прочие затраты.

К активам, помимо запасов на складах и необоротных активов, относятся объекты учета, которые хоть и содержат затратную аналитику, но еще не могут быть признаны затратами в НУ:

- Производственные затраты (счет 23) – эти затраты будут включены в себестоимость продукции и признаны в НУ только после продажи продукции;

- Обще производственные затраты (счет 91) – начиная с 01.08.2011, эти затраты распределяются в себестоимость продукции;

- Капитальные инвестиции (счет 15) – эти затраты будут включены в стоимость необоротных активов и признаны в НУ в процессе их амортизации.

Таким образом:

- При приобретении активов (запасов, капитальных инвестиций , услуг производственного характера) указывается налоговое назначение НДС. Оно определяет, предназначен ли актив для использования в облагаемых или (и) необлагаемых операциях, в рамках хозяйственной или нехозяйственной деятельности (разделять приобретения для использования в необлагаемых НДС операциях в рамках хозяйственной деятельности – и для использования в нехозяйственной деятельности требуется для заполнения Реестра налоговых накладных и Декларации по НДС). Но в момент приобретения активов не определяется, будут ли они использоваться в обычной хозяйственной, патентуемой или освобожденной от налогообложения деятельности. В этом нет необходимости, т.к. в момент приобретения не начисляются валовые расходы.

- В процессе движения активов по предприятию перемещение между складами , выдача в производство, выпуск продукции, ввод в эксплуатацию ОС) указывается налоговое назначение НДС. Оно определяет, используется ли актив в тех операциях, для которых был приобретен, не нужно ли еще до выбытия актива о форми ть его условную продажу или восстановить налоговый кредит.

- При выбытии актива (продажа продукции или покупного товара, списание запасов на расходы периода) указываются два налоговых назначения: НДС и затрат. Налоговое назначение НДС определяет, был ли актив использован в тех операциях, для которых был приобретен; налоговое назначение затрат определяет, был ли запас использован в обычной хозяйственной, патентуемой, освобожденной или нехозяйственной деятельности, т.е. может ли затрата быть признана в НУ и как она должна быть отражена в Декларации.

- При приобретении услуги, которая относится на расходы периода, также указываются два налоговых назначения: НДС и затрат. В этом случае, в отличии от приобретения запасов, одновременно могут быть начислены налоговый кредит и затраты НУ. Соответственно, налоговое назначение НДС определяет, используется ли приобретение в облагаемых или необлагаемых НДС операциях; налоговое назначение затрат – используется ли приобретение в обычной хозяйственной, патентуемой, освобожденной или нехозяйственной деятельности.

Настройки учетной политики

Основные принципы налогового учета предприятия определяются учетной политикой. Учетной политикой, в том числе, определяются схема налогообложения предприятия и метод списания запасов – эти настройки мы не будем рассматривать.

Пример 1. Нужно определить все налоговые назначения запасов и затрат предприятия.

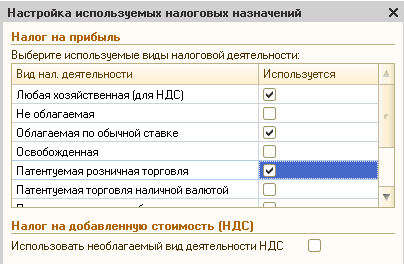

В справочнике «Налоговые назначения активов и затрат» уже есть все необходимые налоговые назначения: облагаемая НДС, хозяйственная деятельность, патентуемая розничная торговля , нехозяйственная деятельность. Но в том же справочнике есть все предусмотренные законодательством налоговые назначения. Поэтому для удобства работы настраиваются используемые и неиспользуемые налоговые назначения. В первоначальной настройке в список используемых включены хозяйственная и нехозяйственная деятельность. Добавить к ним патентуемую деятельность можно по кнопке «Настройка используемых».

Пример 2. Все необходимые налоговые назначения есть в списке используемых. Для производственного предприятия нужно определить значение флага «Использовать автоматические корректировки налоговых назначений». Флаг находится в настройках учетной политики, в разделе «Расчет себестоимости».

Предприятие осуществляет только облагаемую деятельность, но в его производственной деятельности возможны нехозяйственные затраты – следовательно, возможны и корректировки. количество корректировок невелико, и бухгалтер в состоянии сам точно классифицировать затраты. Флаг не заполняется

![вя Учетная политика бухгалтерский и налоговый учет _ С Действия 4- V [ ]? Общие Расчеты с контрагентами Запасы Производство и учет затрат Распределение затрат Детализация затрат Расчет себестоимости спользовать автоматические корректировки налоговых назнач](/img/materialy_nalogovyy-uchet-zapasov-i-zatrat/image003.png)

Пример 3. Предприятие осуществляет облагаемую и необлагаемую НДС деятельность. В момент приобретения и даже списания в производство материалов может быть неизвестно, будут ли они использованы в облагаемых или необлагаемых операциях. В такой ситуации удобно заполнять флаг «Использовать автоматические корректировки налоговых назначений».

Кроме того, при осуществлении облагаемой и необлагаемой НДС деятельности целесообразно применять ст. 199 НКУ и для косвенных затрат налоговый кредит начислять пропорционально доле облагаемых НДС операций, т.е. указывать для них налоговое назначение «Пропорц. обл. НДС». В этом случае использование автоматических корректировок необходимо для автоматического распределения косвенных затрат между облагаемыми и необлагаемыми НДС операциями.

Настройки налоговых назначений по умолчанию

Пример 1. Все товары организации предназначены для продажи по ставке 20%, т.е. для использования в облагаемых НДС операциях. Это значит, что по умолчанию следует указывать налоговое НДС «Обл. НДС».

Предприятие осуществляет оптовую (обычная хозяйственная деятельность) и розничную (патентуемая розничная торговля) торговлю. Преобладают операции оптовой торговли, поэтому по умолчанию указывается налоговое назначение «Хоз.».

Значения по умолчанию указываются в документе «Установка параметров учета номенклатуры ».

Если в информационной базе не используется документ «Установка параметров учета номенклатуры», значения по умолчанию могут быть указаны в регистре сведений «Счета учета номенклатуры».

Пример 2. Производство продукции осуществляется в рамках производственных заказов. Для заказов, в рамках которых производится продукция для продажи, указывается налоговое назначение «Обл. НДС».

Для производственного заказа, в рамках которого изготавливается продукция для нехозяйственных нужд, указывается налоговое назначение «Необл. НДС, нехоз.».

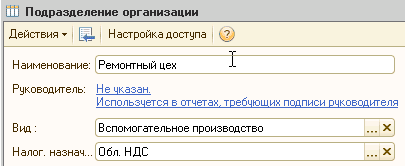

Работы ремонтного участка не учитываются в разрезе заказов. Налоговое назначение по умолчанию указывается для подразделения. Поскольку ОС предприятия обычно используются в облагаемых операциях, значение по умолчанию «Обл. НДС».

Приобретение запасов

При приобретении запасов всегда указывается их предполагаемое налоговое назначение НДС. От налогового назначения зависит, будет ли начислен налоговый кредит. Налоговое назначение запасов фиксируется в регистре «Партии товаров на складах (БУ)» (традиционный режим) или «Учет затрат ( бухгалтерский и налоговый учет )» (режим РАУЗ). Для запасов, предназначенных для использования в облагаемых НДС операциях, начисляется налоговый кредит (полностью или пропорционально доле использования в облагаемых операциях).

Но и для запасов, используемых в необлагаемых операциях, фиксируется сумма входящего НДС, уплаченного при приобретении. Эта сумма используется для восстановления налогового кредита в случае, если запас будет использован в облагаемых НДС операциях.

При приобретении запасов для использования в хозяйственной деятельности (как в облагаемых, так и в необлагаемых НДС операциях) фиксируется их налоговая себестоимость. В общем случае налоговая себестоимость приобретенного запаса равна его бухгалтерской себестоимости. Отклонения возможны в случаях:

- Запас приобретен по авансу, выданному до 01.04.2011, по которому были начислены валовые расходы;

- Запас приобретен у поставщика, приобретение у которого не дает право на признание расходов в НУ (в настоящее время – у физлица-плательщика ЕН).

Пример 1. Приобретаются товары для оптовой торговли по ставке НДС 20%. Указывается налоговое назначение «Обл.НДС».

Приобретаются товары для розничной торговли (патентуемой). При приобретении также указывается налоговое назначение «Обл. НДС».

Пример 2. Приобретаются материалы для основного производства. Продукция подлежит продаже по ставке НДС 20%. Указывается налоговое назначение «Обл. НДС».

Приобретается основной материал для выполнения заказа, относящегося к нехозяйственной деятельности. При приобретении материал резервируется под заказ. Для него автоматически указывается налоговое назначение «Необл. НДС, нехоз.».

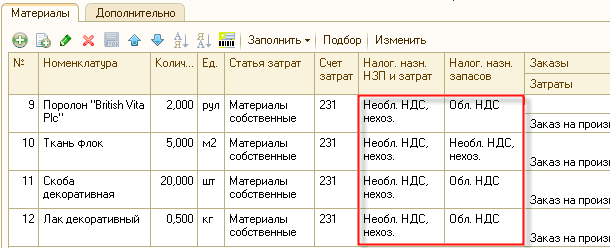

Пример 3. Приобретаются основные материалы под производственную программу месяца. Материалы будут использоваться как в облагаемых, так и в необлагаемых НДС операциях. Однако, речь идет об основных материалах, составляющих основу себестоимости продукции. Для таких материалов ведется подробный учет использования: их выдача со склада оформляется ЛЗК с указанием заказа; фактическая калькуляция каждого вида продукции выполняется с точностью до наименования основного материала. Поэтому нельзя сказать, что материалы частично используются в облагаемых, частично в необлагаемых операциях: по факту производства точно известно, какое их количество использовано в облагаемых и необлагаемых операциях.

При приобретении материалов указываются налоговые назначения «Обл. НДС» и «Необл. НДС, любая хоз.».

Приобретаются вспомогательные материалы. Материалы списываются под производственную программу месяца; их количественный учет в производстве не ведется, неизвестно, сколько их использовано в производстве каждого вида продукции. При приобретении материала указано налоговое назначение «Пропорц. обл. НДС».

При указании пропорционального налогового назначения налоговый кредит начисляется не в полном объеме, а пропорционально доле использования в облагаемых НДС операциях. Поэтому в начале месяца закупки должен быть введен документ «Установка коэффициента пропорционального отнесения НДС на кредит». Документ определяет долю (коэффициент) использования в облагаемых НДС операциях по результатам операций прошлого года, или первого месяца текущего года, в котором осуществлялись необлагаемые НДС операции.

В случае, если закупка осуществляется в месяце, в котором только планируются первые необлагаемые НДС операции, на момент приобретения доля использования в облагаемых операциях неизвестна. В таком случае нужно:

- В течение месяца в документах приобретения указывать по мере необходимости налоговое назначение «Пропорц. обл. НДС»

- По итогам месяца ввести документ «Установка коэффициента пропорционального отнесения НДС на кредит». Дата документа – первое число месяца

- Перезаполнить (заново выбрать налоговое назначение «Пропорц. обл. НДС») в документах приобретения и перепровести их.

Движение запасов внутри предприятия

Налоговое назначение запасов может уточняться в процессе их выдачи в производственное подразделение.

При перемещении между складами, передаче на комиссию или в переработку налоговое назначение запаса изменить нельзя.

При списании в производство в документе «Требование-накладная» для запаса указывается два налоговых назначения:

- Налоговое назначение запасов – налоговое назначение на момент списания (как правило, это то налоговое назначение, которое было указано при приобретении;

- Налоговое назначение затрат – предполагаемое налоговое назначение заказа (продукции), в производство которой списывается запас.

Налоговое назначение затрат указывается для каждой строки документа, т.к. одним документов можно списать материалы на разные цели – соответственно, и налоговое назначение списания может различаться.

Если налоговые назначения запасов и затрат не совпадают, формируются предполагаемые корректировки, которые фиксируются в регистре накопления «Корректировки партий товаров налоговый учет» – по сути, это рекомендации начислить НО/НК. Но их начисление произойдет только при закрытии месяца , т.к. только тогда в общем случае станет известна полная стоимость затрат на приобретение (производство) запаса и сумма налогового кредита: себестоимость полуфабрикатов собственного производства рассчитывается только при закрытии месяца; стоимость покупных запасов может быть увеличена за счет дополнительных расходо в на приобретение.

Пример 1. Товары, приобретенные ранее для оптовой торговли, перемещаются в магазин. Изменения налогового назначения товаров не происходит: они будут использоваться в облагаемых НДС операциях, а факт использования в патентуемой деятельности будет зафиксирован в момент продажи.

Пример 2. Списываются вспомогательные материалы по заказу на производство продукции нехозяйственного назначения. Часть материалов была приобретена под производственную программу месяца, был начислен НК.

Формируются предполагаемые корректировки

Списывается на ремонт ОС материал, который был приобретен для основного производства. Поскольку материал планируется использовать для ремонта ОС, используемого в облагаемых НДС операциях, его налоговое назначение не изменяется. В документе «Требование-накладная» указываются налоговые назначения запасов и затрат «Обл. НДС».

Пример 3. Списываются основные материалы под производственную программу месяца. При списании указываются налоговые назначения материалов и производства (НЗП).

Списываются вспомогательные материалы. Поскольку производиться будет облагаемая и необлагаемая НДС продукция, при списании также указывается налоговое назначение НЗП «Пропорц. обл. НДС».

Списание в производство основных и вспомогательных материалов производится по разным статьям затрат.

Выпуск продукции

При выпуске указывается налоговое назначение продукции (полуфабрикатов). Налоговое назначение в традиционном режиме учета фиксируется в регистре «Выпуск продукции ( бухгалтерский учет )» для расчета налоговой себестоимости продукции и в регистре «Партии товаров на складах (бухгалтерский учет)» на случай дальнейших корректировок при использовании. В режиме РАУЗ налоговое назначение фиксируется в регистре «Учет затрат (бухгалтерский и налоговый учет)».

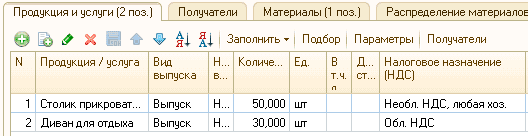

Пример 2. Фиксируется выпуск продукции для использования в облагаемых НДС операциях (продажи по ставке 20%) и продукции для собственных нужд (нехозяйственное назначение) в рамках разных производственных заказов. Поскольку для заказов указано налоговое назначение, налоговое назначение продукции определяется автоматически.

![Продукция и услуги 2 поз. Материалы 12 поз. Распределение материалов 12 поз. х + д I д], I Заполнить Подбор Параметры Получатели N Продукция / услуга Колич... Ед. д... с... Номенклатурная группа Налоговое назначение НДС Заказы Затраты Диван для отдыха 1,00](/img/materialy_nalogovyy-uchet-zapasov-i-zatrat/image021.png)

На закладке «Распределение материалов» определяется материальный состав каждого вида продукции. Распределяются все материалы, ранее списанные в производство продукции.

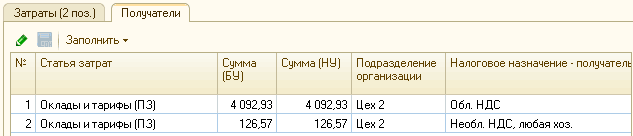

Фиксируется выполнение ремонта ремонтным цехом. Себестоимость услуг списывается на общепроизводственные затраты основного производственного подразделения, в котором производился ремонт. Поскольку для ремонтного цеха указано облагаемое НДС налоговое назначение, то же назначение автоматически указывается для внутренней услуги в документе «Отчет производства за смену» на закладках «Продукция и услуги» и «Получатели»

Пример 3. Фиксируется выпуск продукции. Указывается налоговое назначение продукции, которое определяет, будет ли ее продажа об лагаться НДС.

На закладке «Распределение материалов» определяются основные материалы, включенные в себестоимость каждого вида продукции. Вспомогательные материалы не распределяются.

Списание на нехозяйственную деятельность

Списание запасов со склада на нехозяйственную деятельность (например, списание недостач) регистрируется документом «Списание товаров». В нем, как и в «Требовании-накладной», указываются налоговые назначения запасов и затрат. Налоговое назначение затрат указывается не для каждой строки документа, а одно на весь документ на закладке «Учет затрат», вместе с другой аналитикой затрат. При списании формируются предполагаемые корректировки налогового назначения, как и при проведении «Требования-накладной».

Списание материалов (полуфабрикатов), находящихся в производственных подразделениях, фиксируется документом «Списание незавершенного производства». Налоговое назначение, с которым материалы были списаны в производство, указывается на закладке «Материалы», налоговое назначение списания из НЗП – на закладке «Учет затрат».

При изменении налогового назначения запасов , ранее списанных в производство, предполагаемые корректировки фиксируются в регистре «Корректировки незавершенное производство налоговый учет». Суть корректировок та же: определяется сумма налогового кредита, начисленного при приобретении запасов, которые были списаны в производство, а оттуда – на нехозяйственную деятельность.

Пример 1. Выявлена недостача товаров на складе. Недостача фиксируется документом «Списание товаров». На закладке «Товары» указывается налоговое назначение «Обл. НДС», с которым товары были приобретены; на закладке «Учет затрат» - назначение «Нехоз. д-сть», с которым они списываются. Формируется предполагаемая корректировка – рекомендация оформить условную продажу товаров, при приобретении которых был начислен НК.

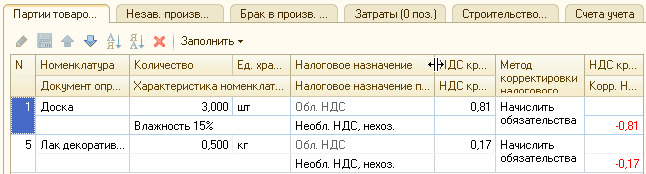

Пример 2. Выявлена недостача материалов в цеху. Недостача фиксируется документом «Списание незавершенного производства». На закладке «Материалы» указывается налоговое назначение, с которым материалы были списаны в производство – «Обл. НДС». На закладке «Учет затрат» - назначение списания «Нехоз. д-сть». Формируется предполагаемая корректировка:

Выявлена недостача готовой продукции на складе. Недостача фиксируется документом «Списание товаров» - так же, как в Примере 1.

Реализация товаров и готовой продукции

При реализации запасов также указывается их налоговое назначение. Если налоговое назначение реализации не совпадает с налоговым назначением поступления на склад, предварительно формируется документ «Изменение налогового назначения запасов». Этот документ, так же, как «Требование-накладная» и «Списание товаров», формирует предполагаемую корректировку.

Одновременно указывается налоговое назначение продажи. По этому налоговому назначению учитываются доход и затраты по операции продажи.

Пример 1. Товары реализуются за наличный расчет по ставке 20%. Продажа отражается документом «Реализация товаров и услуг», в котором указывается налоговое назначение НДС «Обл. НДС» и налоговое назначение доходов и затрат «Торг. д-сть (пат.)».

Пример 3. Реализуется продукция, облагаемая и необлагаемая НДС. Налоговое назначение реализации определяется с учетом ставки НДС, указанной в документе реализации. Поэтому для различных видов продукции налоговые назначения «Обл. НДС» и «Необл. НДС, любая хоз.», определяются автоматически.

Закрытие месяца

Формируются регламентные документы «Корректировка стоимости списания товаров» (только традиционный режим) и «Расчет себестоимости выпуска » (традиционный режим и РАУЗ). Документы отражаются в налоговом учете, в том числе и в 1-м и 2-м месяце квартала.

Для целей налогового учета эти документы:

- Уточняют суммы предполагаемых корректировок, сформированных в течение месяца;

- Определяют себестоимость остатков запасов на складе;

- Формируют новые корректировки в случае несовпадения налогового назначения косвенных затрат и выпуска (только при заполненном флаге «Использовать автоматические корректировки налоговых назначений»).

Поведение документа «Расчет себестоимости выпуска» при определении себестоимости запасов зависит от значения флага «Использовать автоматические корректировки налоговых назначений»:

- При включенном флаге в налоговую себестоимость продукции включаются все косвенные затраты, которые включены в ее бухгалтерскую себестоимость. Если налоговое назначение этих затрат не совпадает с налоговым назначением продукции, считается, что оно изменилось в процессе производства. Вместе с расчетом себестоимости формируются предварительные корректировки – рекомендации начислить НО или НК в связи с изменением налогового назначения затрат.

- При отключенном флаге в налоговую себестоимость продукции включаются только затраты, имеющие налоговое назначение, совпадающее с налоговым назначением продукции. Остальные затраты либо остаются в НЗП, либо включаются в себестоимость другой продукции.

Поэтому при отключенном флаге перед расчетом себестоимости нужно проконтролировать совпадение налогового назначения затрат и выпуска. Если несовпадение вызвано ошибкой ввода, нужно изменить документы формирования затрат или выпуска. Если при формировании затрат было указано правильное налоговое назначение, но по факту была выпущена продукция другого назначения, налоговое назначение затрат можно изменить уже в производстве, документами «Корректировка незавершенного производства» и «Корректировка прочих затрат».

Методы проверки различаются для прямых и косвенных затрат, а также для традиционного режима и РАУЗ. Под прямыми понимаются затраты, распределенные явным образом – документами «Распределение материалов на выпуск», «Распределение прочих затрат». Под косвенными понимаются затраты, распределяемые автоматически при расчете себестоимости.

Прямые затраты, налоговое назначение которых не совпадает с налоговым назначением продукции, остаются в НЗП. В традиционном режиме перед расчетом себестоимости рекомендуется сверить отчеты «Ведомость по производственным затратам » и «Выпуск продукции», построенные по данным бухгалтерского учета с детализацией до налогового назначения. Но даже если при сверке расхождение не будет выявлено, после расчета себестоимости можно сформировать отчет «Ведомость по производственным затратам» и проанализировать остатки НЗП: «лишние» остатки свидетельствуют о неправильном указании налогового назначения.

В РАУЗ перед расчетом себестоимости нужно сформировать отчет «Ведомость по учету затрат» с детализацией до налогового назначения и проконтролировать отсутствие отрицательных остатков (кроме остатков по статьям возвратных отходо в).

Косвенные затраты списываются при расчете себестоимости в любом случае: как правило, они включаются в себестоимость другой продукции, налоговое назначение которой совпадает с налоговым назначением косвенных затрат. Поэтому важно проверить правильность их налогового назначения до расчета себестоимости. Для этого рекомендуется построить отчеты «Анализ субконто» для субконто «Статьи затрат» с отбором по счетам 23, 24, 91 (традиционный режим) или «Ведомость по учету затрат», раздел «Затраты» (РАУЗ) и сверить налоговое назначение прямых и косвенных затрат.

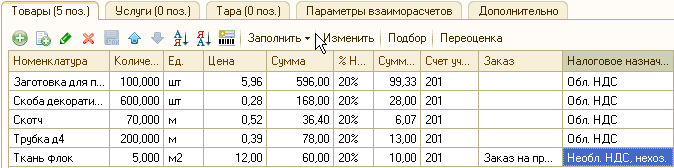

Пример 2. Производится сверка отчетов «Ведомость по производственным затратам» и «Выпуск продукции», детализированный до подразделения, заказа и налогового назначения. Для основных цехов для большинства заказов указано налоговое назначение «Обл. НДС» и при формировании затрат, и при выпуске; для одного из заказов указано налоговое назначение «Необл. НДС, нехоз.» и при формировании затрат, и при выпуске; для ремонтного цеха указано налоговое назначение «Обл. НДС» и при формировании затрат, и при выпуске.

Формируется отчет «Анализ субконто» для субконто «Статьи затрат». Отчет показывает, что вся начисленная зарплата и начисления , затраты на освещение и отопление цеха имеют облагаемое НДС налоговое назначение, а часть прямых затрат – необлагаемое. На предприятии выпускалась продукция необлагаемого НДС назначения, и часть затрат нужно отнести на нее. При этом для зарплаты и отчисления налоговое назначение является только аналитикой бухгалтерского учета, т.е. определяет, в себестоимость какой продукции они должны быть распределены; при начислении зарплаты НК не начислялся. Для затрат на освещение и отопление изменение налогового назначения сопровождается условной продажей, т.к. при их закупке был начислен НК.

Вводится документ «Корректировка прочих затрат». В документе косвенные затраты распределяются между налоговыми назначениями. На закладке «Затраты» указывается вся сумма распределяемых затрат (для этого документ можно заполнить способом «По остаткам»). На закладке «Получатели» заполнение выполняется способом «Заполнить по данным о затратах и распределить между налоговыми назначениями» и выбирается база распределения.

После проверки можно проводить «Расчет себестоимости выпуска». Документ не формирует предполагаемых корректировок налогового учета, однако уточняет сумму корректировки, которая была сформирована ранее при списании продукции по недостаче.

Пример 3. При регистрации всех косвенных затрат (повременная заработная плата производственного персонала, все общепроизводственные затраты и пр.) указывается налоговое назначение «Пропорц. обл. НДС». Статьи затрат вносятся в регистр сведений «Способы распределения статей затрат организаций». Для статьи затрат , по которой отражается списание в производство вспомогательных материалов, также указывается база распределения в регистре сведений.

Проводится «Расчет себестоимости выпуска». Документ распределяет косвенные затраты налогового назначения «Пропорц. обл. НДС» в себестоимость продукции налоговых назначений «Обл. НДС» и «Необл. НДС, любая хоз.» . При этом не регистрируются предполагаемые корректировки налогового учета, т.к. использование таких затрат как в облагаемых, так и в необлагаемых НДС операциях в рамках хозяйственной деятельности не является налоговым событиям и не приводит к условной продаже.

Подтверждение предполагаемых корректировок

При формировании предполагаемых корректировок налогового назначения запасов и затрат суммы начисляемых НО или НК всегда рассчитываются автоматически. Поэтому такие корректировки нуждаются в подтверждении бухгалтером. В документе «Подтверждение корректировок использования (налоговый учет)» бухгалтер может согласиться с рекомендациями ИС либо изменить суммы начислений и даже налоговое назначение по факту.

Пример 2. Подтверждаются корректировки использования материалов, которые были приобретены для облагаемых НДС операций и использованы в производстве продукции нехозяйственного назначения. Корректировка была произведена на складе, до списания в производство, и зафиксирована в регистре «Корректировки партии товаров налоговый учет». Поэтому подтверждение производится на закладке «Партии товаров», которая заполняется автоматически. Бухгалтер подтверждает предполагаемые корректировки.

В учете НДС использование материалов отражается как условная продажа по цене их приобретения. Для этого на основании документа «Подтверждение корректировок использования (налоговый учет)» вводится «Налоговая накладная».

Подтверждается корректировка использования продукции, списанной по недостаче. ИС рекомендует внести корректировку на сумму НК в себестоимости этой продукции. Бухгалтер начисляет НО на сумму, равную обычной цене продажи продукции. Для этого он указывает в документе отрицательную сумму «НДС кредит по факту использования», так, чтобы сумма корректировки была равна обычной цене. На основании документа вводится «Налоговая накладная» на условную продажу.

Подтверждается корректировка использования материалов, списанных по недостаче из НЗП. Корректировка зафиксирована в регистре «Корректировка незавершенное производство налоговый учет» и подтверждается на закладке «Незав. производство». Закладка заполняется автоматически.

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курсы ВЭД для бухгалтера

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

выпуск, деятельность, продукция, материалы, назначения, корректировка, налоговое назначение, регистр., назначение, кредит, себестоимость, производство, списание, значения, затраты, пример, заполнить, на закладке, значение, сумма, расчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Мы на Facebook